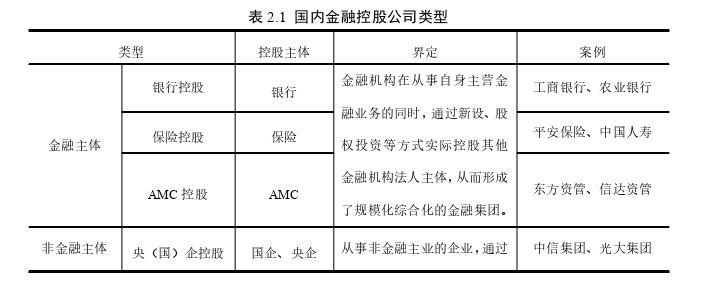

金融控股公司风险传染效应探讨

本文是一篇国际金融论文,本研究基于金融控股公司风险传递理论框架,通过实证分析探讨了金融控股公司内部子公司之间风险传递机制及其影响因素。

第一章绪论

1.1研究背景和意义

1.1.1研究背景

在全球化与金融科技迅猛发展背景下,金融控股公司(FHC)逐渐成为全球资本市场中不可忽视的重要主体。其独特跨行业、跨市场、跨区域的、业务模式,在推动金融创新同时,也使得其面临风险传染问题尤为突出。尤其是在我国,金融控股公司正在迅速发展,并逐渐承担起更多金融资源整合和资本市场引导的角色。正是由于其业务多元化和跨界经营,金融控股公司在带来经济效益同时,也极易暴露出系统性风险和潜在的金融危机。

金融控股公司在我国兴起与国家金融改革密切相关。随着我国金融市场逐步开放,跨行业金融业务日益增多,金融控股公司成为融合传统金融业务与新兴业务关键载体。金融控股公司所面临系统性风险并非仅限于其独立金融业务风险,而是在其各个业务板块之间通过复杂关联关系进行传播,形成跨市场、跨领域风险蔓延效应。尤其在金融控股公司内,资金流动、资本运作、信息传递等方面内外部依赖关系,加剧了风险传染性和难以控制程度。

近年来,多个金融控股公司如安邦、海航等相继爆发了风险事件,暴露出其内在风险的复杂性及传染性。一旦这些公司未能有效隔离其风险,相关风险可迅速波及至其他金融机构及实体经济,产生深远影响。对金融控股公司内部风险传染机理进行深入研究,构建更加有效风险评估与管控框架,对于提升金融系统稳定性,防范潜在系统性金融风险具有至关重要现实意义。

国际金融论文怎么写

..........................

1.2国内外研究现状

1.2.1国外研究动态

金融控股公司(FHC)作为一种特殊金融组织形式,广泛应用于跨行业、多元化金融业务综合性集团[1]。自20世纪90年代初期跨国金融集团崛起以来,国际学术界对金融控股公司(FHC)研究逐步深入,涵盖了结构、功能、风险管理等多个层面[2-5]。尤其是在全球化背景下,金融控股公司不仅成为了金融市场重要风险参与者,同时也是系统性风险传染关键节点[6]。许多学者通过理论模型、实证研究等多角度分析了金融控股公司内风险传染机理,强调了其跨行业、跨市场复杂性和风险传递性[7-8]。

金融控股公司多元化经营特点使其能够有效地分散各个单一业务板块风险。Diamond和Phillip(1990)早期研究指出,金融控股公司通过跨行业经营,将不同行业波动性风险进行了有序分散[9]。正如Yehning(1999)所论述,这种多元化策略能够提升公司整体市场竞争力,但在实际运作中,金融控股公司所涉及各个子公司之间,由于资金流动、资本配置和信息传递高度关联,极易形成潜在风险传染路径。Yehning进一步指出,在金融控股公司内部,不同业务单元风险不是简单相加,而是由于复杂跨市场交易、资金互联等因素,导致其风险传递效应呈现非线性特点[10]。

Brewer E(2002)通过构建金融控股公司风险管理理论模型,分析了其跨行业经营中系统性风险扩散机制。他指出,金融控股公司虽然具备较强抗风险能力,但其通过资本市场与金融子公司之间资金流动,可能形成从单一市场到整个集团风险传染链条。尤其是在高杠杆操作和过度依赖市场信用情境下,金融控股公司面临系统性风险往往会通过资本市场快速蔓延至其他未曾受损业务领域[11]。

...........................

第二章概念界定及理论基础

2.1概念界定

2.1.1风险的内涵界定

“风险”这一概念在金融学中是指不确定性所引发潜在损失或收益波动。风险定义随着学科和研究领域不同而有所差异,通常可以从两个主要维度进行理解:不确定性和损失可能性。在传统金融理论中,风险通常与金融资产价格波动、收益不确定性等相关联。在金融控股公司这一特定背景下,风险内涵更为复杂,涉及多元化业务结构和跨行业经营模式所引发交叉风险。

金融控股公司内部,风险不仅仅限于单一金融产品波动风险,还包括由于不同子公司、金融市场之间交织关系所产生系统性风险。特别是在多元化经营和金融科技创新背景下,风险来源愈加复杂,表现出强烈跨市场、跨行业传播特征。这种风险扩散性和外溢效应使得金融控股公司面临潜在损失不再是局部的、孤立的,而是可能影响整个集团甚至整个金融体系稳定性。

系统性风险是金融控股公司面临的关键风险类型之一。根据Merton(1992)的定义,系统性风险是指由于金融市场高度联动和金融机构之间密切联系,某一单一市场或机构危机可能迅速蔓延到其他市场或机构,从而引发更广泛金融动荡[25]。在金融控股公司中,这种系统性风险往往通过子公司之间资本流动、信息传递和风险溢出等途径进行传播,导致多个业务板块连锁反应。

........................

2.2理论基础

2.2.1金融控股公司发展的理论基础

(1)金融控股公司发展的必要性

金融控股公司作为一种企业组织形式,其发展得到了全球金融体系和资本市场逐步深化和金融创新推动。在传统金融体系中,金融机构通常侧重于单一领域经营,如银行、证券、保险等。随着全球经济的增长和市场环境的变化,金融控股公司通过整合多个金融子公司,提供跨行业的综合金融服务。金融控股公司之所以能够快速发展,主要是因为其在以下几个方面具有显著的优势。

金融控股公司通过多元化经营可以有效分散经营风险[26]。不同子公司之间业务结构的差异,使得金融控股公司能够在面对某一领域风险波动时,通过其他业务单元的稳健表现来实现风险的平衡和分散。这种多元化经营的优势,使得金融控股公司在复杂的市场环境中具有较强的抗风险能力。

金融控股公司有助于提高资源配置效率[27]。通过对资本的集成和管理,金融控股公司能够在内部子公司之间实现资源的优化配置。例如,金融控股公司能够根据市场的需求变化,快速调整资金的流向,从而提升资金使用效率,增强其整体竞争力。

......................

第三章金融控股公司风险传染机理分析...........................27

3.1金融控股公司风险传染影响机理..........................27

3.1.1资本结构与杠杆风险...................................27

3.1.2业务交叉与风险叠加.............................28

第四章金融控股公司风险传染影响分析.........................43

4.1数据来源与变量选取..............................43

4.1.1数据来源.......................................43

4.1.2变量定义与说明...............................45

第五章金融控股公司风险传染机制分析................................55

5.1数据选取、处理与分析..................55

5.1.1数据选取...............................55

5.1.2数据处理......................................55

第五章金融控股公司风险传染机制分析

5.1数据选取、处理与分析

5.1.1数据选取

考虑到我国金融控股公司多数属于体量大、金融门类齐全、与国民经济各实体产业关系密切、金融风险复杂央国企,本文选取大型央国企金融控股公司X作为研究案例。X金融控股公司成立于我国中国改革开放初期,经过多年发展已成为国内具有重要影响力和实力金融控股公司,业务涵盖金融业、房地产、城镇化、新消费、工程建设、资源能源、智能制造等多个领域,金融业包括银行、证券、保险、信托、资产管理等方面,研究X金融控股公司风险传染效应,可以从中获得对我国金融控股公司风险管理重要启示。

从数据可得性和可用性出发,本文选取X金融控股公司及其旗下银行、证券、保险信托作为研究样本。这四家成员企业业务涵盖银行、证券、保险和信托等主要金融领域,在X金融控股公司金融业务中占据重要地位,其金融资产总额占整个金融控公司金融资产90%以上,可确保本文研究能聚焦X金融控股公司整体风险主要来源,并有助于更好地理解和评估金融控股公司面临多样化风险,为我国金融控股公司风险管理提供普适性、规律性建议。时间区间为2020年6月20日至2024年12月31日,每个时间序列对应1103个数据。

国际金融论文参考

..........................

第六章研究结论与政策建议

6.1研究结论

本研究基于金融控股公司风险传递理论框架,通过实证分析探讨了金融控股公司内部子公司之间风险传递机制及其影响因素。通过构建面板数据回归模型、GARCH模型和Copula模型,结合CoVaR测度方法,本研究不仅揭示了金融控股公司内风险传递具体路径,还分析了不同子公司在风险传递中的作用,得出了以下几项主要结论:

(1)金融控股公司内部风险传递机制有效性

本研究首要结论是,金融控股公司内部子公司之间确实存在显著风险传递效应。通过对回归模型分析,发现资本结构、业务交叉、宏观经济因素以及行业特征等因素对风险传递有着显著的影响。在市场波动或金融危机期间,金融控股公司内部子公司之间风险联动性较强,尤其是银行、证券、信托等子公司在系统性风险中扮演着重要角色。

资本结构对风险传递影响最为显著。研究表明,较高债务股本比率(D/E)会加剧风险传递,特别是在市场波动性较大时期。高杠杆比例使得金融控股公司及其子公司面临更大财务风险,进而加剧了风险扩散。

业务交叉程度也显著影响风险传递,尤其是在金融控股公司内多个子公司之间存在资本流动、股权投资等依赖关系时,风险容易通过业务交叉加速传递。

宏观经济因素如GDP增速、通货膨胀率、利率等,虽然对风险传递的影响较为温和,但在经济危机期间,宏观经济波动往往会加剧内部风险传递,特别是当外部市场环境不稳定时

参考文献(略)