情绪拥挤交易与股票收益及其尾部风险探讨

本文是一篇国际金融论文,本文采用中国A股市场2003年至2023年机构持股季度数据作为样本,通过熵值法构建了机构投资者情绪拥挤交易综合指标,经过OLS线性预测回归、Probit回归、单变量组合分析等方法,实证研究了机构投资者情绪拥挤交易对未来股票收益及其尾部风险的影响。

第一章 引言

1.1 研究背景和意义

在传统金融理论框架下,市场是有效的,投资者被视为理性经济人,他们的行为遵守期望效用最大化和贝叶斯学习法则,市场中的非理性行为影响能够被理性投资者的套利行为抵消,这意味着价格变动来源于基本面的变动,却忽视了市场参与者的非理性对价格的影响。行为金融学放松了理性经济人的假设,人们试图通过行为金融来解释金融市场“异象”,如股票溢价之谜、动量效应、反转效应、过度反应、反应不足等。由于不确定性的存在,投资者对资产未来现金流与风险无法进行准确预测,只能基于各自的信念进行决策,而投资者信念可能受情绪影响,从而导致投资者非理性行为。

行为金融学将投资者因为主观信念导致其对资产价格产生的预期偏差称为投资者情绪。研究表明,投资者情绪对股票价格、股票未来收益及其风险有着重要的影响。由于市场上信息的非完整性,不同的投资者对信息的获取量不同,如机构投资者可获得的信息一般多于散户投资者,这会导致投资者信念的不同,从而产生不同的交易需求。投资者的非理性行为可能将股价推离其基本价值,甚至可能增加其尾部风险。

中国股市自2018年以来经历了几次波动周期。由于中美贸易战、注册制改革、新能源赛道崩塌、人民币贬值等多种事件因素的影响,我国股市多次遭受重创、出现严重的暴跌情况。在政策调整、国际博弈与市场情绪的裹挟之下,投资者频繁地追涨杀跌,加剧了股票市场极端风险。当金融危机发生时,投资者往往会遭受到巨额的亏损,这种“黑天鹅”事件虽然发生概率很小,处于概率分布的左尾部,但是带来的亏损是巨大的,这就是“尾部风险”。

国际金融论文怎么写

.......................

1.2 研究思路

本文构建了一个两期的情绪拥挤交易模型,将投资者分为知情投资者、情绪驱动投资者、流动性交易者三类,通过分析不同信息集和信念下三类投资者的需求函数,推导市场均衡价格,进而分析情绪驱动投资者的拥挤交易对未来股票收益及其尾部风个基础情绪拥挤交易指标合成,通过熵值法构造机构投资者综合情绪拥挤交易指标,通过线性预测回归、Probit分析、单变量组合分析,验证本文所构建的理论模型,最后根据实证的结果提出相应的政策建议与投资策略建议。 本研究旨在探讨情绪拥挤交易与收益及其尾部风险之间的关系,研究框架如下:

第一章,引言。首先,阐述本文的研究背景与意义,整理出研究问题与思路,然后对全文采用的研究方法进行总结概括,接着是文献综述,文献综述部分主要对投资者情绪相关研究、拥挤交易与尾部风险相关研究进行了总结与讨论。

第二章,文献综述。通过对投资者情绪指标方法进行总结,梳理投资者情绪与股票收益关系、投资者拥挤交易行为、尾部风险领域的经典文献与前沿成果进行梳理和回顾,为后续的模型构建、实证研究的设计提供依据和思路。

第三章,构建情绪拥挤交易模型。参考前人的理论模型构建方法,构建一个情绪拥挤交易理论模型,该模型解释情绪驱动投资者拥挤交易对收益及其尾部风险的影响,本章主要介绍模型基本假设、模型构建和市场均衡分析的过程。

第四章,情绪拥挤交易与收益及其尾部风险的实证研究。本章主要通过对中国A股市场上机构投资者持股及其交易的实证研究,验证情绪拥挤交易模型的有效性,探讨机构投资者的情绪拥挤交易对未来股票收益及其尾部风险的影响。首先介绍了样本与数据来源,然后介绍了机构投资者情绪拥挤交易指标的构建方法,接着进行实证。通过情绪拥挤交易与未来股票收益以及尾部风险代理指标的线性回归分析、Probit模型、单变量组合分析等方法,考察本文所构建的情绪拥挤交易指标是否具有预测能力。

第五章,稳健性检验。为了确保实证结果的稳健性,本章进行异质性分析和稳健性检验,异质性分析对基金、券商这两类重要的机构投资者的子样本展开,稳健性检验更换了情绪拥挤交易综合指标的构建方法和情绪指标的计算方法。

................

第二章 文献综述

2.1 投资者情绪相关研究

2.1.1 投资者情绪与资产定价相关研究

投资者情绪是来自行为金融学的概念。凯恩斯最早提出了“动物精神”(Animal Spirits)这一概念(Keynes,1936),用以描述人们在进行决策时非理性因素的影响。投资者在市场中进行投资决策时,其情绪、信心等心理因素会使得投资者做出非理性交易行为,进而影响市场走势,例如投资者对信息的过度反应、羊群效应等。行为金融学将投资者在形成预期时的心理偏差和认知偏误称为投资者情绪(Barberis等,1998)。

我们的一般直觉是机构投资者更具备理性投资者的特征,但是实际上不仅个人投资者情绪存在,机构投资者情绪也存在(Shleifer和Vishny,1997,Brown和Cliff,2004),在某些时候,机构投资者其实也是标准的噪声交易者,也可能犯各种认知偏差错误。

有关投资者情绪的较早的理论是噪声交易者理论,国外的噪声交易相关研究发展较早。噪声交易者这一概念最早由Kyle(1985)提出,Black(1986)对噪音“Noise”进行了全面的阐述,认为股票价格既反映了来自信息交易者的信息,也反映了来自噪声交易者的噪音。而由于信息成本的存在,价格无法完全反映信息,完全信息有效市场在现实中不存在(Grossman和Stiglitz,1980)。继Black(1986)之后,De Long等(1990)提出的噪声交易者模型(DSSW模型)表明:在有限套利的限制下,投资者情绪相互影响,那么非理性行为导致的错误定价将无法被消除,从而影响金融资产均衡价格。这些有关噪声交易理论的研究表明,噪声信号一般代表着非理性投资者的情绪,并且能够影响股价,使之偏离基本价值,非理性投资者对噪声信号的一致行动可能导致系统性风险(Brown,1999),增加市场的波动性或不确定性,导致股价的风险收益关系表现出非线性或不稳定性。

....................

2.2 拥挤交易与尾部风险相关研究

拥挤(Crowding)是指套利者在进行无基本面锚定的交易策略时,因无法实时掌握市场中同行参与者的数量及行为,导致交易行为趋同并引发价格过度偏离基本面的现象(Stein,2009)。拥挤交易(Crowded Trades)指的是投资者因共同的投资理念或者对某一仓位背后的逻辑深信不疑,越来越多资金朝同一方向流动的现象(周丽云,2017;Brown等,2022),拥挤交易通常使得资产价格偏离资产价值,通过投资者持有资产或采用某种策略来衡量拥挤程度。

对于投资者拥挤程度的指标的构建方法,已有的相关文献大多基于投资者数量、持仓价值、交易量等指标来量化投资者拥挤程度(刘京军和苏楚林,2016;田正磊等,2019;Brown等,2022;Barroso等,2022;Artiga Gonzalez等,2024)。如Brown等(2022)提出days-ADV(持仓占平均日交易量比例)指标,从对冲基金的持仓规模和标的股票的流动性两个维度衡量拥挤程度。又如Barroso等(2022)基于机构投资者数量、持有资产、交易资产维度构造了因子层面、个股层面的拥挤度指标。

尾部风险是投资者所面临的发生极端损失的可能性,通常与高波动率、负偏态相联系(范国斌和黄文光,2012),也是极端风险。尾部风险通常关注极端情况下的特征、影响因素等,通常更关注市场大幅下跌的情况,即左尾风险(田正磊等,2019)。尾部风险及其补偿对股票风险溢价和方差风险溢价具有重要影响,尾部风险的补偿占据了平均股权风险溢价和方差风险溢价的很大一部分(Bollerslev和Todorov,2011)。尾部风险通常采用波动率、偏度、极值理论(Extreme Value Theory,EVT)来指标。

............................

第三章 情绪拥挤交易模型 .......................... 18

3.1 模型设定 .............................................. 18

3.1.1 资产与时间设定 ............................. 18

3.1.2 投资者类型 ............................... 19

第四章 情绪拥挤交易与股票收益的实证研究 ........................ 27

4.1 样本选择与数据预处理 ................................... 27

4.2 情绪拥挤交易变量构建 ............................ 28

第五章 异质性分析与稳健性检验 ....................... 53

5.1 异质性分析 .................................... 53

5.1.1 情绪拥挤交易与股票收益的异质性分析 ................ 53

5.1.2 情绪拥挤交易与股票收益尾部风险的异质性分析 ......................... 55

第五章 异质性分析与稳健性检验

5.1 异质性分析

5.1.1 情绪拥挤交易与股票收益的异质性分析

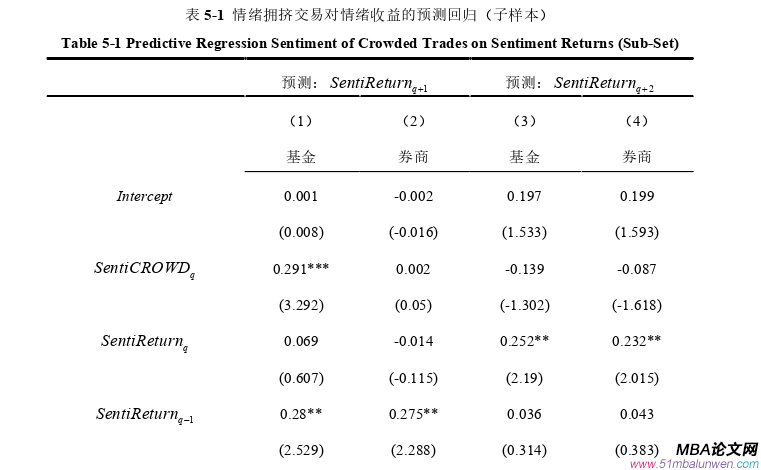

本节将基于基金子样本和券商子样本构建的情绪拥挤交易指标分别作为解释变量,研究不同类型投资者的情绪拥挤交易对未来股票收益的影响。

预测回归结果如表5-1所示,结果表明,基于基金子样本的情绪拥挤交易综合指标_qFSentiCROWD与下一季度情绪收益为显著正相关关系,回归系数为0.291(t=3.292),在1%显著性水平上显著,而基于券商子样本的情绪拥挤交易综合指标_qS SentiCROWD则与下一季度收益无显著相关关系。基于基金子样本和基于券商子样本的情绪拥挤交易综合指标_qFSentiCROWD和_qS SentiCROWD与超前两季度的情绪收益均无显著相关关系。

回归结果表明,子样本情绪拥挤交易对未来情绪收益的预测能力呈现异质性特征。对于基金子样本,此类机构投资者的情绪拥挤交易仅在短期内对未来情绪收益具有正向预测能力,中长期内无显著预测能力;对于券商子样本,此类机构投资者的情绪拥挤交易对未来股票收益无显著预测能力。

国际金融论文参考

...........................

第六章 结论与展望

6.1 主要结论

本文通过构建情绪拥挤交易模型与实证分析,系统探讨了机构投资者情绪拥挤交易对股票收益及其尾部风险的影响机制。本文首先将情绪驱动投资者引入模型,构建了一个包含知情投资者、情绪驱动投资者、流动性交易者的情绪拥挤交易模型,模型推导得出:当情绪信息呈现乐观偏向时,情绪驱动投资者仅仅基于情绪信息决定自身的交易需求而不考虑股票基本面信息时,情绪驱动投资者的拥挤交易会增大情绪收益尾部风险。

接着,本文采用中国A股市场2003年至2023年机构持股季度数据作为样本,通过熵值法构建了机构投资者情绪拥挤交易综合指标,经过OLS线性预测回归、Probit回归、单变量组合分析等方法,实证研究了机构投资者情绪拥挤交易对未来股票收益及其尾部风险的影响。

实证分析主要结论如下:

1. 机构投资者拥挤交易行为对情绪收益呈现显著的非对称预测能力。机构投资者拥挤交易与下一季度情绪收益正相关,而与超前两季度情绪收益负相关,表明情绪拥挤交易短期内推高资产价格,但随着股价回归基本面,情绪收益反转。

2. 机构投资者情绪拥挤交易对未来情绪收益尾部风险具有可预测性。将在险价值VaR 和预期损失ES作为情绪收益尾部风险的代理变量进行线性预测回归,结果表明情绪拥挤交易对下一季度情绪收益尾部风险具有正向预测作用。Probit模型回归结果表明,情绪拥挤交易增加能使情绪收益位于总体分布中左尾的概率增加。单变量组合分析结果表明,高情绪拥挤交易组比低情绪拥挤交易组具有更明显的负偏度、更大的波动性,这与尾部风险的特征吻合。进一步验证了情绪拥挤交易模型:当情绪驱动投资者根据情绪信号进行交易时,若不考虑基本面信息进行调节或调节不足,则情绪拥挤交易的增加会增大股票收益尾部风险。

参考文献(略)