国有企业党组织参与公司治理的路径及效果分析——以X公司

本文是一篇公司治理论文,本研究采用理论分析和案例研究相结合的方法,以党的领导理论、委托代理理论、嵌入理论和利益相关者理论为理论基础,结合国有企业公司治理现状,对党组织参与国有企业治理的路径和效果进行理论分析。

1绪论

1.1研究背景及意义

1.1.1研究背景

在许多国家中,国有企业在经济发展和社会稳定中扮演着重要角色,在我国的经济体制下,国有企业更是有着巨大的社会价值和经济价值。然而,由于其特殊的产权结构和治理机制,部分国有企业面临着治理效率低下、决策不透明和利益冲突等问题。为了提高国有企业的治理水平,国家开始探索国有企业党组织参与公司治理的方式。党组织在国有企业中具有广泛的组织力量和政治资源,可以为企业提供有效的治理路径。通过党组织的参与,可以实现企业决策的民主化、内部监督的强化以及员工参与的增加,从而促进国有企业的发展和改革。然而,受限于意识形态工作需要和保密工作要求,国有企业党组织参与公司治理的具体路径和效果尚未得到深入研究和系统分析。理解国有企业党组织参与公司治理的路径和效果对于提高国有企业的治理质量、实现可持续发展具有重要意义。因此,本论文旨在对国有企业党组织参与公司治理的路径进行深入研究,分析其对国有企业治理效果的影响。

1.1.2研究意义

(1)学术价值

国有企业党组织在公司治理中的作用是一个相对较新的研究领域。通过深入探究国有企业党组织在公司治理中的路径和成效,可以丰富这一领域的研究,为学术界提供有关国有企业治理模式的重要补充。

同时国有企业党组织参与公司治理的研究有助于拓展政党与经济关系研究领域。政党对经济活动的参与在不同国家和地区存在差异,研究国有企业党组织参与公司治理的路径和效果,可以为政党与经济关系的研究提供新的案例和视角。这有助于深化对政党与经济关系的理解,推动政党与经济的良性互动。

...............

1.2文献综述

1.2.1国内外关于政党与经济关系的相关研究

(1)国外关于政党与经济关系的相关研究研究

政党与经济发展关系的西方理论起源于1939年,当熊彼特(Joseph AloisSchumpeter)在其关于经济周期的理论中提出,经济发展过程中的周期性波动是不可避免的,并强调在资本主导的西方政治实践中,应当对此予以重视。紧接着,卡莱斯基(MichalKalecki,1943)通过探索社会公共支出和价格波动之间的联系,揭示了政治领导人如何利用政策工具在选举前通过增发社会福利金来影响企业决策,从而提出了广受关注的PBC(Political Business Cycle)理论,这进一步强化了政治因素在西方经济学研究中的重要性。

诺德豪斯(WilliamD.Nordhaus,1972)引入了“机会主义周期”的概念,强调在市场与计划经济混合的体制中,执政党的政治策略与经济发展紧密相连。虽然他的模型数据上存在不足,但其对实际经济预测的适用性却非常突出。随后,阿莱西纳(Alesina,1987)通过实证研究揭示了不同政党背后的经济利益差异,在轮替执政的过程中这一差异尤为显著。这表明,政党在经济政策上代表着不同的利益群体,而不是单一的利益者。鲁比尼(Roubini,1992)在他的研究中,通过分析选举期间通货膨胀率的变动,进一步证实了政治决策对经济变量的直接影响。斯德格利茨(JosephE.Stiglitz,2012)指出,由于市场经济存在缺陷,单纯依靠经济周期理论无法充分解释现实中的经济现象,通过数学模型分析指出政治与市场因素的相互作用对经济的正常运作至关重要。最近,斯蒂芬(FerrisJ.Stephen,2021)通过探讨加拿大自1867年以来经济与选举结果的关系,强调了政党制度的稳定性对经济发展的正面影响,进一步深化了对政党与经济关系的理解。

.........................

2国有企业党组织参与公司治理相关理论

2.1相关概念

2.1.1国有企业

(1)定义

国有企业从广义上来说就是指国有控股的企业,即中央或是联邦政府是企业的主导者,它们把握着企业全部财产的使用权。在党的十八届三中全会上,国有企业被正式界定为“全民所有制”实体,它们不仅是促进国家现代化、维护人民共同利益的关键力量,同时也构成了党和国家发展事业的重要物质与政治基础。由此可见,全民所有是国有企业的本质特征,所以从狭义上来说国有企业可以被界定为具有全民所有制性质的企业,同时也包括按照《中华人民共和国公司法》设立的由国家直接出资的国有独资公司。

中国国有企业的本质特征在于党组织在其生产与经营活动中的积极作用,进而展现了党建活动与生产经营紧密结合的独特性。这种独特性在国有企业的定义上形成了一种特有的公式,即中国国有企业=“国有资本保值增值”+“供给国计民生”+“服从国家战略”。这公式表明了党组织在国有企业中承担特殊功能,包括承担国家战略、为公众民生提供服务等。因此,这一定义不仅反映了经济性质上的国有资本管理和增值,还强调了国有企业在服务国家战略和满足公众民生需求方面的特殊责任。

公司治理论文怎么写

.................

2.2国有企业党组织参与公司治理的理论基础

2.2.1党的领导理论

党的领导理论是在马克思主义的指导下形成的政治理论,这政治理论体系包括了马克思列宁主义的基本原理、毛泽东思想、邓小平理论、三个代表重要思想、科学发展观、习近平新时代中国特色社会主义思想等重要理论内容;它根植于人类政治文明的基础之上,是建立在政治学基础上逐步发展起来的。作为一门政治科学,党的领导理论的核心目标是实现无产阶级及其政党领导人民大众实现自身解放。党的领导始终贯穿于党的执政、党的自身建设以及经济社会治理的全过程。而我国国有企业自诞生之日起,其使命就是在物质、经济、政治等多个维度推动我国社会主义事业的发展,同时国有企业是我们党政治治国的重要依托和支柱,因此国有企业必须由中国共产党来领导。毛泽东同志提出的领导的责任,归结起来,主要的是出主意、用干部这两件事。然后在新时代的背景下,无论是出主意作决策还是用干部,与以往相比都面临着更多的不确定性,因此党的领导逐渐成为一种风险决策。这就需要领导者具备深刻理解客观规律的能力、承担风险的勇气,以及历史担当的责任感。为更好地做好这一类决策,党的领导需要以问题为导向,从日常工作实践中发现突出问题和主要矛盾,也从侧面反映出党的领导理论和实践之间的关系也越来越密切,这说明党的领导理论具有实践性。党的领导和党的执政最终目的都是为了坚守人民主体地位,促使人民真正做主,从而最终实现无产阶级自我解放。因而在国有企业的治理中,党组织的领导需要更好地平衡党的科学决策与自我监督以及群众监督之间的关系。

.......................

3国有企业党组织参与公司治理的理论分析............................14

3.1国有企业党组织参与公司治理的现状分析...........................14

3.1.1国有企业公司治理的现状............................14

3.1.2国有企业党组织嵌入公司治理的现状................15

4国有企业党组织参与公司治理的案例分析...........................22

4.1 X公司简介................................22

4.1.1 X公司基本情况..........................22

4.1.2 X公司党组织基本情况..........................23

5研究结论及启示.............................38

5.1研究结论................................................38

5.2研究启示.........................................38

4国有企业党组织参与公司治理的案例分析

4.1 X公司简介

4.1.1 X公司基本情况

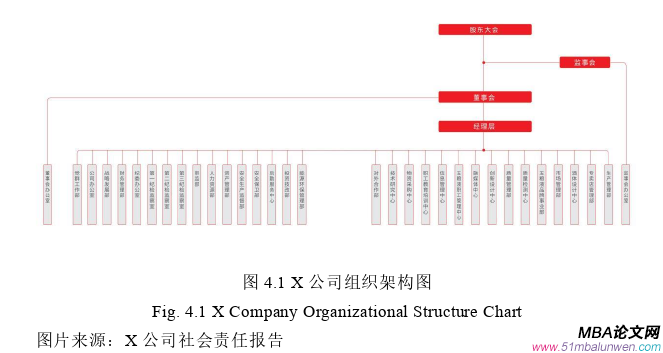

X股份有限公司成立于成立于1998年4月21日,由四川省宜宾国有酒厂股份制改革设立,同年在深圳证券交易所挂牌上市。X公司由四川省宜宾市国资委控股和四川省财政厅共同控股的国有企业。X公司形成了以浓香型白酒为代表的产品体系,主导产品成为中国浓香型白酒的典型代表与著名民族品牌,四次荣获“国家名酒”称号。公司进行全球市场布局,在全国31个省(自治区、直辖市)拥有26个营销大区、75个营销区域,并在欧洲、美洲、亚太等多地设立国际营销中心,产品覆盖全球100多个国家和地区。

2022年,X公司以“打造基地、突破高地、深度全国化”为市场策略,充分发挥“敢于亮剑、勇于胜利”的牛团精神,团结一心,稳中求进,迎难而上,实现营业收入739.69亿元,较上年同期增长11.72%;实现归属于上市公司股东净利润266.91亿元,较上年同期增长14.17%,公司收入规模、盈利能力、营运效率持续提升。“十四五”期间,公司将大力实施“135”发展战略,即锚定打造世界一流酒企的发展目标,统筹推进品质品牌、营销创新、高质量倍增三大工程,全力打造“生态、品质、文化、数字、阳光”五位一体的综合管理模式。

公司治理论文参考

..........................

5研究结论及启示

5.1研究结论

在国家推进国有企业改革的大背景下,现代公司治理体系的优化离不开党组织引导。本文开始综述了政党与经济关系和党组织参与公司治理的相关国内外文献,阐述了国有企业和党组织的相关概念,以党的领导理论、委托代理理论、嵌入理论和利益相关者理论为理论基础对党组织参与公司治理路径和效果进行理论分析,同时以X公司为具体案例,深入研究国有企业党组织参与公司治理的模式,分析党组织参与公司治理的具体路径,最终得出国有企业党组织参与公司治理对企业的影响。主要结论如下:

第一、X公司党组织主要通过四种途径参与公司治理:(1)国有企业贯彻落实国家政策,将党组织写入公司章程,并建立“双向进入、交叉任职”的领导体制,使党组织嵌入到公司的董事会和监事会等治理层,进而优化了公司的治理结构。(2)构建并推行党组织的前置研究机制,以确保党组织在企业的决策过程中拥有明确的话语权,从而在一定程度上对决策的方向和内容进行指导。(3)党建融入企业的生产经营,深化党建引领机制,丰富各项考核内容,从而优化经营决策,降低经营风险、带动经营生产,保证企业经营生产高效进行。同时党组织积极开展党建活动,加强高层管理人员的政治思想教育,从而引领其他党员及非党员员工向党的红色文化靠拢,实现企业各层次的共同努力,并积极履行社会责任。(4)通过党组织嵌入监事会、审计部门等,以党内监督为主导,形成多元维度协同监督,促进企业的合法合规经营。

第二、X公司党组织在公司治理中的影响最终反映在企业的经营管理表现及市场表现这两个方面。从经营管理状况角度来看,在党组织优化决策程序后,X公司偿债能力得到提升,治理成本下降,使得公司有更好的风险控制能力,进而规避各项风险。并且,党组织强化内部监督后,反腐败效果得到有效提升,优化了企业管理。而从市场状况角度看,党组织参与公司治理使得企业更加注重企业自身的可持续发展,党组织领导人才资源,将“党管干部”延伸到“党管人才”。同时企业增加了技术创新方面投入,显著提升企业的核心竞争能力;党组织参与还使得X公司增加对社会公益事业的投资,为企业树立了良好的形象。

参考文献(略)