数字化税收征管对公司治理水平的影响研究——基于金税工

本文是一篇公司治理论文,本文以2009年—2020年上深A股的上市公司为研究对象,借助“金税三期”工程准自然实验,运用双重差分方法探讨数字化税收征管对公司治理水平的影响,在基准回归中,利用逐步回归的方法探讨数字化税收征管对公司治理水平的影响效果,并运用一系列稳健性检验来验证基准回归结果的稳健性。

1绪论

1.1研究背景

数字经济是我国现代化经济体系的重要组成部分,其组织形态,商业模式,和经营业态促使着资本和劳动要素的重新整合[1],数字经济的发展带动着数字技术的发展,在《关于加强数字政府建设的指导意见》中,明确了政府发挥数字经济建设的引领作用,表明政府要充分的将数字技术运用到管理当中。另外,在2023年10月20日,在北京举行的关于“税收征管数字化高级别研讨会中”指出,中国政府始终高度重视加快数字化转型和税收征管改革,推进税收治理效能的持续提升,因此数字化税收征管是数字技术手段利用到税收领域的必然趋势,势必会利用数字技术所带来的优势提升税收治理效能。纵观我国税收领域相关的改革历程,不仅体现出我国税收制度的不断完善,也反映着税收征管朝着数字化方向发展。作为数字化税收征管最典型的代表,金税工程的发展历程体现了我国税收征管逐步向数字化推进。

“金税工程”作为税收管理系统的总称,是经国务院批准的国家级电子政务工程,是国家电子政务“十二金”工程之一。“金税工程”的发展历程截至到目前经历了四个阶段,从金税一期工程、发展到金税二期工程、再发展到金税三期工程(以下简称“金税三期”)以及金税四期工程。1994年,金税一期工程即增值税计算机交叉稽核系统全面投入使用,总的目的是推衍和推广增值税的交叉稽核系统。但是,在这个系统中,存在着很多的信息错误:首先,这个系统所使用的数据都来自于各个企业自行开具的增值税专用发票;其次,本系统采用的是人工输入的方法,由税务机关的相关人员进行手工输入;另外,由于只包含50个试点单位,覆盖面较窄,所以在1996年底,金税一期工程就已经停止使用。金税工程二期于1998年正式获批,并于2001年正式投入运行,其包括了四个子系统,实现增值税防伪税控发票开票、认证、交叉稽核、协查;在技术层面上加强了对增值税发票的监管,有力打击了增值税偷税、骗税行为,即金税二期工程相比于金税工程一期更为严格,企业纳税申报也变得更加谨慎。

公司治理论文怎么写

.................

1.2研究意义

1.2.1理论意义

(1)本文从税收征管这一外部治理机制角度,探讨其对公司治理水平的影响,不仅将税收征管的作用拓展到公司治理领域,还丰富了现有的研究内容。

(2)丰富了税收征管经济后果的研究,税收征管对公司治理的影响更多的是关于企业避税,盈余管理等角度,而从公司治理结构出发研究税收征管对公司治理水平的研究较少。因此,本文试图从利用主成分分析法得到的公司治理水平指数作为公司治理水平的综合性指标,将税收征管和公司治理水平结合起来,探讨在金税三期工程的背景下的税收征管如何影响公司治理的水平,以及税收征管通过什么样的传导机制影响公司治理水平,既是对现有文献的一个补充,也丰富了关于税收征管对公司治理的影响的研究成果。

1.2.2现实意义

(1)“金税三期”工程是我国税收征管实现数字化的重要突破,是数字化税收征管的典型代表,极大地提高了我国的税收征管能力和税收征管效率,增大了企业管理者进行不合规行为被发现的概率,增大了不合规行为的风险和成本,进而减少了企业管理者的不合规行为,本文通过研究“金税三期”工程对公司治理水平的影响,检验税收征管对公司治理水平的作用效果,为我国完善税收征管信息化提供现实动力,也启示了我国“金税四期”工程的早日普遍使用。

(2)本文不仅验证数字化税收征管对公司治理水平的作用,还对数据样本进行分类进行异质性讨论,验证在不同的情况下数字化税收征管对公司治理水平的影响是否具有差异性,意味着税务机关可以密切关注受到数字化税收征管影响大的企业,在税务机关资源有限的情况下,合理分配财力,人力,物力等资源,充分发挥税务机关的外部监管职能,从而实现公司的治理水平提升的最大化。

........................

2文献综述

2.1关于数字化税收征管的研究

2.1.1数字化税收征管对公司税收负担的影响

在以大数据为代表的现代信息技术飞速发展的今天,税收征管的信息化进程也在持续推进。税务机关能更加全面地掌握企业的涉税数据,极大地提高其对企业涉税数据的监管水平。因此,企业妄自进行暗箱操作被发现的概率就会加大,违规风险的增加有效地抑制了企业的逃税行为,使得企业的实际税负和名义税负越来越接近(Bird&Zolt,2015)[3]。高培勇(2006)利用国家统计局数据分析发现税收信息化建设大幅度地提高了我国税收的综合征收率,企业的实际税负和法定税负的差距不断缩小[4]。Klevenetal.(2011)[5]、Pomeranz[6](2015)也研究发现税务部门对涉税信息的监管能力和企业的纳税遵从度呈现明显的正相关关系。Aliet al.(2015)研究发现信息监管技术的提高显著增加了企业税负[7]。Ali(2018)还进一步考察了税收监管负担对企业成本的影响,认为税收监管的加强会提高企业的税收遵从成本,从而增加企业税收负担[8]。有类似结论的还有Casaburi&Troiano(2016)[9]。

作为我国数字化税收征管水平上的一个里程碑,金税三期工程大大提高税务机关的征管能力,有效地抑制了企业逃税[10](樊勇和李昊楠,2020)和增加了政府税收收入(张克中等,2020)[11],与此同时,我国企业的税负也变得严重,即产生征税效应,企业的总税率即企业所缴的各种税占利润的比重,这几年都在67.3%以上,高于世界平均税率水平40.5%(张军,2019)[12]。同时《福布斯》曾经发布过的排名显示,中国在“税负痛苦指数”榜上排名全球第2名(2022,叶云龙,姜卫涛)[13]。

因此,信息在税收征管当中起到了重要作用,数字化税收征管使得征管机关掌握更多企业的信息,提高企业的税收遵从,抑制了企业逃税,增加税收收入,与此同时也增加企业税负,产生征税效应。

.......................

2.2关于公司治理的研究

公司治理的影响因素,本文将从外部治理影响因素和内部治理影响因素两个方面来展开,内部治理因素在现有研究当中主要围绕着股东治理,董事会治理,高级管理人员治理等三个方面。首先是股东治理。玛(Ma)采用2003~2004年的数据研究发现,股权集中度对企业绩效有正向效果,股权集中度有利于企业绩效的提升,并且这种正向效果存在于任何的股东类型当中。而张颖、郑洪涛具有相反的结论,他们认为在国有控股企业当中,股权集中度高,反而不利于企业内部控制的提升,股权集中度与内部控制之间存在负相关关系。董事会治理方面,首先是董事会规模,谢云竹认为董事会规模与公司内部控制的有效性没有明显的相关性[27]。但是国内胡奕明等(2008)研究则发现,上市公司的盈余信息质量会随着独立董事比例的提高而提高[28]。还有的学者认为董事会审计委员(唐行锋等,2012)[29]以及董事持股比例与内部控制(Jensen,1976)[30]对公司治理也有不可忽视的影响。最后是高级管理人员治理,根据委托代理理论,在管理者和股东之间的委托代理关系中,如果股东制定一份能够激励管理者的激励机制,管理人就会倾向于努力工作,使得管理者的行为更多的偏向于公司利益,股东也不需要花费更多的监督成本,就可以有利于公司治理的正常进行(2016,王彦东)[31],例如高管薪酬激励方面(黎文靖等,2012)[32]。

关于外部治理因素方面,首先是外部审计治理,审计师会对企业的行为产生影响,具体体现在,公司受到审计师审计时,会推动企业对外披露内部控制问题,而这种现象在审计师规模较大的情况下更加明显,并且对外披露的频率和次数也更高(Bedard,2004)[33]。姚海鑫(2012)也得出外部审计提高上市公司经营的合法合规性的结论[34]。其次是债权人治理,债权人为了保障其债权得到清偿,会密切关注到企业的行为,这种监督管理会对企业产生一定的影响,有的学者认为债权人充分发挥了外部监督管理作用,提高了公司的治理水平(汪辉,2003)[35]、还有些学者认为债权人会改善公司经营决策(沈智慧,2003)[36],以及发挥监督作用(胡奕明等,2005)[37]。

...............................

3数字化税收征管对公司治理水平的理论分析.........................15

3.1相关概念界定.....................15

3.1.1数字化税收征管的概念界定..............................15

3.1.2公司治理水平的概念界定.........................15

4计量模型构建、数据来源与说明......................25

4.1计量实证模型构建............................25

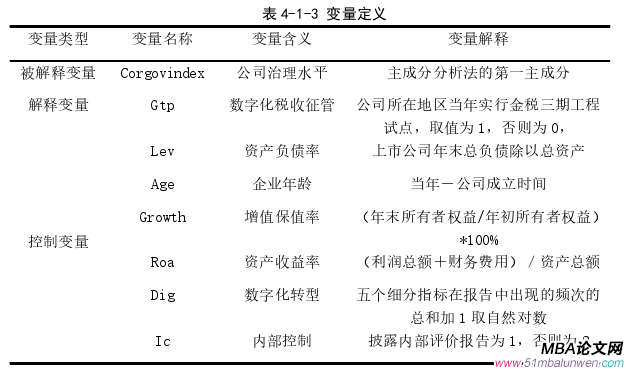

4.1.1变量选择与定义...................................25

4.1.2计量实证模型构建.......................27

5数字化税收征管对公司治理水平影响的实证分析.............29

5.1基准回归分析...............................29

5.2稳健型检验................................30

5数字化税收征管对公司治理水平影响的实证分析

5.1基准回归分析

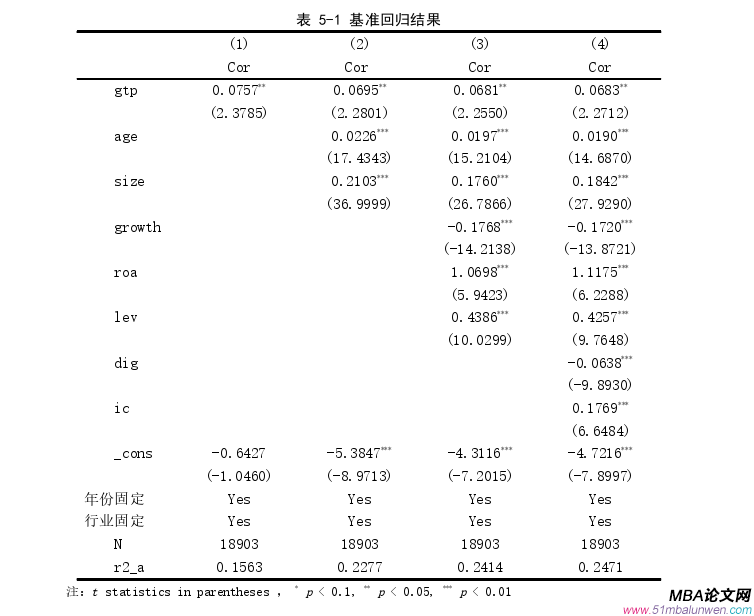

为检验数字化税收征管对公司治理水平的影响,对模型(1)进行基准回归分析,其回归结果如下所示。

表5-1(1)列为未加入任何控制变量但控制年份和行业双固定效应的回归结果,结果显示出,gtp的估计系数为0.0757,且在5%的置信水平上显著为正,这表明在金税工程三期实施后,实行金税三期试点的公司治理水平显著提高,符合本文的研究假设预期;

列(2)在列(1)的基础上控制了企业非财务指标的控制变量(企业年龄(age),企业规模(size)),此时的核心解释变量数字化税收征管(gtp)的系数为0.0695,且显著为正,再次验证了本文的研究假设。在企业的非财务指标当中,企业年龄在1%的置信水平上显著为正,说明企业的年龄越大,公司的内部治理机制等就会越完善和成熟,其公司治理水平就会越好;企业规模的系数在1%的置信水平上显著为正,说明企业的规模和企业的治理水平之间存在着正向关系,说明企业在扩大规模过程中在不断地提高和完善自身的管理,从而提高公司的治理水平。

公司治理论文参考

........................

6研究结论与启示

6.1研究结论

本文是根据理论研究和实证研究的方法,分析数字化税收征管对公司治理水平的影响,具体而言,在理论研究部分,本文首先梳理了有关数字化税收征管,公司治理,以及数字化税收征管对公司治理水平的文献并进行总结,寻找目前学术中可能需要补充的研究,再根据有关委托代理理论,信息不对称理论,声誉理论,不完全契约理论等理论基础,探讨分析数字化税收征管对公司治理水平的影响效果。根据上述的假设作用效果进一步分析数字化税收征管对公司治理水平的作用机制。在理论研究中的异质性部分,本文根据理论分析在不同的股权集中度,信息环境,以及在不同的避税程度的企业,其数字化税收征管对公司治理水平的影响效果如何,并提出关于异质性的理论假设。在实证研究方面,本文以2009年—2020年上深A股的上市公司为研究对象,借助“金税三期”工程准自然实验,运用双重差分方法探讨数字化税收征管对公司治理水平的影响,在基准回归中,利用逐步回归的方法探讨数字化税收征管对公司治理水平的影响效果,并运用一系列稳健性检验来验证基准回归结果的稳健性。在此基础上,利用中介变量法验证信息环境,代理成本是否是数字化税收征管对公司治理水平影响的作用机制。另外,为验证异质性理论假设,采取分组回归的方法,对比在不同股权集中度,不同信息透明度,不同避税程度下数字化税收征管对公司治理水平的影响差异性。基于以上理论分析和实证检验,本文的研究结论如下:

第一:本文以数字化税收征管,公司治理水平分别作为本文的解释变量和被解释变量,引入控制变量,同时控制年份和行业,进行基准回归,最后得出数字化税收征管能对公司治理水平具有改善作用的结论,验证了本文的主要论点。第二:在基准回归的基础上,本文采取一系列的稳健性检验方法验证回归结果的稳健性:①平行趋势检验,改变金税工程实施时间,实证结果显示,金税工程时间提前两年,三年,其回归结果不显著,满足了平行趋势的检验;②排除营改增政策影响,保留受营改增影响较小的批发零售,制造业的企业,并重新进行回归,回归结果仍然显著,说明在剔除营改增干扰因素之后,数字化税收征管对公司治理仍有正向的治理效果;③缩减样本容量,将样本容量缩减到2012—2017年,实证结果表明,在缩减样本容量之后,数字化税收征管对公司治理水平的影响仍然显著,再次支持了本文的论点;

参考文献(略)