中小商业银行内外部治理耦合协调度对风险的影响探讨

本文是一篇公司治理论文,本文欲针对中小银行,以整体程度上结合内外部治理的角度入手,通过耦合模型来窥探公司治理对风险的影响效果。并且,本文的耦合机制同样遵循上述逻辑,所研究的就是在风险背景下,在中小银行这一载体中,内外部治理机制在相互交织中,共同控制风险的耦合情况。

1绪论

1.1研究背景及意义

1.1.1研究背景

中小银行是中国银行业重要组成部分,根据银保监会2023年最新公示,中小银行数量和资产规模分别占中国银行业金融机构的70%和25%。其面向金融排斥最为严重的地区,对于乡村振兴、普惠金融以及经济层面的高质量发展至关重要,但是根据《中国金融稳定报告(2021)》,对我国3985家主要中小银行压力测试后发现,中小银行在抵抗其内外部信贷层面资产质量恶化问题的能力较弱,风险突出,中小银行风险问题也一直比其他类型银行严重。自2017年以来,公司治理一直以来都是强监管,以及制度补短板的重点攻坚领域,特别是对于中小银行。2019年底和2020年初,针对中小银行,国务院金融委员会强调将逐步且稳步提高公司治理的治理水平、治理体系和治理制度,作为下一阶段改革战略目标之一,并出台《关于推动银行业和保险业高质量发展指导意见》。纵观近年来行政监管部门出台的相关政策,中小型银行公司治理问题是维护银行业稳定,化解金融业风险的重要一环(么英莹,2021)[1]。然而目前中小银行风险问题比较多,公司治理缺乏有效性,如党建缺失(王晓明,2021)[2]、内部控制人问题还比较严重,如包商银行案例等(贺童语,2021)[3],还有缺乏经验(罗婷婷,2021)[4]、外部监管被弱化,违规惩戒不足、内外部利益相关者勾结导致“监管捕获”等问题(温茜,2021;周学东,2020)[5][6],导致锦州银行、河南新财富集团勾结当地中小银行(如,禹州新民生银行等)暴雷事件等风险事件。

公司治理论文怎么写

....................

1.2文献综述

在上一章阐明研究背景和意义之后,本章将对本文研究所涉及领域的文献进行梳理。为了摸清本文涉及领域的研究状况,本章将文献分为四类分别进行综述,每一部分综述结束之后将针对性地作出简要评述。

1.2.1内外部治理机制研究综述

近年来国内外关于内外部治理机制的研究有很多,这里将先对单独研究内部或者外部治理机制且没有专门涉及风险的文献进行综述,然后综述将内外部治理机制结合起来的文献。由于本节的目的是了解近年来公司内外部治理机制研究情况,而下一节是专门针对公司内部治理机制对风险的研究综述,因此,本节暂不涉及与风险相关的文献。

(1)内部治理机制相关的文献综述

以往针对公司内部治理机制的文献比较普遍,学者们往往直接将狭义的公司治理直接按照公司内部治理来理解,并据此研究其对绩效、投资行为、社会责任、战略选择等方面的影响。在单独重点研究内部治理的文献里,在绩效方面,Meihul et al.(2021)[29]在研究发展中国家内部治理是否有效时,发现以往使用内部治理的单独维度来研究绩效的文章结论呈现出弱相关性,于是针对企业董事会、审计、高管、股东和披露机制等六大维度合成内部治理指数来研究,发现整体内部管理水平正向影响企业业绩;Ella et al.(2022)[15]研究发现社会责任和家族企业文化会调节公司内部治理正向影响绩效的效果,二者往往会使得治理效果更好。在投资行为方面,Tong et al.(2022)[30]在将股权性质及结构和高管薪酬作为公司治理的代理变量的研究中发现内部治理机制会积极影响企业对外投资行为,使得企业投资意愿提高。在高管激励方面,陈霞等(2017)[77]通过实证窥探不同类型企业高管薪酬对其绩效的作用关系,认为虽然不同类型企业各有不同,但高管薪酬与企业治理和绩效之间的系数往往都是正数;但周晖等(2017)[78]则不同,他认同二者之间呈现倒“U”关系。

......................

2概念界定与理论基础

2.1概念界定

2.1.1中小银行

中小银行,即中小商业银行。参考中国人民银行金融稳定分析小组发布的《中国金融稳定报告(2021)》,本文所指的中小银行主要是资产和经营规模明显低于大型银行的,以城市商业银行和农村商业银行为代表的地方法人金融机构。具体来说,本文的讨论范围,是以农村商业银行以及城市商业银行为核心的中小银行;本文所选取的样本银行均来自于中国人民银行金融稳定分析小组发布的《中国金融稳定报告(2021)》中所定义的中小银行群体。

2.1.2公司治理

公司治理,是一种用于机构内部管理的机制和安排。其核心是部门间权利的制衡机制,其目的是处理企业所有权、经营权分离状况下的委托代理关系。国内外学者对于公司治理的解释主要有两种。一种是将其视作制度研究,认为其是与制度安排和权力分配相关的整体制度性安排。另一种是将其视作为特殊决策组织结构,认为其是一套协调公司制度和所有权益人利益关系的决策方案,核心是保证公司决策科学性,利益相关人员之间的各种制衡关系也只是为了保证决策科学化。

.......................

2.2理论基础

在上文基础上,本文将归纳部分经典理论,作为对本文研究内容合理性的支撑。以下将补充部分经典理论的基本定义和内容,并适当解释其与本文的相关性。主要理论包括两类,其一是针对公司治理而提出的相关理论,其二是本文所用到的实证方法相关理论,即耦合协调理论,具体理论详情如下所示。

2.2.1委托代理理论

委托代理理论的基础是由Berle(1969)[71]提出,建立在两权分离理论之上的一种公司治理理论。委托代理理论认为,随着20世纪以来社会经济发展迅速,企业规模空前扩大,传统的以家族为治理主体的企业治理结构,已经无法管理如此庞大的企业实体,往往需要一个专门的管理者协助运营。因此,发展出了以公司所有者的权力,及其聘请的管理者的权力之间的分离,当二者发生利益冲突时,委托代理问题就产生了。对此,人们意识到这一问题之后,发现管理者与所有者的利益区别,即管理者目标是实现自身利益最大化,而所有者的目的是针对本企业的整体且具体的价值进行工作部署,并据此实施将其最大化的行为。学者们通过大量研究,建立了本理论,且于此理论框架之下,不断探索解决所有者与其管理者之间的冲突。本文提出的内部治理很大程度上受到此理论的影响,核心逻辑就来源于此。

2.2.2内部人控制理论

所谓“内部人控制”即现代公司中,所有者的权力同管理者,或者说是经营管理者的权力与决策之间,相互分离这一前提下形成的,由于所有者与经营者二者之间的工作重心不一致、导致了后者在实质上控制企业的现象。具体来说,一定程度上源于经营管理者,往往在实质上将企业获取金融援助、采用金融工具,甚至是裁撤或引入人力资本的渠道抓于手中,实质上出现内部的“监管捕获”,特别对于股东来说,其难以得到合理监督。其底层逻辑在于,二者利益相背离。例如,经营管理方时常由于个人需求,做出在股东看来,相当短视的行为,这无论是从何种角度来看,针对股东方,均无疑是一种损害,更确切地说,是笔不小的成本。此外,这种经营管理方实质上控制内部渠道的形势,会使得内部会计效率、准确性下降,从而可能出现更广泛的负面作用。

.......................

3 中小银行风险现状 ..................... 17

3.1 中小银行信用风险现状..................................... 17

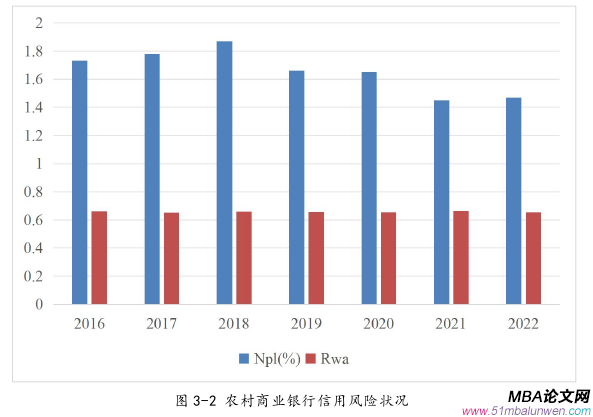

3.1.1 不同属性及规模银行信用风险现状............................. 17

3.1.2 不同宏观环境银行信用风险现状 .............................. 20

4 中小银行内外部治理耦合协调度测度 ........................ 27

4.1 指标体系构建 .......................... 27

4.1.1 指标体系构建原则 ............................ 27

4.1.2 中小银行内部治理机制指标体系 ...................... 27

5 机理分析与假设提出 ................................... 45

5.1 直接效应机理分析与假设提出 ................................. 45

5.2 异质性机理分析与假设提出 ..................................... 47

6内外部治理耦合协调度对中小银行风险影响的实证分析

6.1样本与数据

6.1.1样本与数据来源

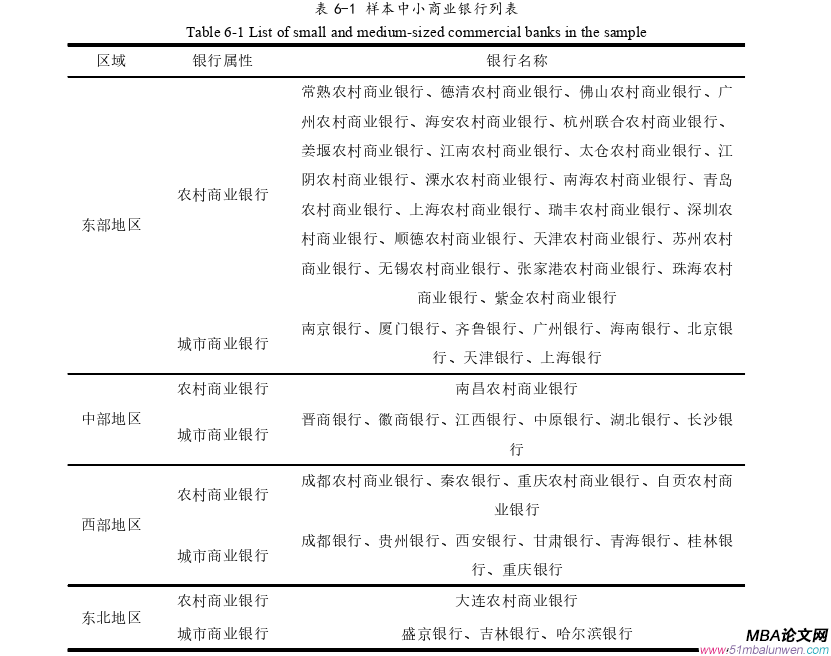

本文参考了“2020-2022年中国银行业100强榜单”来选择样本银行。该榜单按照核心一级资本净额排序,这种排序下的银行对实体经济的影响力大。且本文样本基本能够覆盖全国各个区域。考虑到数据的完整性和代表性,最终共选取了49家中小银行。本文通过对各个银行年报和国家统计局统计年鉴的手工整理、使用CSMAR数据库和参考北京大学数字普惠金融指数报告等方式,获得了这些银行以及相关地区2013-2022年间的有效数据,共获得410个样本。样本银行的名称列表如下所示:

公司治理论文参考

...................

7结论建议与研究展望

7.1研究结论

结合前几章内容,本文针对第三章提出的六个假设,其中H1-H4均通过检验,H5a与H6a未通过检验,且检验结果不显著,H5b与H6b通过了检验。综上,得到了以下结论:

(1)中小银行风险情况与治理耦合协调情况

第一,通过对中小银行风险现状进行描述,本文得到以下结论。对于信用风险:第一,中小银行整体呈现出倒“U”型变化趋势。第二,银行属性不同,会导致中小银行信用风险水平与变化趋势不同;农村商业银行信用风险水平近年来处于缓和下降态势,但其信用风险水平始终高于城市商业银行信用风险水平,且始终高于中小银行平均水平,以及银行业平均水平,而城市商业银行信用风险变化趋势较为缓和。第三,银行规模不同,会导致中小银行信用风险水平与变化趋势不同;规模较小的银行信用风险走势呈现波浪上升的趋势,而规模较大的银行信用风险走势呈现倒“U”型趋势,且规模较小的银行信用风险水平始终远高于规模较大的银行信用风险水平,特别是2020年以来,这也能够反映出规模不同,会导致银行抵御外部冲击的能力不同。第四,地区人力资本水平、地区数字化水平等宏观因素的不同,同样会导致中小银行信用风险水平与变化趋势不同。对于破产风险:第一,中小银行整体呈现出波浪上升的变化趋势。第二,银行属性不同,会导致中小银行破产风险水平与变化趋势不同;农村商业银行破产风险水平呈现出波浪上升趋势,而城市商业银行破产风险水平呈现出倒“U”型趋势,且农村商业银行破产风险水平始终高于城市商业银行破产风险水平,农村商业银行所面临的风险现状具有其独特性,且风险状况更糟糕。第三,银行规模不同,会导致中小银行破产风险水平与变化趋势不同;规模较小的银行信用风险走势呈现持续上升的趋势,而规模较大的银行信用风险走势呈现波浪上升趋势,且规模较小的银行破产风险水平始终远高于规模较大的银行信用风险水平,特别是2020年以来,这也能够反映出规模不同,会导致银行抵御外部冲击的能力不同。第四,地区人力资本水平、地区数字化水平等宏观因素的不同,同样会导致中小银行破产风险水平与变化趋势不同。

参考文献(略)