国企混合所有制改革对公司治理的影响探讨--以达仁堂为例

本文是一篇公司治理论文,。本文首先对达仁堂的发展概况以及医药行业的发展现状作了简要的阐述,其次从内部和外部两个方面分析了达仁堂进行混改的动因以及混改的过程,然后分析混改引起的股权结构、公司治理结构的变化,从而进一步分析混改后公司治理主体的控制行为和战略行为的变化。

第一章绪论

第一节研究背景与意义

一、研究背景

国有企业不仅在经济建设中发挥着重要作用,还肩负着维护国家民生福祉的社会责任,因此,确保国有企业的稳健发展举足轻重。国有企业在资金、人才、产业基础等方面具有良好的优势,但是相对于私营企业,国有企业受固有的产权问题限制,普遍存在管理效率低下、机制不灵活等问题,也使其面临着绩效不佳的问题。自2013年党的十八届三中全会以来,国家开始启动国有企业混合所有制改革并向纵深推进,在十四五规划和2035远景目标中再度提出要继续推动国企混合所有制改革的深入发展。经过十年的不断努力,目前国企混合所有制改革已经逐步实现向更多领域、更深层次的发展,从改革的广度看,国企混改的参与主体逐渐多元化不仅包括国有企业,还吸引了许多民营企业、外资企业和其他各类社会资本,混改的范围也逐渐从传统的制造业、服务业等领域拓展到战略性新兴产业、高科技领域;从改革的深度看,当前国有企业混合所有制改革不仅要实现“混合”还要落实到“改革”,要在混改中实现治理结构优化、经营机制创新、产业链整合等。因此,在混改深化阶段,完善企业的公司治理结构,改变治理行为,提高治理效率已成为国有企业混合所有制改革新阶段的重点关注内容。

通过梳理近十年来国资委公布的国企混合所有制改革试点企业发现,2016年和2017年启动的第一、二批试点企业都隶属于中央企业,包括中国联通、东方航空、南方电网、中国盐业、中石油、中车产投、中国船舶等在内的19家企业。2018年开启第三批试点企业,虽然未公布具体的企业名单,但是公布了其包含10家中央国企和21家地方国企,同时还启动了“双百行动”计划,在央企和地方国企中各选取100家企业进行混改。2019年开启第四批试点企业,数量骤增到160家,包括107家央企,53家地方国企,这些试点企业除了涉及传统领域外,还延伸至信息技术产业、数字创意产业、新能源、新材料、节能环保、高端装备制造业、生物产业等七大战略性新兴行业。可见,参与国企混改的企业数量和行业都在不断增加,混改范围也逐渐扩大到了地方层面。

...........................

第二节研究内容与研究方法

一、研究内容

本文选取达仁堂公司作为研究案例,分析达仁堂的混合所有制改革过程及其对公司治理的影响,梳理其因国企混改所引起的公司治理结构、治理行为方面的变化,并通过选取与治理结构、治理行为相对应的指标来评价达仁堂公司所取得的治理效果,最后根据前文分析得出结论和启示。论文结构主要包括以下六大部分。

第一章,绪论。主要阐述本文的研究背景与研究意义、研究内容与研究方法、以及论文的主要创新与不足。

第二章,文献综述与理论基础。主要阐述了混合所有制改革、公司治理的概念,以及本文所涉及的产权理论、委托代理理论、利益相关者理论、SCP理论,从理论的角度阐述国企混改对公司治理与绩效产生的影响和作用机理。

第三章,达仁堂混改案例概述。主要介绍达仁堂的基本情况、进行混合所有制改革的动因以及过程,为下文分析混改后对公司治理产生的影响做铺垫。

第四章,混改对达仁堂公司治理的影响分析。本章首先分析混改前后公司股权结构的变化,然后从董、监、高三个方面分析股权结构变化引起的公司治理结构变化,最后从治理主体的控制行为和战略行为方面分析股权结构和治理结构带来的公司治理行为的改变,使得公司的治理机制更加完善,战略目标更加清晰等。

第五章,混改对达仁堂产生的治理绩效分析。主要分析混合所有制改革对公司带来的治理绩效。根据第三、四章的分析,从控制行为绩效和战略行为绩效角度评价国企混改为达仁堂带来的绩效变化。

第六章,研究结论与启示。本章主要对本文的研究成果进行总结,得出启示,为其他地方国有企业进行混改提出经验借鉴。

...........................

第二章文献综述与理论基础

第一节相关概念

一、混合所有制改革

混合经济是混合所有制经济的核心。凯恩斯最早提出混合经济的概念,主张政府应当积极干预经济,扩大其职能范围,实现国家与市场相互合作。而季晓楠(2019)[1]提出混合所有制经济是我国经济体制改革所特有的经济用语,十六届三中全会将“国有资本和非国有资本共同参股”作为“混合所有制经济”的定义。中共十八届三中全会通过的《决定》提出要促进混合所有制经济的发展,吸纳外资、私营资本等各类资本进入国有企业,形成多元化的股权结构,优化公司治理,从而实现企业的运营效能的提升。

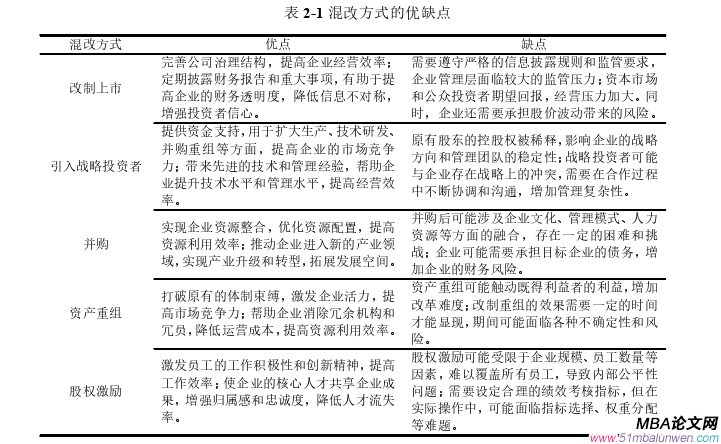

国企实现混合所有制改革的方式主要有四种典型方式和一种配套措施,分别为改制上市、引入战略投资者、并购和资产重组,同时配以股权激励。如下表2-1所示为各种混改方式的优缺点。

公司治理论文怎么写

....................

第二节文献综述

一、混合所有制改革相关研究

(一)国企混改动因研究

国有企业进行混合所有制改革的动因可以分为外部环境动因和内部发展动因。在外部环境动因方面,研究者普遍认为推行国企混改是为促进国民经济的正向发展,Wang Yikai(2014)[6]认为推行国有企业改革是为了实现国家收益最大化,国有企业效率低下将会影响国家福利水平从而对国家带来负面影响,因此需要通过改革改善企业的经营效果,提升国家收益。张莉艳(2015)[7]通过实证研究表明引入其他所有制资本能够盘活国有资本。莫龙炯和景维民(2020)[8]通过研究发现混合所有制改革有助于优化经济结构,从而有效推动我国经济的高质量发展。綦好东等(2017)[9]研究发现混合所有制改革有助于维护公众的利益,提高公共服务能力从而改善国有企业的公共形象。在内部发展动因方面,已有研究主要从企业为改变“一股独大”、治理机制失衡、“政企不分”、经营业绩不佳、创新效率低等问题方面进行内因分析,Carsten A.Holz(2015)[10]认为国企内部常常面临一股独大的困境,缺乏有效的内部监管体制,可能导致高管和员工以权谋私,造成资源浪费和国有资产流失现象。苏剑等(2015)[11]认为,企业进行混合所有制改革能够有效缓解“一股独大”的发展难题,从而解决国企经营效益不佳的问题。张荣(2018)[12]通过实证研究发现所有权集中度与经营绩效呈现负相关的关系,并指出国有企业要改变“一股独大”的局面应当适当降低国有股权比例,推进股权多元化的发展。也有学者认为国企开展混合所有制改革是为了完善公司治理,陈湘永(2000)[13]指出在大部分国企中国有资本占据绝对主导地位,导致制衡机制失效,使得国有企业委托代理问题日益严重。沈红波(2019)[14]认为可以通过混改实现两权分离,使得企业真正拥有经营权,从而完善公司治理。綦好东等(2017)指出国企混改的重要动因是改善公司治理,要着眼体制机制改革,改变“政企不分”的局面。除此之外,国企进行混合所有制改革的目的可能是出于提高企业的经营业绩,Guy等(2015)[15]通过对混改企业的实证研究发现混改能够促使国有资本与民营资本各自优势相融,提高国有企业的生产效率与企业绩效。倪宣明等(2022)[16]也指出国企混改有效推动了企业内部治理的持续优化和经营绩效的稳步提升。最后,国企混改的目的还可能出于企业创新需求,刘珊珊(2020)[17]认为政企不分会给国有企业创新带来一定程度的负面影响,杨运杰等(2020)[18]也通过研究指出混改能够促进企业的创新能力的提升,对大型国企的促进作用更加明显。

..............................

第三章达仁堂混改案例概述...............................17

第一节案例背景及达仁堂简介............................17

一、医药行业国企混改现状..........................17

二、达仁堂简介..............................21

第四章混改对达仁堂公司治理的影响分析..........................30

第一节混改对公司治理结构的影响..........................30

一、股权结构...........................................30

二、董事会结构....................................32

第五章混改对达仁堂产生的治理绩效分析............................45

第一节混改产生的控制行为绩效.........................45

一、代理成本..................................45

二、股东权益保护................................47

第五章混改对达仁堂产生的治理绩效分析

第一节混改产生的控制行为绩效

一、代理成本

许多研究者根据不同的利益主体将代理成本划分为两类,第一类代理成本存在于股东与管理层之间,即管理层作出以公谋私、工作懒散等不利于公司发展的行为;第二类代理成本存在于大小股东之间,主要表现为拥有控制权的大股东侵占小股东权益。本文借鉴翟光宇和王瑶(2022)[63]的研究,以管理费用率为指标衡量第一类代理成本,办公费、差旅费、业务招待费等占管理费用较大,且管理成本的高低不需要通过公司董事会决议,直接可由公司经理层决定,容易被管理层操控和在职消费,因此可通过管理费用率衡量管理层谋取私利的程度,管理费用率越高则代表代理成本越高。借鉴万里霜(2021)[64]的研究,采用公司其他应收款年末余额与总资产之比衡量第二类代理成本,因为大股东主要通过关联交易形成应收账款、通过暂借款形成其他应收款,从而占用企业资金造成中小股东利益受损,两者相比采用其他应收款的方式会更加隐蔽,因此选择其他应收款作为衡量标准,更能体现股东间潜在的代理成本。

占小股东权益。本文借鉴翟光宇和王瑶(2022)[63]的研究,以管理费用率为指标衡量第一类代理成本,办公费、差旅费、业务招待费等占管理费用较大,且管理成本的高低不需要通过公司董事会决议,直接可由公司经理层决定,容易被管理层操控和在职消费,因此可通过管理费用率衡量管理层谋取私利的程度,管理费用率越高则代表代理成本越高。借鉴万里霜(2021)[64]的研究,采用公司其他应收款年末余额与总资产之比衡量第二类代理成本,因为大股东主要通过关联交易形成应收账款、通过暂借款形成其他应收款,从而占用企业资金造成中小股东利益受损,两者相比采用其他应收款的方式会更加隐蔽,因此选择其他应收款作为衡量标准,更能体现股东间潜在的代理成本。

公司治理论文参考

............................

第六章研究结论与启示

第一节研究结论

本文以达仁堂混改为例,从治理结构、治理行为、治理绩效三个层面,全面分析了引入战略投资者进行混改对达仁堂产生的公司治理影响。本文首先对达仁堂的发展概况以及医药行业的发展现状作了简要的阐述,其次从内部和外部两个方面分析了达仁堂进行混改的动因以及混改的过程,然后分析混改引起的股权结构、公司治理结构的变化,从而进一步分析混改后公司治理主体的控制行为和战略行为的变化,最后从代理成本、代理效率、财务绩效、市场反应等方面分析治理结构和治理行为变化带来的治理绩效。通过对达仁堂混合所有制改革案例分析研究,得出以下研究结论:

第一,达仁堂混改完善了企业治理结构。混改后达仁堂在股权结构、董事会结构、监事会结构、管理层结构等方面都进行了优化。在股权结构方面,达仁堂控制权不再由国资委绝对控股,而是形成无实际控制人的股权结构,各大股东之间相互牵制,从而避免了出现内部控制人问题。在董事会结构、监事会结构和管理层结构上进行了人员的更新替换,成员更加多元化,更多来自不同背景和行业的专业人士,专业性更强,使得各治理主体能够充分发挥自身的治理能力和实现治理职能,更有助于提高决策质量和准确性。因此,达仁堂混改后通过股权结构的变化,带来了董事会结构、监事会结构、经理层结构的变化,最终优化了公司的治理结构。

第二,达仁堂混改明显有效改善了企业的治理行为。混改后达仁堂在新的治理主体的带领下,打破了控股股东“一言堂”的行为,同时在经理层人员选拔上采用市场化聘任机制,将决策权和执行权进行分离,还持续实施股权激励计划和企业年金政策激励企业的核心工作人员,最终有减少各利益相关者之间的代理成本。制定了明确的“1+5”总体战略布局,同时配合“三核九翼”的短期战略,重组医药流通业务,改善营销体系致加强品牌建设,制定了更明确的创新方向,有效提升了达仁堂的生产效率和经营效率等。总体而言,混改后达仁堂的治理主体实施了更加积极,高效的治理行为,为达仁堂的长久发展提供了保障。

参考文献(略)