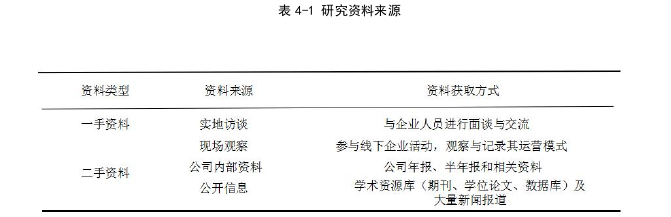

大数据环境下公司财务管理转型的探讨——以D公司为例

本文是一篇财会管理论文,本文致力于深入剖析国务院国有资产监督管理委员会(SASAC)所发布的第23号指导意见,系统性地梳理并构建了当前中国国有企业财务管理转型的理论框架。该框架着重于四个核心维度:一是组织架构的革新与重构,二是人才体系的培育与发展,三是智能化财务系统的设计与实施,四是风险控制机制的转型与优化。

1导论

1.1选题背景及意义

1.1.1选题背景

21世纪是科技迅速发展的时代,随着当前社会的发展,以大数据为代表的财务管理模式逐渐渗透到大、中、小型企业的发展当中。自2016年始,部分企业着手将高度集成且统一的信息化财务系统嵌入税务管理、审计作业及会计控制流程之中。国内的财务软件公司也陆续推出了相关领域的产品。生产领域的创新模式已然开启了全新的时代篇章,这一篇章的基石在于信息与网络技术的深度融合,它构成了“第三次工业革命”时代最为瞩目的标志性特征。在这个被誉为第三次工业革命的新时代,我们身处一个信息高度交织与融合的世界之中。信息的流通速度、处理能力、更新频率及反馈机制均以史无前例的速率在急剧提升,而全球数据量的迅猛增长,其态势之汹涌犹如火山喷发,令人深感震撼与惊叹。大数据已经崭露头角,作为支撑经济、服务社会民众的重要柱石,它也成为了推动产业改革和提升的关键力量,与此同时,大数据正逐渐深入到经济、社会及人们日常生活的方方面面,能否巧妙且高效地利用大数据的优势,将成为推动企业未来发展不可或缺的关键正面驱动力。

根据网络数据中心的相关资料,至2020年年末,与大数据时代同步,我国的企业在财务管理上进行了优化和转型,数量高达3.19万家,其中上市公司的应用比例为13.09%。数据流作为全球经济领域中不可或缺的核心要素,如今已晋升为衡量企业核心竞争力的重要指标之一。作为一种新兴的经济资源,数据流曾极大地促进了企业经济收益的增长,展现了其非凡的价值与潜力。

财会管理论文怎么写

......................

1.2国内外研究现状

1.2.1国外研究现状

"大数据"这一术语,其起源可追溯至美国著名未来学家Alvin Toffler(1980)在其著作《第三次浪潮》中的赞誉,他将其视为第三次浪潮中最绚烂的篇章。2008年,《NATURE》杂志特别推出了BigData专刊,指出随着众多研究领域的深入,海量数据正带来前所未有的新挑战,自此,“大数据”概念逐渐广为人知。H.El Bousty与S.Krit(2018)等学者聚焦于大数据时代的商业智能,不仅阐释了大数据的定义、益处及挑战,还强调了从大数据中挖掘价值对管理决策的重要辅助作用。Earl McKinney与Charles J.Yoos(2017)等人强调,大数据对会计人员提出了高标准,包括理解测量与表征的局限性、洞察力的主观判断、以及统计与数据集整合的能力等,这些要求凸显了大数据在会计领域的关键地位。2019年,Kurt Stockinger等人构建了一个利用大数据技术进行大规模金融分析的实践框架,通过该框架的财务分析实例,证明了大数据对财务分析的积极影响。SvatošováVeronika(2019)则探讨了财务战略在商业领域的重要性,并提出了动态财务战略模型,旨在简化财务决策流程,解决制定具体财务战略的难题。该模型旨在提供理论与实际相结合的见解,以指导财务战略的制定及评估财务变化对整体战略的影响。Centobelli Piera与Cerchione Roberto等人(2022)研究了大数据在供应链中的扩散与采纳过程,从技术、运营及战略三个层面进行了深入分析,以多层次视角全面描绘了供应链中大数据技术的采纳历程与创新阶段。

................................

2大数据环境下公司财务管理相关概念及理论

2.1相关概念

2.1.1大数据的概念及特点

大数据泛指规模庞大的数据集,其概念相对抽象。与“海量数据”、“超大规模数据”相比,大数据的显著特征在于其满足三个核心属性:规模性、多样性和高速性。规模性体现在数据量的急剧增长上,这些数据量庞大到无法仅凭人工处理,必须依赖智能算法和强大的数据处理平台,并按照特定程序进行规模化处理。多样性则源于数据的广泛来源,具体可以细分为结构化数据、非结构化数据和半结构化数据三类,在这之中,结构化数据具有明确的因果关系,非结构化数据则不存在明确的因果关系,而半结构化数据的因果关系则相对较为模糊。高速性则是指数据的传播速度快且范围广,除了数据规模上的扩大,大数据还要求对数据处理的响应速度更为严格,强调快速处理与快速传播。

2.1.2企业财务战略的概念

财务战略是企业经营规划中针对财务活动的高效与整体性布局。其核心使命在于对企业财务活动的过程进行调控与规划,旨在达成企业的运营及战略目标。企业财务战略体系主要由投资战略、融资战略、营运战略以及股利战略四大支柱构成。投资战略为企业未来的发展指明了投资路径。其成功实施将推动企业实现新的经济增长点,并增强企业的市场竞争优势。融资战略则涵盖了发行股票、债券以及接受投资者注资等多种方式。在制定融资战略时,企业需兼顾日常运营的资金需求和投资战略的资金支撑,以期提升企业的盈利能力。营运战略的管理范畴覆盖了企业运营中的所有业务部门,如存货管理、财务管理等,其核心在于加强日常运营中的现金流管理。股利战略则是企业针对一段时期内股利分配方向的战略性规划,企业需根据不同时期的实际情况灵活调整股利支付比率。

.........................

2.2大数据对企业财务战略转型的影响

2.2.1大数据对企业财务管理的影响

在当前大数据环境的驱动下,企业日常的财务管理活动已超越了传统的核算与管理范畴,成为企业战略不可或缺的一部分。企业在规划整体战略时,必须同步制定与之相匹配的财务战略。大数据与财务管理的深度融合,不仅为企业提供了科学决策的依据,还促进了数据间的紧密关联,实现了企业财务战略管理数据的实时共享,为企业的运营决策提供了有力支持。

大数据技术可广泛应用于企业的投资、营运、成本预测等多个关键环节。借助大数据平台,企业能够规范项目管理流程,提升应对运营风险的能力,实现财务管理的精细化。这一技术加强了财务数据的整合与信息之间的关联性,有效支撑了企业存货管理、资金运作等方面的需求,帮助企业有效控制成本,推动企业发展。此外,大数据还促进了财务管理各环节之间的有效整合,确保了财务战略管理的有效实施与全面覆盖。

2.2.2大数据背景下的财务战略转型方向

大数据的兴起深刻影响着企业财务战略转型的路径。首先,大数据促使企业建立起大数据管理中心,该中心利用大数据平台集中处理会计业务,不仅提升了数据收集与处理的效率,还确保了会计记录的规范性和一致性。此外,平台还能实现资金的集中管理和存货的实时监控,促进财务与业务信息的即时传递,从而驱动企业管理架构的革新,加速业务与财务的融合,并推动企业战略规划的有效实施。

..........................

3大数据环境下公司财务管理现状...................10

3.1大数据对公司财务管理的影响..........................10

3.1.1大数据对财务管理环境的影响.....................10

3.1.2大数据对财务管理思维方式的影响...............................10

4 D公司概况及财务管理转型动因分析..........................17

4.1 D公司案例选取说明..............................17

4.2 D公司概况...............................17

4.3 D公司财务管理转型的数据选择说明....................18

5大数据下D公司财务管理转型措施................................25

5.1财务组织架构重构具体实践措施.......................25

5.2智能型财务人才培养具体实践措施..........................27

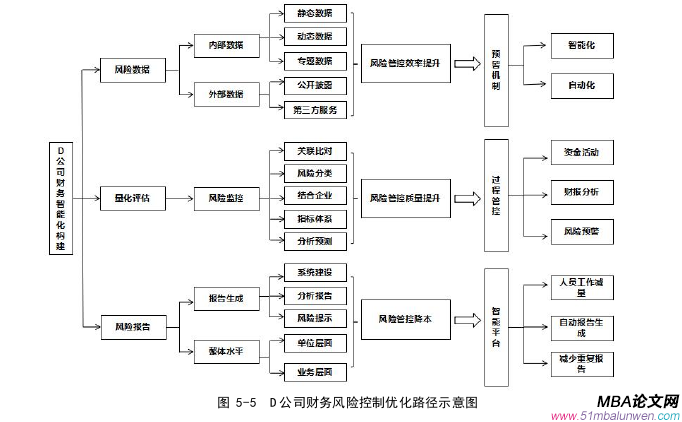

6大数据下D公司财务管理转型措施的转型效果分析

6.1提升了决策的准确性和分析的科学性

随着社会的持续进步与大数据技术的广泛渗透,财务组织架构的重塑在集团经营管理战略中的地位日益显著。这一重塑举措从根本上消除了数据共享的壁垒,使得财务部门能够更迅捷、更灵活地响应其他业务部门的运营需求。通过组织架构的精心调整,企业成功构建了一个高效的财务共享平台,实现了人机协同作业的深度融合,从而显著提升了决策制定的精确性和分析工作的科学性。在企业内部,企业充分发掘原始数据与计划数据的潜力,并采纳尖端计算模型对数据进行深度剖析与精确处理,实现了财务信息的广泛共享,有效削减了管理成本。同时,企业还加强了对业务全链条的严密监控,推行了融合定性与定量分析的精细化管理策略,确保了决策流程的科学严谨与合理有效。这一系列战略性的调整带来了以下显著的成效:

首先,D公司迈出了财务共享的第一步,并取得了显著的成效。在财务共享服务中心的构建与运营阶段,公司对集团的财务流程进行了精细的优化设计,并且对各分公司的财务流程实施了统一且标准的整合措施。财务共享服务中心担当起了资金收支管理、会计核算等核心职责的重任,而各分支机构则转而专注于财务管理的核心职能,废除了分级管理架构下的核算会计与出纳岗位,打造出一种全新的财务集约化管理形态。与此同时,所有纸质商务文件都通过先进的扫描技术转化为了电子文档,并依托信息化系统实现了审批流程的自动化及存储管理的电子化,这一变革极大地促进了工作效率的提升。

财会管理论文参考

.............................

7总结与展望

7.1总结

本文致力于深入剖析国务院国有资产监督管理委员会(SASAC)所发布的第23号指导意见,系统性地梳理并构建了当前中国国有企业财务管理转型的理论框架。该框架着重于四个核心维度:一是组织架构的革新与重构,二是人才体系的培育与发展,三是智能化财务系统的设计与实施,四是风险控制机制的转型与优化。采用案例分析法,并植根于扎根理论,本文选取D公司作为研究实例,深入剖析其在大数据时代背景下财务管理转型的实践路径,具体涉及转型的动因剖析、实施举措、取得的成效以及详细的执行路径。

研究发现,D公司的转型策略显著聚焦于组织架构的革新层面,通过精心设计与构建“三位一体”的财务体系框架,对内部财务管理流程实施了全面且深入的革新措施。在此过程中,D公司巧妙且有效地融入了人工智能等前沿科技手段,成功打造出一个高度集成化、智能化的财务信息系统。在此基础上,D公司进一步深化了财务人才体系的建设,专注于培养智能型财务人才,从而为公司的转型战略提供了坚实而可靠的人才基础。最终,D公司凭借先进的财务信息系统,成功构建了一个覆盖“数据采集、分析处理及报告生成”全过程的全方位风险控制体系,从而在大数据环境下圆满达成了财务管理的转型目标。

在综合梳理大数据与企业财务管理转型相关理论的基础上,本研究明确指出,大数据在推进企业财务管理转型的过程中起到了至关重要的作用。它不仅大幅度提高了财务管理的运作效率,还有力地推动了企业整体效益的提升。研究表明,在当前大数据技术快速发展的背景下,企业应积极拥抱并采纳新技术,以加快财务管理转型的步伐。

参考文献(略)