企业数字化能提高对外直接投资速度吗?

本文是一篇投资分析论文,本研究将组织学习理论引入企业国际化行为的研究框架中。组织学习理论是一种重要的管理学理论范式,旨在帮助企业适应外部环境的变化,提高企业的竞争力。本研究通过将组织学习理论应用于企业对外直接投资的研究,拓展了组织学习理论在实践中的应用范围,为企业提高对外投资决策效率与质量提供了参考。

第一章 绪论

1.1研究背景

对外直接投资速度是企业一个重要战略决策。伴随着中国经济的飞速发展,我国企业对外直接投资取得了令人瞩目的成就。据2021年国家统计数据显示,2021年全年中国对外直接投资流量1788.2亿美元,比上年增长16.3%,年末对外直接投资存量2.79万亿美元,连续十年位列全球前三。进一步推进对外直接投资的水平和质量,培育经济竞争新优势是实现我国高水平对外开放的重要路径。对外直接投资(Outward Foreign Direct Investment,OFDI)速度是企业一个重要的战略决策。OFDI可以帮助企业寻求新的市场和资源,降低成本,扩大企业规模,提高企业在国际市场上的竞争力。因此,提高OFDI速度对企业的发展至关重要。企业数字化的出现为提高OFDI速度提供了新的机会,通过数字化技术的应用,企业可以更好地获取市场信息、提高效率、降低成本,并能够更好地利用人力资源和管理资源。

企业数字化是对外直接投资的一个重要现象。据国家网信办统计数据显示,2021年我国数字经济规模达到45.5万亿元,在 GDP 中占比达到39.8%,产业规模快速增长,其中核心产业增加值占 GDP 比重达到9.9%。在全球经济不景气以及新冠疫情冲击的多重背景下,仍然保持13.6%的高速增长。由此可见,我国数字经济发展势不可挡,成为引领全球数字经济发展的“火车头”。企业数字化可以对OFDI产生重要影响,通过数字化技术,企业可以更快速、更准确地分析和处理大量数据,从而更好地了解目标市场的需求和趋势,优化决策,并更好地应对市场变化和风险。此外,数字化技术也可以为企业在新市场的拓展提供支持,例如通过数字化营销、供应链管理等手段,提高企业在新市场的知名度和竞争力,从而促进企业对外直接投资的速度和规模的提升。

............................

1.2研究目的

探究企业数字化对企业OFDI速度的影响,是为了深入了解企业数字化对企业国际化战略的影响,为企业制定数字化战略提供依据,同时也有助于理解数字化技术在企业国际化进程中的作用。本研究认为需要通过大量文献梳理以及严谨的实证分析过程,来探讨企业数字化通过风险承担能力对企业OFDI速度的影响机制,主要有以下三个目的:

第一,本研究尝试使用组织学习理论解释企业数字化和对外直接投资速度之间的关系。组织学习理论是指组织如何学习、适应和改进自身,以适应环境的变化和不断提升绩效的理论。组织学习理论可以帮助组织有效地应对变革挑战,提高组织适应性和灵活性。本研究的研究重点将在于如何将数字化技术、人工智能等新兴技术是如何与组织学习理论相结合,推动组织学习的效果和效率的提升,为组织创新和可持续发展提供更为有效的支持和保障。

第二,本研究试图分析企业数字化对对外直接投资速度的影响。数字化技术在企业国际化过程中扮演着越来越重要的角色。因此,研究企业数字化对OFDI速度的影响,旨在帮助企业更好地理解数字化技术在企业国际化过程中的作用,制定更为科学的数字化战略,提高企业国际化水平,增强企业在国际市场中的竞争力,获取竞争优势。

第三,本研究试图揭示企业数字化对对外直接投资速度的影响机理。通过研究企业数字化和OFDI速度之间的关系,探究企业数字化如何通过影响风险承担能力,进而提高企业OFDI速度,并深入了解其影响机制和路径。

综上所述,研究企业数字化对企业OFDI速度的影响,不仅有助于提高企业的国际化水平,还有助于深入理解数字化技术在企业国际化过程中的应用,提高企业的竞争力和创新能力,推动数字经济和全球化的发展。

......................

第二章 文献综述

2.1OFDI速度影响因素的研究

2.1.1传统市场OFDI视角

在二十世纪六十年代之前,以资源禀赋理论为核心的比较优势理论是解释企业海外投资、国际贸易行为的主要理论,然而这一理论以完全竞争市场假设为前提,无法解释现实中的诸多情况。现代国际化理论的奠基人Stephen Hymer提出,跨国公司进行包括OFDI在内的国际化战略动机源自市场缺陷,而结构性的失灵存在意味着该企业在国内市场居于绝对优势地位,并将这种生产经营优势转移,才能有效帮助企业克服来源国劣势与外来者负债,进而从海外投资中获取收益(Hymer,1960)。Hymer的开创性观点成为现代企业国际化理论范式形成的框架基石。

继Hymer之后,英国“瑞丁学派”的代表人物Dunning提出了国际生产折衷理论。Dunning认为,先前的OFDI理论没有深入探究企业国际化的初衷与目的,仅仅是从某个角度出发的片面解释。Dunning(1977)认为,企业从事OFDI活动需要获取某一方面的具体优势,具体表现为所有权特定优势、内部化优势以及区位优势。第一,所有权特定优势,具体包括固定资产与无形资产上的企业内部拥有的资产优势,一方面包括对机械装备、资源储备、材料供应等方面的生产优势,另一方面指在专用发明、品牌商誉、创新能力以及营销水平等方面的优势。第二,内部化优势,是指企业即使面对外在市场存在缺陷,仍然能够将企业特定优势留存在企业内部的能力。即从出口转向跨国并购或绿地投资,促进企业所拥有的原有优势得以继续有效利用。第三,区位优势,是指东道国市场在制度环境等模块能够给予企业相对于原有市场所没有的鼓励措施与优惠条件,具体包括:当地鼓励外资政策、基础设施完善程度、自然资源储备、广阔的市场需求规模、劳动力成本低廉等(Dunning,1977)。

..............................

2.2企业数字化研究

近年来,数字经济呈现爆发式的增长,企业数字化已经成为我国企业实现高质量发展的关键战略选择。现有关于数字化对企业作用的研究卷帙浩繁。对于以信息和通信技术(Information and Communications Technology,简称ICT)、人工智能、云计算和区块链为代表的大数据技术对于企业生产率的影响效应和作用机理展开了较多关注。学界一致认为,作为新的一项通用技术,新一代大数据科技已摆脱了早期计算机技术单一维度进步所出现的“信息技术生产率悖论”问题(李唐等,2020)。

对企业绩效的影响方面,研究发现数字化变革能有效提升投入产出效率(刘淑春等,2021);促进企业生产经营组织活动分工更加专业化(袁淳等,2021)。对海量数据的充分利用促使许多管理者改变了他们的决策方式,减少对直觉的依赖,更多采用数据驱动决策(Brynjolfsson et al.,2016),从而实现企业生产范式的“熊彼特创新”(张三峰和魏下海,2019)。 具体而言,企业数字化存在要素准备、生产管理、市场营销三个阶段。

第一,在要素准备阶段,企业数字化能够降低信息收集、处理成本,促进生产要素的灵活调度,为生产经营决策的制定提供了充足的准备条件。传统国际贸易理论中认为在贸易关系建立阶段,由于存在信息壁垒,贸易双方的匹配需要付出一定成本,包括搜索成本、沟通成本和信用成本在内的各类固定成本统称为“冰山成本”(范鑫,2020)。互联网的发展带来的庞大线上数据以及运算能力的提升,充分的扩大了企业组织学习的广度。不仅可以切实降低企业的搜寻成本、传输成本、管理成本等交易性成本,还可以有效保障数据质量,大幅提升数据应用效率。其次,企业数字化技术的运用也提高了跨国公司获取海外投资市场信息的效率。通过使用数字通信系统以及全新的数据搜集方法,降低了OFDI前期投资信息的搜索、匹配和验证成本(Czernich et al.,2011)。大规模减小了企业与各经济主体间的信息共享成本(郭家堂和骆品亮,2016),使得企业能够完整构建社会网络,搜集更加完整全面的市场信息,沟通合作门槛与信用成本大大降低。

......................

第三章 理论分析与研究假设 ............................. 17

3.1 组织学习理论 ...................................... 17

3.1.1 行为学习观 ......................... 18

3.1.2 认知学习观 .............................. 18

第四章 研究设计 .............................. 28

4.1 样本选择与数据来源 ............................... 28

4.2 研究模型 ......................................... 28

4.3 变量测量 ................................ 29

第五章 实证结果与分析 ..................... 33

5.1 描述性统计和相关性分析 ............................ 33

5.2 行业统计分析 .................................. 34

5.3 主效应检验 ........................... 35

第五章 实证结果与分析

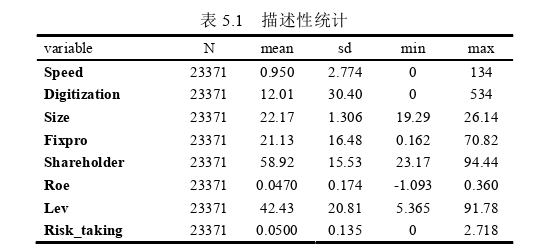

5.1描述性统计和相关性分析

表5.1是主要变量的统计性描述,其中Speed的均值为0.95,标准误为2.774,这说明对外投资速度在不同公司之间差异很大。其中数字化水平的均值和标准误分别为12.01和30.40,这说明数字化水平在不同公司之间具有明显差异。解释变量方面,所有样本的分布与现有的文献一致。

投资分析论文怎么写

同时,我们还对样本数据进行了敏感性分析和相关性分析(图5.1和表5.2)。经过检验,我们发现企业OFDI的速度与数字化水平有很强的相关性,企业OFDI对数字化水平的变化非常敏感。因此,我们认为企业OFDI的速度与数字化之间有很强的相关性。同时,据表中相关性结果可知,变量之间的相关系数均小于0.6,同时利用方差膨胀因子法(VIF)进行了多重共线性检验,结果显示各变量的方差膨胀因子结果均小于10,表明变量间不存在严重的变量共线性。

..........................

第六章 研究结论与启示

6.1研究结论

随着全球化进程的加速和数字化技术的不断创新,企业对外直接投资的速度和规模越来越大。然而,企业数字化与对外直接投资之间的关系尚未得到充分的研究。在此背景下,本研究旨在探讨企业数字化与对外直接投资速度之间的关系,并分析数字化对于企业加速对外直接投资的影响机制与经济后果。具体而言,本研究提出了以下几个研究问题:首先,数字化技术是否能够促进企业对外直接投资的速度的提升?其次,数字化技术对于企业在对外直接投资快速扩张过程中风险承担能力的影响如何?最后,数字化技术对于企业对外直接投资后绩效的影响如何?本研究将从这三个方面展开深入探讨,并从理论分析和实证检验两个角度来对数字化对企业对外直接投资速度的影响进行综合分析。

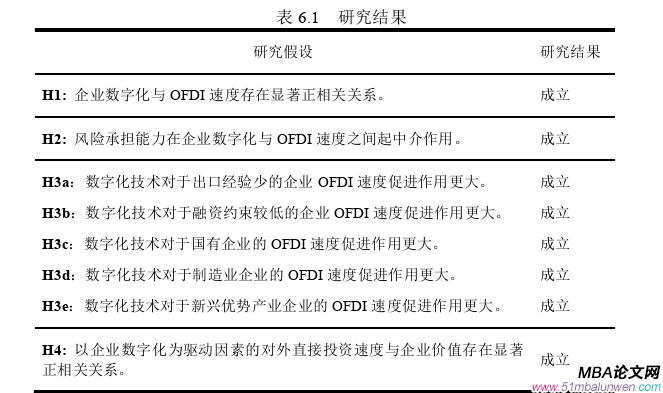

本研究通过前期的文献梳理、理论分析和实证分析,从组织学习理论视角出发进行研究,形成研究结果,如表6.1所示。

投资分析论文参考

参考文献(略)

- 农业综合开发项目投资分析——以当涂县江心洲国际...2023-10-30

- 投资者情绪对股票市场回报率的影响探讨2023-12-22

- 公司创业投资对被投资企业技术创新绩效的作用机制...2024-02-08

- 累积前景理论下投资组合问题的分析和求解2024-03-11