企业数字投资韧性对企业数字融合程度的影响效应及路径分

本文是一篇企业管理论文,本文在现有的理论研究基础上,分析企业数字融合的影响因素,探究数字投资韧性对数字融合程度的影响,并研究了外部环境不确定性、管理层能力和研发投入的调节效应;同时避免了传统“三步法”中介变量的弊端,使用面板QCA方法对企业转型路径进行分析。

1.绪论

1.1研究背景与研究意义

1.1.1研究背景

自从人类社会进入信息时代,数字技术的发展和广泛运用给人类的经济社会生活带来了极大的发展空间,与此同时也衍生出了数字经济这一概念。数字经济不同于农耕时代和工业时代,它是一种新的经济、新的动能、新的业态,同时也引发了社会和经济整体的深刻变革(王齐齐等,2021)。习近平总书记在党的二十大报告中指出,“加快发展数字经济,促进数字经济和实体经济深度融合”。新一代信息技术与各产业结合形成数字化生产力和数字经济,是现代化经济体系发展的重要方向。当前全球化格局下,数字经济的发展已经成为全球经济发展的大趋势。从宏观回到微观企业层面,企业的数字化转型也已成为全球企业转型发展的大趋势,世界各国的企业均将数字化作为自身优先发展的方向,并努力积极推动数字产业化和产业数字化的发展。未来世界将会围绕数字技术、标准、规则和数据进行竞争,而这也会成为决定国家未来发展潜力和国际竞争力的重要领域。

近两年,数字经济的热度在我国居高不下,尽管新冠疫情肆虐达两年之久,但是企业数字化的转型却在逆境中不断加速,成为了我国企业穿越不确定性,实现高质量发展的新引擎、新道路。如今,在市场倒逼的时代,企业家们需要思考“转什么,怎么转,从何处转”这三个核心问题,以此来确保在市场更新换代中存活下来。在数字经济时代,“转什么”这一问题的答案不言而喻,自然是数字化转型;“怎么转”和“从何处转”这两个问题,才是企业头疼的问题。根据中关村数字经济产业联盟等机构编写的《2022年中国企业数字化转型白皮书》,第二、三个问题的答案在于从连接、数据、智能三个角度实现企业数字化转型和融合,其中数字驱动将会是转型融合的主线,从需求出发,以场景切入,用数据支撑,乘技术迭代,呈螺旋前进。在企业的数字转型的过程中,另一个问题也逐渐浮出水面——如何去衡量企业数字转型程度,现已有众多学者提出了自己的思路,例如代理变量法(陈孟根、周元任,2021;刘飞,2015)、评价指标法、文本分析法(吴非等,2021;涂心语等,2022)等。

企业管理论文怎么写

...........................

1.2研究方法与研究内容

1.2.1研究方法

基于本文的研究需要,本文采用文本分析法与实证分析法开展研究工作。第一,文本分析法。本文借助吴非等(2021)的思路通过词频统计来衡量企业的数字融合程度。具体来说,在词库的构建上,本文不同于传统词库的大一统构建思路,针对不同行业构建不同的数字化技术词库,用来区分行业差异性。为了能够更贴合企业数字融合的概念,本文将企业的数字化技术分为两个大类:“底层数字技术”和“行业数字技术”。“底层数字技术”是指所有行业共同掌握并使用的一类技术,针对这一类技术仅需要构建大一统的词库即可,同时这一类词库也是现行企业数字化研究中最为常见的构建词库(赵宸宇,2021;涂心语等,2021;王新光,2022;袁淳等,2021;黄漫宇等,2022)。“行业数字技术”是指不同行业所具备的特定的某种数字技术。针对这一类技术,需要分行业进行词库构建,本文通过行业内部龙头企业的年报、政府公开文件、各类权威机构发布的数字经济白皮书构建分行业“行业数字技术”词库。词库构建完成之后,本文再运用TF-IDF方法对企业年报中管理层讨论与分析部分进行词频分析,并以此衡量企业的数字融合程度。

第二,实证分析法。本文首先构建数字投资方程,并分行业估计回归方程,得到分行业的残差项,将其作为企业的数字投资韧性。接着,利用Wind和Csmar数据库,得到其余关键变量的相关数据,主要包含三个方面的变量,分别是:管理层能力、企业研发投入、外部环境不确定性。其次,运用线性回归模型,探究企业数字投资韧性对企业数字融合程度的影响,并分别研究管理层能力、企业研发投入、外部环境不确定性的调节效应和产权性质、家族企业性质的异质性影响。最后运用面板QCA方法替代传统的“三步法”中介效应研究,研究不同行业间企业数字投资韧性对数字融合程度的影响路径差异。

................

2.文献综述

2.1企业数字化转型

当前数字中国的建设已经取得了不错的成效,学术界对于数字经济的研究话题热度仍居高不下,在2016年,我国正式提出要注重数字经济建设之后,产业数字化和数字产业化两大话题成为了研究文献讨论的重点。其中企业数字化转型作为我国构建数字经济国家的重要一环,它能有效促进产业数字化转型进程,学者们对其的研究不在少数。国内外对于企业数字化的研究可以大致分为三类:企业数字化的定义研究、企业数字转型程度的评价方式研究、企业数字化转型的绩效影响因素。以下从这三个方面分别来看:

2.1.1企业数字化转型定义

企业数字化转型是企业转型的一种类型,从上世纪开始,就有众多的研究讨论企业转型的定义和实现路径。Mumford(1996)指出企业转型是为了能够更好地生存或发展,在传统的功能构架上,通过管理改革,在成本、质量以及服务等指标上取得跳跃式改进。数字化转型与之类似,利用数字技术对企业价值进行重新赋能,通过从要素驱动到数据驱动、从产品导向到用户体验、从产业关联到企业群落、从竞争合作到互利共生四个维度,实现数字化赋能(焦勇,2020)。在数字经济时代,想要弄清企业数字融合的路径,需要对定义进行归纳,区分底层数字技术和行业数字技术的区别(张夏恒,2020)。

现阶段对于数字经济的定义,国内外有着大致相同的观点,国内较为权威的是信通院发布的《中国数字经济发展报告(2022年)》中给出的定义,数字经济是以数字化的知识和信息作为关键生产要素,以数字技术为核心驱动力量,以现代信息网络为重要载体,通过数字技术与实体经济深度融合,不断提高经济社会的数字化、网络化、智能化水平,加速重构经济发展与治理模式的新型经济形态。其中包含了四重含义,分别是数字产业化、产业数字化、数字化治理和数据价值化,而企业数字化转型则是产业数字化的一部分,即传统产业应用数字技术所带来的产出增加和效率提升,包括但不限于工业互联网、智能制造、车联网、平台经济等融合型新产业新模式新业态。

............................

2.2投资韧性

“投资韧性”一词主要来源于对长期导向的讨论。而“长期导向”主要运用于家族企业的研究中,家族企业是世界各个经济体经济的重要组成部分,作为家族企业,都希望能够打破“富不过三代”的魔咒,实现长期持续发展。所以在谈到家族企业时,学者们都注重时间这一概念,很多和家族企业相关的研究都和时间脱不了干系,例如拓展视野(James,1999)、永续经营(Millerand Le Breton-Miller,2005)、长期导向(Lumpkin and Brigham,2011)等等。近年来,长期导向逐渐演变成为了家族企业研究文献中的一个核心概念,有众多研究希望探究家族企业能够长寿的原因,但是他们之间也出现了很多分歧。例如对于家族企业的定义,根据Chua等(1999)对家族企业的定义,即家族企业是家族成员主导并形成联盟控制的,能够实现跨代传承,具有长期导向的特征。而这也就意味着所有符合上述定义的家族企业都具有长期导向,这显然是不符合实际情况的(Chrisman等,2012),并不是所有的家族都具有长期导向,也不是所有非家族企业都没有长期导向。因此为了后续的研究能够顺利进行,本文将家族企业定义到广义范围上,也即是具有家族所有权和家族管理权的企业是家族企业,所以长期导向不再是家族企业的特有特征,非家族企业也可以拥有这一特征。

...............................

3.理论分析与理论模型.......................18

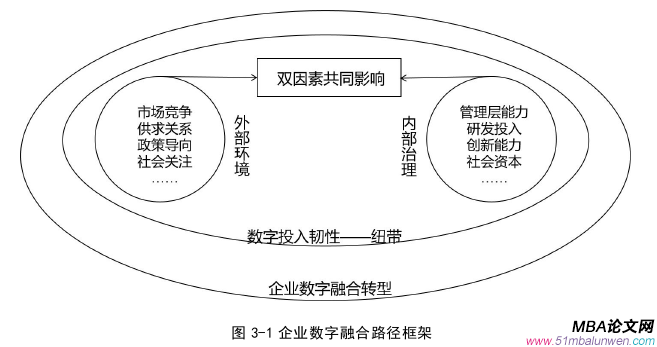

3.1数字投资韧性与企业数字融合程度.................................18

3.2企业数字融合的理论机制分析...............................20

4.变量及模型设计.............................................35

4.1样本及变量选取...............................35

4.1.1企业数字融合程度...............................35

4.1.2企业数字投资韧性......................................38

5.实证分析.....................................46

5.1总体效应研究...............................46

5.1.1主回归估计...............................47

5.1.2调节效应....................47

5.实证分析

5.1总体效应研究

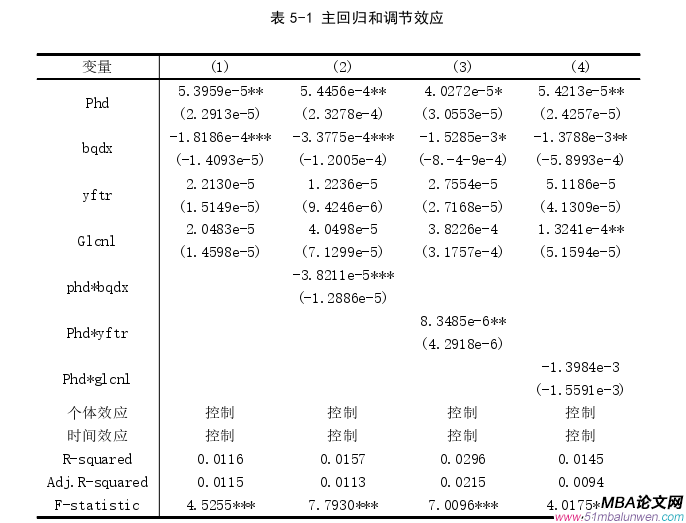

本文首先对全样本数据进行Hausman检验,利用R语言软件得到Hausman检验的p值为2.539e-06,小于0.05,因此采用固定效应模型,并用within估计主回归模型,得到的估计结果如表5-1所示。

企业管理论文参考

5.1.1主回归估计

根据上述的回归结果(1)所示,数字投资韧性的回归系数为5.3959e-5,在5%的显著性水平下显著为正,这意味着企业的数字投资韧性越大,企业越能够实现深度的数字融合。外部环境不确定性的回归系数为-1.8186e-4,在1%的显著性水平上显著为负,由于bqdx的值越大,表现企业在当年所面临的外部环境不确定性越大,因此可以认为企业所处越不稳定的外部环境,越难以实现深度的数字融合。此外,还值得关注的是研发投入和管理层能力这两个变量的回归系数并不显著。前者意味着企业在进行数字融合时并不是研发投入越多越好,过多的投入反而会造成资源冗余、成本浪费、配置混乱等一系列问题,造成事倍功半的现象。后者意味着管理层能力和企业数字融合并不存在显著的线性关系,当管理层能力过高时,为了尽可能实现自身利益最大化,从而抑制数字融合这样长期战略的部署规划;当管理层能力较低时,为了控制数字转型过程中的风险,管理层可能会选择减少行业技术的研发,仅仅停留在底层技术上,从而导致数字融合不全面、不深入(周卫华和刘一霖,2022)。

................................

6.结论及建议

6.1研究结论

数字经济时代是未来全球经济发展的关键词之一,无论是人工智能的普及,还是诸如chatGPT等应用的出世,都象征着数字化时代的到来。为了顺应全球经济未来发展方向,加快塑造发展动能新优势,构建新发展格局、建设现代化经济体系,企业应该一往无前,积极响应国家号召,深度开展数字技术和业务融合,实现数字融合,为数字经济的增长释放新势能。为了了解企业数字融合的内涵,推进企业的数字融合,本文基于行业间差异视角,选取2016-2022年上市公司的相关数据,构建“底层数字技术+行业数字技术”的词库,并利用TF-IDF方法计算企业的数字融合程度,研究企业数字投资韧性对数字融合程度的影响,探索外部环境不确定性、管理层能力和研发投入的调节效应和产权性质、家族企业性质的异质性,最后使用面板QCA方法分析企业数字融合的可行路径。最终得到如下结论:

第一,企业的数字投资韧性对数字融合程度具有显著的正向影响,这意味着数字融合将会是一个长期的过程,具有长期视角的企业更能合理地度过转型的阵痛期并实现深度数字融合。此外,外部环境不确定性对这种正向影响存在显著的抑制作用,研发投入对这种正向影响存在显著的促进作用,而管理层能力并不存在显著的调节效应。

第二,在异质性方面,在国有企业和民营企业中,企业的数字投资韧性对数字融合程度均有正向作用,但是在国有企业中,外部环境不确定性的抑制作用并不明显,这得益于国有企业的政策支持、融资优惠和监管福利。非家族企业中的数字投资韧性对数字融合程度的正向作用有限,这是因为家族企业相比于非家族企业,往往有更强的长期导向,考虑到代际传承,会做出更多的长期战略,所以更愿意进行深度的数字融合。

参考文献(略)