基于精益生产的A汽车零部件公司生产成本管理探讨

本文是一篇生产管理论文,本文研究A汽车零部件公司生产管理和生产成本构成,依据精益生产理论和成本管理理论,采用案例分析法、ABC分析法、对比分析法、文献分析法,研究A公司生产成本构成,以精益生产思想的角度去剖析问题点,深挖其产生原因。

第一章绪论

1.1研究背景

中国汽车市场竞争日趋激烈。2022年我国汽车产销分别完成2702.1万辆和2686.4万辆,同比增长3.4%和2.1%,产销量连续14年稳居全球第一。其中新能源汽车全年产销迈入700万辆规模,分别达到705.8万辆和688.7万辆,同比分别增长96.9%和93.4%,市场占有率为25.6%。在中国汽车巨大市场发展的背后,汽车行业的快速发展和价格不断下探给汽车行业带来巨大压力。在2022年的年末进行了几次小规模降价后,2023年1月6日,特斯拉国产车型Model 3、Model Y迎来史上最大幅度降价。降幅最大的是ModelY长续航版本,彼时的降价幅度高达4.8万元。而仅仅两个月后,市场中的降价潮由新能源汽车市场蔓延至燃油车领域。

2023年3月东风汽车高达40%降幅和政府补贴将汽车行业成本内卷推向高潮,巨大的价格降幅震惊整个汽车业。截止2023年4月中旬,国内已经有二十多家汽车厂家、一百余款车型大幅度降价优惠。

汽车零配件是汽车成本重要组成部分。一辆燃油汽车,零部件数量超过三万个,新能源汽车零部件数量也超过一万个,汽车零部件行业的发展带来汽车行业的繁荣。零部件成本占汽车整车成本40%-65%左右,汽车大幅降价首先冲击汽车零件价格,进而对汽车零部件供应商成本提出更高要求,汽车零部件配套企业面临着成本巨大压力。

目前汽车零部件企业困难不仅来自于汽车厂商的压力。一方面是西方国家投资选择非中国区域的趋势越来越明显,逆全球化的脱钩行为影响国内各行业发展。美国鼓励高端制造业回流美国生产,低端制造业选择东南亚或印度制造发展,这让国内经济投资形势处于不利时期。另一方面国内人工成本不断上涨,材料价格的居高不下、环境保护的要求提高给制造业带来额外成本,整体制造业成本提升也带动汽车零部件企业成本增加。

生产管理论文怎么写

.....................

1.2研究的目的和意义

A汽车零部件公司(以下简称“A公司”)是一家专业研发、制造、销售汽车零部件生产企业,省高新技术企业。产品有底盘零件、新能源电池零件、汽柴油发动机配件等,顾客覆盖国内主要汽车生产商。A公司2003年成立,2017年上市,2022年获得“专精特新”小巨人企业称号。

A公司2020年至2022年,公司实现的归属于母公司股东的净利润(以下简称净利润)低位波动甚至亏损,2020年-2022年分别为2776万元、1768万元、-1166万元。企业利润率下滑严重,企业成本压力剧增,企业发展面临很大困难。

企业利润中生产制造成本是影响毛利率的重要因素。近年来因为新冠疫情和人工费用不断上涨,让企业盈利能力持续走弱。控制成本、降本增效成为企业面临的头号问题,在这场汽车行业大变局中,剧烈的洗牌必然将淘汰一批成本控制能力弱,技术能力弱的企业。

通过有效的成本管理可以降低成本,不仅帮助企业获得竞争中的成本优势,而且让企业实现可持续的发展。本文以精益生产理念和方法为基础,着力消除成本控制的障碍点,系统化的降低汽车零部件制造企业制造成本。以A公司的生产制造体系降本为例,对其成本管理进行研究分析,对成本中浪费进行消除,并打造一个完整的降本增效、改善提高的管理体系。

................................

第二章文献综述和理论基础

2.1文献综述

因为工业革命的发展需要,国外对成本管理理论和精益生产管理实践研究起步较早。国内学者在上世纪80年代初才对成本管理和精益生产的关系的开始研究。以一汽集团为代表的央企引入丰田管理模式并实施了先进成本管理方法,精益生产和现代生产成本管理理念和方法在国内也逐步获得蓬勃发展。

2.1.1精益生产管理思想的诞生

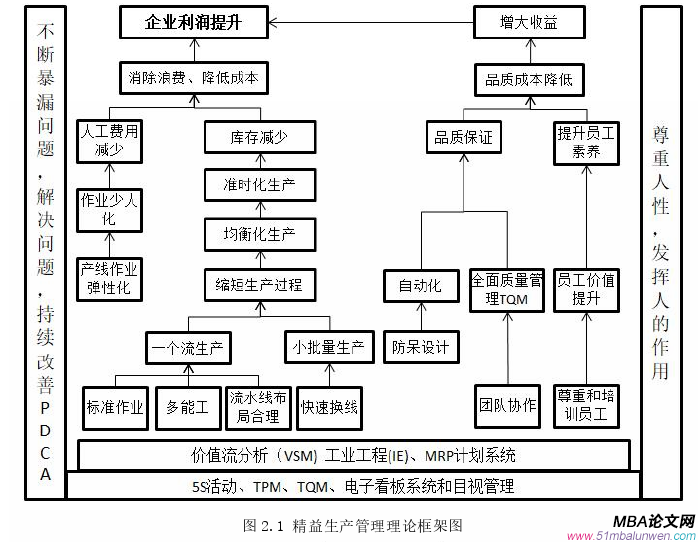

精益生产(Lean Production)源于丰田生产方式TPS,大野耐一的著作《丰田生产方式》中首次介绍了丰田生产方式,它的诞生改变了企业经营管理者的管理理念,运用精益的思想,充分激发企业的作业管理改善,提高生产员工的工作效率,从而提高了企业的经营效益。

上世纪90年代,美国麻省理工学院数位国际汽车计划组织(IMVP)的专家对日本丰田准时化(Just In Time,JIT)生产方式理论化后总结出来的。精益生产在制造业产生巨大经济效益,特别是推动汽车制造业降本增效方面获得巨大成功,它是目前汽车行业的最认可的一种生产组织体系和方式。

詹姆斯·P·沃麦克和丹尼尔·T·琼斯的《精益思想(Lean Thinking)》一书让精益生产方式由经验变成为理论,新的生产方式正式诞生。《精益思想》弥补了以前研究成果中缺失的如何提供指导实施精益生产的问题,进一步完善了精益生产的理论体系[1]。

..........................

2.2精益生产成本理论

2.2.1生产成本理论

2.2.1.1生产成本概念

生产成本是指企业生产活动的成本,即企业为生产产品而发生的成本。由直接材料、直接人工和制造费用三部分组成[38]。直接材料是产品生产用原材料,直接人工是生产人员的工资、补贴和其他直接支出(如福利费);制造费用包括生产设备维保费用、车间管理人员薪资、设备折旧费、办公费、工人需要的劳保费等一切为保障生产而发生的间接成本。

生产成本管理是企业一项重要的管理工作。企业对于生产活动中一切成本都进行有计划、有组织的系统管理。生产成本管理目标就是在确保产品品质情况下,最大限度地降低生产制造成本,提高生产效率,为企业产品毛利率的保持和提高而努力。生产成本管理通过成本的计算分析,真实地反映出产品的成本,通过成本管理来加强成本管理,达到降低成本、提高经济效益的目的[39]。

本论文主要对生产成本中直接人工、制造费用和质量成本这三类成本进行分析改善。

..............................

第三章A汽车零部件公司生产成本现状及问题分析.................16

3.1 A汽车零部件公司简介.............................16

3.2 A公司生产成本分析.............................17

第4章精益生产管理方案实施..................29

4.1成本数据监测体系建立和使用...................................29

4.1.1生产成本数据库建立和利用...............29

4.1.2信息化管理系统使用...........................30

第五章精益生产成本管理体系的保障措施........................51

5.1精益生产成本管理组织体系保障.................................51

5.2精益生产成本管理制度建立...............................52

第五章精益生产成本管理体系的保障措施

5.1精益生产成本管理组织体系保障

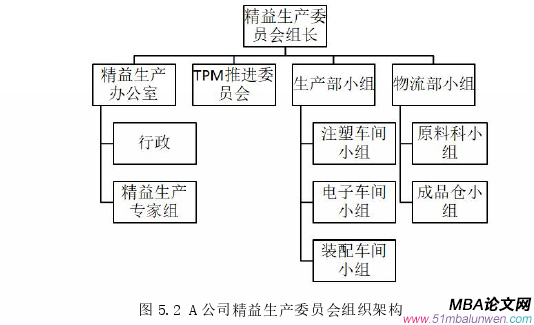

为了更好的推行精益生产理念,公司根据自身特点建立了“精益生产委员会”,委员会负责人由公司分管生产的副总经理负责。确保精益生产推广可以获得公司有力支持。

在基于管理委员会建立精益生产组织机构,确保精益生产覆盖全,责任清,简单高效。各部门和车间都根据要求成立相应的精益生产小组。

A公司精益生产组织结构如图5.2所示:

生产管理论文参考

精益生产委员会组织机构基本上是职能部门相关人员兼任,相关机构人员熟悉本部门工作和问题点,在精益生产专家指导下改善操作和执行效率高。

为了加快推行精益生产管理,A公司精益生产专家组选拔各部门骨干人员进行培训,为公司精益生产管理储备人才。

.......................

第六章结论和展望

6.1研究结论

A公司经过2023年度第四季度对精益生产管理的导入,目前公司精益生产处于宣导和改善快速增长期。精益生产理念逐步开花结果。经过前面对A公司生产成本的分析,通过精益生产工具找出成本管控点。针对生产成本不断增加找出对应的精益管理手段,最终想办法降低相关成本科目。本文研究得出以下几个结论:

1、企业管理者是精益生产管理推动的最关键因素。只有企业管理者重视生产成本,重视精益生产,精益生产理念才能更快更好的推行,否则精益管理只能是一句口号。2、成本数据对于公司生产管理的改进提升至关重要。开展精益生产管理需要对成本数据先定义和梳理,建立成本数据库。在有条件情况下实施企业信息化软件工具来支持数据处理。

3、精益生产工具有很强的专业性,需要对相关人员进行精益生产管理的培训和指导。在实施精益生产前需要宣导获得大家认可和支持。通过培训让员工掌握精益管理工具的使用,这才能在改善活动中很好的发挥作用。

4、精益生产成本活动需要全员参与,通过领导干部相关绩效考核引导大家关注生产成本,积极运用精益生产工具降本增效。

5、设备维保成本降低需要TPM全面设备管理体系的建立,提前预防可以起到积极效果,不但可以减少设备维保费用,还可以提高车间设备利用率,让整个车间生产效率随之提升。

参考文献(略)