国际资本流入对我国上市公司财务风险的影响研究

时间:2017-05-06 来源:www.51mbalunwen.com

第一章 绪论

随着金融自由化、经济全球化的发展,不同经济体之间的联系越来越紧密,一国的经济波动可以通过国际贸易途径、金融途径传导到其他国家或经济体,对其他国家或经济体造成冲击。2008 年美国次贷危机的爆发最终引起了全球性的金融危机,对其他各国的经济造成不同程度的影响,泰国、印尼等国的金融体系甚至也随之崩溃。而联系各国金融市场的枢纽和关键因素就是国际资本的流动。 国际资本流动是一把双刃剑。国际资本的流动不仅可以推动国际贸易的发展,而且能优化资源配置,提高社会福利,促进经济的发展。从发展中国家的角度来看,国际资本的流入不仅可以缓解企业融资约束、促进资本的积累,同时会带来外国先进的技术和管理经验,从而促进发展中国家的经济发展。因此,许多发展中国家逐步放松了对国际资本流动的管制政策,并先后开放了资本账户,采取一系列措施吸引国际资本流入。但是部分国际资本日益脱离实物经济进行独立运行,这类国际资本存在投机性和极大的盲目性,可能会扰乱发展中国家的货币市场,扭曲资本价格,使发展中国家的金融体系变得更加脆弱,增加了国际金融市场的不稳定性,为当今国际金融格局带来了一些新的挑战。 外部经济冲击首先会作用于微观企业层面,微观企业可以部分吸纳或延缓外部经济冲击;所以,外部经济冲击的影响在微观企业层面和宏观经济层面会出现显著的差异(付连军,2015)。国际资本流入在宏观层面上会影响一国的汇率、利率、信贷规模、产出缺口、通货膨胀率、股票价格等。从微观企业层面来看, 具有不同财务特征和经营特征的企业面对国际资本流入冲击时会表现出不同的反应敏感程度及对经济波动冲击效果的扩放程度。因此,本文致力于研究国际资本流入对微观企业财务风险的影响。

第一节研究背景及意义

19 世纪 80 年代至 90 年代,我国正处于改革开放初期,国际资本的流入规模较小,几乎没有资本流出。2001 年我国加入 WTO,在贸易领域与世界各国展开合作;2003 年我国正式开展 QFII 业务,允许高质量的外国机构投资者在我国证券市场进行交易;2015 年人民币被国际货币基金组织纳入 SDR,人民币的可自由兑换稳步推进。经过三十多年的改革开放,特别是对资本项目的改革使得国际资本流入我国的规模、期限结构以及来源地等均发生了巨大的变化。 自 20 世纪以来,我国国际资本总流入规模正逐步扩大,净资本流入规模较小但波动性增大,我国基本上保持着经常账户和资本账户双顺差的格局。图 1-1 描绘了我国 2000—2014 年间国际资本流入总额和国际资本流入净额的变化情况。我国国际资本流入总额一直呈现增长趋势,除了在亚洲金融危机期间受到影响而出现明显回落。国际资本流入净额的规模仍然较小,但波动性加剧。

..........

第二节研究思路、方法和结构

首先梳理国内外学者对国际资本流入以及财务风险研究的相关文献,针对已有文献的不足提出本文研究的切入点和研究意义。本文切入点是将国际资本流入这一宏观因素与微观企业财务风险相联系展开研究。 再分析国际资本流入我国的历史情况以及变化趋势。一方面从国际资本流入的期限结构和数量结构进行分析;另一方面将国际资本流入进行分离,重点分析由外国投资者驱动的资本流入我国的变化情况。以折现图比较各种类型的国际资本流入与企业财务风险随时间变化的规律。 接着进行理论分析,分析国际资本流入影响企业财务风险可能存在的几条传导机制,从利率、汇率、信贷等方面展开分析。 然后以我国上市公司 2004-2014 年为样本,进行固定效应的面板回归,分析外商投资者驱动的资本总流入以及分类资本流入对我国上市公司的财务风险影响情况;再根据企业所有制类型的不同将企业分为国有企业、外资企业和民营企业,进一步研究分类资本流入对不同所有制企业的财务风险影响情况。 最后根据本文的理论分析和实证分析得到相关结论,提出政策建议。

.........

第二章文献综述

第一节国际资本流入对流入国宏观经济的影响

国际资本流动将会导致资本流入国宏观经济波动已经在学术界和经济界得到了广泛的认同。现有文献主要从两个角度展开研究,一是拓展宏观经济指标及细化市场分类,研究国际资本流入对流入国利率、汇率、信贷规模等的影响;研究国际资本流入对资本流入国金融市场、产品市场、信贷市场、股票市场、房地产市场等的影响。另一视角是将国际资本流入的构成进行细分研究,第一种分类按照资本流入的期限是否小于或大于 1 年分为短期国际资本和长期国际资本2。第二种分类方法是根据国际收支平衡表的列示将国际资本分为外商直接投资、证券投资和其他投资,这也是被众多学者广泛使用的一种分类方法。第三种分类是将国际资本分为债务资本(银行贷款和债券投资)和权益资本(外商直接投资和股权投资),这种分类方式最先由 Forbes 和 Warnock(2012)提出,Tille(2011)和Milesi-Ferretti(2012)等国外学者也认为虽然债务和股权资本流入两者都是由“全球推动因素”驱动,但银行贷款和其他类型的债务资本流动已经在过去几年里呈现出大幅波动,这些力量对债务资本流动更强烈,而股权资本往往会更加重视具体的接受国的因素。现有国内外文献主要基于以上三种国际资本分类形式,研究不同类型资本流入对流入国宏观经济的影响。

.......

第二节国际资本流入对微观企业的影响

目前,国内外学者关于国际资本流入对微观企业层面的影响研究还比较少,总的来说,相比于国内学者,国外学者研究的内容更加广泛也更加深入。现有文献在微观企业层面上的研究主要集中在国际资本流入对企业融资约束的影响。虽然直接研究国际资本流入对企业层面的影响研究比较少,但有不少学者研究外生经济冲击对企业层面的影响,国际资本流入作为外生经济冲击的一种,梳理该方面的相关文献也有利于本文的研究。Harrison 和 Mcmillan(2003)选取 30 个国家的企业数据作为研究样本,实证分析了国际资本流动与企业融资约束的关系,研究结果显示只有 FDI 可以显著缓解企业面临的融资约束、增加企业投资,而组合投资与其他投资对于降低融资约束的影响并不显著。 Armenta(2012)选取 42 个国家企业层面的数据进行研究,发现金融发展程度低的国家,其国内企业面临的融资约束大;且国际资本流入繁荣时期,企业面临的融资约束有所缓解,国际资本大量流入会使受融资约束和不受融资约束的企业对资本的需求均增加。在资本的初始估值时,只有不受约束的企业可以自由调整对资本的需求。总资本需求的增加使企业的估值上升,从而使企业的融资约束松动,并且在企业层面和宏观经济总量层面具有放大响应。

..........

第三章国际资本流入对企业财务风险的传导机制 ......... 19

第一节分类资本流入对企业财务风险的传导机制 ............. 19

第二节国际资本流入对企业短期财务风险的影响机制 ..... 21

第四章国际资本流入对我国上市公司财务风险的实证分析 .... 24

第一节变量选择与设计 ............. 24

第二节样本选择、数据处理及模型构建 ....... 29

第三节分类资本流入对企业财务风险的影响 .......... 30

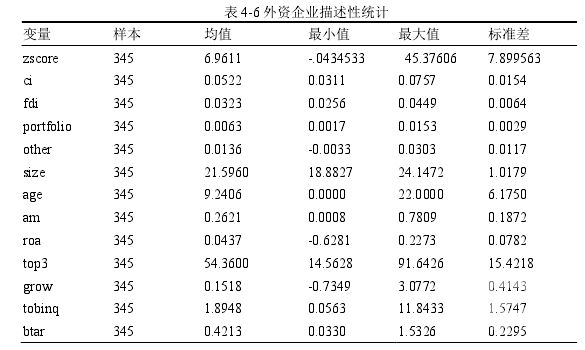

第四节国际资本流入对不同所有制企业财务风险的影响 ............ 35

第五章研究结论及政策建议 ............ 41

第一节研究结论 .............. 41

第二节政策建议 .............. 42

第四章国际资本流入对我国上市公司财务风险的实证分析

第一节变量选择与设计

财务预警模型的研究主要有以下几类: 第一类是单变量模型,用某一财务指标的变动表示财务风险的变化,例如Fitzpatrick(1932)选取的两个指标净利润/股东权益、股东权益/负债;Beaver(1968)选取了三个指标,分别为营业收入/总资产、利润总额/总资产、股东价值/负债账面额。 第二类是多元变量指标,就是利用企业的多个财务指标构建一个综合指标来衡量企业的财务风险。最早的有 Edward Altman(1968)构建的“Z 计分模型”,选取了营运资金/资产总额、留存收益/资产总额、息税前利润/资产总额、所有者权益市值/负债总额、营业收入/资产总额以上五个财务指标,对五个指标给出权重,加权平均后得到一个综合指标 Z 值作为衡量财务风险的指标;类似的还有 Haldman and Narayanan(1977)构建的“ZETA 模型”;国内学者周首华(1996)建立的“F分预警模型”。此外,还有学者利用概率统计分析的方法来预测企业财务风险,主要有 Logistic 回归模型和 Probit。Logistic 回归模型将违约概率限定在 0 和 1 之间,并通过函数的对数分布来计算违约的概率,具体公式见 5.1 式。Probit 模型假定企业的破产概率为 P,样本服从正态分布,选取的财务指标对应 P 的分位数,先确定企业样本的极大似然函数,再通过求似然函数的极大值就可以得到参数 αβ,最后利用公式求出企业的破产概率。

........

结论

本文综合运用文献研究法、规范分析和实证分析方法进行研究。在理论上,推导国际资本流入影响企业财务风险的传导机制;在实证分析上,以我国上市公司为样本,选取 2004—2014 年的面板数据利用固定效应模型进行回归分析,得到以下结论。我国国际资本流入总额仍然呈现稳定增长的趋势,资本流入净额趋于平稳,波动不大。 其中外商直接投资是最重要的组成部分,其流入规模和流出规模均呈现上升趋势,净流入量的规模在三种类别资本流入中最大,但近年来外商直接投资的波动幅度加大,外资的撤离与中止值得注意。 随着我国证券市场的开放,国际资本通过证券投资渠道流入的总量稳定增加,但总体规模相比于外商直接投资和其他投资仍然较小;股本证券在证券投资中占比最高,集中在 70%-90%,然而从 2011 年起,国际资本开始青睐我国的债务市场,债务证券的比例从 10%上升至 50%,甚至部分年份出现超过股份证券的情况。 其他投资组成复杂,贸易信贷和贷款是其他投资最主要的组成部分,占比约为 80%,其余部分为货币和存款,以及一些无法有效识别和监控的资本。其他投资在总量规模上远大于外商直接投资,因此是不容忽视的一种资本流入形式,然而由于其他投资的流入与流出规模相当,使得其他投资的净流入规模较小。

.........

参考文献(略)

相关阅读

- 基于DEA方法的券商类上市公司定价效率研究2016-12-16

- 中国上市公司高管持股与企业投资行为关系研究2017-09-12

- 国际资本流动对我国货币政策影响研究2017-08-24