非利息收入对我国商业银行风险的影响分析

时间:2017-03-02 来源:www.51mbalunwen.com

第一章 绪论

第一节 研究背景及意义

流动性是所有资产都有的特征和属性,尤其是对于证券市场上的资产而言。但流动性最开始并未受到证券市场投资者的重视,直到 1987 年的美国股市黑色星期一、1998 年的俄罗斯卢布危机和 2007 年的美国次贷危机发生后,人们才慢慢开始关注和思考危机背后的根源。2015 年 6 月 12 日上证综指盘中达到 5178.19 点,是近 7 年半来这一指数的新高。此后从 6 月 15 日开始股市一路下滑,到 7 月 9 日这一指数已经跌至 3373.54点,而这一切仅过了 3 周时间,上证综指跌幅高达 34.86%。期间 A 股出现多次千股跌停现象,包括 6 月 19 日 986 只股票跌停、6 月 26 日 2025 只股票跌停、6 月 29 日 1512 只股票跌停、7 月 1 日 872 只股票跌停、7 月 2 日 1461 只股票跌停、7 月 3 日 1428 只股票跌停、7 月 6 日 925 只股票跌停、7 月 7 日 1750 只股票跌停、7 月 8 日 915 只股票跌停。如此迅速和大范围的跌势创造了我国股市的历史,在全球股市历史上也极为罕见。与此同时,A 股每日成交额从 2 万亿回落至 1 万亿以下,A 股遭遇罕见的流动性危机。 在此次股灾中,市场流动性迅速枯竭,股票的价格遭遇大幅下跌,交易的成本也骤然增加。从而导致了诸如千股跌停的现象,持股者无法出售持有的股票。一些场内场外的杠杆资金,包括各类配资业务,纷纷面临无法卖出止损的困境,证券市场出现失灵。更为严重的是,如果任由市场下跌,更多的资金将沦陷,尤其是已经入市的上万亿银行系资金,股灾中出现的流动性危机和市场恐慌可能会引起蝴蝶效应,向其他金融分市场如银行、信托、期货等市场等传递,可能会演变为全面的金融危机,威胁到国家金融体系的安全和稳定,甚至危及到实体经济的健康运转。

.......

第二节 研究内容及创新之处

一、研究内容

本文主要研究沪深两市的流动性水平溢价现象,主要分为两个层面的工作:第一,以月度数据为基础对 A 股市场上的流动性水平溢价进行检验,第二,以月度数据和日度数据为基础对不同市场行情下的流动性水平溢价进行分析。具体来说: 首先,我们以 2005 年-2015 年 A 股上市公司(剔除金融上市公司)为样本,根据股票流动性水平的高低构建数个资产组合,计算月度收益率数据。利用CAPM、FF3 model 和 Carhart4 model 对月度数据进行回归,检验 CAPM、FF3 model 和 Carhart4 model 在沪深两市的有效性和沪深两市上的流动性溢价。 之后,我们将 2005 年-2015 年分为牛市、熊市及震荡市,再次利用 CAPM、FF3 model 和 Carhart4 model 对月度数据进行回归,检验不同行情下的溢价现象。 最后以股灾前后 6 个月为样本期间,将其分为牛市和熊市。利用 CAPM 和FF3 model 对日度数据进行回归,检验不同行情下的溢价现象。

.........

第二章 文献综述

第一节 国外文献综述

什么是流动性?凯恩斯(1930)曾这样描述流动性:如果一种资产能够以尽可能小的成本和尽可能快的速度变现,则其是更有流动性,因而他认为货币是最有流动性的。凯恩斯(1936)在流动性概念的基础上拓展了流动性偏好概念,他指出由于将来存在的各种不确定性,人们都倾向于持有能够更容易变现的资产,这就是流动性偏好。由于人们具有这种偏好,因而只有获取一定的补偿,人们才愿意改变这种偏好。 Black(1971)认为证券市场的流动性主要体现在价格方面,即资产能够以公允的价格进行交易。Kyle(1985)则指出流动性应该包含很多特征或维度,如深度、广度、即时性、弹性等。Levine(1991)认为如果投资者能够在交易成本较低的情况下,迅速买卖其所需要的资产,则市场具有流动性。 凯恩斯最初描述的流动性包含两方面,一是时间方面,即资产交易花费的时间;二是成本方面,即资产交易花费的成本。但经过经济学家的不断拓展和归纳,目前较为公认的看法是流动性包括四个特征或维度,即深度、广度、即时性、弹性。 深度是指资产在某一个价格上能够交易的数量,即能够让价格变动一个最小单位的资产数量。如果一个市场在单个价格单位上成交的资产数量或金额更多,则更具有深度。广度也称为宽度,衡量的是交易一定数量的资产所带来的价格变动,如果在一个市场交易特定数量的资产产生的价格波动越小,则该市场的广度越小。即时性也称为速度,即成交一定数量的资产所花费的时间,如果在一个市场成交特定数量的资产所花费的时间更短,则该市场即时性更高。弹性是指资产的价格在被噪声信息干扰后恢复的速度,如果一个市场的资产在受到噪音的影响偏离均衡价格后,恢复的时间越快,则该市场弹性越高。

........

第二节 国内文献综述

国内在这方面的研究开始的比较晚,方式也主要是根据沪深两市的情况,对相关的模型、方法进行调整,之后再利用国内数据进行理论研究和实证检验。 靳云汇和杨文(2002)较早的研究分析了上海股票市场流动性的影响因素,研究结果表明成交额、收益率以及股价与其存在相关关系,其中成交额与其呈正相关,收益率的波动、股票价格与其呈负相关,且投资者在出售股票时对其要求更高。 王春峰、韩冬和蒋祥林(2002)利用 Fama-Mecbath 回归和 ILLIQ 指标检验了上海股票市场收益率与流动性的关系,实证结果表明在排出政策影响后,收益率与其呈现正相关关系,其中非预期的 ILLIQ 指标对收益率的影响更大。 黄峰和杨朝军(2007)从流动性风险的角度检验沪深两市的溢价现象,并且利用价格振幅和成交额改进了 ILLIQ。实证结果表明个股指标与市场指标存在正相关关系,沪深两市存在“fly to liquidity”现象。 陈青和李子白(2008)利用 ILLIQ 和 CAPM、FF3 model、LCAPM 对沪深两市进行了研究分析,实证结果表明 LCAPM 的有效性强于 CAPM 和 FF3 model,并且可以解释后者无法解释的溢价现象。 周芳和张维(2011)利用换手率、改进的 ILLIQ 来测度流动性,同时利用CAPM、FF3 model、LCAPM 对沪深两市的溢价进行了研究,实证结果表明沪深两市存在溢价现象。

.........

第三章 实证研究 ..... 8

第一节 流动性水平的测度指标 ........... 8

一、流动性指标的介绍 ....... 8

二、流动性指标的选择 ....... 9

第二节 流动性水平溢价的检验 ........... 9

一、数据选取与来源 ......... 9

二、回归模型 ..... 10

三、检验原理 ..... 11

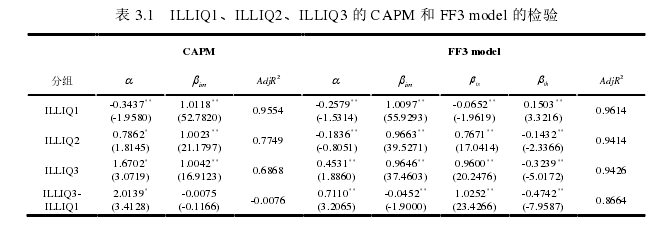

四、实证结果分析 .......... 11

第三节 不同市场行情下的检验 .......... 15

一、使用月度数据的检验 .... 15

二、日度数据的检验 ........ 26

第四章 研究的结论和展望 ..... 29

第一节 研究的结论和建议 ..... 29

一、研究的结论 ............ 29

二、研究的建议 ............ 29

第二节 研究的展望 ........... 30

第三章 实证研究

第一节 流动性水平的测度指标

流动性水平具有四个特征:深度、广度、即时性、弹性,各种测度指标或方法通常都是基于这四个特征。此处介绍常用的几种测度指标,并且给出本文所选择的测度指标及理由。买卖价差是基于做市商的报价,通常而言做市商的头寸是有限的,因此买卖价差容易受到大规模交易的影响,使得其衡量的流动性不稳定。由于目前我国股市未采用做市商制度,相关数据难以获取,因此本文没有使用买卖价差来测度流动性。 换手率具有简单易获取的优点,但无论是金额换手率还是股数换手率,都只衡量了股票成交量的变化,没有衡量其成交价格的变化,不能全面的反映流动性,因此本文未使用买卖价差作为测度指标。 从 LR 和 ILLIQ 的公式可以看出,两者互为倒数,测度流动性的原理相同。两个指标都能够同时衡量股票交易量的变化和价格的变化,较换手率、买卖价差更为全面。因此本文使用 ILLIQ 作为测度指标。

.........

结论

本文主要研究沪深两市的流动性水平溢价现象,主要分为两个层面的工作:首先,利用月度数据对 2005 年-2015 年沪深两市的流动性水平溢价进行了检验,之后在此基础上利用月度数据和日度数据对牛熊市的流动性水平溢价进行了检验。得到如下结论:

1、沪深两市具有流动性水平溢价。同时也验证了沪深两市存在市场风险溢价、规模溢价以及价值溢价。CAPM、FF3 model 和 Carhart4 model 都不能完全解释沪深两市的收益率,FF3 model 和 Carhart4 model 的解释力基本相同,且都高于 CAPM。CAPM 对各个组合的解释力不同,而 FF3 model 和 Carhart4 model对各个组合的解释力没有明显差异。

2、牛市和熊市都存在流动性水平溢价。已有的文献都是使用月度数据来检验牛市和熊市是否存在流动性水平溢价,得到的结论不一。本文先使用月度数据对牛市和熊市进行了检验,结果表明牛市和熊市都没有流动性溢价。但由于单个牛市和熊市的时间都较短,因此用来检验的月度数据就较少,得到的结论也不可靠。在此基础上,本文首次利用日度收益率对部分牛市和熊市进行了检验,结果表明牛市和熊市都存在流动性水平溢价,增强了本文结论的稳健性。

3、加入新股票不会影响检验的结果。已有的文献都是在样本期间的期初选定股票并固定,之后始终利用期初固定的股票来建立资产组合,而不考虑样本期间内新上市的股票。但是检验过程中用到的市场风险因子、规模因子、价值因子数据实际上包含了新上市股票的贡献,因此结果可能会产生偏差。本文在此基础上,将样本期间内新上市的股票也加入资产组合,增强了结论的可靠性。

.........

参考文献(略)

相关阅读

- 商业银行国际贸易融资的汇率风险研究2016-08-16

- 我国商业银行流动性监管问题的研究2017-06-07

- 我国商业银行信贷扩张对信贷资产质量的影响研究2017-08-27

- 我国大型商业银行信贷流向及其金融影响研究2017-09-08

- 我国商业银行公司金融信贷业务发展研究2018-11-21