航空工业企业跨业务协同价值生成机理研究

时间:2016-07-11 来源:www.51mbalunwen.com

第一章绪论

1.1 选题背景与研究意义

随着我国国防现代化步伐加快,航空工业企业呈现快速发展的趋势。在这一背景下众多航空工业企业围绕航空主业,实施业务多元化发展,企业规模不断壮大、实力不断增强。与此同时,如何有效管理多元业务,促进企业整体效益不断提升,成为大多数航空工业企业所面临的重要课题。在这样一个背景下,本题在航空科学基金课题“航空工业企业跨业务协同发展路径及有效性研究”(课题号 2013ZG52077)的支持下,从航空工业企业跨业务协同价值机理入手,旨在解决以下三大问题:协同价值主要取决于协同收益的增长和协同成本的控制。目前,有关跨业务协同价值的理论的研究尚未形成清晰完整的分析框架。大多数研究集中于协同带来的收益研究,部分集中于协同成本的研究,少数集中于协同价值来源的研究。但是,将协同收益、协同成本和其价值来源联系起来进行探讨的成果很少。本项目拟首先从协同成本、协同收益、协同价值来源等维度构建跨业务协同价值分析的理论框架,并分别对资源共享、资源互补对企业效率型协同和增长型协同的影响路径进行分类研究,以形成更加完善和贴合实际的理论分析框架。 跨业务协同的目标是提高企业整体运营效率,促进企业业务增长和技术发展。协同价值生成模式按作用结果被分为效率型协同和增长型协同。对这两类协同,现有研究大都局限于定性阐述及概念辨析,但缺乏对其作用机理和价值生成路径的定量研究。本题拟从资源基础观点出发,研究不同业务单元之间资源共享与资源互补对效率型协同及增长型协同的作用模式和路径,重点在于探明两类协同的核心要素、协同模式和实现路径,建立跨业务两类协同价值生成的定量分析模型。

.........

1.2 研究目标与研究内容

本文将以航空工业企业为研究对象,运用协同理论基本观点,建立跨业务协同价值分析的理论框架,通过对企业跨业务协同价值生成机理的研究,提出我国航空工业企业跨业务协同发展的基本策略,为我国航空工业企业识别协同机会、合理控制协同成本和收益,有效实施兼并重组提供可资借鉴的思路和分析方法。业务协同价值分析框架是业务协同价值生成研究的基础。拟从协同收益、协同成本等维度明确影响业务协同价值生成的基本要素和指标体系,从资源共享、资源互补两个视角识别航空工业企业跨业务协同价值生成的路径和方式,为进一步探明多元化企业协同发展的有效路径和有效边界奠定基础。效率型协同是指通过资源共享和资源互补提高资源利用效率,进而提高企业整体绩效。而对增长型协同的研究目前不多且以定性为主。本文拟针对航空工业企业的特点,结合资源共享要素和资源互补要素等,识别和定量分析跨业务效率型协同和增长型协同的价值生成路径及机理。最终在实证研究的基础上构建出跨业务协同价值的定量分析模型。

.........

第二章跨业务协同价值生成相关研究述评

2.1 跨业务协同理论研究

协同效应作为一门学科是在 20 世纪 70 年代,首先由德国物理学家哈肯创立的。哈肯在对激光理论的研究过程中,逐步形成了所谓“协同学”的基本理论和观点,并于 20 世纪 70 年代形成了协同学的早期理论体系。 在企业管理领域,Ansoff 在其《公司战略》(Corporate Strategy)一书中提出了协同性(Synergy)的概念。他认为,所谓协同是指相对于各独立组成部分进行简单汇总而形成的企业群的整体经营表现,即企业之间共生共存的关系,这种关系是在资源共享的基础上产生的[ii]。Hofer 和Schendel 认为,所谓协同就是各个独立组成部分汇总后产生的“共同效应(joint effects)”,他们强调协同要素之间相互配合的重要性。伊丹广之(Hiroyki Itami)把企业资源分为实体资产(生产要素、厂房、技术或技能等)和隐形资产(商标、技术专长和管理技巧等),他认为协同是由隐形资产实现的,所谓协同就是“搭便车”,即从公司某一部分发展出来的隐形资产可以同时被用于其他领域,且不会被损耗掉。Buzzell 和 Gale 认为协同效应是指作为组合中的一个企业比作为单独运作的企业所能取得的更高盈利能力,协同对价值的创造方式包括:对资源或业务行为的共享、市场营销和研究开发的扩散效应、企业的相似性和对企业形象的共享。Porter 运用“价值链”研究了业务单元之间的彼此管线,为企业协同分析提供了方法。 在协同效应理论的应用方面,我国学者陈光从企业通过技术创新寻求市场竞争力的实践和相关理论探索中,详细探讨了企业协同创新的立论基础和理论渊源,建立了企业协同创新的分析框架,从企业整体、部门和创新项目三个层次建立其“要素关系”、“部门关系”和“作用机制关系”三个概念模型,并对全国 147 家企业和四川省 673 家企业进行了实证研究。宁方华以物流管理为立足点,对协同物流问题进行了较为深入的研究,提出在网络化制造环境下,以产品的设计、开发、制造和流通为中心的协同产品商务(Collaborative Product Commerce, CPC)模式。

..........

2.2 协同价值理论研究

美国学者安索夫较早地确立了协同的经济学含义,即取得有形和无形利益的潜在机会,以及利用这种潜在机会与公司能力之间的匹配关系来成功地拓展新的事业。他认为协同模式的有效性部分源于规模经济带来的收益,也包括其他一些比较抽象的收益,如他所称为的“经理的协同”。国内学者乔卓以公司并购为研究主题,研究了协同价值的计算方式。他将协同效应定义为两个事物有机的结合在一起, 发挥出超过两个事物简单总和的联合效果[ 24]。赵全超,汪波进一步细分了协同效应,他将集团企业的协同效应定义为:在集团总体战略支配下,企业集团内部各成员企业、各功能部门基于知识转移、功能耦合、资源共享、整体运作产生的整合性价值大于各成员企业独立运作价值之和[25]。 对于协同价值的研究多为定量研究,从研究成果的数量上来看相对匮乏。如李增艳将协同价值定义为是合并后联合企业的价值、并购方和目标企业各自独立经营的价值,其差额则为并购产生的协同价值,用公式表达就是,协同价值=V(a+b)-(Va+Vb)[ 26]。徐晓静认为协同价值是指企业合并后业绩提升所产生现金流量的净现值[27]。 结合协同效应和协同价值的定义我们可以看出,协同效应具有经济性特征。协同效应会带来成本的降低或收益的提升,从而产生协同价值。因此,协同价值来源于协同效应[28]。协同价值创造的特殊过程就是协同效应发挥的过程[29]。

..........

第三章跨业务协同价值生成机理模型构建 .... 13

3.1 跨业务协同价值来源研究......... 13

3.2 跨业务协同价值研究........ 18

3.3 跨业务协同价值生成路径......... 21

3.4 跨业务协同价值生成机理模型.......... 23

3.4.1 概念模型....... 23

3.4.2 研究假设....... 25

3.5 本章小结 ......... 28

第四章中国航空工业跨业务协同的实证分析 ......... 29

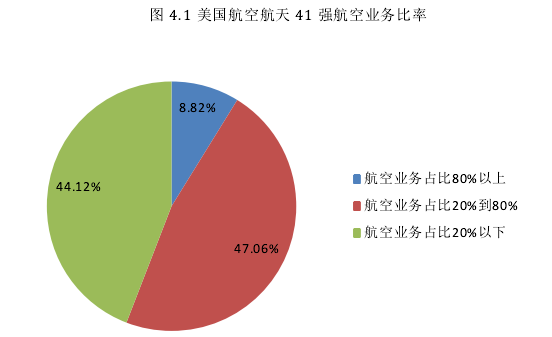

4.1 研究设计 ......... 29

4.2 样本描述性统计与分析 .... 34

4.3 样本一相关性分析 ........... 36

4.4 样本二相关性分析 ........... 40

4.5 假设检验 ......... 44

4.6 实证结果汇总 .......... 52

4.7 本章小结 ......... 58

第五章实证结论与对策分析 ......... 59

5.1 实证结果分析 .......... 59

5.3 对策分析 ......... 61

5.4 本章小结 ......... 63

第五章实证结论与对策分析

本文选取中美 60 家航空工业上市公司进行资源与跨业务协同的实证分析,通过对实证分析结果的深入探讨,可以进一步了解与的作用关系,从而为航空工业企业跨业务协同成本和收益控制提供切实可行的建议和参考。

5.1 实证结果分析

本文选取 60 家航空工业上市公司进行跨业务协同价值的实证研究,通过对实证结果的深入讨论,可以进一步了跨业务效率性协同和增长性协同的价值生成路径,从而为航空工业企业协同绩效管理提供切实可行的建议和依据。从理论意义来看,共享性资源对于航空工业企业的意义体现在以下几个方面:首先,一个业务单元的管理资源例如非正式组织、内部知识共享网络、管理模式、非正式组织、控制协调体系等,可以与另一个业务单元共享,这将为航空工业企业节省大量管理费用,降低运营成本,提高运营效率。 其次,企业品牌、声誉等无形资源,一方面可以在航空工业企业内部,不同业务单元之间共享,无形资产的共享有利于提升航空工业企业的行业议价能力,加快企业应收账款的回收,节省企业大量管理费用和营销费用;另一方面有利于提升企业的品牌影响力,扩大客户基础。 最后,货币资金、短期投资等财务资源的共享,有利于航空工业企业统筹投资风险,实现收益最大化。从实践层面,越来越多的业务多元化企业选择成立或者强化成本中心,也体现了共享资源以降低成本、协同发展的思路。 实证发现,共享性管理资源与效率性指标具有显著正相关性。共享性管理资源和净利率指标、存货周转率指标、应收账款周转率指标、总资产周转率指标的相关性都存在正相关性关系。这说明,共享性管理资源对航空工业企业提升资源利用效率、降低管理成本、提升业绩,是非常重要的。相比中国企业样本,美国企业样本的相关性更为显著。

..........

结论

本文从跨业务协同角度出发,构建了航空工业企业跨业务协同价值生成理论模型,并探索了跨业务协同价值生成路径。基于国内外文献研究基础,结合航空工业企业的特点,本文提出航空工业企业跨业务协同价值来源要素及价值构成要素,以中美 60 家航空工业企业为研究对象,实证验证了跨业务协同价值假设模型,研究了协同价值来源对协同价值的影响。综合以上情况,本文的主要结论如下:基于国内外学者的研究成果,本文提出协同价值来源有两个方面:一方面是资源共享形成的规模经济,另一方面是资源互补形成的范围经济。基于航空工业企业的特征,共享性资源主要选取共享性管理资源、共享性无形资源、共享性财务资源。互补性资源主要有生产制造互补资源和人力互补资源。 在协同价值来源研究的基础上,本文进一步探讨了跨业务协同价值的构成要素和计算方式。综合理论基础和考虑数据可得性,本文将协同价值构成划分为协同收益和协同成本两方面。其中,协同成本的节约往往能提升企业运营效率,可以用效率性指标来表示。协同收益的增长往往可以提升企业的经营绩效,提升成长能力,可以用增长性指标来表示。

.........

参考文献(略)

相关阅读

- 老字号企业怀旧文化资产对品牌影响力的作用机理研究2016-05-23

- 集群企业合作困境的形成机理及治理机制2016-07-05

- 技术标准化的政府作用机理与政策研究2016-07-18

- L眼镜公司价值链优化研究2017-08-06

- 海南航空公司的顾客价值共创研究2021-01-03

- 企业知识转移与企业全球价值链地位提升路径研究2021-01-24

- 邮储银行M分行服务小微企业的信贷业务模式创新策略...2021-05-11

- 消费者感知价值因素对新能源汽车购买意愿的影响探求2021-06-18