境内外人民币外汇市场间联动与定价权归属

时间:2016-06-27 来源:www.51mbalunwen.com

1 引言

1.1 选题背景

2005 年 7 月 21 日,我国开始实行汇率制度改革,并于同年 8 月开始运行银行间远期外汇市场。国际上,随着人民币国际地位的提高,人民币离岸无本金交割远期市场(NDF 市场)也快速发展起来,其汇率成为影响人民币汇率的重要因素。2006 年 8 月,CME 集团推出的美元兑人民币的外汇期货使得国内外掀起了一场人民币汇率定价权是否旁落的论战。 2008 年底,我国政府明确提出了人民币国际化的战略。随着中国国际影响力的提高,人民币作为国际结算货币正逐步被周边国家和地区所接受。其中,在越南、泰国、缅甸、朝鲜、蒙古、俄罗斯、巴基斯坦等国家人民币已经可以用于贸易支付和结算。但由于我国外汇市场还未完全放开,人民币国际化仍存在一定的阻碍。对此,近年来,我国政府一直致力于推进离岸人民币金融市场的建设。正是在这样的背景下,2010 年 8 月 16 日香港离岸人民币金融市场(CNH 市场)诞生了。由于一系列新政策的刺激,该市场的存贷款、债券发行、跨境贸易支付和金融衍生产品等业务均获得了迅速发展。然而,我们必须意识到,作为境外市场,离岸市场的交易并不受我国金融当局的管制,这就使得人民币外汇市场交易易脱于我国的控制,从而可能加大人民币汇率风险并使得人民币定价变得更为复杂。CNH 市场的建立,虽然有助于完善人民币衍生品市场,提高人民币影响力,但同时作为一个离岸市场,它的发展也必定会对境内人民币外汇市场造成一定的影响并冲击人民币外汇定价机制。因此本文将研究视角锁定为人民币汇率定价问题,重点分析境内即远期市场、境外 NDF 市场和 CNH 市场的定价能力。

.....

1.2 研究意义

在境内外外汇市场间联动效应这一研究领域内,多数学者都是以境内即远期外汇市场和境外 NDF 市场为研究对象。近年来,CNH 市场的发展步伐日益加快,交易量迅速增加,现已成为离岸人民币交易的中心,并且对境内市场与境外市场的互动关系和人民币定价权产生了不可忽视的影响。但相比于其他市场,CNH 市场发展较晚,故对其研究较少,且主要集中于定性分析上。此外目前的文献基本上都是通过探讨境内外市场之间的互动关系来研究境内外各个市场的价格引导关系,然后根据价格引导方向来推出各个市场的价格发现能力的强弱。该方法具有一定的局限性,得出的结果不够直观和准确。同时由于 CNH 市场建立时间尚短,在早期研究中,学者获取数据具有一定困难,并且当时香港离岸人民币金融市场的功能也还未完全发挥出来,从而导致部分学者的研究结果与实际情况存在一定的偏差。因此本文将选取最新的可用数据,在前人研究的基础上进一步研究境内人民币即远期市场、境外 NDF 市场和 CNH 市场的联动效应,并以 CNH 市场的正式形成为分界点,运用协整检验和 Granger 因果检验分析 CNH 市场出现前后,境内外人民币外汇市场联动关系的变化情况。同时采用价格量化模型计算出每个市场对汇率形成的贡献率,从数量上明确每个市场价格发现能力的大小从而判断出人民币定价权的归属。本文将在一定程度上补充理论界关于境内外人民币外汇市场联动效应和人民币定价权的相关研究。

........

2 文献综述

2.1 境内人民币外汇市场和 NDF 市场联动关系的研究

相比于其他货币市场,欧洲美元市场形成较早且发展迅速,故早期对境内外市场间联动关系的研究主要以美国境内外汇市场和欧洲美元市场为研究对象。最早的研究始于 Kaen & Hachey(1983)、Hartman(1984)以及 Swanson(1988)。他们认为:相较于境外市场,境内市场更具有信息优势,信息是由境内传递到境外的,所以美国的国内利率引导境外利率,据此他们提出了“境内优先说”。之后,大部分学者将目光转向了新兴市场上,致力于探讨该市场境内外汇率的联动关系。Park(2001)通过探讨韩国汇革前后境内即期市场与境外无本金交割远期市场之间的价格引导关系发现二者之间存在着显著的长期均衡关系,但在开放前是由境内即期市场引导境外 NDF 市场,开放后则变为境外 NDF 市场引导境内即期市场。 关于人民币境内外市场价格引导关系的研究方面,以下学者做了有意义的研究。Funke & Gronwald(2008)的研究重点分析了境外人民币无本金交割远期市场对境内银行间汇率市场定价机制的影响。Colavecchio & Funke(2008)则以亚洲多种货币为研究对象。研究结果表明境外人民币无本金交割远期市场和其他货币的无本金交割远期市场间存在着波动溢出效应,并且境外人民币无本金交割远期市场的波动引导着境内外汇市场的波动,两市场之间存在显著的波动溢出效应。

.........

2.2 CNH 市场推出与人民币外汇市场联动关系的研究

国外学者对 CNH 市场研究较少。Ding & Tse(2011)利用计量经济学方法对香港离岸金融市场与境内外汇市场和 NDF 市场进行研究,得出香港离岸人民币市场与大陆银行间外汇即期市场之间无明显互动关系,但是银行间外汇即期市场与香港无本金交割远期市场存在信息传导渠道。Kou 和 Kong(2014)以 CNH 市场正式推出为界,运用 VAR 模型和 GARCH(1,1)模型对境内外人民币外汇市场做了脉冲响应和波动溢出的检验。研究结果表明相较于 CNH 市场成立前,境外 NDF市场对境内市场的价格引导关系和价格波动冲击在 CNH 市场成立后有所减弱。CNH 市场正式成立之前,在 1 月期和 6 月期合约下,境外 NDF 对境内即期人民币外汇市场有显著的价格引导关系,而 CNH 市场正式成立后则变为境内即期市场引导境外 NDF 市场。并且与长期市场相比,短期市场上境内即期市场对境外 NDF市场的价格引导效应更显著。与报酬溢出效应类似,在 CNH 市场成立之前,境外NDF 市场对境内即期市场存在单向的价格波动冲击,而在 CNH 市场成立之后则转变为境内市场对境外 NDF 市场的单向波动溢出效应,且此时的波动溢出效应更为显著。Ding, TSE, Williams(2014)研究结果则发现 CNH 市场建立后,境内即期市场和境外 NDF 市场之间的联动性变得更为紧密。分析方差分解的结果还可知境外 NDF 市场比香港 CNH 市场更能影响境内即期市场人民币汇率的走势。尽管近年来 CNH 市场交易规模迅速扩大,但是 CNH 市场和境内即期市场的信息流通渠道仍不通畅,二者仍除分割状态。这主要是源于我国央行对境内外汇市场的管制和两市场采用不同的定价机制。

........

3 理论基础 .... 10

3.1 利率平价理论 ........ 10

3.1.1 抵补利率平价理论的假设前提 ........ 10

3.1.2 抵补利率平价理论的基本内容 ........ 10

3.1.3 抵补利率平价理论的局限性 .... 11

3.2 外汇供求均衡理论 ........ 12

3.3 外汇市场间的信息流动与价格发现机制 .... 13

3.3.1 信息流动 ........ 13

3.3.2 价格发现 .... 13

4 境内外人民币外汇市场的概述 ........ 15

4.1 境内人民币外汇市场概述 .... 15

4.2 境外人民币外汇市场 .... 17

4.2.1 离岸人民币无本金交割远期市场(NDF 市场) ........ 17

4.2.2 香港人民币离岸金融市场(CNH 市场) .... 19

5 境内外外汇市场联动效应和定价能力的实证分析 .... 24

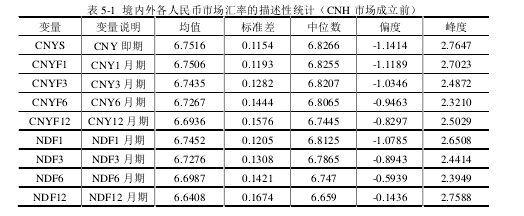

5.1 样本数据选择和描述性分析 ........ 24

5.2 报酬溢出效应检验 .... 26

5.3 价格发现量化模型 ........ 33

5.4 实证小结 ........ 37

5 境内外外汇市场联动效应和定价能力的实证分析

信息流动方向是人们判断汇率定价权的一个较为常用的方法。如果一个市场对其他市场具有信息溢出效应则我们认为他的定价能力更强,从而认为其掌握着人民币定价权。从实证方面来看,研究外汇市场定价权问题的文献大致可以分为两类:一类基于各市场报酬溢出效应展开分析。通过采用格兰杰方法检验境内外各个外汇市场的报酬溢出效应,从而确定市场的价格引导关系,若一个市场对其他市场均具有价格引导效应,则它在各个市场中就具有相对较强的价格发现功能,掌握着货币定价的主动权。另一类则通过研究不同市场之间的报酬溢出和波动溢出效应来判断各个市场之间的价格引导关系和波动趋势,它一般是首先运用因果关系检验分析市场的价格引导关系,然后根据市场实际情况选择合适的 GARCH族模型来分析各个市场之间的波动引导关系。若一个市场处于价格引导和波动中心,则它就具有定价权。本文主要采用第一种方法,基于 VAR 模型,运用协整检验和 Granger 因果关系检验来分析各市场的联动关系,以此判断各个市场的价格发现能力。另外鉴于可能存在各市场相互引导而无法判断定价权归属的情况,因此本文在分析联动关系的基础上还将使用 I-S 模型对市场的价格发现功能进行量化,进一步分析各个市场价格发现功能的大小,从而更为直观地判断人民币定价权的归属。

.........

结论

综合上文理论分析与实证结果可知,境内人民币即远期市场、境外 NDF 市场和 CNH 市场间一直都紧密联系着。无论是 CNH 市场建立之前还是之后,在短期产品市场上我国境内远期市场都处于绝对的优势地位,引导着境内即期、NDF 市场和 CNH 市场的价格走势,在境内外各个市场中价格发现功能最强,决定人民币汇率,表现出一定的“本土信息优势”。 而在中长期市场上,境内信息优势减弱,境外则成为信息中心。在 CNH 市场建立前,NDF 市场处于价格主导地位。CNH 市场建立之后,则是 CNH 市场代替NDF 市场成为价格引导者和居于信息中心地位并对人民币汇率形成起着决定作用。此外 CNH 市场建立后境内即期市场的价格发现贡献率相较于 CNH 市场建立前有所提高并且与境内远期市场的联动性也增强,这说明 CNH 市场的建立增强了各市场的互动,一定程度上改善了我国人民币定价权“旁落境外”的现状。 同时我们还发现 CNH 市场建立后,我国境内市场在中长期市场已开始表现出一定的“本土优势”,我国的汇率制度改革和 CNH 市场的建立是有成效的。

.........

参考文献(略)

相关阅读

- 跨境贸易人民币结算的现状分析与对策研究2016-07-02

- 人民币在离岸汇差影响因素的理论分析与实证研究 2016-11-07

- 人民币国际化进程中汇率的决定和管理研究2017-01-16

- 人民币利率互换定价问题研究2017-01-22

- 人民币国际化的风险防范研究2017-04-06

- 经济新常态下人民币国际金融化影响因素及测度研究2020-03-06