国际原油价格预测模型研究

时间:2016-06-08 来源:www.51mbalunwen.com

第 1 章 绪论

1.1 问题的提出

原油作为国家战略资源,被称为工业血液,在国民经济生活中具有不可替代的作用和地位。原油既是重要的工业动力燃料,又广泛应用于民用或军用运输,同时又是石油化工的源头。从目前的数据来看,全球石油已探明储量仍足以满足未来几十年的能源消费,但随着石油的不断开采和消耗,全球石油资源的剩余储量向中东等国集中的趋向将是不可避免的。根据 BP 世界能源统计年鉴 2015 的显示,虽然美国、加拿大、巴西等非 OPEC 石油生产国家近年产量增长迅速,美国凭借页岩油技术异军突起,超过沙特成为全球第一大石油生产国,但截至 2014年底,美国储产比为 11.4,中国为 11.9,OPEC 组织储采比为 91.1,非石油输出国组织储采比为 24.5,远低于 OPEC。进入 21 世纪后,我国经济快速增长,工业化和城市化进程不断加快,对石油的需求长期保持较快增长,虽然近些年由于经济增长有所减速,但对原油的表观需求量增速仍保持在 3%左右,而 2015 年我国原油产量预计增速在 0.4%左右。由于我国已探明石油储量有限,超过半数以上需要依赖进口,根据海关总署公布的数据显示,2014 年我国进口原油 3.1 亿吨,据此推算进口依存度为 59.6%,远超50%这一国际公认警戒线,2015 年根据中国石油经济技术研究院的预测,预计会突破 60%。未来料将会继续上升,中东、非洲等中国进口的主要来源地因缘政治形势风云变幻,在供应上存在很大不确定性,已严重影响到我国的能源供应安全。中国改革开放三十多年来,很多行业都已经实现完全市场化,但是能源领域市场化改革相对落后,煤、液化石油气和燃料油价格已经放开,但当前天然气和油品价格仍然受到政府管控,有待进一步放开。十八届三中全会提出,要建设竞争有序、统一开放的市场体系,要让市场在资源配置中起决定性作用,要积极推动能源市场化改革。市场化就意味着放开价格管制,通过价格的变化来反映和调节供求关系,就意味着价格波动风险加大,国际原油价格波动的传导到国内将会更为通畅,如何管控价格风险非常重要,一方面宏观层面需要构建发达完善的市场体系,微观层面需要理解价格波动成因,降低价格波动带来的风险。目前成品油定价机制市场化有序推进,作为原油市场体系的一部分--国内原油期货也在紧张筹备当中,而欧美发达国家的市场机制有着几十年的运行经验和教训,是我们学习和借鉴的方向,如何依托我国国情构建完善的市场体系,需要对国际原油价格形成机制进行纵深研究,来指导我国的能源市场化改革,国际原油价格分析及预测研究势必会成为学界、石油行业和金融行业的研究热点。

..........

1.2 论文结构安排

本文试图以 WTI 为代表的国际原油期货价格为研究对象,从期货定价理论和供需基本面分析入手,总结提炼出影响油价波动的主要因子,然后从实证分析的角度重点探索原油价格预测模型,通过了解多种传统预测方法及模型的优缺点,扬长避短,在此基础上试图建立组合预测模型,提高预测精度,用于预测未来油价走势。文章主要分为五个章节,以下是各章概况内容介绍:第一章是绪论,分析了原油及其下游生产活动在国民经济生活中的地位和重要作用,通过中国原油对外依存度不断上升的事实,论述能源安全在我国经济发展中的重要意义,并初步论述把握原油价格对国家发展、企业经营和人民生活的作用重大。从而交代了国际原油价格预测研究的背景和意义,引出了本文的研究目的,并说明了本文的结构安排。第二章分两部分,首先是国际原油价格预测的基本方法和理论介绍,分别从商品期货定价理论和计量经济学模型两个角度探索预测方法,回顾并总结了国内外有关方面的理论研究现状。其次是国际原油价格影响因素分析,分别从供给、需求、库存、货币、地缘政治等方面对原油价格波动的影响了做简明扼要的概括和总结。为第五章多元线性回归模型解释变量的引入提供铺垫。第三章是传统价格预测模型的比较。通过对 ARIMA 模型、传统多元线性回归模型、神经网络模型等模型的原理简介与比较,分析它们的各自的特点和局限性。第四章是组合预测模型的构建及预测。基于第四章的分析和结论,引出笔者的意图—创建组合模型,汲取传统模型的优点,同时又最大程度避免其弊端,力求提高预测模型的历史预测准度和实战效果。第五章是总结与展望,阐述本文的研究成果,指出不足之处,方便以后更加深入研究。

.......

第 2 章 相关理论介绍及油价影响因素分析

2.1 商品期货定价理论简介

由于当前国际原油定价的主要参考基准是原油期货,而原油期货属于商品期货。商品期货定价理论方面的争议由来已久,由于商品期货具备商品属性和金融属性的双重属性,所以定价相对金融资产及其衍生品更为复杂。一方面,商品以消费品和中间产品的形式存在,具备生产、加工、储存、运输、消费等实体环节,另一方面商品具有类似金融资产的某些特征。基于以上特性,在商品期货市场的传统理论领域,逐步发展出两种基本的商品期货定价理论,即便利收益模型(convenience Yield Model,CY)和风险溢价模型(Risk Premium Model,RP)。凯恩斯(Keynes)(1930)提出了仓储成本假说,认为期货价格实际上是由现货价格与仓储成本之和得到的,并以此解释期货溢价现象。便利收益是由 Kaldor(1939)提出,它是指通过持有商品库存获得的收益,便利收益随库存水平的降低而增大。沃金(Working)(1949)在此基础上提出了持有成本定价理论(Cost ofCarring Pricing),认为期货与现货间的价差(基差)或跨期期货合约价差取决于存储(持有)成本、便利收益。 Brennan 和 Schwartz(1985)将其定义为因提供流动性而使存货持有者增加的收益。Brennan(1991)认为,现货溢价等于商品存货边际便利收益的现值。Kaldor(1939)和 Working(1948)首次创立便利收益模型,它是以套利为基础的商品期货定价方法。商品期货以商品作为标的物,一般来说,交割商品类型的资产会涉及储存费用,也可能带来便利收益。便利收益是指市场对将来购买该商品可能性的期望。商品短缺的概率越大,通常便利收益就越多。依据持有成本假说,持有成本率 c 包括:无风险连续复利利率 r、资产的便利收益率 q 和储存成本率 u。

............

2.2 原油价格分析预测的研究现状

Harold Hotelling(1931)从资源最优开采角度研究石油价格的形成机理,他提出社会愿意支付的可耗尽资源价格应该等于这种资源开采边际成本、运输边际成本以及其作为一种自然资源的价格之和,该模型的最优结论是资源价格增长率与贴现值相等,但其结论与 20 世纪 30-70 年代的石油价格波动不符,究其原因是没有考虑到石油开采技术的进步。20 世纪 70 年代的两次战争引起了石油危机,以及后来的一系列局部地缘政治冲突和突发事件,石油价格波动的频率和幅度加剧,对欧美等石油进口国经济造成冲击,引发西方学界的广泛和持续关注,基本分三个方向进行探索。首先,从西方古典经济学出发,一些学者通过假定石油市场的不同结构和参与市场的不同行为主体,引入各类相关参数进行分析,构建相关理论模型。Salant(1976)分析了国际石油市场结构,认为市场的供应方是由卡特尔(OPEC)和竞争性产油国(非 OPEC 产油国)构成,而卡特尔在制订产量和价格目标策略时,只考虑消费者对价格的反应(价格弹性),而不考虑边际成本的变化。如Pindyck(1978)和 Gately(1984)。Salant 在 1976 年提出,根据 OPEC 与非 OPEC生产国及各消费国之间的动态博弈结构来分析市场价格的走向,他用纳什-古诺模型进行深入研究,解释了石油市场的博弈关系,长期趋势上要好于 Hotelling模型。James D.Hamilton(2008)针对 2007-2008 年左右的飙升的高油价现象背后的冲击因素进行了研究,通过实证方法分析了 OPEC 的垄断性定价、商品市场上的投机行为等因素在石油价格暴涨过程中的推动作用。

..........

第三章 传统价格预测模型的比较....17

3.1 ARIMA 油价预测模型.........17

3.1.1 ARIMA 基本原理.........17

3.1.2 ARIMA 模型的适应性及优缺点.....18

3.2 多元线性回归模型............18

3.2.1 多元线性回归模型原理......18

3.2.2 多元线性回归模型的适应性及优缺点........... 18

3.3 基于神经网络的油价预测模型............19

第四章 组合预测模型的构建及预测..........20

4.1 数据来源........20

4.2 组合预测模型的原理........21

4.3 组合预测模型的构建........21

4.3.1 传统多元线性回归模型构建.........21

4.3.2 ARIMA 模型构建.........24

4.3.3 组合模型的构建........27

4.4 模型预测性能比较.............31

第五章 结论及展望........33

5.1 研究结论.........33

5.2 研究不足与展望.......34

第 4 章 组合预测模型的构建及预测

基于第三章的分析归纳,单一预测模型构建方法如多元回归分析、时间序列分析、人工神经网络等在不同程度上均有各自的局限性,最终可能影响到预测精度,而组合预测方法使得提高预测能力成为可能。J.M.Bates 和 C.W.J.Granger(1969)首先提出“组合预测”的思想方法,在单一预测模型中,不同的预测方法通常都含有一定的独立信息,预测精度有较大差异,但仍具有各自的价值,当把多种预测方法进行组合,弥补单个预测模型的片面性,又充分利用不同模型的优点,完全有可能提高预测模型对环境变化的适应能力,从而提高实际预测能力。本章将结合第二章关于影响国际油价波动的影响因素的定性分析和第三章关于单一代表性模型优缺点分析,尝试进行组合模型构建,提高国际油价预测能力。

4.1 数据来源

被解释变量采用国际原油价格采用 WTI 期货原油,目前国际原油市场上参考的基准价格主要有三个:一是纽约商品交易所(NYMEX)交易的西得克萨斯中质原油(WTI)期货合约,是在 1983 年推出的,是北美地区主要参考基准价格;二是北海布伦特原油(Brent),由伦敦国际石油交易所(IPE)推出,其品质要低于 WTI 原油合约交割质量品级,是欧洲、非洲和中东地区主要参考基准价格;中东地区的基准原油是迪拜原油,也是中东地区向亚太地区出口原油的参考基准。中东原油以高硫原油为主,本身质量差异较大,品种间价差也不平稳,同时缺乏权威市场交易形成的基准价,在此不做考虑。本文采用 WTI 原油期货价格作为基础数据和预测对象,选择 2000 年 12 月至 2015 年 7 月的 WTI 原油期货连续月度均价共 176 个数据的前 156 个数据进行建模,后 20 个数据用于样本外预测。数据来源于 Wind 资讯。解释变量方面,基于第二章关于国际原油价格影响因素的定性分析,同时兼顾月度数据易得性,供给因素方面将 OPEC 原油与美原油产量进行按月加总,两者之和能够更好反映主要石油生产国的供应变化,该数据来源于 EIA(EnergyInformation Administration);从需求因素方面选取替代能源煤炭价格作为解释变量,以反映两者的替代效应,具体数据采用具有代表性的澳大利亚 BJ 动力煤月度均价;从库存方面选取美国原油库存(包括战略石油储备)月度均值,该数据来源于 EIA;美元汇率方面采用众所周知的美元指数(USDX)月度均值;投机行为方面,采用 WTI 原油非商业净多头持仓数量(单位:万张),即非商业多头持仓数量与非商业净空头寸持仓数量之差。该数据来源于美国商品期货交易委员会。

..........

结论

本文以国际原油期货价格(WTI)为研究对象,分别采用传统多元线性回归、ARIMA 和多元线性回归(OLS)与 ARMA 相结合的组合模型实现了对 WTI 原油价格的预测,通过模型预测效果比较,发现该组合模型的预测精度要优于单一模型,本文主要对以下几个方面进行了研究:

1)回顾了商品期货定价理论,为定性分析奠定理论基础。由于原油期货具有商品属性和金融属性双重属性,在此基础上发展出便利收益模型和风险溢价模型两种理论模型。借此将原油价格影响因素划分为两大类,一类包含供给因素、需求因素和库存因素,另一类包括汇率因素、突发事件和投机行为。考虑多种因素的影响,有利于提高含有解释变量的多元回归模型的预测精度。

2)综合应用多种预测方法对油价进行预测。首先对时间序列、线性回归和人工神经网络等常用预测方法的基本原理进行了介绍,并分析了它们各自的适应性和局限性。时序模型在短期预测中效果较好,但由于突发事件的扰动,在中长期预测中表现一般,线性回归模型具备较好的理论基础,如果解释变量及模型形式选用得到,可以较好应用中长期预测,但在实际应用当中处理多重共线性、异方差和自回归方面需要做不少技术处理,影响到最终的预测精度。随后运用 ARIMA和传统多元线性回归方法对油价分别建立了预测模型,并分别作了样本内预测。

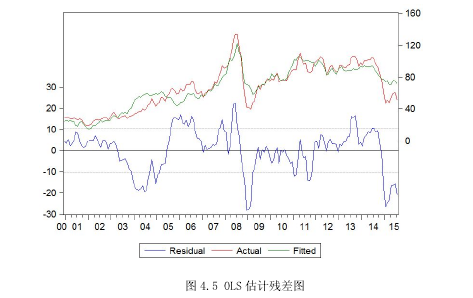

3)构建基于多元线性回归(OLS)和 ARMA 相结合的组合模型。尝试运用多个解释变量建立多元线性回归模型,估计结果发现残差项存在严重的自相关,通过残差序列的相关图和偏相关图发现,残差序列是一个明显的 AR(2)过程,于是对残差序列建立 ARMA 模型,通过前后估计结果发现,可决系数得到了提高,同时克服了自相关现象,提高了回归参数估计量的有效性。

.........

参考文献(略)

相关阅读

- 国际金融危机对进出口贸易影响研究2015-01-22

- 基于GARCH-VaR模型的融资融券动态保证金比例研究2017-07-12

- “中国版”CDS——信用风险缓释工具定价模型研究2017-07-17