以战略为导向的W地产公司全面预算管理研究

1 绪 论

1.1 研究背景

自 2014 年下半年开始,从地方政府陆续放开限购,中央银行放开“二套房贷”政策,最后到年底的降息等等,中央政策以“稳”为主,更关注民生保障和顶层制度设计,并通过货币政策调整、户籍改革、棚户区改造等长效机制来保障合理的购房需求。另外,2014 年 12 月 22 日国务院已下发《不动产登记暂行条例》至中央各部委及相关部门,并将于 2015 年 3 月 1 日起正式实行,使得房地产市场又将经历新一轮的洗牌[5]。在这样的政策背景之下,房地产企业如何能够健康持续发展是亟待解决的问题。2014 年的中国房地产市场可以用“萧条”来形容,经历过地产发展的“黄金十年”,如何应对新常态经济背景下发展,从快速增长过渡到平稳发展。同时,房地产企业不同于一般的制造型企业,由于开发投资额大,建设周期长等原因,除了需要必要的现代企业管理手段外,需要制定出符合企业长期发展的战略,战略是对公司愿景及目标的描述,那么如何有效的将公司战略进行分解,并将战略落地,也是房地产企业需要解决的关键问题。以战略为导向的全面预算管理能够合理地、系统地、有效地配置企业内外部资源,可以将公司战略转化为具体目标,将公司战略分解为中长期规划、年度、季度、月度目标,并建立预算组织体系和预算责任体系,通过预算编制、执行、分析和考核的循环过程,保证公司的战略规划实施落实到具体的部门、具体的人员和具体的项目,不仅有利于管理层及时掌握战略的执行情况,也易于执行层能按照既定战略规划设定的“路径图”开展经营活动。换句话说,战略是一种长期目标,是一种定性描述,战略目标的分解与实施必须依靠全面预算管理工具,将战略目标分解为可实现的短期目标,就是全面预算管理的编制过程,也就是说全面预算管理的有效实施就是战略的有效执行。

.........

1.2 研究方法及思路

1.2.1 研究方法

我国的预算管理研究是与实践紧密相连的一种工作理论研究,也是一种应用型研究,本文也是基于这个出发点运用理论研究和案例分析相结合的方法进行全面预算管理研究,研究方法如下:

1、文献查阅法本文在写作过程中,采用了文献查阅法,本文查阅了大量的中西方预算管理、战略管理及其他管理学思想的相关专著及文献资料,进行了一定程度上的理论研究。

2、理论与实践结合的方法本文注重理论与实践的结合,在理论分析的基础上结合实际,并通过实际案例进一步进行分析。

3、案例分析法本文通过分析案例公司全面预算管理的现状及原因,构建以战略为导向的全面预算管理体系,最后提出具有建设性的改进建议。

.......

2 理论基础与文献回顾

2.1 理论基础

全面预算管理作为现代企业管理的一种有效手段,其中蕴含着与财务管理相关的基础性理论,即交易费用理论、委托代理理论、控制理论和激励理论,是本文研究的理论基础。交易费用理论认为企业取代市场进行交易的前提是管理费用小于交易费用[6]。根据这一理论,在竞争的市场中,企业之所以能存活,是因为企业的交易费用小于在市场中获得同类产品或服务的交易费用,所以企业要想生存,必须降低企业内部的管理费用。市场是一种自发行为,它能够自动评价企业经营的好坏,并让经营差的企业进行惩罚,市场能够自动实现以下三种职能:(1)对经营业绩进行衡量;(2)评价经营业绩;(3)划分决策权力。而企业内部不存在市场行为,无法自发形成这三种职能,那么企业必须运用内部管理工具进行分权管理,并对经营业绩进行衡量、评价,通过对相关经营人进行奖惩,促使企业经营人员降低内部管理费用,以获得市场竞争中的优势。从预算管理产生发展的历史可以看出,它能够起到价格之于市场中的分权和激励作用。从预算的各个环节来看,预算目标的设立就是将各个责任中心的权责具体化、数量化,也就是分权的过程。预算目标的确定同时也带来了业绩衡量的标准,预算执行过程中的计量数据可以作为评价经营业绩的依据。预算考评就是将实际业绩与预算目标进行对比分析,并根据分析评价结果对经营者进行奖惩。所以预算管理工具实现了企业内部的分权、评价、奖惩的功能。

........

2.2 文献回顾

述查尔斯.T.霍恩格伦(1967)认为有三个方面使得预算的实施变得复杂化,首先是预算编制过程参与度不够;其次是编制预算过程中有说谎和欺骗的动机;最后是难以获得准确的预期销售数据[10]。卡普兰(2001)认为企业预算管理的目标有两个,一个是要使企业管理层理解企业目标并以此开展企业管理活动,另一个则是要使企业管理层能够发现并纠正其对企业目标的错误理解[11]。哈罗德·孔茨(2009)认为全面管理系统是一种利用系统的方法,将很多关键活动结合起来,从而有效地实现组织和个人目标的目标管理,在此过程中,起点是目标的制定,终点是借助目标的完成程度进行业绩评价[12]。王斌(2000)认为企业所处的时期不同则采用的预算管理模式也是不同的,其主要依据是企业产品的生命周期理论。他认为企业处于初创时期时应采用的预算起点为资本预算;而当企业处于快速增长时期时应采用的预算起点则应该为销售预算;成本控制预算作为预算起点应适用于成熟期的企业;现金流量作为预算起点则应适用于衰退期的企业[13]。

........

3 战略与全面预算管理概述........... 11

3.1 战略的涵义......... 11

3.2 全面预算管理概述...... 11

3.3 战略与全面预算管理的关系........14

3.4 战略与全面预算对接的工具——平衡计分卡.......16

4 W 地产公司全面预算管理的现状及评析....19

4.1 W 地产公司概况..........19

4.2 W 地产公司全面预算管理的现状.........21

4.3 W 地产公司全面预算管理遇存在的问题......24

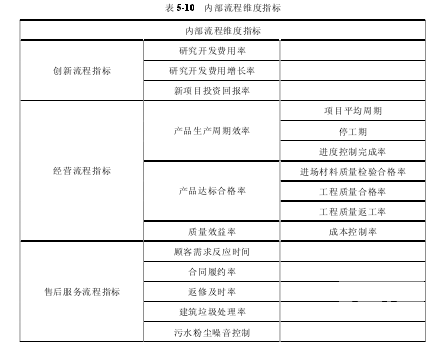

5 W 地产公司以战略为导向的全面预算管理体系.......26

5.1 W 地产公司所属行业特点分析....26

5.2 W 地产公司发展战略分析...27

5.3 W 地产公司预算的组织体系........35

5.4 W 地产公司预算的目标.......37

5.5 W 地产公司预算的编制.......39

5.6 W 地产公司预算的执行与控制体系.....43

5.7 W 地产公司预算的考评与激励体系.....46

6 W 地产公司以战略为导向的全面预算管理体系的实施

W 地产公司建立了以战略为导向的全面预算管理体系之后,必须对该体系的实施有一定的说明,包括体系实施要做的准备,执行中需要注意的要点,实施过程中可能存在的问题及相应的保障措施,以期公司能够顺利、有效的执行以战略为导向的全面预算管理体系。

6.1 实施准备

第一,上报审批。建立的体系首先需要经过 W 地产公司董事会的审批,审批通过后方可执行,审批期间需要一定的时间讨论和做出相应的修改,使该体系更加符合W 地产公司的实际运作。第二,印发通知。通过审批后,通知 W 地产公司全面预算管理的负责人及公司全体员工,清晰告知全面预算管理的实施过程,包括公司战略目标、全面预算管理的组织体系、预算目标、执行和控制、分析和考评以及具体的实施开始时间。第三,沟通解疑。发出实施通知后,指定 W 地产公司预算管理委员会专人解答公司员工预算管理的相关问题,薪酬与考评委员会专人解答公司员工考评的相关问题,并设定沟通解疑时间。第四,配套材料。体系实施前,W 地产公司预算管理委员会准备相关配套材料,包括各类文件、说明和全面预算管理编制表格等。

.........

结论

本文针对 W 地产公司目前的全面预算管理的现状,分析其存在的问题以及产生这些问题的原因,结合预算管理的相关理论,运用平衡计分卡的方式将 W 地产公司战略与全面预算管理进行对接,建立以战略为导向的全面预算管理体系。W 地产公司以战略为导向的全面预算管理体系设计包括预算的组织体系、预算的目标、预算的编制、预算的执行与控制体系、预算的考评与激励体系五个方面。主要成果如下:

1、建立了以 W 地产预算管理委员会为预算决策机构、预算管理办公室为预算组织机构、公司财务管理中心连同其他各部门为预算编制与执行机构,预算管理委员会及薪酬与考评委员会为分析与考评机构的一整套预算组织体系。为 W 地产公司全面预算管理的实施提供机构保障。

2、提出了 W 地产公司“上下结合”的预算管理程序。首先由董事会联合预算管理委员制定公司总体战略目标并据此确定年度预算目标,下达各部门,部门根据情况进行预算编制,由公司财务管理中心汇总后报董事会审批通过后,正式下达预算目标。从而避免“自上而下”式下达的任务数据脱离各部门实际情况,造成数据过高或者过低;同时,由董事会会议确定最终数据,可以在各部门数据的基础上,适当调整预算幅度,既不超出合理范围又能够使各部门发挥其最大的价值。

............

参考文献(略)