基于EVA的并购绩效评价体系应用研究

第 1 章 绪论

1.1 研究背景与研究意义

企业并购活动最早出现在19世纪末20世纪初。作为企业跨越式发展的有效手段,它受到世界各国企业的青睐,成为资本市场上永恒的热门话题。时至今日,世界范围内已出现五次并购浪潮,每一次并购活动都伴随着全球经济的发展和科学技术的进步,每次购浪潮涉及的并购领域和规模也都得到了空前的扩大,尤其是 20 世纪 90 年代以来伴随着信息技术迅猛发展和经济全球化的趋势,第五次企业并购浪潮随之兴起并呈现出明显的跨国并购的特点,从而进一步促进了国际化大公司和全球经济一体化的发展。改革开放以后,我国企业的兼并与收购活动也开始逐渐兴盛。虽然企业并购活动在我国起步较晚,但在短短的 30 年间,我国已经经历了三次标志性的并购热潮。第一次并购热潮发生在 20 世纪 80 年代,主要在国有企业和集体企业之间进行,并呈现出企业自发和政府干预并存的特点;第二次并购热潮发生在 20 世纪 90 年代初期,这一时期的并购活动由少数城市向全国发展,并呈现出向一对多的符合兼并、跨行业方向发展的特点;第三次并购热潮出现在 21 世纪初,这一时期的收购呈现出股权收购、海外收购的特点。尤其是进入 21 世纪后,伴随着证券市场的逐渐繁荣,我国企业的并购活动呈现出方兴未艾之势。据 wind 资讯统计显示,2004~2012 年,我国大陆成功交易的并购案例达 5455 宗,总价值约 5.6 万亿元人民币。据普华永道发布统计数据显示在过去的 2013 年,中国地区企业并购交易金额增长了 28%,高达 15738.58 亿美元,创下历史最高水平,其中交易金额大于 10 亿美元的有 43 宗,而在 2012 年此类交易为 30宗。伴随着全球一体化的加速、世界范围内科学技术的进一步发展,中国的经济发展将进一步取得突飞猛进的发展,同时我国企业的并购量显然仍将呈上升态势,或许我国企业的并购交易将会迎来下一次热潮。

.......

1.2 国内外研究文献综述

关于企业并购绩效的相关理论,最具有代表性的主要有“协同效应”理论、自由现金流量理论和避税理论。协同效应即规模效应,即合并后公司业绩比两个公司独立存在时的预期业绩要高。Jensen, Ruback(1983)研究认为协同效应主要包括经营层面的协同和财务层面的协同,经营层面可以提高收入和降低成本,财务层面可以降低资本成本[2]。自由现金流量理论也叫代理理论,该理论源于代理成本问题,认为企业管理者和股东之间的各种利益冲突如果在内部不能得到解决,就只有通过并购的方式才能得到解决。避税理论认为企业通过并购可以利用税法中相关的税收优惠政策,从而达到合理避税的目的。依据上述相关理论,国外学者对公司并购绩效的研究主要形成了以下几种观点:①被并购方股东会获得较大的超额收益,而并购方股东的超额收益不大甚至遭受损失。Andrade(2001)采用股票市场研究法比较了并购双方企业在并购事件前后股价的变动情况,进而分析双方企业通过并购获得的超额收益。研究发现,被收购方企业在并购公告 3 天后就获得了近 16%的平均超额收益,而且,平均超额收益呈现出随着时间推移不断增加的趋势[3]。Bruner(2002)梳理了 1970~2001 年间一百多篇重要的相关文献,发现大多数研究表明,发生在较有效率市场的并购案例中,被并购方的超额收益一般能达到10%~30%,而并购方企业却较容易遭受损失,所以被并购方股东往往通过并购获取比并购方股东更多的收益[4]。

.....

第 2 章 企业并购绩效评价的内涵及理论基础

2.1 并购绩效评价的内涵

并购(Mergers andAcquisitions, M&A)一般作为兼并(Merger)与收购(Acquisition)的统称。国内学者一般认为企业并购的实质是以企业的控制权为标的的商业活动,具体包括所有与公司控制权的转移、合并相关的活动,还包括股权转让、资产收购等[29]。兼并(Merger)一般指两个或者多于两个的独立的公司组成一个公司,兼并完成后所有被兼并方的权利和义务都转移到兼并方。根据兼并后公司的存续关系可以分为吸收合并和新设合并。①吸收合并,是指两个或以上的公司合并后,只有其中一个公司保留法人资格,其余公司法人主体资格则不复存在,且所有的资产与负债都由继续存续的公司承担。从法律形式上讲,吸收合并可表现为 A+B=A,即在合并中 A 公司作为实施合并的企业仍具有法人地位,但 B 公司作为被兼并企业已丧失法人地位,成为 A 公司的一部分。②新设合并,是指两个或两个以上的公司合并后形成一家具有法人主体资格的新公司,而原来各家公司的主体资格则不复存在。从法律形式上讲,新设合并可表现为A+B=C,其中 C 是一家完全新建的公司。收购(Acquisition)是指通过购买部分或全部的资产或股份而取得公司控制权的活动[30]。所以收购可以根据公司交易的标物不同分为资产收购和股权收购以及混合收购,资产收购是以资产为标的,股权收购是以股票股权为标的,混合收购涉及两种标的物。

......

2.2 并购绩效评价的理论基础

企业并购理论及实践研究一直是学术界研究的热点,根据国内外学者研究提出的多种理论假说,本文将协同效应理论、利益相关者理论、委托代理理论和交易费用理论作为写作的理论基础,结合价值管理的思想,对这些理论进行详细的阐述。“协同效应”(synergy)是指当两个或以上的物体要素进行组合时会产生综合效应,这种综合效应要比组合之前各个要素独立运作的效果之和更加显著,简单地说,协同效应就是指 1+1>2 的现象,应用到并购活动中,协同效应是指并购后企业的绩效水平要高于并购前各个企业绩效之和。Patrick A.Gaughan 指出,由于协同效应的存在,公司不仅要承担并购过程中发生的费用,还要向被收购方股东提供一定的溢价。协同效应能购为企业带来正的净收购价值(NetAcquisition Value,NAV)[32]。经营协同效应表现为营业收入的增加和营业成本的减少。Mar N.Clemente, DavidS.Greenspan(1998)指出公司合并后可能会有多种渠道产生提升收入的机会,但是各种并购交易的机会表现并不相同,因为产品线的扩张,产品的交叉营销有提升并购双方收入的潜力,因此能够使并购双方迅速提高收入[34]。与收入提升相比,降低成本的经营协同效应的实现相对容易,这主要是因为降低经营成本本身往往就是并购活动发起者的直接目的,而且通过并购可以实现规模经济,即公司经营规模的扩大引起单位成本下降。所以,在公司并购中最理想的情况就是能够同时实现收入增长和成本降低,如果并购方支付了过高的溢价,那么它就要承担更大的压力来实现收入的增加和成本的降低。财务协同效应是指企业并购过程中,由于税法、会计政策、证券法规等外部环境因素而产生的一种纯现金流量上的收益,具体表现就是企业运营资本成本的降低,或者合理避税效益。但是,财务协同效应的真实存在性一直受到争议,例如希金斯和沙尔(Higgins&Schall)认为当并购双方企业收入情况不完全正相关时,企业破产的风险就会降低,而裴那斯和优奈尔(Penas&Unal)(2004)研究了 66 起银行并购,并考察了这些并购对 282 种债券的影响,他们得到的结论是大银行可能会因为监管者不愿意看到它倒闭而难以破产,并且大银行会得到监管者的干预和帮助[35]。

.......

第 3 章 并购绩效评价方法选择 ........ 18

3.1 累计超常收益率评价法 ......18

3.1.1 与市场收益率作比较 ......19

3.1.2 与期望收益率作比较 ......20

3.2 传统财务指标评价法 ........20

3.2.1 盈利能力指标.....21

3.2.2 营运能力指标.....21

3.2.3 偿债能力指标.....23

3.3 EVA 评价法..........24

第 4 章 基于 EVA 的并购绩效评价体系构建 ....... 29

4.1 并购绩效评价体系构建准备工作 .....29

4.1.1 并购绩效评价体系构建思路 .......29

4.1.2 并购绩效评价体系构建原则 .......29

4.1.3 并购绩效评价指标体系结构 .......30

4.2 定量指标体系的构建 ........30

4.3 定性评价指标体系的构建 ....37

第 5 章 基于 EVA 的并购绩效评价体系案例应用 ...... 39

5.1 并购背景及案例公司介绍 ....3

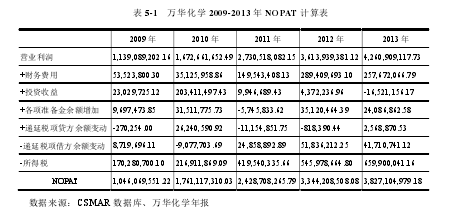

5.2 万华公司并购绩效财务指标定量分析 ........40

5.3 万华公司并购绩效非财务指标定性分析 ......47

5.4 案例分析总结 .......49

第 5 章 基于 EVA 的并购绩效评价体系案例应用

5.1 并购背景及案例公司介绍

本文选取 2011 年烟台万华化学集团股份有限公司成功收购匈牙利 BorsodChem化工集团这一并购事件作为案例研究对象。首先介绍并购双方企业的基本情况。万华聚氨酯股份有限公司成立于 1998 年,2001 年 1 月在上海证券交易所上市,2013 年,为实现“中国万华向全球万华转变,万华聚氨酯向万华化学转变”的战略,公司正式更名为万华化学集团股份有限公司(简称“万华化学”)。万华化学主要从事 MDI(二苯基甲烷二异氰酸酯)为核心的多种化学原料系列产品的生产和销售。目前万华化学已经发展成为全球第四大 MDI 供应商,其产品质量和单位消耗均达到国际先进水平。万华化学以 MDI 为核心的系列产品能够被广泛应用于航天、汽车、家电等领域,是国家重点高新技术企业和国家首批创新型企业,生产基地主要建立在山东、浙江、广东等地,销售网络遍及全国各地,同时在美国、荷兰、日本、迪拜、俄罗斯等地建立了销售公司或办事处,产品销往全球 50 多个国家和地区。万华化学坚持客户至上,坚持技术创新,坚持人才培养,营造了优秀的企业文化氛围。此次并购事件中被购买方是匈牙利最大的化工企业 BorsodChem 化工集团(简称BC 公司),该公司销售网络覆盖欧洲、中东、非洲以及亚洲等地区,拥有先进的生产技术, MDI 生产能力全球领先,产品品牌受到市场好评。但是,经过 2008 年全球金融危机以及后来的欧洲债务危机,BC 公司的财务状况堪忧,经营绩效低下,公司运营陷入困境[40]。

.....

结论

随着全球经济的发展,企业并购面临着日益复杂的外部环境,机遇与风险并存,企业并购的效率和效果深刻地影响到企业战略目标的实施,所以,本文坚持客观、全面、相关及可行的原则,建立了以 EVA 为核心的并购绩效评价体系,并运用该体系,对万华化学的并购绩效进行了深入全面的研究分析,目的在于为企业并购绩效的评价提供理论参考,为企业并购行为提供指引。本文的研究结论主要有以下几点:

(1)公司的竞争归根结底是综合能力的竞争,通过有效的并购有助于提升企业盈利能力、营运能力和偿债能力,提升企业的管理水平,从而提高企业综合竞争力。

(2)利用 EVA 的核心价值指标和价值驱动指标在解释企业并购绩效方面具有较强的适用性,同时吸取了累计超额收益率研究法和传统财务指标研究法的优点,能够更加真实、客观、全面地评价企业的并购绩效。

(3)运用本文构建的并购绩效评价体系深入地分析了万华化学并购前后绩效水平的变化以及相关原因,发现并购当年及并购后第一年企业绩效有明显提升,并购后第二年出现绩效下滑趋势,说明企业应该防范并购带来的后续风险,做好并购后企业整合管理。

............

参考文献(略)