股权异质性、会计行为与经济后果

第一章绪论

1.1研究背景

股权分置改革前,我国上市公司存在股东“同股不同权”的中国特有的股权结构问题,由此产生的股东利益冲突层出不穷。2005年,我国实行股权分置改革,意在打破流通股与限制股的界限,实现同股同权的全流通。截至2014年12月31日,流通股市值已占A股市场总市值的90.97%,意味着几乎全部股份进入全流通状态,我国股市的股权分置改革已基本完成。由此,上市公司股权结构悄然发生变化。更多类型、背景的股东涌入上市公司,一股独大的格局被打破,股权集中度有一定的分散。股权分置改革完成后,第一控股股东平均持股比例与前三控股股东股权集中度均有所下降,这也意味着上市公司控股股东的流动性、更迭频率必然增大。全流通的市场背景下,市场主体的行为方式也有较大变化:以往收购方式较为单一,主要通过双方协议进行场外收购。现如今,限制股与流通股一样在二级市场流通,普通公司、机构投资者,甚至自然人都可以直接在二级市场通过股票买卖成为控股股东。万德数据统计显示,2004年机构投资者持股比例仅有8.75%。而到2012年年末,深交所挂牌公司中有27.75%的公司机构投资者持股比例超过10%,愈来愈多的上市公司股东大会中有机构投资者的身影。随着风险投资和股权私募基金的发展,更多的企业借力投资机构,以股权交换资本和资源支持。大批机构投资者加入到资本市场中,更多类型的企业和自然人将成为控股股东,主导公司的话语权。控股股东的性质、背景开始向多样化方向发展。与之同步的是,控股股东的利益实现方式也发生了变革。股权分置改革之前,控股股东的股份由于受到限制,不能正常上市交易。其持有的股权不能同流通股份一样通过市场交易体现价值,导致控股股东另辟踢径,从上市公司本身转移收益,实现股权的超额收益。改革后,“同股同权,同股同价”,控股股东持有的大量股份从被限制流通变成流通股。同中小股东的股份一样,控股股东持有的股权也可以在二级市场被自由买卖。控股股东的角色也由此转变成二级市场的普通交易者。因此,二级市场中的股价成为衡量控股股东股权价值的又一个标准,与股东利益密切相关,而他们手中掌握的信息优势和战略决策权也成为实现利益的重要资源。

.......

1.2研究方法及路径

论文运用案例研究法,首先依据股权异质性理论与会计行为方式理论建立论文的理论基础和初始的研究逻辑框架。论文从股权异质性的角度,结合重庆啤酒的案例,按照会计行为理论划分的会计确认、计量与报告三个方面着手进行分析,以微观的会计政策选择与会计信息披露为切入点,对比两个异质控股股东控制下企业会计行为是否存在差异。若差异存在,则利用会计行为理论提出的主体动机原则深入剖析控股股东动机之异质为何导致会计行为的不同。并通过对比,提出关于何种控股股东对于公司长远战略发展与价值提升有利的假设。之后釆用市场传导机制与琼斯模型验证该假设,增强检验效力。最终,从中小投资者的角度提出研究结论与建议。

.......

第二章文献综述

2.1文献回顾

公司治理的一大发展阶段就是所有权与经营权的分离。由此产生的代理问题,其核心是如何建立有效的约束和激励机制。既能保证所有者的利益最大化,也能实现经营者的自身效用最大化。利用委托——代理理论解释该代理问题,得出的结论主要是以下两方面:1、双方的信息不对称;2、效用函数的差异。由于所有者不直接参与公司管理,委托人很难直接观察到代理人的行为,双方信息是不对称的。由于受托人自身也有私利性,受托人就很有可能基于其信息优势做出自身效用最大化但损害委托人利益的事情。这也说明了双方的效用函数存在差异。委托人的主要目标是利润最大化,而受托人(代理人)是独立的个体,当然以其自身效用最大化为目标,两者目的存在不可调和性。代理人很可能偏离委托人的目标而追求自身利益。在解决这一目标冲突的过程中,发生的成本即为代理成本。而一个有效的激励和约束机制能很大程度的降低代理成本。我国进行股权分置改革之前,流通股比例比较小,持有大份额股权的国有股法人掌握着企业的控制权。由于流通股可以在二级市场自由买卖,而且比例较小,所以持有这一部分股权的中小股东习惯于“搭便车”。他们更加关心股价的波动对自身利益的影响,而对控股股东的行为更多的是不闻不问的态度。这时,控股股东与管理层的委托——代理问题是最主要的矛盾,这一问题产生的原因可以根据传统的公司治理理论来解释。但随着改革的推进,更多类型的股东涌入。股东组成向多元化方向发展,大股东与中小股东之间的利益冲突越发明显。传统公司治理理论已经不能对新形势下产生的第二代理问题进行解释⑴。大股东与中小股东之间的利益冲突使学者们意识到股东之间也是有差异性的。而引起这种差异的深层原因,学者们认为是源于股东的异质性。

......

2.2文献述评

现有文献已经幵始研究股权异质的相关问题,并围绕持股比例的差异以及股东组织属性的不同展开关于股权异质性的讨论。研究发现平和型股东由于监督能力逊色、主观动机不强,对管理层的管控程度有限,从而管理层有漏洞可以用来实现自身利益而损害股东利益,表现之一就是利用自身信息优势干扰会计信息客观性、粉饰业绩,降低会计信息质量。积极型股东由于监督能力可以有效的震慑高管人员,能够维护会计信息质量的可靠性以及公司管理的有效性。但随着我国股权分置改革的完成,更多流通股的交易与股东的涌入,新的问题产生:股东,尤其是持有大量限售股的控股股东,有更多的选择权在二级市场或者场外转让股份。控股股东对管理层的监督有可能变成一种把控,控股股东掌握更多的信息优势,在短期内通过市场的波动,在高位减持获利。控股股东对管理层监督之异质己经转变成直接作用于公司的行为之异质。现有研究对于这一问题尚未有太多的解释,也没有深入挖掘股权异质对会计行为选择的影响。因此,论文从股权异质性的角度,根据会计行为理论进行分析,探索以上问题的答案。

.......

第三章理论分析...........8

3.1概念界定..........8

3.1.1股权异质性..........8

3.1.2会计行为..........9

3.2分析框架构建..........11

第四章案例背景:股权异质关注..........16

4.1案例筛选..........16

4.2案例简介..........16

4.3股权异质关注..........17

第五章案例分析:会计行为差异及经济后果..........20

5.1会计行为分析..........20

5.1.1会计确认与计量行为分析..........20

5.1.2会计信息披露行为分析..........26

5.2会计行为的经济后果验证..........32

第五章案例分析:会计行为差异及经济后果

在对重庆啤酒两位(前)控股股东重啤集团与嘉士伯的比较中,我们发现:两者间的差异不仅仅表现在对待处于研发失败中的重庆啤酒的行动及态度上。通过对重庆啤酒历年财务报告的分析,我们挖掘出更多的关于两者在会计行为方面存在的差异。差异背后的原因,也不能仅通过二者国有与非国有性质的不同来解释。我们推测,真正的深层原因通过会计行为的差异表现出来,最终会导致对于公司不同的治理结果和影响。因此,深入探究这一原因有其必要性,能为广大中小投资者的价值判断提供一定参考。

5.1会计行为分析

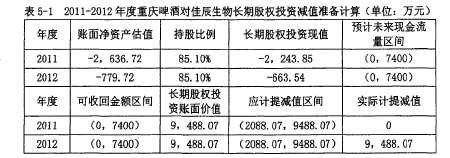

1998年,重庆啤酒欲要拓展业务范围,将目光瞄准了乙肝疫苗行业(合成肽乙肝疫苗)》当年8月,与重庆第三军医大学共同出资设立了重庆佳辰生物工程有限公司(下称“佳辰生物”)。佳辰生物其实自成立起就肩负着母公司重庆啤酒进军疫苗行业的使命,可以说是“为研发治疗用乙肝疫苗而生”。虽然主营业务涵盖生物制品、化学药品的幵发研究,但随着乙肝疫苗研发将近失败的消息频出,佳辰生物一直处于被投入而不盈利的财务状态。这与当时重庆啤酒预估的经济效益相差甚远,而重庆啤酒对佳辰生物的巨额投资,也将付之东流。重庆啤酒在2009年赠予股份后,持有的佳辰生物股权份额从93%下降至85.1%,但该项长期股权投资仍能达到对被投资单位实施控制。2011年末,佳辰生物的账面净资产估值为-0.26亿元。重庆啤酒对佳辰生物的长期股权投资现值为-0.22亿元。由于佳辰生物为非上市公司,对其财务数据主要通过计算和推测,2005年,重庆啤酒将持有的8%佳辰生物股权奖励给吴玉章和边疆。2009年,佳辰生物与授予人签署的股权转让协议显示,两人获得总计8%的股权,金额为696万元。由此推算,2009年佳辰生物所有者权益的公允价值为0.87亿元,则当年重庆啤酒的长期股权投资账面价值约为0.74亿元。但2009年正是疫苗研制如火如荼进行的阶段,2011年研发失败后,该长期股权投资账面价值和未来现金流量必然低于0.74亿元(表5-1)。

........

结论

通过对重庆啤酒在经历疫苗研发、研发失败到易主的过程梳理,我们发现国有股东控股下的重庆啤酒在乙肝疫苗概念炒作时信息披露较为积极,信息质量失真。背后的国有股东存在高位减持,获取超额收益的行为。在嘉士伯成为绝对控股人后,重庆啤酒较为重视战略转型,回归啤酒主业。在信息披露方面较为平和,会计处理较为保守,会计信息质量较高。结合股权异质性的理论,分析这一现象背后的原因。平和型的国有股东没有足够的激励和动力通过长远战略获取控制权的超额收益,导致监督力与积极型股东存在差异。相比之下,出于主动收购的积极型股东嘉士伯,为规避重庆国资委对于同一家外资持有国有企业资产不得超过25%的限制选择了多家子公司,多步分别增持。多次增持无疑都大大增加了合规风险和交易成本。而收购中付出的溢价促使其将购入的重庆啤酒作为自身盈利的一部分,从而在长远部署,获取控制权的收益。

............

参考文献(略)