税收优惠政策与企业社会责任研究

1引言

1.1研究背景

“企业社会责任”这一概念正从西方发达国家向全世界扩散,成为一种国际化的浪潮,各国政府及企业对社会责任问题的关注只增不减,自“企业社会责任”这一概念进入中国起,就得到了中国学者的关注与支持。特别是近年来,伴随着我国经济的高速发展,我国的生态环境遭到严重的破坏,沙尘暴、水土流失、雾霾、水污染等环境污染问题挥之不去;由于我国企业对于高利润的疯狂追求,紫金矿业溃坝事件、“三聚氰胺”事件、麦当劳变质食品事件、黄岛石油管道爆炸事件等恶性事件不断上演,致使企业社会责任成为社会各界关注的焦点,越来越多的人认识到:公司作为社会的一份子,应该尽到自己应尽的义务并承担相应的社会责任。早在二十世纪初,“企业社会责任”这一概念被提出起,西方学者就对“企业是否应该承担社会责任”这一问题展幵争论并各执己见。传统的公司治理理论观念认为,企业不应该承担社会责任,因为企业的目标是通过经营活动使股东利益最大化,如果企业承担了社会责任,就会给企业增加额外的负担,损害股东利益。进入20世纪60年代以后,支持和倡导企业履行社会责任的观点呈逐渐增多的趋势,全球的企业都开始参与到企业社会责任活动的实践中,与此同时,各国政府和相关机构对于企业履行社会责任也越来越重视,陆续开始以修订相关法律规范和制定社会责任标准的方式指导企业履行社会责任。国际上,国际标准化组织于2004年启动了社会责任国际标准IS026000的制定工作;世界经济合作与发展组织(OECD)于2001年对《跨国企业指南》做出了重大修订,对跨国企业披露社会和环境信息提供了一系列的原则和标准,提高了跨国企业的透明度,同时,作为对世界经济合作与发展组织的这一行为的响应,一些跨国企业纷纷幵始制定社会责任生产守则,发布社会责任报告或可持续发展报告。在这种国际化的大环境下,我国各政府机关也加强了对企业社会责任的重视程度。例如,我国社科院从2008年起连续发布了《100强企业社会责任蓝皮书》、《上市公司社会责任蓝皮书》和《100强企业社会责任白皮书》等一系列报告,用以评价我国企业社会责任履行情况及社会责任信息披露状况。

...........

1.2研究意义

本文通过对以往文献理论的研究分析,结合我国的国情,推导出我国税收优惠政策与企业社会责任履行的关系并对此加以实证检验。这一研究主要有以下几点意义:第一,本文的研究丰富了对于税收优惠政策与企业社会责任关系的研究成果。我国对企业社会责任的研究尚处于起步阶段,对于税收优惠政策与企业社会责任关系的研究文献甚少,且基本都是基于理论层面的,实证研究很少,本文对税收优惠政策与企业社会责任的关系进行实证研究,可以丰富该研究领域现有的研究成果和文献资料,提供更有力的实证证据。第二,能够增强我国企业的社会责任履行意识,从而提高我国企业的社会贵任履行水平。本文认为:首先,企业应该履行社会责任,因为企业的利益相关者不仅仅是股东,企业的员工、债权人、消费者等都是企业的利益相关者,企业需要在股东与其他利益相关者之间寻找一种平衡,企业只有到达这种平衡才能具有长远的发展,提高企业的未来价值。其次,公司履行社会责任与公司追求利润最大化的经营目标并不矛盾,随着我国税收法制的完善,国家对于企业承担社会责任的支持力度不断加大,企业在履行社会责任的同时能够得到的补偿越来越多,这就使得企业履行社会责任的成本不断降低。同时,企业履行社会责任会为企业带来良好的社会声誉,这会为让更多的消费者认同企业,甚至让企业业绩得到进一步提升,所以企业应该树立正确的社会责任履行意识。本文希望通过对我国上市公司样本的研究,获得税收优惠政策与企业社会责任之间正向协同效应的实证证据,从而引导企业树立正确的社会责任履行意识。

.......

2文献综述

2.1企业社会责任的文献综述

“公司社会责任”的萌芽最早可追溯到古代社会的商人社会责任观,但“公司社会责任”这一概念最早是由美国学者谢尔顿(Oliver Sheldon)在1924年提出的,他在《管理哲学》一书中把企业社会责任与经营者满足各方利益者需要的责任联系起来,并且认为企业社会责任应该包含道德因素。这一概念一经提出,立即引起了人们的极大关注和争论,公司社会责任既有一大批追随者,同时也遭遇到来自传统理论信奉者和现代自由市场学派等众多人士的责难。以Friedman和Hayek等为代表的自由主义经济学派学者认为公司不应该承担社会责任,这些学者认为企业的管理层只能是企业股东受托人,管理者的权力应该依照股东是这个企业的唯一受益人的原理去制定,股东的利益要始终优于其他人的利益,公司的职责是最大限度地增加其利润,保证股东利益最大化并认为公司不应有社会良知⑸。而以哈佛大学法学院的多德教授及美国著名管理学大师Drucker为代表的一批学者认为企业应该承担社会责任,他们认为企业管理者应该是所有企业利益相关者的受托人,公司应该把自己放到整个社会里去考虑,因为公司的利益需求都是要通过社会来保障的,因此公司不但要考虑自身的目标,还要考虑所处社会环境的发展,企业需要通过承担社会责任来换取未来更好的发展、更多的收益。随着现代管理理论的发展,公司管理层开始意识到企业承担社会责任虽然在短期内不能产生明显的收益,但这一行为能为公司的长远发展带来帮助,越来越多的学者也开始对企业履行社会责任持肯定态度。随着经济全球化浪潮,企业社会责任理论在20世纪90年代进入中国并迅速发展,并得到了绝大多数研究者的肯定和支持。在以往的相关文献中,国内外学者对于企业社会责任的研究主要集中在以下三个方面:1、对企业社会责任信息披露的研究;2、对企业履行社会责任对企业价值影响的研究;3、对如何评价企业社会责任的研究。

.......

2.2所得税优惠政策与企业社会责任的研究

现代社会,税收是国家财政收入与公共开支的主要来源,也是国家执行公信力和权力的资金支持。对企业而言,依法纳税是企业与政府建立联系的主要方式,也是履行社会责任的方式之一。但我国现行税种有20多种,除此之外,加上纳税人的咨询费用、办税费用以及滞纳金和罚款等,其占纳税人收益总额往往比企业在生产经营过程中发生的成本还高,而企业作为市场独立的经济体,在现代经济市场中自主经营并且在经营期间自负盈亏,企业想要生存和发展,必须趋利避害,尽一切办法避免能给企业增加负担或是减少收益的不利因素,正是由于这种“趋利避害”机制的驱使加上企业对更高利润的追求,企业会通过各种途径使得应上缴的税款最小化,而获得税收优惠政策正是减少企业纳税额的一个重要途径,因此,税法的引导调节作用是可以影响企业社会责任履行的。国内外学者对税收优惠政策与企业社会责任履行的关系做了大量的研究,Tinker在1980年对企业社会责任进行研究时,认为企业的经济活动是在一定的社会、政治和制度框架下展开的,企业社会责任的履行情况将受到社会、政治和制度等因素的影响“”;Williams (2007)进一步认为企业的战略应该包括社会责任活动,它是企业对社会的责任,这种责任将会使企业遏制任何对社会福祉有害影响的税收激进行为;Freise (2008)从社会角度对税收优惠政策进行了研究,他认为企业缴纳的所得税确保了公共物品的资金,因此,企业的税收激进政策会对社会产生负面影响,会给社会造成潜在的和无法挽回的损失;Fariz和Bonnie在2012年就避税、税务管理及企业社会贵任之间的关系进行了研究,研究结果发现企业社会活动对公司避税有显著影响Lanis和Richardson在2011年,以澳大利亚408家上市公司为样本,选取了 2008-2009年的数据,对社会责任和公司税收激进行为之间的关系进行了研究,他们的研究表明,企业社会责任活动水平越高,公司税收激进水平就越低,因为他们认为董事会在二者之间起到了中介的作用,对社会越负责的外部董事,将会影响董事会制定积极的税收政策【19】。总结国外的相关研究文献,我们会发现,国外的大部分研究的研究结果为:企业社会责任履行水平与税收激进水平之间存在负相关性,即企业社会责任履行水平越高,其税收激进水平越低。

.......

3 概念界定........16

3.1 企业社会责任概念界定.......16

3.2 税收优惠政策.......17

4 理论基础与研究假设.......20

4.1 理论基础.......20

4.1.1利益相关者理论.......20

4.1.2 "理性经济人”假说.......21

4.1.3委托代理理论.......21

4.2 研究假设.......22

5 研究设计.......24

5.1 变量选择与定义.......24

5.2 线性多元回归模型构建.......27

5.3 数据筛选.......27

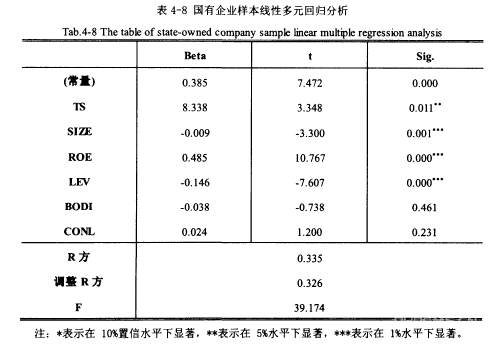

6实证研究

6.1描述性统计分析

描述性统计分析是通过对各种统计图表及数字特征量的统计和列示来描述样本的总体特征及内在规律,从而选择正确的统计推断方法,是进行其他统计分析的基础和前提。本文在描述统计分析中共列示了极大值、极小值、平均值、标准差和方差,并样本数据的总体特征进行了分析。图4-1中所显示的是2009年到2012年的企业社会责任评分的均值走势图。图中的数据是根据润灵环球数据库中2009年到2012年的企业社会责任评级得分计算所得。从图中我们可以看出,我国企业的社会责任评分从2009年的29. 95分提升到2012年的37. 07分,我国企业的社会责任履行水平是逐年提高的,每一年都会有所增加且每年的增长速度都基本处于一个稳定状态,虽然增长速度不高,但这也充分说明了,我国企业对于履行企业社会责任越来越重视,企业对于履行社会责任的热情也是逐年提升的,这是符合世界趋势的。虽然企业履行社会责任会付出一定的成本,但也会为企业带来税收上的优惠等福利,并且也有利于企业社会声誉的提高,越来越多的学者和企业家都逐渐认识到这一点,这也是越来越多的企业加入到履行社会责任的行列,我国企业社会责任履行水平逐年提升的一个重要原因。

.......

结论

本文的研究方向为税收优惠政策与企业社会贵任之间的关系。本文对2013年的2933家上市公司的相关数据进行了一定程序的筛选,最终选取1100家企业样本的相关数据构成本文的研究数据样本,并在国泰安数据库、企业年报、企业社会责任报告中对这1100个样本企业的相关数据进行了补充。本文运用SPSS统计软件对样本集合进行了描述性统计分析、Pearson相关性分析和线性多元回归分析对本文所做出的假设进行检验,验证了企业会计税收差异替代变量1 (TS)与企业社会责任表现(CSR)之间是具有显著正相关的。其后,本文用另外一个企业会计税收差异替代变量2 (ITI)对多元回归模型中的自变量企业会计税收差异替代变量1 (TS)进行了替换,对样本数据进行了稳健性检验,验证了本文所选取的样本数据的稳健性并进一步验证了企业会计税收差异替代变量1 (TS)与企业社会责任表现(CSR)之间是具有显著正相关的,即企业的所得税实际负担税率越低,企业的社会责任表现越好。这一现象的主要原因是:我国企业目前的社会责任履行意识较差,我国政府为了鼓励企业社会责任的履行,制定了许多的税收优惠政策,这些税收优惠政策能够为企业带来税收收益,能够促进企业社会责任的履行,而企业所享受的税收优惠政策越多,其所得税实际负担税率就会越低。