创业板上市公司科技创新投入与财务绩效的相关

第一章绪论

1.1研究背景

在经济全球化不断加快的背景下,科学技术在国际竞争中的重要性日益显现,世界各国之间核心竞争力的比拼离不开科学技术的支持。2006年1月全国科技创新大会部署实施的《国家中长期科学和技术发展规划纲要(2006-2020年)》提出:到2020年我国将建设成创新型国家。科技经费的投入是建设创新型国家的基础,到2020年要达到的目标是全社会研发经费投入占国内生产总值的2.5%以上。根据中华人民共和国统计局网站公布的《2013年全国科技经费投入统计公报》显示,2013年全国研发(R&D)经费投入的总额为U846.6亿元,与2012年相比总额增长了1548.2亿元,增长的幅度为15%;全国研发(R&D)经费与国内生产总值的比(研发投入强度)为2.08%,与2012年相比增长了0.1%。人均研发经费(研发人员全时工作量计算)为33.5万元,与2012年相比增长了1.8万元。从上述数据可以看出我国研发经费的投入呈每年递增的趋势,不仅总量在上升,研发投入强度也在逐步提升。但是全国各地区的发展极不均衡,中东部的发展较快,西部地区发展较慢,科技创新投入严重不足。图1列示了全国2013年R&D投入的前五名地区和后五名地区的科技创新投入金额和投入强度。从图1中可以看出科技创新经费投入第一名的江苏投入额度是最后一名西藏投入额度的646.7倍;投入额度较多的都是东南沿海地区,投入额度较少的都是西部地区。另外,从图中可以看出各地区科技创新投入强度都较低,除了北京为6.08%之外,其他地区都在2%左右,西部地区甚至不到1%,各地区之间的差异较大。而全国的平均值只有1.54%,这不仅与2.5%的目标值还有很大差距,甚至连国际公认的维持企业生存的2%的值都没有达到。

……..

1.2研究目的及意义

早在2006年我国就提出在2020年要将我国建设成创新型国家的战略目标,根据中华人民共和国科技部提供的数据可以看出,到目前为止我国科技创新投入不论是在绝对量上还是投入强度上均存在较大不足;而企业作为国家科技创新投入的主体,加强企业科技创新投入势在必行。另一方面,我国企业在科技创新投入方面还没有得到足够的重视,许多企业尚未认识到科技创新投入对企业未来发展的重要性,大多数的企业科技创新投入强度不仅远远低于国际水平,甚至连国际公认的勉强维持生存的水平(2%)都很难达到。科学技术在竞争中的重要性日益显现,企业不加大科技创新投入,不发展科学技术已经很难再谋求到生存之地,更不用谈发展之道。所以,企业自身的发展也迫切需要提升科技创新投入强度。但是,目前有大部分企业的所有者和经营者尚未意识到科技创新投入的重要性和迫切性,本文的主要研究目的是通过收集相关指标的数据,运用实证研究的方法验证科技创新投入与企业财务绩效之间的关系,旨在希望通过实证研究,揭示科技创新投入对企业财务绩效的促进作用,让企业经营者和管理者认识到科技创新投入对企业未来发展的重要性,为其制定科技创新投入策略提供一定的参考。科技创新投入是企业创新能力的来源,是提高企业核心竞争力,在日益激烈的市场竞争中占据一席之地的动力来源;技术创新能力在提高企业经济效益,提升财务绩效方面发挥着重要作用,企业要求生存谋发展必须重视技术创新能力的提升,重视科技创新的投入。企业关心的是花费巨额资金进行科技创新投入能否真正为企业带来效益,因此,研究科技创新投入与企业财务绩效之间关系的重要性就显现出来了,并且对该课题的研究也很有必要。

…….

第二章文献综述

2.1国外相关研究文献

针对科技创新投入与企业绩效关系的研究课题,国外的学者早期就进行了广泛的研究,不仅从宏观层面研究国家科技创新投入对国民经济的影响,也从微观层面研究企业科技创新投入与财务绩效之间的关系。从多个角度运用不同的研究方法对该课题进行了深入研究,对科技创新投入与企业绩效之间的关系有了深刻的认识,得到了丰富的研究结论,值得本文学习与借鉴。从宏观层面上看,国外学者主要研究的是国家科技创新投入与国民经济之间的关系。Pelloni(1997)运用规范分析的方法分析了政府公共R&D投入与国民经济之间的相关关系,他认为政府R&D投入对经济增长具有促进作用。Park(1998)通过对国家R&D投入的观察和分析提出了政府R&D投入的最优模型。Morales(2001)通过模型分析国家R&D投入的不同方式与经济增长的关系,得到了不同的R&D投入方式对经济增长的影响存在差异的结果。国外学者对该问题也从实证方面进行了广泛的研究,研究方向主要分为两个层面,第一个层面是以Guellec和Pottelsberghe(2001)为代表,以国家或地区政府R&D投入某一时期的面板数据为研究对象,检验政府科技创新投入与国家经济增长率或者全要素生产率之间的关系,得到政府科技创新投入对国家经济增长具有促进作用的结论。第二层面的研究更深入一些,不仅利用国家或地区层面政府R&D投入旳数据进行研究,还深入利用行业或者企业层面的面板数据进行研究。这类研究主要以Nadiri和Mamuneas(1994),David等(2000),Guellec和Pottelsberghe(2000)为代表,他们通过对国家、地区、行业和企业四个层面的R&D投入数据的分析,估计了国家科技创新投入对企业或者私人科技创新投入的影响。

…………

2.2国内相关研究文献

与国外相比,国内对科技创新投入与财务绩效关系的研究起步较晚,由于我国资本市场信息披露制度尚不完善,我国在早期很难收集到企业有关研发投入的数据,2002开始我国会计准则才明确要求企业在财务报告中披露有关研发的数据。所以我国早期对科技创新投入的研究主要是集中在宏观方面,即政府研发投入对国家、地区经济增长的促进作用的研究。在微观层面以企业研发投入为研究对象,研究企业科技创新投入与企业绩效之间的关系是近几年刚刚兴起的新的研究课题。《在宏观层面,对这方面的研究主要是利用获取的宏观数据,分析国家或地区科技创新投入与国民经济之间的关系,或者对科技创新投入的来源进行分析,确定政府的最优投入额度。何讳(2003)将两年累积的研发支出作为解释变量进行研究,研究结果表明研发支出的产出具有滞后性,在大中型工业企业中的滞后期大致在三年左右。蔡虹,高杰,许晓雯(2004)以全国各省为研究对象,收集各省研发支出的数据,将研发支出作为研发投入的指标,分析其与经济増长之间关系。于宁(2005)构建了一套描述研发经费的指标体系,并收集我国1995-2003年研发经费支出的数据,通过数据对研发经费支出的绩效进行分析,结果表明我国研发经费投入绩效较差。张金胜,尚海涛,师萍(2011)收集了2003-2008年我国政府R&D投入的数据,对政府R&D投入的规模进行了测度,得到一个最优值。通过对我国政府R&D投入的分析,将我国R&D投入与得到的最优值进行比较,对我国政府R&D投入结构和规模进行了评价。师萍等(2011)以1999-2008年省级地区面板数据为基础,运用超越对数生产函数的随机前沿模型研究了我国地区R&D效率及影响因素。研究发现,我国R&D效率平均水平较低,但呈现稳步的增长趋势。各地区R&D效率存在明显的差异,东部高于中、西部,但有逐步缩小的趋势。

……….

第三章理论分析与提出假设.........16

3.1相关理论........16

3.1.1技术创新理论........16

3.1.2投入产出理论........17

3.2科技创新投入产出分析........17

3.3本文概念模型的提出........18

3.4财务绩效的内涵及指标的选取........19

3.4.1财务绩效的内涵........19

3.4.2财务指标的选取........20

3.5提出假设........22

第四章实证研究设计........27

4.1样本选择与数据来源........27

4.2变量选择........28

4.3模型设定........31

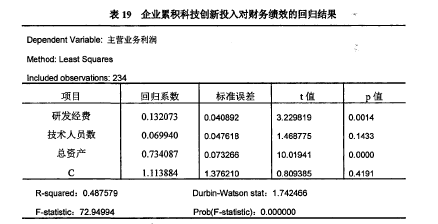

第五章科技创新投入与财务绩效关系实证研究

5.1描述性统计分析

从表4中可以看出,在这三年里研发投入金额是稳步增长的,平均数从2011年的2570.33万元增长到2013年的4123.28万元,增幅达到60.42%。最大值也逐年增长,三年间最大值增长了一倍多,只有最小值逐年递减。最大值与最小值之间差异较大,2013年研发投入最多的是乐视网,其全年的研发投入金额为37397.18万元,是研发投入金额最少的先锋新材的467464.75倍。从总量上来看,样本企业的研发投入也是逐年增长,到2013年234家上市公司研发投入的总额达到了96.48亿元。但是这一数据与其他国家一些企业相比还是有很大差距。根据英国商业、创新和技能部公布的数据显示,大众汽车2009年一年的研发投入就达到了534.6亿元远远高于所有研究样本研发投入之和。简单分析出现这种现象的原因可以知,首先创业板上市公司以中小企业为主,科技创新投入还相对不足;其次我国对企业科技创新投入的扶持和激励较少,也是导致企业研发投入有所欠缺的不可忽略的因素。除了研发费用的投入,各企业技术人员的投入也呈现逐年增长的趋势。表5对样本企业各年技术人员的投入也进行了简单的描述性统计分析。从表5可以看出,技术人员在总体上呈现出逐年增长的趋势,并且增长稳定。均值由2011年的214人增长到2013年的286人,增幅为33.6%,但2013年的增速较2012年有所减缓。这个结果从合计数也可以得到印证,2012年较2011年技术人员总数增长了一万余人,但2013年技术人员较2012年只增长了6000余人。另外,最大值和最小值都是经历了一个先增加后降低的过程,2013年较2012年相比最大值和最小值都有所降低。从总体上来看,多数企业各年之间技术人员都有所增长,但变动幅度不大。企业之间的差异较大,2012年神州泰岳拥有3620名技术人员,而技术人员最少的是大禹节水只拥有25名技术人员,前者是后者的144.8倍。技术人员越多是否意味着企业拥有更好的绩效呢,这到目前为止尚无定论。但任何企业在寻求发展之路,提升自身核心竞争力的时候,技术人员的投入数量无疑是一个需要考虑的重要因素。

……….

结论

本文以创业板上市公司234家上市企业为研究对象,收集了2011-2013年的企业数据对科技创新投入与财务绩效之间的相关性进行了实证研究。本文将科技创新投入分为研发经费投入和技术人员投入,将企业的财务绩效分为收益绩效、营运绩效、偿债绩效和成长绩效四个方面。对企业科技创新投入和财务绩效进行了描述性统计分析,采用多元回归模型分别验证了企业研发经费投入和技术人员投入与企业财务绩效四个方面的相关关系,采用修正的柯布-道格拉斯(Cobb-Douglas)生产函数对科技创新投入的滞后性和累积效应进行了检验。通过上述实证研究,本文得到如下结论:

(1)我国创业板上市公司科技创新投入强度较大,基本达到了国际经验值的具有竞争力的研发投入的水平(5%),但是企业个体之间差异较大。出现上述结果的原因有:首先,大多数的创业板上市的企业都属于高新技术企业,科技创新是这些企业生存的基础,从企业员工到管理层都意识到科技创新对企业的重要作用企业比较注重研究与开发。如果企业的科技创新投入运用得当,企业将会有较好的发展前景。其次,有部分企业尚未认识到科技创新对企业发展的重要性,加上中小企业融资困难,很难保证风险较高的科技创新投入资金需求。因此,部分企业在科技创新投入上还有所欠缺,导致创业板上市企业中科技创新投入强度存在很大差异。

(2)科技创新投入与企业财务绩效之间存在显著的正相关关系,科技创新投入有利于企业绩效的提升。科技创新投入直接的成果是产生新工艺,获得新专利技术等,但是这些新工艺、性的专利技术能够提升生产要素的利用效率,减少浪费,提高产量;同时,新技术的采用也会降低成本,打通销售渠道,提高销量,提高市场占有率。本文以主营业务利润率、总资产周转率、资产负债率和净利润增长率作为被解释变量,分别代表企业的收益绩效、营运绩效、偿债绩效和成长绩效。通过实证研究得知,科技创新投入与企业财务绩效呈显著正相关关系,对企业的经济效益具有正向促进作用。

............

参考文献(略)