高管变更对真实盈余管理的影响研究

第一章绪论

1.1研究背景和意义

高管变更与盈余管理之间的关系的研究一直以来都是该领域中的一个研究的焦点问题所在。在上世纪70年代的时候Moore就在研究中发现,为了把公司的糟糕业绩归责于他的前任,新上任的CEO有着非常强烈的动机在他上任的当年去进行负向的盈余管理,以达到他们的目的。后来,国外的众多学者在Moore研究的基础上又进行了更加深入的拓展,其中就包括wells, DeAngelo, Dechow等都对高层变更过程以及之后的盈余管理的行为手段进行了众多的研究。但是,这些研究都有一个非常明显的共同点,就是它们都只关注于高管的变更与应计盈余管理之间的关系。应计盈余管理主要是指:管理层通过对会计政策的选择、会计估计的变更等会计手段进行盈余操纵,来操控财务结果,几乎都是在政策规章的允许范围之内的。比如像销售收入与费用时点确认的选择,固定资产的折旧的年限与其残值的估计,以及它的折旧方法的选择,无形资产的摊销年限的估计,存货的计价方法的选择,资产的减值准备、预计负债的估计等等。以上这些盈余管理的手段方式操控起来比较便捷、通常只需要在年底的时候通过会计手段操纵就可完成,而且它往往只是改变了盈余在不同的会计期间的一个分布、并不可能去改变各个期间的盈余的总额,更不会改变经营现金净流量。然而近些年,随着国外越来越多的研究进一步表明,随着制度与准则的日渐完善,上市公司想要利用应计项目进行盈余的管理的弹性空间越来越窄。这样越来越多的公司转而利用更加隐蔽的手段去进行盈余的管理,比如利用真实项目活动进行盈余管理。这种盈余管理的手段主要就是通过安排真实的交易活动完成,比如对当期的研发支出、广告费用、维修费用的削减,在期末进行降价促销以提高当期的利润,以及为了降低单位的生产和销售成本进行过度生产以达到提高当期利润的的目的,固定资产方面,可以通过改变它的生产销售方式,通过这些手段以提高当期盈余,给利益相关者一些错误的信息。

………

1.2概念界定

比如,我们所知道的公司的董事长,总经理,副经理,财务负责人,上市公司的董事会秘书以及公司章程中规定的其他的重要人员都是属于公司的管理层。也就是说那些在公司的管理层中担任重要的职务、负责公司日常的经营管理并且掌握公司重要信息的人员都是属于公司的管理层的,也就是公司的高管人员。国内对高管变更的定义主要有两种方式:例如李华荣、杜兴强、刘静(2011)、周泽(2010)等都将高管的变更定义为董事长或总经理的更换,这主要是从职位上界定的另一方面就是从高管变更的原因来区分,庞金勇(2008)将高管变更分为两类:常规性的变更和非常规性的变更。所谓常规性的变更,也就是指退休、重病、死亡等,也就是指那些由于不可控的健康、年龄等原因而导致的离职,这种变更与公司的业绩无关,也与公司的治理无关。而强制性变更是指由董事会旳在特殊经营环境的状态下所做的决策、大股东的变更或者战略并购等行为,公司基于治理的要求所做的常规性的裁员等,就属于常规性的变更。这就是我国国内目前对高管变更的两种定义方式。

……….

第二章文献述评和理论基础

2. 1国内外研究综述

最早发现高管变更与盈余管理存在相关关系的是Moore。Moore (1973)研究发现,上市公司新上任的CEO倾向于在上任当年进行负向盈余管理。此后,西方学者从各个角度研究了公司高管变更与盈余管理之间的关系。大多数实证研究发现,高管变更与盈余管理的关系显著151]。如DeAngelo (1988)研究发现,当公司高管存在代理权竞争时,高管为了保全其职位,会进行调高会计盈余的盈余管理行为[52]。Pourciau (1993)研究发现,新任CEO在上任当年会降低当年的会计盈余,而在下一年度增加会计盈余,但他没有找到即将离任的CEO进行盈余管理的证据Murphy & Zimmerman (1993)研究发现,效益不好公司的新任CEO会注销一笔巨大的资产[54]。DeAngeo & Skinner (1994)也发现,新上任CEO存在注销巨大资产以提高未来盈利的动机[55]。DeFond & Park (1997)研究发现,当高管存在变更的威胁时,为了保全职位,会通过“利润平滑”方式进行盈余管理[48]。2002年,Peter Well在对澳大利亚一些公司的检验中发现,可能是Jones模型的解释力度不够,导致发生高管变更的公司,进行已经项目盈余管理的行为并不是那么显著。

…………..

2.2相关理论基础

在两权分立的公司企业,所有者和实际经营者的利益并不是都一致的,这样所有者就需要监督经营者不会因为自身的私利而滥用职权以损害利益相关者的利益,他们的目的是所有利益相关者的利益最大化。这就出现了委托代理理论,该理论认为,两权分离使得所有者和经营者不管是在经济利益还是所承担的风险方面都出现了不一致。所有者只能通过数据报告信息对经营者的绩效能力进行考量,他们不参与公司的日常经营活动而实实在在参与公司日常的是经营者,他们才能掌握公司最真实最完整的信息,在对外报告信息的时候经营者可能就会出于自身利益的考虑选择性的忽略一些信息,或者更改一些信息,而给利益相关者一些假象。以上可以看出,经营者与所有者的利益诉求不是完全一致的,掌握公司信息优势的是参与公司日常经营活动的经营者,为了追求自身的利益经营者可能就会采取一些盈余管理的手段,这样可能经营者实现了自身的利益,却可能损害了企业的长期价值,进而损害了利益相关者的利益。尤其是高管变更时,继任者更可能利用盈余管理的手段证明自己的能力实现自己的利益,从而导致相关利益者利益的损失。两权分立必然会导致信息掌握的不对称,信息掌握的多少不同价值不同都会影响投资者所作出的相关决策。掌握信息量多而真实完整的相关者肯定会做出更明智的决策;如果信息掌握不够完整真实,在做决策时势必处于劣势。尤其是公司高管变更时期,或多或少都会造成一定范围的影响,不管是在战略决策还是估价。高管变更后,就会采取一些管理盈余的措施,给利益相关者造成一定的假象从而影响他们的决策行为。

………..

第三章研究假设与变量设计..........16

3.1高管变更的动机.........16

3.2研究假设.........16

3.3 变量的设计......... 18

第四章实证结果与分析.........22

4.1数据来源与样本的描述性统计.........22

4.2实证结果与分析.........27

第五章研究结论与研究展望.........30

5.1 研究结论.........30

5.2研究建议.........31

5.3研究不足和展望.........33

第四章实证结果与分析

4.1数据来源与样本的描述性统计

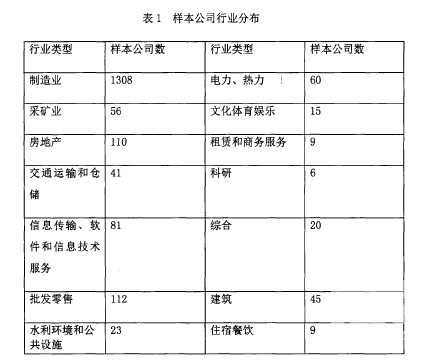

本文数据来自国泰安数据库,为了研究高管变更与真实盈余管理活动的关系,所需要的数据是第一年发生变更、以后的两个会计年度都没有发生变更的,然后利用SPSS 17.0对相关数据进行回归分析。所以本文选取2011年到2013年三年的数据,在这些数据的基础上,将金融保险、数据不健全、2011年到2013年连续发生高管变更的行业剔除,最后得到1936个研究样本。也就是说这1936家公司是在2011年发生总经理以上高管变更,而2012年和2013年都没有发生变更的这些样本数据在各个行业都有分布,说明样本是有代表性的。我们可以在表1中观察到样本公司的分布情况,各个行业都有涉及:从这张表中可以看出,2012年异常的经营现金流量和异常可操控性费用都是负数,异常的生产成本为正,真实盈余管理的均值也是为正,说明高管变更的第二年,管理者有倾向利用真实盈余管理的手段来调节盈余。

……..

结论

本文通过对相关文献以及相关理论的总结分析,发现盈余管理现象是普遍存在的。但是一直以来的研究大多数关注点在于应计项目盈余管理却忽略了盈余管理的另一个重要的方面,也就是真实盈余管理。两个方面在不同时期环境下的选择是不一样的。对于应计盈余管理的研究可上溯到上世纪80年代,历史年代比较悠久,而真实盈余管理的研究却开始于近二十年。随着时间的推移,理论总是在实践中更加完善,反过来完善之后的理论又会更好的指导实践,两者是相辅相成相互影响的关系。盈余管理包括两个方面的内容:真实盈余管理和应计项目盈余管理,所谓应计项目盈余管理就是在合理合法的规章制度的范围内通过改变估计变更、改变政策的选择,为了实现自身利益目的而对盈余进行调增调减。这种手段的重点是在相关制度之内所做的,它是一种利用制度漏洞而进行的投机行为。但是,市场的发展必然会推进理论的进一步发展完善,这就使得相关的制度漏洞会被填补,这就限制了应计盈余管理手段的选择利用。但是在特殊情况下,公司又不得不有目的的调整利润盈余,应计项目又被限制了,在这种情况下真实盈余管理的手段,作为一种更加隐蔽的手段,就会越来越多的被采纳。高管变更的企业中也是存在两种行为模式的选择运用的,已经有大量实证研究发现在发生高管变更的当年,由于新上任的高管对公司业务没有那么熟悉当年归属期不明确,各个条件还不成熟的情况下,他所能做的就是调减当期的盈余,为以后的利润提升提供一个有利的上升空间。我们首先必须明确的重点是,变更当期新任管理者所要做的是利用一定的手段调减当期盈余,能够符合这一时期目标的的手段,最大可能的是利用应计项目来调节。也就是变更当期管理者不倾向采用真实盈余管理的方式。而后的时期,明确的归属期使得管理者有必要带有目的性旳调增当期的盈余,以向控股股东证明自己的能力。如果仅仅只是按部就班的进行正常的生产经营活动,这种结果却不那么快速的在一两年表现出来,这样就与这两年的短期目标有些许出入。

............

参考文献(略)