影响火电项目模拟财务决策的因素分析

时间:2015-01-26 来源:www.51mbalunwen.com

1 相关理论概述

1.1 相关概念的界定

1.1.1 财务分析的相关概念

(1)财务分析的含义

财务分析是指,根据记录企业日常经济活动编制财务报表,再针对不同的财务信息,采用特定的分析方法,对企业财务状况及管理效果进行科学分析与评价。其目标在于掌握造成经营效益变动的影响因素,准确预测和把握未来发展方向,从而有助于信息使用者及时调整管理或投资决策。

(2)财务分析的主体和目标

财务分析的主体主要有企业债权人、投资者、往来客户、管理者、政府部门等,他们都是企业的利益相关者。所谓利益相关者是指需要掌握财务信息并从中受益的人群,他们根据财务信息掌握公司的盈利成果和运营状况,以便及时调整方案,使决策最佳。财务分析主体站在各自的立场,着重分析自己关注的信息点,他们从不同的视角出发,对经济活动的评价有所不同,最后达到的目标也各不相同。

债权人侧重分析企业是否能够按期归还债务的本金和利息。所以债权人在进行财务分析时,会仔细分析企业偿债能力,此外拥有长期债权的人群还会关注企业的未来发展趋势,分析企业是否具有长期发展潜力,以掌握债务是否存在风险性。

企业投资者是拥有企业最终利润和承担企业运营风险的人,他们的侧重点集中在企业未来的获利水平和运营风险上。他们在财务分析过程中,通过全面分析企业利润表和财务比率,得出客观分析结果,尽可能使投资决策客观、准确。

企业管理者,必须通过科学的管理方式,确保企业具有高水平的营运收益和健康向上的发展空间。他们利用财务分析结果发现企业经营中的不足之处、管理体系漏洞和管理制度的不足,掌握利润变动的影响因素和规律,规范企业运营制度,优化运营管理模式,努力实现企业的经营目标。

.........................

1.2 哈佛分析框架的基本内容

1.2.1 战略分析

战略分析是哈佛分析框架的落脚点,财务状况与公司战略有着密切的联系。资产负债表体现了经营战略与财务管理间的因果关系;利润表反映出经营战略带来的经济效益;现金流量表体现了一段期间内企业的经济活动对于现金流量的影响。可见,财务分析与战略分析密不可分。战略分析包括两点:

1.行业分析

行业分析包括竞争分析和特征分析两方面,都将影响企业的战略发展方向。行业的特征具有时期性,不同时期出现的特征各不相同,它代表了行业总体情况和发展方向。

行业特征是战略分析的基础。行业特征包括四方面内容:行业技术、行业需求、行业增长、行业利润。行业的竞争现状直接影响企业的战略决策,因此在进行战略分析之前,必须了解行业的竞争程度。

行业竞争来源主要有:企业间的竞争、同类替代品的竞争、议价竞争等。

2.战略分析

行业结构及企业战略决策对盈利水平有决定性影响。在战略分析部分,本文选取了 SWOT 分析模型,利用该模型可以看出企业面临的竞争威胁和针对当前形势可利用的优势条件,以及如何确定战略决策。同时,从战略分析中可以得出企业当前拥有的资源状况如何,企业具备怎样的发展能力,选择的战略发展是否具有持久性等结论。

具体而言,SWOT 分别代表 strengths,weakness,opportunities,threats,即从分析企业的优势、劣势、机会、威胁入手,进而得出企业应选择的战略决策。

..............................

2 华能国际的财务分析概况

2.1 华能国际简介

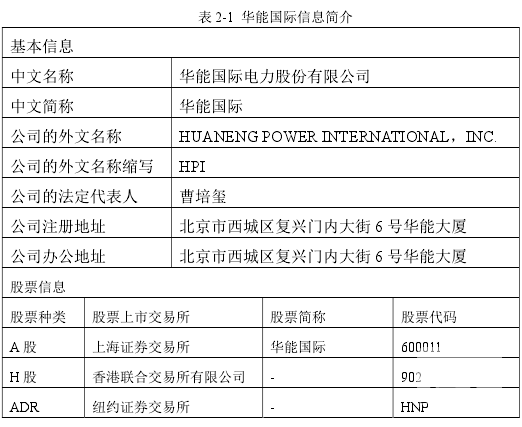

公司成立于 1994 年 6 月 30 日,采取国内外合资形式,主要经济活动是投资开发和经营大规模发电厂。公司拥有大量现代化设备,生产技术先进,于 1994 年 10月,以 3,125 万股美国存托股份(“ADS”)在美国纽约证券交易所上市(代码:HNP)。2001 年 11 月,公司以 3.5 亿股 A 股(代码:600011)成功在上海证券交易所上市,其中包含 2.5 亿股社会公众股。目前,公司在境内和境外发行的总股本约有 140.6 亿股。整理信息见表 2-1。

...............................

2.2 华能国际财务分析现状

2.2.1 华能国际财务分析的优点

华能国际的年度财务报告内容比较完整,条理清晰,披露详细,主要包括:资产负债表、利润表、现金流量表、股东权益变动表和财务报表附注,均按照中国会计准则编制。

2.2.2 华能国际财务分析的不足

虽然华能国际的财务分析内容完整,但是缺乏财务层面以外的信息,如战略高度的分析以及对未来发展前景的预测,这对广大投资者来说就不算是一份清晰的财务分析报告。而哈佛分析框架能够系统地将战略分析与财务分析结合起来,并作出合理的发展前景分析,所以值得基于哈佛分析框架对华能国际进行一次系统的财务分析。

针对华能国际财务分析的不足,本文基于哈佛分析框架,为其补充财务层面以外的战略分析、前景分析。通过分析公司拥有的资源状况和发展能力,从而选择合适的战略方向;通过分析行业的发展机会和企业的竞争优势、劣势,进而预测企业的发展方向、投资风险以及盈利前景。

............................

3 基于哈佛分析框架的华能国际财务报表分析 ...........................14

3.1 华能国际战略分析...............................14

3.1.1 股东构成..............................14

3.1.2 行业状况.........14

4 华能国际财务状况综合评价及建议 .......................38

4.1 华能国际财务状况的综合评价......................38

4.2 改善华能国际经营管理的建议.............................39

3 基于哈佛分析框架的华能国际财务报表分析

3.1华能国际会计分析

3.1.1 确定关注对象及其相应的会计政策

华能国际的主要生产项目是火力发电,所以公司的资产结构具有依赖自然资源、依仗先进技术、资产密集、重视安全生产等火电行业独有的特点。具体来说,企业资产中,固定资产所占的份额很大,大型发电设备较多,资产负债率相对其他企业也较高;在利润方面,运输费用通常很高,因为售电运输过程会产生大量损耗,严重影响利润率。因此,基于火电行业的生产特点,在对华能国际进行具体的财务分析之前,要对其会计政策作出说明,本文确定了资产科目和损益科目作为主要关注对象。下面针对这两个会计科目进行具体分析。

1.资产科目分析

(1)存货。华能国际的存货按成本与可变现净值孰低法计量。存货的盘存制度采用永续盘存制。存货计量方法按照取得时按实际成本入账、发出时按加权平均法核算。存货成本主要包括采购价及运输费用。对于数量繁多、单价较低的存货,按存货类别计提跌价准备。

(2)固定资产。华能国际固定资产按取得时的实际成本进行初始计量。固定资产的折旧处理采用年限平均法进行计提。对于融资租赁部分也按照相同的固定资产折旧政策处理。

(3)应收账款。华能国际同时运用个别方式和组合方式评估减值损失。运用个别方式评估时,当存在有效证据显示本公司及其子公司将无法按应收账款的应收金额收回该笔款项时,应计提坏账准备,计提金额为账面价值减去预计未来现金流量现值的差额。使用备抵账户抵减应收账款账面价值,对于确认的坏账准备,将其记作资产减值损失计入当期损益。当采取组合方式评估时,参考风险特征与其类似的应收账款的以往处理经验(含个别方式评估时未发生减值的应收款项),并分析当前可观察的经济数据,通过调整,确定减值损失金额。当应收账款无法收回时进行核销,若以前核销的应收账款日后收回,则计入当期损益,按照资产减值损失的抵减项入账。

.........................

4 华能国际财务状况综合评价及建议

4.1 华能国际财务状况的综合评价

财务是公司发展的重要基础支持,通过基于哈佛分析框架的全面财务分析,可以看出华能国际,在战略上明确其独特优势,通过不断更新产业格局来减少其劣势;在财务上呈现出稳定增长、风险较低的态势,但公司营运能力有所下降。与此同时,国家推出对电力市场的改革措施,火电企业将面临巨大的转型挑战。

因此,本文将从三方面提出改善华能国际财务现状的建议。

1.推进财务结构优化,提升资金使用效率

(1)全面利用融资优势,降低财务费用支出

目前,银行借款在华能国际的资金占比很高,公司凭借电力行业独有的稳定收入、良好信用,与银行进行积极合作。但是资产负债率不断攀升,公司不可能再加大财务杠杆来提升企业业绩,必须科学拓宽融资渠道,进而优化公司的资本结构

。首先建议公司利用债券融资,因为公司现金流充足,且拥有稳定增长的收入,都是债务集资的属性,所以适合采取债券集资。其次,企业可以将闲置或利用率不高的大型机械设备进行融资租赁,一方面避免了资产的闲置浪费,另一方面也可增加企业收入。最后,华能国际具有上市公司的特征,可以利用股权融资,使企业拥有更牢固的运营基础,也为更广大的人民创造利润财富。

参考文献(略)

相关阅读

暂无数据