股市泡沫跨国联动性分析——基于LPPL模型和复杂网络分析

本文是一篇国际金融论文,本文针对金融泡沫的积累,美国股市多年来拥有着国际金融中心的地位,这与其因其强劲的经济实力是不可分割的。我国应当通过提高资源配置效率,加大金融服务实体经济力度,注重内在经济实力的提升,为金融市场发展提供坚实支撑。

1绪论

1.1研究背景及意义

1.1.1研究背景

随着人员流动、资本、技术、商品和服务的全球化,以及国际经济组织之间的依赖程度加重,经济全球化(Economic Globalization)程度在不断加深。在此影响下,国际金融市场之间的联系也越来越紧密,国际金融市场管制逐渐不那么严格、金融创新渐渐加深深度,金融市场一体化(Financial Market Integration)趋势也愈演愈烈。所谓金融市场一体化,指的是两个或两个以上金融市场可能会出现与某一特定行业相关的资产交易价格的类似趋势。在某些情况下,一个国家内部的一体化可能涉及资本、股票和金融市场中出现类似的模式,这些趋势共同对该国的经济产生深远的影响。而国家间金融一体化程度的提高有许多好处。首先,更加一体化的金融市场可以在各国之间更有效地分配储蓄和投资,从而促进消费平滑。其次,更高程度的国际资本流动将使国内投资者能够实现更高水平的投资多元化。第三,工业部门将受益于获得国际资本供应,最终金融一体化水平的提高将对各国产出增长产生积极影响。总之,更高水平的金融一体化可以带来更高效的经济,并最终带来更高水平的经济福利。

在全球经济发展过程中,外部事件冲击的发生往往伴随着投机性经济泡沫破裂和狂热。泡沫的历史始于17世纪,第一个有记录的市场泡沫郁金香狂热可以追溯到1636-1637年,随后发生了1720年英国的南海泡沫,同时还有同行业发生的另一个著名密西西比公司股票泡沫,其他的著名泡沫有1929年美国发生的华尔街崩盘,1980年白银和金价泡沫,1989年日经股市崩盘,2000年发生于美国的互联网泡沫以及2007年美国房地产市场崩盘,此外还有2008年原油价格暴跌,2010-2011美国期货和黄金白银价格泡沫以及2017年比特币泡沫和2020年新冠疫情的大流行等。自金融市场诞生以来,泡沫和狂热一直存在,只要人性保持不变,这些严重的市场混乱事件就会像过去一样,一遍又一遍地继续发展和瓦解。

.............................

1.2文献综述

国家与国家间的经济关系越来越密切,尤其体现在贸易往来和金融市场的关系上。本文相关研究从股票市场泡沫的定义、识别、股票市场联动性研究和特殊事件对股市联动性影响四个方面进行梳理。

在进行股市泡沫的相关研究时,首先要对泡沫的概念定义有所了解,在此基础上,对股市泡沫的测量定义才能站得住脚。经济学家Kindleberger(1978)对泡沫的研究中,泡沫被理解为有延续性的价格与其内在价值的不统一。也有一些观点指出,认为泡沫是由于价格和实体经济的偏差,因而价格会出现急涨急跌的现象。Tirole(1982)提出,稀缺性资产的市价与其内资价值之差则为经济泡沫。日本房产经济泡沫在上世纪八十年代末破灭后,也有日本学者对此现象进行了一再研究。三木谷良一(1998)认为,经济泡沫就是在实体经济发展的过程中,资产价格的变化,特别是涨跌急剧变化的过程与经济发展不一致,难以解释的部分。William和Dasol(2018)认为负泡沫就是股价到达临界点后重新反弹的过程。国内学者陈莹,赵成国,李心丹(2010)认为,股价与其理论价格,即股票的内在价值之差就是泡沫。

在以上研究外,许多学者都对价格泡沫的定义有自己的观点描述,尚未有一个统一公认的说法。且引发价格泡沫的因素众多,包括投资者预期、税收等。但是,综合来看,股票价格泡沫的定义离不开股票价格和其内在实际价值的偏离。在不断的研究中,学者对于泡沫的定义延伸至理性泡沫与非理性泡沫。

.........................

2国内外股票市场现状分析

2.1中国股票市场现状分析

2.1.1中国经济形势概览

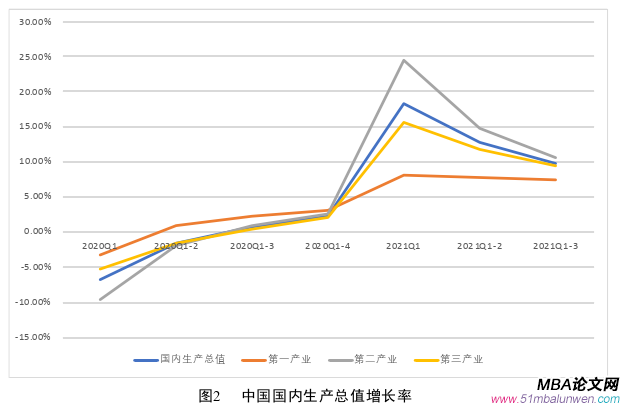

中国在2020年初迅速遏制了流感大流行,使中国经济实现了快速反弹。2020年第二季度,GDP恢复到扩张性领域,全年增长2.3%。包括制造业、固定资产投资、进口、出口和零售业在内的关键行业均录得年度增长。中国将在2021的GDP增长率超过10%(如图2),这是新的“双循环”经济发展战略的支撑。

国际金融论文怎么写

“双循环”是中国第十四个五年计划(2021-2025年)及其后的核心。该战略包括利用中国庞大的国内市场,同时保持现有的“开放”政策,以创造更平衡的发展。因此,未来五年的经济发展将更多地依赖国内消费和技术创新。收入的增加和城市化进程将确保中国仍然是海外和国内零售商的一个有吸引力的零售目的地,政府也将提供更高的激励。

..........................

2.2国际股票市场现状分析

2020年,新冠肺炎疫情对微观层面的企业、全球产业链、贸易往来、政策调控产生了重大影响。“二战”以来,此次是全球经济最严重的衰退,对国际和国内资本市场的影响是尖锐的,在股票市场上出现了剧烈的价格调整。

发达经济体的金融状况进一步缓和,新兴市场的金融状况总体上保持平稳。由于持续的政策支持推动了全球经济反弹,金融稳定风险得到了遏制。然而,随着疫情感染率的上升和复苏力度的不确定性增加,投资者越来越担心经济前景。

在世界许多地区,货币和财政政策支持仍然至关重要。中央银行应就货币政策的未来立场提供明确的指导,以避免金融状况的无理收紧,并将市场波动风险降至最低。货币当局应保持警惕,如果价格压力比预期的更为持续,则应迅速采取行动,应对通胀预期可能出现的任何不调整。健全的资产监管框架,以及更广泛的分散金融市场,必须成为全球政策议程上的优先事项。

.............................

3股市联动性机制分析 ...................................... 26

3.1股市泡沫形成和演进过程 ..................................... 26

3.1.1泡沫的形成机制 ...................................... 26

3.1.2泡沫的演进过程 ..................................... 27

4股市泡沫状态识别与测量 ................................... 31

4.1数据选取与分段 ..................................... 31

4.1.1主要股市指数选取 ......................................... 31

4.1.2数据划分时间与依据 ........................... 32

5网络模型构建与分析 ................................... 53

5.1网络模型构建方法 .................................... 53

5.1.1依赖网络构建方法 ....................................... 53

5.1.2中心网络构建方法 ................................ 54

5网络模型构建与分析

5.1网络模型构建方法

由于本文构建的邻接矩阵并非对称的,所以可以依据此探究网络的相关性方向与程度。本文主要采用Wu et al.(2020)的方法计算“TO”“FROM”“NET”“TOTAL”值。其中“TO”值代表某节点对其余节点的总溢出效应的影响;“FROM”值是其余节点对该节点的总依赖性;“NET”值表示“TO”值与“FROM”值之差;“TOTAL”值贼表示整个网络的联系的紧密性,由总“TO”“FROM”值加总所得。综合这几类值的分析,可以得出节点在网络中的作用。

国际金融论文参考

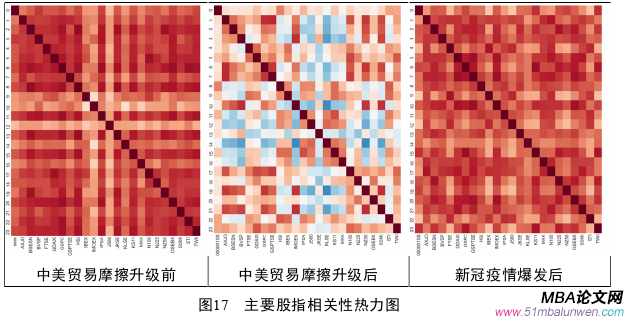

如图17中所示,对中美贸易摩擦升级前、中美贸易摩擦升级后和新冠疫情爆发后的相关性热力图进行对比。图中可以明显地看出,中美贸易摩擦升级后,国际主要股票市场指数之间的相关性发生了显著下降,新冠疫情发生后,国际主要股票市场指数之间的相关性明显上升。

这是由于,在中美贸易摩擦升级谈判期间,此负面事件的发生主要集中在两国范围内,在国际范围内,信息传递并不充分,且市场波动性此时由于政策频繁颁布而变大,市场参与者变得更加谨慎,因此,此时股票市场联动有所减弱。

.......................

6结论与建议

6.1研究结论

6.1.1泡沫积累与破裂状态长期存续

金融泡沫积累与破裂状态长期存续。通过LPPL模型的参数拟合发现,泡沫积累阶段和泡沫破裂阶段在每个主要金融市场的所有时间段内均可以被识别到。这是由于金融市场投资环境复杂,市场参与者很难做出最优选择,再加上对市场的影响因素是不断发生的,颁布政策或发生事件都会影响到投资者情绪和投资策略,因而泡沫状态长期存续。此外,市场参与者自身又会作为影响股指价格的影响因素,让泡沫的产生与破裂不断发生。

6.1.2 重大事件冲击导致金融泡沫累积

中美贸易摩擦升级和新冠疫情爆发后,国际主要股指大多都陷入快速的泡沫积累状态中。这是因为在事件发生后,各国会出台不同类型和力度的纾困措施,因此股市基本面变化较快,市场参与者情绪更为敏感,容易造成股市泡沫的累积。此外,从主要股指走势图可以看出,重大事件对全球金融市场造成的冲击需要较长段时间恢复,在恢复期中,市场预期相比平时更有可能反应过度,从而导致金融泡沫的形成。

6.1.3各国金融市场泡沫状态之间存在联动性

根据股市泡沫状态数据绘制的依赖网络图可看出,各国股市节点之间均存在联动性,市场间存在溢出效应,在中美贸易摩擦升级和新冠疫情爆发前后,依赖网络图依然稳定,证明市场间依然存在联动性。股市泡沫形成来自噪声交易者和有限理性代理人的相互模仿和“羊群效应”等,又由于国际资本在国际市场流通,金融市场泡沫状态间存在联动性。

参考文献(略)

- 股指期货对金融股市波动的影响研究2018-02-03

- P2P网络金融借贷满标概率预测研究2018-03-03

- 融资约束视角下的股权结构与投资-现金流敏感性的关...2018-03-17

- 沪港通对我国内地股市的金融影响研究2018-03-31

- 引入媒介货币后中日汇率变动对双边金融贸易的影响2018-04-11

- 基于估值效应的国际金融投资头寸比较研究2018-05-28

- 投资者异质性对金融股票市场价格发现功能的影响研究2018-06-12

- 我国金融股票市场大宗交易价格效应研究2018-06-28

- 中新股指期货的价格联动及金融波动溢出效应研究2018-07-11

- 金融发展对二氧化碳排放的影响2018-07-27