美联储数量型货币政策对我国通货膨胀的时变影响分析

时间:2023-03-04 来源:www.51mbalunwen.com

本文是一篇国际金融论文,笔者认为警惕美联储即将启动的资产负债表正常化计划对我国的冲击影响。在过去两年内,美国面临着“薪资-通胀螺旋”成本推动型通货膨胀压力,而国际大宗商品价格的输入性冲击,更令美国通货膨胀水平得以持续“狂欢”。

1. 绪论

1.1 研究背景

步入后危机时代以来,全球经济复苏迟滞或显脆弱,国际金融环境不确定性持续增加,菲利普斯曲线开始变得更趋于平坦,低利率、低通胀、高增长、高储蓄和高投资并存的缓和局面成为经济发展的鲜明主旋。在日本、美国、欧盟等经济体着力于提振通胀、刺激经济增长的背景下,货币政策宽松呈现出愈演愈烈且不可逆转之趋势。随着全球均衡利率水平不断走低,主要发达国家货币政策空间渐为狭仄,面对零利率下限约束的困境,量化宽松和前瞻性指引等非常规货币政策应运而生。但非常规货币政策“疗效”有限,进一步打开传统货币政策空间并使利率走廊进一步下移逐渐成为了迫切需要,因此,日本及一些欧洲国家相继步入了名义负利率政策阶段(张龙等,2021)。然而,在新冠疫情爆发之前相当长的一段时间内,超强度宽松货币政策刺激并没有买到通胀,学界普遍出现了货币数量论失效的观点(陈彦斌等,2015;Teles和Uhlig,2010),日本持续多年处于通缩状态,近十年来欧元区通胀水平普遍远低于2%,美国经济也没有恢复到危机前的强劲态势。

国际金融论文怎么写

在此经济困境下,以财政刺激为核心的凯恩斯主义观点及实践不断升温,以财政赤字货币化为鲜明主张的现代货币理论(MMT)倍受追捧。层层加码的量化宽松已逐渐成为一些发达国家为市场提供充足流动性的首选,过量的货币供给正逐步加剧市场对于严重通货膨胀地担忧,货币供给助推下的资产价格攀升等问题一直在持续。然而,当前持续上涨的资产价格似乎并未引起各大央行的足够重视,超量宽松仍然是政策的主要方向。2020年8月份,美国联邦公开市场委员会发表了政策声明,宣布了接下来以就业为主,实行灵活的“平均通胀目标制”的货币政策准则;2021年3-4月,美国、日本和欧洲央行相继公布利率决议,并表示将维持现行基准利率不变(日欧央行维持负利率,美联储保持零利率),同时与之配套的还有高强度的数万亿财政刺激计划。

.................................

1.2 研究意义

本文的研究兼具理论和现实两方面意义,有助于我们全面系统地认识美联储数量型货币政策对我国通货膨胀影响的时变性结构性特点以及传导渠道机制的作用情况。

本文的理论意义在于:在前人研究基础之上,重新系统梳理了美联储数量型货币政策对我国通货膨胀影响的传导渠道机制,并通过实证分析,验证了本文所提出的渠道机制的合理性;其次,实证分析了美联储数量型货币政策紧缩和扩张两种状态对我国通货膨胀的非对称溢出影响,弥补了此研究方向的空白;最后,本文通过对三大传导机制进行实证分析,并运用三大机制的强弱关系,对美联储数量型货币政策对我国通货膨胀上下游影响的结构性差异特点作出了有力解释。

本文的现实意义在于:重新审视美联储数量型货币政策对于我国通货膨胀的影响,对于保持国内物价稳定、经济平稳增长和防范化解宏观金融风险都具有重要作用。在经济新常态下,这顺应了我国谋求经济高质量发展的重要议题,并对于抵御外部结构性冲击、构建内外联动的新发展格局以及全力构建中国特色社会主义现代化经济体系都有重要意义。

............................

2. 文献综述

2.1 输入型通货膨胀理论基础及实证研究

输入型通货膨胀的研究可以追溯到上世纪70年代初期,在第一次石油危机全面爆发之际,国际原油价格持续飙升,大部分依赖原油进口的西方国家遭受到了严重的外源性供给冲击,并直接造成了西方国家居高不下的通货膨胀现象,输入型通货膨胀从此受到了国外学者的广泛关注。Cagan(1980)率先提出“输入型通货膨胀”源自于一种“外源性冲击因素”,并且这种因外源性冲击所形成的通货膨胀难以被国内所控制。Darby(1981)则对输入型通货膨胀的定义作了进一步地补充解释,并认为输入型通货膨胀是由超过供给的有效需求的异常流入或不断增加的进口成本引起的。

在世界经济发展与合作日益密切的开放背景下,输入型通货膨胀已经成为屡见不鲜的经济现象,通货膨胀在国际间的传导逐渐引起了众多外国学者的关注和研究。在开放宏观经济条件下,关于输入型通货膨胀的研究主要可以分为基于贸易渠道对实体经济传导作用的“通货膨胀结构论”和基于资本渠道强调货币对物价水平传导作用的“通货膨胀货币论”两大类。

..................................

2.2 美联储货币政策的溢出效应研究

过量的货币供给是造成通货膨胀的重要条件,货币供给与通货膨胀的长期正相关关系也同样得到了很多学者的验证(Binner,2010;Jonsson,2001;McCandless和Weber,1995),而美联储货币政策对外国通货膨胀的货币溢出效应更是如此。美联储货币政策通常会对新兴市场宏观经济造成较大的负向冲击,如Mackowiak(2007)运用结构VAR模型实证研究发现,典型新兴市场的物价水平对美联储政策的响应力度要远远超过美国境内物价水平对美联储政策的响应力度。在通货膨胀水平越来越“由国外决定”的背景下(Forbes,2019),关注美联储数量型货币政策对我国通货膨胀的影响具有着重要意义,并引起了众多学者的研究和关注。接下来,本文将首先对美联储货币政策溢出效应的机理作简述,然后分别从美联储货币紧缩、扩张及非对称溢出效应三个方面来进行文献梳理。

2.2.1 美联储货币政策溢出效应的理论机制

开放经济下,一国货币政策可以通过商品市场、货币市场和外汇市场等渠道对外国产生外溢性影响,蒙代尔、弗莱明、多恩布什等知名经济学家均已对此进行了理论框架搭建及经济学阐述。具体到美联储货币政策对外国通货膨胀水平的溢出影响方面,其内在逻辑与通货膨胀国际间传导的理论基础及渠道机制相类似。基于“通货膨胀综合论”,美联储货币政策每次调整均可以通过利率汇率、贸易及资本等传导渠道和机制对外国通货膨胀水平产生溢出影响。

在美联储货币政策对外国通货膨胀溢性影响的渠道机制研究方面,Hoffmann和Loeffler(2014)指出美联储货币政策地调整会引起国际资本流动,进而影响各国市场价格水平,因此强调资本渠道在货币政策溢出过程中的重要性。刘少云(2016)认为美联储数量型货币政策所创造的巨大流动性会通过贸易渠道、资本渠道以及汇率渠道对我国全社会物价水平造成直接或者间接上的影响。同样的结论得到了其他学者的实证支持,安辉等(2017)通过构建FAVAR模型实证研究发现,美国货币政策会通过成本推动、资金输入以及货币扩张等多种传导作用机制对我国通胀水平产生影响,并且与我国通货膨胀水平的相关关系为正向。成月(2016)则重点分析了美联储数量型货币政策通过国际大宗商品价格和国际资本流动两个渠道对我国通货膨胀的传导影响。肖卫国和兰晓梅(2017)则认为,资本、利率和汇率渠道是影响作用的主要传导渠道。

..................................

3. 特征事实描述与传导机理分析 ...................... 22

3.1 美联储货币政策的演变及实践 ........................ 22

3.2 我国通货膨胀演进的特征事实描述 ..................... 25

4.美联储数量型货币政策对我国通货膨胀影响的实证研究............................. 36

4.1 TVP-VAR模型的构建及分析方法 .............................. 36

4.2 变量的选取及数据处理说明 .......................... 39

5. 美联储数量型货币政策对我国通货膨胀影响的渠道机制实证研究 .......... 54

5.1 价格输入机制实证分析 .............................. 54

5.2 需求驱动机制实证分析 .................................. 58

5. 美联储数量型货币政策对我国通货膨胀影响的渠道机制实证研究

5.1 价格输入机制实证分析

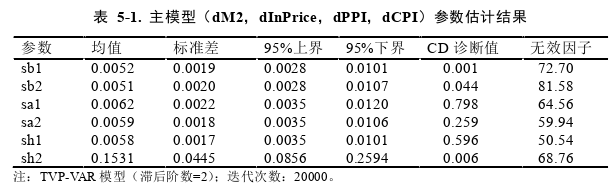

表5-1给出了价格输入机制的研究模型(dM2,dInPrice,dPPI,dCPI)参数的后验均值、标准差、95%置信区间、CD值和无效因子。其模拟结果显示,各参数的后验均值均位于95%置信区间内,基于Geweke的CD收敛诊断值均远小于5%显著性水平的临界值1.96,表明模型所有参数均不能拒绝收敛到其后验分布的零假设。此外,无效因子最大值为81.58,这表明在抽样20000次至少可以得到20000/81.58=245个不相关样本。以上检验结果表明,MCMC抽样结果有效。

国际金融论文参考

对于等间隔时变脉冲响应图,我们将提前期(时间间隔)设置为2期(2个月,黑色点线表示)、4期(4个月,蓝色虚线表示)和6期(半年,红色实线表示),并分别对应因变量在短期、中期和长期的动态响应路径。同时,我们仍然选取t=2008.11、t=2017.10和t=2020.03为本节分析的关键时点,并在时点脉冲响应图中分别用黑色点虚线、蓝色长虚线和红色实线来描述各变量的滞后响应路径。

.........................

6. 结论及启示

6.1 主要研究结论

本文以2008年8月至2021年12月为样本区间,选取美国货币供应量M2、我国工业生产者出厂价格指数PPI、我国消费者物价指数CPI、我国进口商品价格指数InPrice、我国净出口贸易额NetExport、与我国净资本流入额NetCash的月度数据来分组分渠道构建TVP-VAR模型,并在参数估计时运用马尔科夫链蒙特卡洛模拟和贝叶斯推断的算法,并运用等间隔时变脉冲响应图和关键时点脉冲响应图来描绘分析变量间冲击响应的动态路径,厘清并验证了美联储数量型货币政策对我国通货膨胀水平影响的三大传导机制:价格输入机制、需求驱动机制和资本流动机制,捕捉到了美联储数量型货币政策对我国通货膨胀水平影响的结构性差异,以及美联储货币政策转向时期对我国通货膨胀水平的非对称性动态冲击影响,并且用三大机制的动态强弱关系为实证结果作出了合理的解释。本文研究发现:

(1)在美国数量型货币政策对我国通货膨胀产生影响的三大传导机制中,价格输入机制和需求驱动机制机制较为畅通,而资本流动机制的作用效果略显逊色。价格输入机制主要对我国PPI形成正向冲击,需求驱动机制对我国PPI和CPI的正向冲击效果相当,但需求驱动机制对我国CPI的影响力度在逐年减小,资本流动机制对我国CPI正向冲击效果较为明显;

(2)在整个研究样本期间内,美联储数量型货币政策对我国上游PPI的总体影响明显为正向且愈发显著,持续期大致在半年左右,而对我国下游CPI的影响一直不太明显。这可能是因为,三大机制的强弱关系以及我国央行偏爱关注CPI水平并拥有杰出的调控能力等因素,共同导致了美联储数量型货币政策对我国通货膨胀影响的结构性差异;

参考文献(略)

1. 绪论

1.1 研究背景

步入后危机时代以来,全球经济复苏迟滞或显脆弱,国际金融环境不确定性持续增加,菲利普斯曲线开始变得更趋于平坦,低利率、低通胀、高增长、高储蓄和高投资并存的缓和局面成为经济发展的鲜明主旋。在日本、美国、欧盟等经济体着力于提振通胀、刺激经济增长的背景下,货币政策宽松呈现出愈演愈烈且不可逆转之趋势。随着全球均衡利率水平不断走低,主要发达国家货币政策空间渐为狭仄,面对零利率下限约束的困境,量化宽松和前瞻性指引等非常规货币政策应运而生。但非常规货币政策“疗效”有限,进一步打开传统货币政策空间并使利率走廊进一步下移逐渐成为了迫切需要,因此,日本及一些欧洲国家相继步入了名义负利率政策阶段(张龙等,2021)。然而,在新冠疫情爆发之前相当长的一段时间内,超强度宽松货币政策刺激并没有买到通胀,学界普遍出现了货币数量论失效的观点(陈彦斌等,2015;Teles和Uhlig,2010),日本持续多年处于通缩状态,近十年来欧元区通胀水平普遍远低于2%,美国经济也没有恢复到危机前的强劲态势。

国际金融论文怎么写

.................................

1.2 研究意义

本文的研究兼具理论和现实两方面意义,有助于我们全面系统地认识美联储数量型货币政策对我国通货膨胀影响的时变性结构性特点以及传导渠道机制的作用情况。

本文的理论意义在于:在前人研究基础之上,重新系统梳理了美联储数量型货币政策对我国通货膨胀影响的传导渠道机制,并通过实证分析,验证了本文所提出的渠道机制的合理性;其次,实证分析了美联储数量型货币政策紧缩和扩张两种状态对我国通货膨胀的非对称溢出影响,弥补了此研究方向的空白;最后,本文通过对三大传导机制进行实证分析,并运用三大机制的强弱关系,对美联储数量型货币政策对我国通货膨胀上下游影响的结构性差异特点作出了有力解释。

本文的现实意义在于:重新审视美联储数量型货币政策对于我国通货膨胀的影响,对于保持国内物价稳定、经济平稳增长和防范化解宏观金融风险都具有重要作用。在经济新常态下,这顺应了我国谋求经济高质量发展的重要议题,并对于抵御外部结构性冲击、构建内外联动的新发展格局以及全力构建中国特色社会主义现代化经济体系都有重要意义。

............................

2. 文献综述

2.1 输入型通货膨胀理论基础及实证研究

输入型通货膨胀的研究可以追溯到上世纪70年代初期,在第一次石油危机全面爆发之际,国际原油价格持续飙升,大部分依赖原油进口的西方国家遭受到了严重的外源性供给冲击,并直接造成了西方国家居高不下的通货膨胀现象,输入型通货膨胀从此受到了国外学者的广泛关注。Cagan(1980)率先提出“输入型通货膨胀”源自于一种“外源性冲击因素”,并且这种因外源性冲击所形成的通货膨胀难以被国内所控制。Darby(1981)则对输入型通货膨胀的定义作了进一步地补充解释,并认为输入型通货膨胀是由超过供给的有效需求的异常流入或不断增加的进口成本引起的。

在世界经济发展与合作日益密切的开放背景下,输入型通货膨胀已经成为屡见不鲜的经济现象,通货膨胀在国际间的传导逐渐引起了众多外国学者的关注和研究。在开放宏观经济条件下,关于输入型通货膨胀的研究主要可以分为基于贸易渠道对实体经济传导作用的“通货膨胀结构论”和基于资本渠道强调货币对物价水平传导作用的“通货膨胀货币论”两大类。

..................................

2.2 美联储货币政策的溢出效应研究

过量的货币供给是造成通货膨胀的重要条件,货币供给与通货膨胀的长期正相关关系也同样得到了很多学者的验证(Binner,2010;Jonsson,2001;McCandless和Weber,1995),而美联储货币政策对外国通货膨胀的货币溢出效应更是如此。美联储货币政策通常会对新兴市场宏观经济造成较大的负向冲击,如Mackowiak(2007)运用结构VAR模型实证研究发现,典型新兴市场的物价水平对美联储政策的响应力度要远远超过美国境内物价水平对美联储政策的响应力度。在通货膨胀水平越来越“由国外决定”的背景下(Forbes,2019),关注美联储数量型货币政策对我国通货膨胀的影响具有着重要意义,并引起了众多学者的研究和关注。接下来,本文将首先对美联储货币政策溢出效应的机理作简述,然后分别从美联储货币紧缩、扩张及非对称溢出效应三个方面来进行文献梳理。

2.2.1 美联储货币政策溢出效应的理论机制

开放经济下,一国货币政策可以通过商品市场、货币市场和外汇市场等渠道对外国产生外溢性影响,蒙代尔、弗莱明、多恩布什等知名经济学家均已对此进行了理论框架搭建及经济学阐述。具体到美联储货币政策对外国通货膨胀水平的溢出影响方面,其内在逻辑与通货膨胀国际间传导的理论基础及渠道机制相类似。基于“通货膨胀综合论”,美联储货币政策每次调整均可以通过利率汇率、贸易及资本等传导渠道和机制对外国通货膨胀水平产生溢出影响。

在美联储货币政策对外国通货膨胀溢性影响的渠道机制研究方面,Hoffmann和Loeffler(2014)指出美联储货币政策地调整会引起国际资本流动,进而影响各国市场价格水平,因此强调资本渠道在货币政策溢出过程中的重要性。刘少云(2016)认为美联储数量型货币政策所创造的巨大流动性会通过贸易渠道、资本渠道以及汇率渠道对我国全社会物价水平造成直接或者间接上的影响。同样的结论得到了其他学者的实证支持,安辉等(2017)通过构建FAVAR模型实证研究发现,美国货币政策会通过成本推动、资金输入以及货币扩张等多种传导作用机制对我国通胀水平产生影响,并且与我国通货膨胀水平的相关关系为正向。成月(2016)则重点分析了美联储数量型货币政策通过国际大宗商品价格和国际资本流动两个渠道对我国通货膨胀的传导影响。肖卫国和兰晓梅(2017)则认为,资本、利率和汇率渠道是影响作用的主要传导渠道。

..................................

3. 特征事实描述与传导机理分析 ...................... 22

3.1 美联储货币政策的演变及实践 ........................ 22

3.2 我国通货膨胀演进的特征事实描述 ..................... 25

4.美联储数量型货币政策对我国通货膨胀影响的实证研究............................. 36

4.1 TVP-VAR模型的构建及分析方法 .............................. 36

4.2 变量的选取及数据处理说明 .......................... 39

5. 美联储数量型货币政策对我国通货膨胀影响的渠道机制实证研究 .......... 54

5.1 价格输入机制实证分析 .............................. 54

5.2 需求驱动机制实证分析 .................................. 58

5. 美联储数量型货币政策对我国通货膨胀影响的渠道机制实证研究

5.1 价格输入机制实证分析

表5-1给出了价格输入机制的研究模型(dM2,dInPrice,dPPI,dCPI)参数的后验均值、标准差、95%置信区间、CD值和无效因子。其模拟结果显示,各参数的后验均值均位于95%置信区间内,基于Geweke的CD收敛诊断值均远小于5%显著性水平的临界值1.96,表明模型所有参数均不能拒绝收敛到其后验分布的零假设。此外,无效因子最大值为81.58,这表明在抽样20000次至少可以得到20000/81.58=245个不相关样本。以上检验结果表明,MCMC抽样结果有效。

国际金融论文参考

.........................

6. 结论及启示

6.1 主要研究结论

本文以2008年8月至2021年12月为样本区间,选取美国货币供应量M2、我国工业生产者出厂价格指数PPI、我国消费者物价指数CPI、我国进口商品价格指数InPrice、我国净出口贸易额NetExport、与我国净资本流入额NetCash的月度数据来分组分渠道构建TVP-VAR模型,并在参数估计时运用马尔科夫链蒙特卡洛模拟和贝叶斯推断的算法,并运用等间隔时变脉冲响应图和关键时点脉冲响应图来描绘分析变量间冲击响应的动态路径,厘清并验证了美联储数量型货币政策对我国通货膨胀水平影响的三大传导机制:价格输入机制、需求驱动机制和资本流动机制,捕捉到了美联储数量型货币政策对我国通货膨胀水平影响的结构性差异,以及美联储货币政策转向时期对我国通货膨胀水平的非对称性动态冲击影响,并且用三大机制的动态强弱关系为实证结果作出了合理的解释。本文研究发现:

(1)在美国数量型货币政策对我国通货膨胀产生影响的三大传导机制中,价格输入机制和需求驱动机制机制较为畅通,而资本流动机制的作用效果略显逊色。价格输入机制主要对我国PPI形成正向冲击,需求驱动机制对我国PPI和CPI的正向冲击效果相当,但需求驱动机制对我国CPI的影响力度在逐年减小,资本流动机制对我国CPI正向冲击效果较为明显;

(2)在整个研究样本期间内,美联储数量型货币政策对我国上游PPI的总体影响明显为正向且愈发显著,持续期大致在半年左右,而对我国下游CPI的影响一直不太明显。这可能是因为,三大机制的强弱关系以及我国央行偏爱关注CPI水平并拥有杰出的调控能力等因素,共同导致了美联储数量型货币政策对我国通货膨胀影响的结构性差异;

参考文献(略)

相关阅读

- 股指期货对金融股市波动的影响研究2018-02-03

- P2P网络金融借贷满标概率预测研究2018-03-03

- 融资约束视角下的股权结构与投资-现金流敏感性的关...2018-03-17

- 沪港通对我国内地股市的金融影响研究2018-03-31

- 引入媒介货币后中日汇率变动对双边金融贸易的影响2018-04-11

- 基于估值效应的国际金融投资头寸比较研究2018-05-28

- 投资者异质性对金融股票市场价格发现功能的影响研究2018-06-12

- 我国金融股票市场大宗交易价格效应研究2018-06-28

- 中新股指期货的价格联动及金融波动溢出效应研究2018-07-11

- 金融发展对二氧化碳排放的影响2018-07-27