新冠疫情对国际贸易类上市公司股票波动率的影响

时间:2023-02-14 来源:www.51mbalunwen.com

本文是一篇国际金融论文,本研究对疫情冲击强度随时间的变化做了检验,发现:国际贸易类上市公司股票的波动率、换手率、市盈率受疫情影响均会显著上升,波动率与换手率是在疫情爆发后一个月内迅速猛增,但这种变化趋势是逐渐减弱的;市盈率则在两个月内受影响程度逐渐增大,之后随着时间推移慢慢降低。

1 前言

1.1 研究背景

我国的资本市场起步较晚,二十世纪八十年代才开始萌芽,深圳证券交易所与上海证券交易所建立之后,我国的证券交易才正式起步,同时代的日本证券市场总市值就有三万亿美元,美国的市场总市值在1991年时就达到了四万亿美元。但我国资本市场经30年的大力发展,正在以极快的速度迅速追赶着西方发达国家,2019年时,我国证券市场的总市值已为八点五万亿美元,仅次于美国。 在这一年,新型冠状病毒爆发正在全球200多个国家和地区加速传播,意大利、美国、墨西哥、印度成为此次疫情的震中地区。世界各国采取不同的卫生措施来阻挡疫情的蔓延,相继实施“封城”计划甚至“封国”计划,新冠肺炎病毒在我国的蔓延十分迅速,又恰逢春节,不仅多数在外地务工人员要返乡,春节期间的家人团聚与走亲访友活动也为病毒的传播提供了极佳的途径。为防止此病毒在武汉以外的省市自治区过度传播,我国政府决定对国内人口的流动实施严格管制,于2020年1月23日实施了对武汉的“封城”计划,其他省市自治区的公路、铁路、机场等也实施了禁止通行的严格措施,普通市民也积极响应居家隔离的号召“就地过年”且非必要不外出。不仅人们的正常生活面临困难,企业的生产活动也受到比较大的影响。控制疫情蔓延的封闭措施可以阻断病毒传播,但企业也陷入进退两难的境地:企业若大规模复工复产,会造成员工聚集与人员大规模流动,使疫情蔓延加速与升级,即使复工也难以保证上下游供应商与承销商以及产业链的完整,另一方面,若企业所在地区的疫情再升级,企业不得不再次实施隔离措施时,企业的经营与管理成本将大大增加。

在这一年,新型冠状病毒爆发正在全球200多个国家和地区加速传播,意大利、美国、墨西哥、印度成为此次疫情的震中地区。世界各国采取不同的卫生措施来阻挡疫情的蔓延,相继实施“封城”计划甚至“封国”计划,新冠肺炎病毒在我国的蔓延十分迅速,又恰逢春节,不仅多数在外地务工人员要返乡,春节期间的家人团聚与走亲访友活动也为病毒的传播提供了极佳的途径。为防止此病毒在武汉以外的省市自治区过度传播,我国政府决定对国内人口的流动实施严格管制,于2020年1月23日实施了对武汉的“封城”计划,其他省市自治区的公路、铁路、机场等也实施了禁止通行的严格措施,普通市民也积极响应居家隔离的号召“就地过年”且非必要不外出。不仅人们的正常生活面临困难,企业的生产活动也受到比较大的影响。控制疫情蔓延的封闭措施可以阻断病毒传播,但企业也陷入进退两难的境地:企业若大规模复工复产,会造成员工聚集与人员大规模流动,使疫情蔓延加速与升级,即使复工也难以保证上下游供应商与承销商以及产业链的完整,另一方面,若企业所在地区的疫情再升级,企业不得不再次实施隔离措施时,企业的经营与管理成本将大大增加。

1.2 研究意义

1.2.1 理论意义

基于资本资产定价模型(CAPM模型)以及有效市场假说(EMH)所认为的资本市场,可以解释有限的金融现象但却不可解释更多的金融异象,例如羊群效应、市场过度反应等,而行为金融学的出现则可解释部分金融异象。投资者行为在行为金融领域的研究中有举足轻重的地位,且在各种投资策略的实践中越来越被考虑到。在全球疫情蔓延的背景下,投资者的投资行为所受影响是十分值得研究的,新冠肺炎蔓延对全球经济、贸易、金融造成的重大影响也是值得深入的,但学术界大多数关于疫情的文献都从理论方面出发,探讨疫情对经济造成的负面冲击、提出恢复经济发展的意见与建议,但从微观角度出发而探寻疫情冲击的具体细节的文献相对较少。本文则基于计量经济学的角度,实证地探寻疫情对国际贸易类上市公司股价的影响,衡量新冠疫情对国贸类上市公司股票冲击的大小与方向,解释了新冠疫情蔓延对投资者行为影响的路径,提供了对突发事件衡量的崭新角度,丰富了相关理论。

另一方面,目前现有的文献库中,突发事件对资本市场影响领域虽有学者涉及,但由于疫情爆发等突发事件极大的不确定性,学者们的研究也仅限对上市公司收益率、换手率的研究,而关于股票波动率、以及突发事件对资本市场产生影响背后的影响路径等细节的研究存在缺失。本文从立足于国际贸易市场的角度,将新冠疫情这种突发事件与股票市场所受影响相联系,实证地探寻疫情爆发对我国国际贸易类上市公司股票波动影响的方向与程度,并且更深一步的探寻了新冠疫情爆发对资本市场影响的内在传导机制与影响路径。不仅可以研究股票市场对突发事件的影响,还有助于理解突发事件对资本市场投资者情绪的作用。

2 文献综述

2.1 突发事件的文献综述

此次新冠疫情的爆发,在2020年1月31号被世界卫生组织(WHO)正式定义为“国际关注的突发公共卫生事件”,国内外的宏观经济研究者在研究突发性事件时,使用了不同的模型进行研究。Rietz(2010)在研究宏观经济时,首次在Lucas宏观模型中加入灾难性风险,他认为在研究宏观经济与资本市场运行时,灾难性事件爆发的可能性与风险性不可忽视,流行或传染性疾病的全球大爆发与蔓延是重大的灾难性事件,而传染性疾病一般是通过影响人类的活动进而影响经济,会对受影响地区的行业的生产与消费产生冲击与影响。Torój(2013)在动态随机一般均衡(DSGE)的宏观模型中,以波兰为研究的对象,分析研究了波兰流感对经济造成的冲击与影响。Gourio(2012)将灾难事件的爆发加入真实经济周期(Real Business Cycle)宏观模型中,并以西方国家的宏观经济为基础进行分析研究,而我国学者陈国进等人在加入了灾难风险的真实经济周期模型中分析了我国的宏观经济,并深入研究了国家的宏观政策尤其是财政政策对灾后经济恢复的作用与影响。

很多研究者也使用了计量经济学模型来研究突发事件对市场造成的影响。在战争方面,Rigobon和Sack(2005)研究了美国金融市场在伊拉克战争期间的变化,使用工具变量的方法(Instrument Variable Approach)和广义矩估计的方法 (Generalized Method-of-Moments Estimation)来做研究,他们发现:在美伊战争期间,美国企业的股票价格整体(标普500指数)下降明显,十年期国债收益率呈下降形势,此外,美元也在此期间呈贬值趋势。Ouadghiri 和Peillex(2018)认为投资者会将恐怖袭击与伊斯兰金融互相联系,他们通过使用双重差分模型发现:即使恐怖袭击并非由伊斯兰教徒发起的,公众对伊斯兰金融的关注度也会在恐怖主义袭击之后暴涨,同时美国伊斯兰指数(US Islamic indices)会巨幅下降,伊斯兰相关的金融产品的价格下降程度明显且显著。Apergisa 和Apergisb(2016)发现在2015年的11月13日的巴黎恐怖袭击事件之后的短时间内,二十四家大型全球性的军工上市企业的平均异常收益率(Average Abnormal Returns)和累计平均异常收益率(Cumulative Average Abnormal Returns)显著提高。

2.2 间接效应的研究

检验中介效应的最流行的方法是Baron,Kenny(1986)与Judd(1981)提出的逐步检验法,通过观察系数的显著性或Sobel检验(Sobel,1982,1988)来检验中介效应的存在性。但近些年来,学界普遍对其提出了质疑,Preacher和Hayes(2004)认为逐步法的检验力较弱,并且Sobel Test依赖于系数的正态分布,若未先验分布则会使检验结果犯第一类错误的概率上升(当假设检验拒绝了实际上成立的零假设时,所犯的错误称为第一类错误),之后他们便提出了用于检验间接效应的自举法(Bootstrap Approach),即使较弱的中介效应与调节效应也可被检验出来。另一方面,虽逐步检验法的检验力较弱,但若使用此方法就可发现中介与调节效应,则说明相关变量的中介或调节作用足够显著(逐步检验法在本文“稳健性检验”部分使用)。

事实上,心理学、管理学等领域关注的变量大多是潜变量,如人格特质、主观幸福感、抑郁情绪等,此类变量往往无法直接测量,需要借助外显的测量指标进行估计,直接使用多元线性回归分析则将潜变量当做外显变量处理,忽略了测量误差的存在,这可能导致对于中介效应和调节效应的估计偏差(Cheung和Lau,2008; Ledgerwood和Shrout,2011),另一方面,Lacobucc(i2007)使用一系列的蒙特卡洛模拟(Monte Carlo Simulation)后发现,线性回归分析框架下的中介效应的标准误较大,使得参数估计并不准确,而它们提出的用于间接效应检验的结构方程法(Structural Equation Model)可以解决这一问题。

随着各领域研究的深入,单纯的中介模型和调节模型难以满足复杂研究问题的需要;越来越多研究者开始关注整合模型,从而解释复杂的心理现象(Ivanova,2020; Wang,2018)。整合模型主要包括有调节中介模型(Moderated Mediation Model)和中介调节模型(Mediated Moderation Model)。

3 理论基础与发展 ............................. 11

3.1 理论基础 ....................................... 11

3.1.1 中介效应的理论基础 ................ 11

3.1.2 调节效应的理论基础 ......................... 13

4 结果展示与分析 ..................................... 18

4.1 变量定义 ............................... 18

4.1.1 解释变量 ..................................... 18

4.1.2 被解释变量 ................................. 18

5 疫情爆发对国贸类股票的时间效应与差异性检验 .......................... 29

5.1 时间效应 ........................... 29

5.2 差异性检验 ......................... 31

6 稳健性检验

6.1 双重差分模型的检验

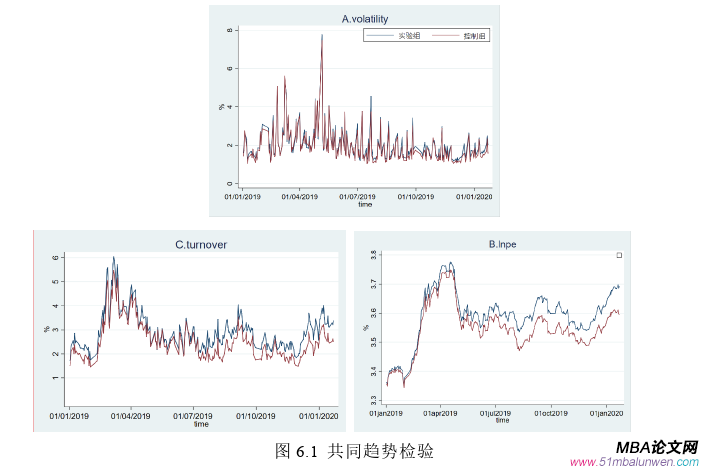

6.1.1 共同趋势检验

事实上,双重差分模型的构建需要对以下问题做出回答:新冠疫情的爆发时间点是否随机?是否符合共同趋势假定?首先,我们可以十分客观的笃定,新冠疫情的爆发是不可能被提前预知,即上市公司不可能预知疫情在什么时间点爆发或在什么情况下有多大程度的影响,并不可能作出提前的调整。关于平行趋势检验,如图6.1所示,选取在2020年1月23日封城前的数据,观察实验组(国贸类股票)与控制组(非国贸类股票)的随时间变化的情况,在A图中,实验组与控制组的股票波动率基本在2%左右,且变化趋势基本相同,即使在异常高的点位上,两组的数据也呈现跟随状态,表示在疫情爆发前实验组与控制组股票的波动率变化呈现相同趋势。在B图和C图中,可以观察到实验组与控制组的换手率均具有相似的变化趋势,市盈率对数亦如此,即同时上升或下降,部分时段的曲线甚至完全重合,因此共同趋势检验通过。表示在疫情爆发前实验组与控制组股票的波动率、换手率、市盈率变化呈现明显的平行趋势,意味着使用双重差分模型是可行的。 7 结论与启示

7 结论与启示

7.1 结论

新型冠状病毒在全球范围内蔓延的背景下,本文选取2020年1月23日武汉封城为标志,采用双重差分法考察了疫情蔓延对我国国际贸易类上市公司股票波动率的影响,再使用结构方程对疫情冲击的传导机制进行研究,使用双重差分模型检验了疫情冲击的时间效应,最后,在原双重差分模型的基础上构建虚拟变量,以检验国际贸易公司里涉及金融业务与不涉及金融业务的差异、国有企业与非国有企业的差异。 本研究得出以下结论:

(1)整体上,新冠疫情的爆发使我国国际贸易类上市公司股票的波动率显著上升。

(2)在传导机制的探索中,研究发现疫情爆发的冲击是通过影响国际贸易类上市公司股票的换手率来影响其波动率的,即新冠疫情爆发对国际贸易类股票波动率的影响中,换手率起中介作用。

(3)更进一步的,研究发现:市盈率不同的国际贸易上市公司股票受疫情影响的程度不同:国际贸易类上市公司的市盈率越大,其股票波动率受疫情影响的程度越大,波动率增加的幅度更大。反之亦然。也就是说,疫情爆发对国际贸易类股票波动率的影响中,市盈率具有显著的调节作用,国际贸易类公司市盈率越高,疫情对其股票波动率的正向冲击越明显。

(4)另外,本研究对疫情冲击强度随时间的变化做了检验,发现:国际贸易类上市公司股票的波动率、换手率、市盈率受疫情影响均会显著上升,波动率与换手率是在疫情爆发后一个月内迅速猛增,但这种变化趋势是逐渐减弱的;市盈率则在两个月内受影响程度逐渐增大,之后随着时间推移慢慢降低。

(5)构建相关的虚拟变量之后,发现涉及金融业务与不涉及金融业务的国际贸易类上市公司股票受疫情影响的方向完全不同,不涉及金融业务的国际贸易上市公司股票的波动率、换手率、市盈率均显著上升;而涉及金融业务的则相反,显著下降;国有企业类与非国有企业类的国际贸易上市公司股票受疫情影响的方向也不同,其中属于非国有企业的国际贸易类上市公司股票受疫情影响后,其波动率、换手率、市盈率均显著上升,而国有企业类则相反,均显著下降。

参考文献(略)

1 前言

1.1 研究背景

我国的资本市场起步较晚,二十世纪八十年代才开始萌芽,深圳证券交易所与上海证券交易所建立之后,我国的证券交易才正式起步,同时代的日本证券市场总市值就有三万亿美元,美国的市场总市值在1991年时就达到了四万亿美元。但我国资本市场经30年的大力发展,正在以极快的速度迅速追赶着西方发达国家,2019年时,我国证券市场的总市值已为八点五万亿美元,仅次于美国。

1.2 研究意义

1.2.1 理论意义

基于资本资产定价模型(CAPM模型)以及有效市场假说(EMH)所认为的资本市场,可以解释有限的金融现象但却不可解释更多的金融异象,例如羊群效应、市场过度反应等,而行为金融学的出现则可解释部分金融异象。投资者行为在行为金融领域的研究中有举足轻重的地位,且在各种投资策略的实践中越来越被考虑到。在全球疫情蔓延的背景下,投资者的投资行为所受影响是十分值得研究的,新冠肺炎蔓延对全球经济、贸易、金融造成的重大影响也是值得深入的,但学术界大多数关于疫情的文献都从理论方面出发,探讨疫情对经济造成的负面冲击、提出恢复经济发展的意见与建议,但从微观角度出发而探寻疫情冲击的具体细节的文献相对较少。本文则基于计量经济学的角度,实证地探寻疫情对国际贸易类上市公司股价的影响,衡量新冠疫情对国贸类上市公司股票冲击的大小与方向,解释了新冠疫情蔓延对投资者行为影响的路径,提供了对突发事件衡量的崭新角度,丰富了相关理论。

另一方面,目前现有的文献库中,突发事件对资本市场影响领域虽有学者涉及,但由于疫情爆发等突发事件极大的不确定性,学者们的研究也仅限对上市公司收益率、换手率的研究,而关于股票波动率、以及突发事件对资本市场产生影响背后的影响路径等细节的研究存在缺失。本文从立足于国际贸易市场的角度,将新冠疫情这种突发事件与股票市场所受影响相联系,实证地探寻疫情爆发对我国国际贸易类上市公司股票波动影响的方向与程度,并且更深一步的探寻了新冠疫情爆发对资本市场影响的内在传导机制与影响路径。不仅可以研究股票市场对突发事件的影响,还有助于理解突发事件对资本市场投资者情绪的作用。

2 文献综述

2.1 突发事件的文献综述

此次新冠疫情的爆发,在2020年1月31号被世界卫生组织(WHO)正式定义为“国际关注的突发公共卫生事件”,国内外的宏观经济研究者在研究突发性事件时,使用了不同的模型进行研究。Rietz(2010)在研究宏观经济时,首次在Lucas宏观模型中加入灾难性风险,他认为在研究宏观经济与资本市场运行时,灾难性事件爆发的可能性与风险性不可忽视,流行或传染性疾病的全球大爆发与蔓延是重大的灾难性事件,而传染性疾病一般是通过影响人类的活动进而影响经济,会对受影响地区的行业的生产与消费产生冲击与影响。Torój(2013)在动态随机一般均衡(DSGE)的宏观模型中,以波兰为研究的对象,分析研究了波兰流感对经济造成的冲击与影响。Gourio(2012)将灾难事件的爆发加入真实经济周期(Real Business Cycle)宏观模型中,并以西方国家的宏观经济为基础进行分析研究,而我国学者陈国进等人在加入了灾难风险的真实经济周期模型中分析了我国的宏观经济,并深入研究了国家的宏观政策尤其是财政政策对灾后经济恢复的作用与影响。

很多研究者也使用了计量经济学模型来研究突发事件对市场造成的影响。在战争方面,Rigobon和Sack(2005)研究了美国金融市场在伊拉克战争期间的变化,使用工具变量的方法(Instrument Variable Approach)和广义矩估计的方法 (Generalized Method-of-Moments Estimation)来做研究,他们发现:在美伊战争期间,美国企业的股票价格整体(标普500指数)下降明显,十年期国债收益率呈下降形势,此外,美元也在此期间呈贬值趋势。Ouadghiri 和Peillex(2018)认为投资者会将恐怖袭击与伊斯兰金融互相联系,他们通过使用双重差分模型发现:即使恐怖袭击并非由伊斯兰教徒发起的,公众对伊斯兰金融的关注度也会在恐怖主义袭击之后暴涨,同时美国伊斯兰指数(US Islamic indices)会巨幅下降,伊斯兰相关的金融产品的价格下降程度明显且显著。Apergisa 和Apergisb(2016)发现在2015年的11月13日的巴黎恐怖袭击事件之后的短时间内,二十四家大型全球性的军工上市企业的平均异常收益率(Average Abnormal Returns)和累计平均异常收益率(Cumulative Average Abnormal Returns)显著提高。

2.2 间接效应的研究

检验中介效应的最流行的方法是Baron,Kenny(1986)与Judd(1981)提出的逐步检验法,通过观察系数的显著性或Sobel检验(Sobel,1982,1988)来检验中介效应的存在性。但近些年来,学界普遍对其提出了质疑,Preacher和Hayes(2004)认为逐步法的检验力较弱,并且Sobel Test依赖于系数的正态分布,若未先验分布则会使检验结果犯第一类错误的概率上升(当假设检验拒绝了实际上成立的零假设时,所犯的错误称为第一类错误),之后他们便提出了用于检验间接效应的自举法(Bootstrap Approach),即使较弱的中介效应与调节效应也可被检验出来。另一方面,虽逐步检验法的检验力较弱,但若使用此方法就可发现中介与调节效应,则说明相关变量的中介或调节作用足够显著(逐步检验法在本文“稳健性检验”部分使用)。

事实上,心理学、管理学等领域关注的变量大多是潜变量,如人格特质、主观幸福感、抑郁情绪等,此类变量往往无法直接测量,需要借助外显的测量指标进行估计,直接使用多元线性回归分析则将潜变量当做外显变量处理,忽略了测量误差的存在,这可能导致对于中介效应和调节效应的估计偏差(Cheung和Lau,2008; Ledgerwood和Shrout,2011),另一方面,Lacobucc(i2007)使用一系列的蒙特卡洛模拟(Monte Carlo Simulation)后发现,线性回归分析框架下的中介效应的标准误较大,使得参数估计并不准确,而它们提出的用于间接效应检验的结构方程法(Structural Equation Model)可以解决这一问题。

随着各领域研究的深入,单纯的中介模型和调节模型难以满足复杂研究问题的需要;越来越多研究者开始关注整合模型,从而解释复杂的心理现象(Ivanova,2020; Wang,2018)。整合模型主要包括有调节中介模型(Moderated Mediation Model)和中介调节模型(Mediated Moderation Model)。

3 理论基础与发展 ............................. 11

3.1 理论基础 ....................................... 11

3.1.1 中介效应的理论基础 ................ 11

3.1.2 调节效应的理论基础 ......................... 13

4 结果展示与分析 ..................................... 18

4.1 变量定义 ............................... 18

4.1.1 解释变量 ..................................... 18

4.1.2 被解释变量 ................................. 18

5 疫情爆发对国贸类股票的时间效应与差异性检验 .......................... 29

5.1 时间效应 ........................... 29

5.2 差异性检验 ......................... 31

6 稳健性检验

6.1 双重差分模型的检验

6.1.1 共同趋势检验

事实上,双重差分模型的构建需要对以下问题做出回答:新冠疫情的爆发时间点是否随机?是否符合共同趋势假定?首先,我们可以十分客观的笃定,新冠疫情的爆发是不可能被提前预知,即上市公司不可能预知疫情在什么时间点爆发或在什么情况下有多大程度的影响,并不可能作出提前的调整。关于平行趋势检验,如图6.1所示,选取在2020年1月23日封城前的数据,观察实验组(国贸类股票)与控制组(非国贸类股票)的随时间变化的情况,在A图中,实验组与控制组的股票波动率基本在2%左右,且变化趋势基本相同,即使在异常高的点位上,两组的数据也呈现跟随状态,表示在疫情爆发前实验组与控制组股票的波动率变化呈现相同趋势。在B图和C图中,可以观察到实验组与控制组的换手率均具有相似的变化趋势,市盈率对数亦如此,即同时上升或下降,部分时段的曲线甚至完全重合,因此共同趋势检验通过。表示在疫情爆发前实验组与控制组股票的波动率、换手率、市盈率变化呈现明显的平行趋势,意味着使用双重差分模型是可行的。

7.1 结论

新型冠状病毒在全球范围内蔓延的背景下,本文选取2020年1月23日武汉封城为标志,采用双重差分法考察了疫情蔓延对我国国际贸易类上市公司股票波动率的影响,再使用结构方程对疫情冲击的传导机制进行研究,使用双重差分模型检验了疫情冲击的时间效应,最后,在原双重差分模型的基础上构建虚拟变量,以检验国际贸易公司里涉及金融业务与不涉及金融业务的差异、国有企业与非国有企业的差异。 本研究得出以下结论:

(1)整体上,新冠疫情的爆发使我国国际贸易类上市公司股票的波动率显著上升。

(2)在传导机制的探索中,研究发现疫情爆发的冲击是通过影响国际贸易类上市公司股票的换手率来影响其波动率的,即新冠疫情爆发对国际贸易类股票波动率的影响中,换手率起中介作用。

(3)更进一步的,研究发现:市盈率不同的国际贸易上市公司股票受疫情影响的程度不同:国际贸易类上市公司的市盈率越大,其股票波动率受疫情影响的程度越大,波动率增加的幅度更大。反之亦然。也就是说,疫情爆发对国际贸易类股票波动率的影响中,市盈率具有显著的调节作用,国际贸易类公司市盈率越高,疫情对其股票波动率的正向冲击越明显。

(4)另外,本研究对疫情冲击强度随时间的变化做了检验,发现:国际贸易类上市公司股票的波动率、换手率、市盈率受疫情影响均会显著上升,波动率与换手率是在疫情爆发后一个月内迅速猛增,但这种变化趋势是逐渐减弱的;市盈率则在两个月内受影响程度逐渐增大,之后随着时间推移慢慢降低。

(5)构建相关的虚拟变量之后,发现涉及金融业务与不涉及金融业务的国际贸易类上市公司股票受疫情影响的方向完全不同,不涉及金融业务的国际贸易上市公司股票的波动率、换手率、市盈率均显著上升;而涉及金融业务的则相反,显著下降;国有企业类与非国有企业类的国际贸易上市公司股票受疫情影响的方向也不同,其中属于非国有企业的国际贸易类上市公司股票受疫情影响后,其波动率、换手率、市盈率均显著上升,而国有企业类则相反,均显著下降。

参考文献(略)

相关阅读

- 股指期货对金融股市波动的影响研究2018-02-03

- P2P网络金融借贷满标概率预测研究2018-03-03

- 融资约束视角下的股权结构与投资-现金流敏感性的关...2018-03-17

- 沪港通对我国内地股市的金融影响研究2018-03-31

- 引入媒介货币后中日汇率变动对双边金融贸易的影响2018-04-11

- 基于估值效应的国际金融投资头寸比较研究2018-05-28

- 投资者异质性对金融股票市场价格发现功能的影响研究2018-06-12

- 我国金融股票市场大宗交易价格效应研究2018-06-28

- 中新股指期货的价格联动及金融波动溢出效应研究2018-07-11

- 金融发展对二氧化碳排放的影响2018-07-27