极端事件视域下输入性金融风险传染测度、来源追溯与结构

时间:2022-12-07 来源:www.51mbalunwen.com

本文是一篇国际金融论文,本文按照“文献汇总综述→理论梳理阐释→网络模型构建→实证结结果分析→结论政策建议”的研究脉络,从极端事件视域出发,基于股票市场、汇率市场、债券市场以及国际大宗商品市场多重维度,测度中国金融市场输入性风险传染效应,追溯中国金融市场的输入性风险来源,分解中国金融市场输入性风险的结构成分,旨在为构建中国金融市场输入性风险防范、预警以及处置机制,提供理论支撑与政策参考。

第1章 绪论

1.1 研究背景与研究意义

1.1.1 研究背景

近年来,极端事件频频发生,金融危机、地缘政治、贸易摩擦以及重大突发性公共卫生安全事件对世界人民的生命、财产安全造成了巨大损害,对各国经济增长与金融市场稳定提出了巨大挑战。与此同时,伴随着经济全球化与金融一体化进程的不断推进,极端风险在国际金融市场与大宗商品市场间的传染、扩散愈发迅速,各国股票市场、汇率市场、债券市场以及国际大宗商品市场间的风险传染效应愈发显著,全球金融体系韧性愈发脆弱。2020年,新冠肺炎疫情席卷全球,在工业制造停摆、供应链脱钩以及贸易需求缩减形成的经济萧条预期驱使下,恐慌情绪与“一致性预期”为世界经济增长与全球金融市场稳定蒙上了不确定性阴霾。然而,面对当前国际百年变局形势叠加新冠肺炎疫情的全面冲击,中国金融市场发展面临的外部经济金融环境更趋复杂严峻。 在新冠肺炎疫情导致的经济不确定性激增与股票市场投资者悲观情绪驱使下,仅2020年3月,美国股市、巴西股市以及意大利股市相继出现多次熔断情形,中国沪深股市的单边下跌幅度超过20%。与此同时,在贸易需求缩减与国际资本流动骤减的双重因素冲击下,全球汇率市场走势呈现出共振下跌趋势。仅2021年3月9日至20日间,人民币汇率累计下跌2.15%,同期欧元、英镑以及日元分别贬值6.65%、11.34%以及8.37%,EMCI新兴市场货币指数下跌6.63%。并且,面对新冠肺炎疫情的冲击,欧美国家为刺激实体经济复苏与稳定国民就业,纷纷实施量化宽松政策,增发货币与扩大债券规模等经济刺激政策不仅会导致欧美发达国家债台高筑,更会加速债务风险向新兴市场国家的转移扩散。2019年12月至2022年1月期间,美国、欧盟、英国以及德国十年期国债收益率最高跌幅达至104、62、69以及61个基点。加之,中国作为国际大宗商品的第一进口大国,经济增长对于能源、工业金属以及农产品价格依赖度极高,并且,金融市场对于国际大宗商品的价格波动十分敏感。由供求失衡、流动性枯竭以及恐慌情绪所导致的国际大宗商品价格剧烈波动,无疑会对中国金融市场造成剧烈冲击。

在新冠肺炎疫情导致的经济不确定性激增与股票市场投资者悲观情绪驱使下,仅2020年3月,美国股市、巴西股市以及意大利股市相继出现多次熔断情形,中国沪深股市的单边下跌幅度超过20%。与此同时,在贸易需求缩减与国际资本流动骤减的双重因素冲击下,全球汇率市场走势呈现出共振下跌趋势。仅2021年3月9日至20日间,人民币汇率累计下跌2.15%,同期欧元、英镑以及日元分别贬值6.65%、11.34%以及8.37%,EMCI新兴市场货币指数下跌6.63%。并且,面对新冠肺炎疫情的冲击,欧美国家为刺激实体经济复苏与稳定国民就业,纷纷实施量化宽松政策,增发货币与扩大债券规模等经济刺激政策不仅会导致欧美发达国家债台高筑,更会加速债务风险向新兴市场国家的转移扩散。2019年12月至2022年1月期间,美国、欧盟、英国以及德国十年期国债收益率最高跌幅达至104、62、69以及61个基点。加之,中国作为国际大宗商品的第一进口大国,经济增长对于能源、工业金属以及农产品价格依赖度极高,并且,金融市场对于国际大宗商品的价格波动十分敏感。由供求失衡、流动性枯竭以及恐慌情绪所导致的国际大宗商品价格剧烈波动,无疑会对中国金融市场造成剧烈冲击。

1.2 国内外研究现状

基于上文研究背景与研究意义的阐述能够发现,极端事件对中国金融市场的冲击,具有显著突发性、高强度以及多维度的属性。具体而言,在极端事件视域下,中国金融市场的输入性风险愈加多元强劲,输入性风险可能源自各国股票市场、外汇市场、债券市场以及大宗商品市场资产价格的剧烈波动,输入性风险的传染与爆发不仅仅局限于同类金融市场,还可能造成显著的次生灾害。基于此,本文以金融风险传染的理论内涵与理论模型为主线,以实证方法为基础,对当前国内、外学者有关极端事件视域下,金融风险传染测度、来源追溯以及结构分解问题的文献研究进行综述,梳理相关领域的研究现状。

1.2.1 股票市场风险传染研究现状

作为宏观经济与金融市场的晴雨表,股市风险的汇聚、爆发以及扩散,关乎着世界各国宏观经济增长与金融市场稳定 (孟庆斌等,2020;Chodorow-Reich等,2021;曹洁和雷良海,2022)。因此,通过演化全球股市风险传染的内在机理,厘清跨境股市风险的传染渠道,能够实现精准抵御输入性风险传播与维持金融市场稳定。早期学者关于全球股市风险传染路径演化的研究主要集中在三个层面,即国际贸易路径、投资者态度偏移以及国际资本流动。其中,在贸易依存度较高的国家群落中,各国宏观经济变量与股市间存在着显著的协同效应 (Amiti和Weinstein,2011;王有鑫等,2021;姜富伟等,2021)。一国股市风险爆发往往伴随着本国经济下行与货币贬值,继而,贸易缩减以及汇率下行会将股市风险,经由对外贸易的价格效应渠道与收入效应渠道传递至贸易关联国,最终,引发多国股市共同下跌的情形 (Changqing等,2015;Tsai,2017;朱民和徐钟祥,2021)。

第2章 金融风险传染的理论内涵与理论模型

2.1 金融风险传染概念

“传染 (contagion)”一词的概念,最早源自流行病学中对于病毒传播过程的抽象概括,其本意是指某种疾病病毒的扩散传播,会导致其他个体发生疾病的概率远超过正常预期 (Gertsman,1998)。然而,自1997年亚洲金融危机后,经济学家们发现金融风险扩散过程与病毒传染过程极为相似 (Krugman,2007),即某一特定的国家、区域抑或金融市场遭遇危机时,金融风险会迅速传播至其他国家金融市场触发新的经济危机,最终,引发连锁反应造成全球性危机。此后,学者们就金融风险传染问题进行了广泛探索,但是,有关“什么是金融风险传染的概念”这一问题的讨论从未停止。

目前,国内外学者与研究机构对于金融风险传染的概念尚未形成统一认知。但是,纵观已有文献对于金融风险传染概念的界定,不难发现其中具有代表性的观点: Forbes 和 Rigobon (2002) 的研究首次明确定义金融风险传染的概念。具体而言,金融风险传染是指在极端事件期间,一国或地区的金融市场受到外部冲击后,使其与其他国家金融市场的关联性显著增强,并且,这种关联性增强源自金融市场间的高度依赖。这一定义获得了早期学者的高度认可,此后,国内外学者开始细化金融风险传染的概念。其中,世界银行对于金融风险传染的三重定义最具代表性,其主体包括:广义的金融风险传染、严格意义的金融风险传染以及非常严格意义的金融风险传染。具体而言,第一,广义的金融风险传染是指当遭受风险冲击后,某一国家或地区金融市场的价格波动会传播至其他金融市场,并引发其他金融市场的动荡。能够发现,这一金融风险传染的定义主要基于金融市场关联或波动溢出效应,实质上并不受金融危机或极端事件限制。因此,无论是在无极端事件的平稳期抑或极端事件时期,这种金融市场关联与波动溢出效应都是实质存在的,但是,会在极端事件期间获得强化。第二,严格意义的金融风险传染与广义的金融风险传染定义类似,同样是指在遭遇外部冲击后,一国或地区的金融市场出现剧烈波动,并且,价格波动会传递至其他金融市场,造成金融市场间的关联性与溢出效应显著提高。

2.2 金融风险传染理论内涵

在经济全球化与金融一体化的背景下,跨境资本流动、跨市场资产配置调整与跨国信贷溢出增强了各国金融市场与金融机构间的内在关联。与此同时,进出口贸易依赖于对外直接投资等基本面关联的不断强化,世界各国实体经济与金融市场形成了一个统一的复杂系统。然而,各国金融市场风险传染渠道愈发多样,资产价格跨国、跨市场联动现象愈发显著。为了清晰诠释金融风险传染的理论内涵,本章从货币危机理论、金融脆弱性理论以及金融风险传染渠道理论三个层面,对金融风险传染的理论内涵进行具体诠释。

2.2.1 货币危机理论

自二十世纪七十年代至今,全球范围内的货币危机频发现象,激发了国内外学者对于“如何构建货币危机理论模型”这一问题的广泛关注。早在1979年,经济学家Krugman (1979) 的研究就曾明确指出引发货币危机的核心原因在于宏观经济政策与汇率制度之间的内在矛盾。此后,诸多学者基于这一视角,就货币危机的理论内涵展开了深入探究,时至今日,学术界已经归纳出三代货币危机理论。

2.2.1.1 第一代货币危机理论

由Krugman (1979) 创立的第一代货币危机理论,主要以理性预期为基础假设,基于本国宏观经济政策与汇率制度双重因素,阐释货币危机产生的理论机制,即扩张型经济政策引发的货币供给扩张与稳定汇率市场之间的内在矛盾。具体而言,当一国宏观经济遭遇下行压力时,本国政府会通过增加货币供给等方式的扩张性货币或财政政策刺激经济复苏。

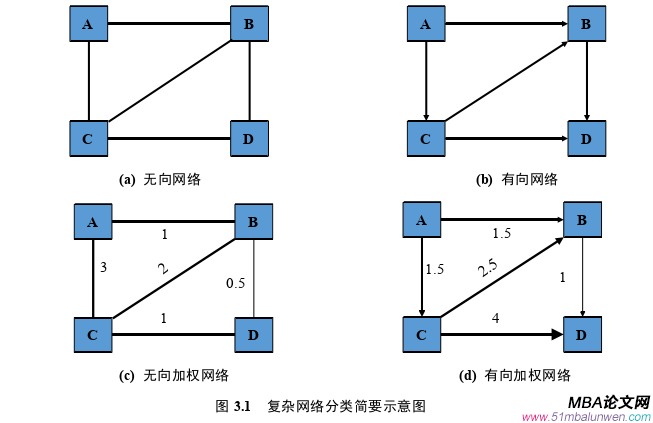

第3章 复杂网络理论与金融市场网络构建方法 ..................37

3.1 复杂网络理论 ............................ 37

3.2 金融市场网络构建方法 ......................... 43

第4章 股市因子构成识别、风险贡献刻画与异质性风险传染 .............................51

4.1 模型构建与数据说明 ...................................... 52

4.2 全球股市收益率与波动率因子构成识别 .......................... 59

第5章 汇率市场风险传染测度、风险来源追溯与输入性风险分解 .....................79

5.1 模型构建与数据说明 ............................... 80

5.2 全球汇率市场风险传染测度 ............................... 85

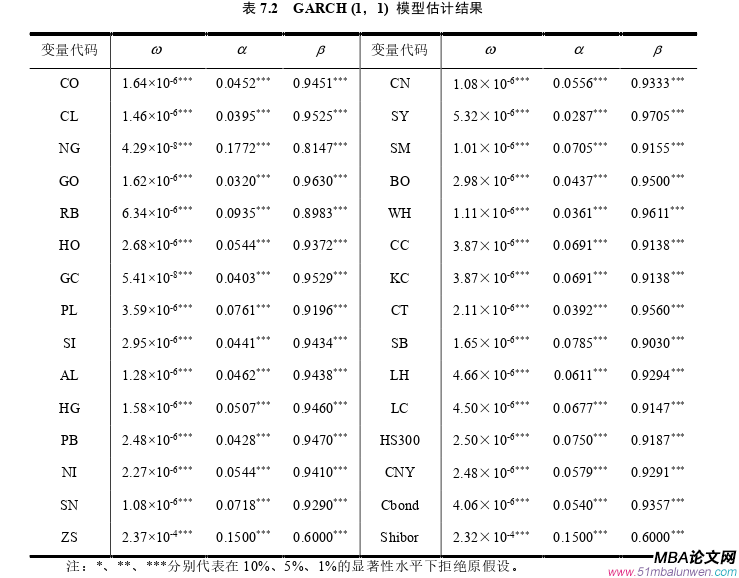

第7章 国际大宗商品市场与中国金融市场风险传染测度及来源追溯

7.1 模型构建与数据说明

考虑到截止2021年末,中国大宗商品市场仅有9个商品品种向境外投资者开放,同时,在上述9类商品中,仅有原油、铁矿石以及PTA材料三类商品的市场化程度较高。因此,鉴于当前中国大宗商品市场交易制度尚未完善,商品开放度严重不足的现状,如果直接探究国际大宗商品市场与中国商品市场间的风险传染效应,不仅难以从资本流动与投资者行为等传导渠道视角诠释金融风险传染的理论机制,同时,会导致实证研究缺乏现实基础与实际意义。因此,本章将国际大宗商品市场与中国金融市场囊括在同一研究框架。运用DCC-GARCH模型与Granger-Geweke因果关联模型构建动态因果网络。测度国际大宗商品市场与中国金融市场间的风险传染效应。 第8章 结论与政策建议

第8章 结论与政策建议

8.1 主要结论

着眼于中国金融市场面临的输入性风险愈发多元强劲的经济事实,立足于国内国外“双循环”新发展格局、金融高水平开放以及经济高质量发展政策的要求,本文按照“文献汇总综述→理论梳理阐释→网络模型构建→实证结结果分析→结论政策建议”的研究脉络,从极端事件视域出发,基于股票市场、汇率市场、债券市场以及国际大宗商品市场多重维度,测度中国金融市场输入性风险传染效应,追溯中国金融市场的输入性风险来源,分解中国金融市场输入性风险的结构成分,旨在为构建中国金融市场输入性风险防范、预警以及处置机制,提供理论支撑与政策参考。获得主要结论如下:

第一,本文从金融风险传染的理论内涵与理论模型双重视角出发,对当前国内外的既有文献进行梳理,基于“金融风险传染的概念—金融风险传染的理论内涵—金融风险传染的理论模型”框架,回溯金融风险传染理论的发展脉络。具体而言,首先,通过阅读大量文献,总结归纳出金融风险传染的具体概念。其次,叙述金融风险传染的理论内涵与渠道机制。最后,着眼于金融风险传染理论模型的构建,具体阐述包含购买力平价模型、汇率超调模型、产组合平衡模型以及跨国信贷溢出模型的金融风险传染理论模型。为下文构建金融市场网络与开展实证研究奠定了理论基础。

第二,本文基于复杂网络理论与金融市场网络构建方法两个层面,汇总目前国内外学者的相关文献研究,梳理复杂网络理论的发展脉络,概括复杂网络理论在金融风险传染研究领域的相关应用,阐释金融市场网络的构建方法。具体而言,对于复杂网络理论的阐释,首先,基于复杂网络理论的产生背景,对复杂网络的表示方法进行简要介绍。其次,着眼于复杂网络理论的发展脉络,对规则网络、随机网络、小世界网络以及无标度网络四种类型复杂网络的构建方式进行详细叙述。最后,从复杂网络的结构特征出发,通过度指标、距离指标以及中心性指标分析复杂网络的结构特征。对于金融市场网络构建方法部分,主要阐述基于自适应LASSO模型、弹性网收缩模型、BK指数频域关联模型、高维时变参数向量自回归模型 (HD-TVP-VAR) 以及Granger-Geweke因果关联模型的金融市场网络构建方法,为下文开展实证研究奠定基础。

参考文献(略)

第1章 绪论

1.1 研究背景与研究意义

1.1.1 研究背景

近年来,极端事件频频发生,金融危机、地缘政治、贸易摩擦以及重大突发性公共卫生安全事件对世界人民的生命、财产安全造成了巨大损害,对各国经济增长与金融市场稳定提出了巨大挑战。与此同时,伴随着经济全球化与金融一体化进程的不断推进,极端风险在国际金融市场与大宗商品市场间的传染、扩散愈发迅速,各国股票市场、汇率市场、债券市场以及国际大宗商品市场间的风险传染效应愈发显著,全球金融体系韧性愈发脆弱。2020年,新冠肺炎疫情席卷全球,在工业制造停摆、供应链脱钩以及贸易需求缩减形成的经济萧条预期驱使下,恐慌情绪与“一致性预期”为世界经济增长与全球金融市场稳定蒙上了不确定性阴霾。然而,面对当前国际百年变局形势叠加新冠肺炎疫情的全面冲击,中国金融市场发展面临的外部经济金融环境更趋复杂严峻。

1.2 国内外研究现状

基于上文研究背景与研究意义的阐述能够发现,极端事件对中国金融市场的冲击,具有显著突发性、高强度以及多维度的属性。具体而言,在极端事件视域下,中国金融市场的输入性风险愈加多元强劲,输入性风险可能源自各国股票市场、外汇市场、债券市场以及大宗商品市场资产价格的剧烈波动,输入性风险的传染与爆发不仅仅局限于同类金融市场,还可能造成显著的次生灾害。基于此,本文以金融风险传染的理论内涵与理论模型为主线,以实证方法为基础,对当前国内、外学者有关极端事件视域下,金融风险传染测度、来源追溯以及结构分解问题的文献研究进行综述,梳理相关领域的研究现状。

1.2.1 股票市场风险传染研究现状

作为宏观经济与金融市场的晴雨表,股市风险的汇聚、爆发以及扩散,关乎着世界各国宏观经济增长与金融市场稳定 (孟庆斌等,2020;Chodorow-Reich等,2021;曹洁和雷良海,2022)。因此,通过演化全球股市风险传染的内在机理,厘清跨境股市风险的传染渠道,能够实现精准抵御输入性风险传播与维持金融市场稳定。早期学者关于全球股市风险传染路径演化的研究主要集中在三个层面,即国际贸易路径、投资者态度偏移以及国际资本流动。其中,在贸易依存度较高的国家群落中,各国宏观经济变量与股市间存在着显著的协同效应 (Amiti和Weinstein,2011;王有鑫等,2021;姜富伟等,2021)。一国股市风险爆发往往伴随着本国经济下行与货币贬值,继而,贸易缩减以及汇率下行会将股市风险,经由对外贸易的价格效应渠道与收入效应渠道传递至贸易关联国,最终,引发多国股市共同下跌的情形 (Changqing等,2015;Tsai,2017;朱民和徐钟祥,2021)。

第2章 金融风险传染的理论内涵与理论模型

2.1 金融风险传染概念

“传染 (contagion)”一词的概念,最早源自流行病学中对于病毒传播过程的抽象概括,其本意是指某种疾病病毒的扩散传播,会导致其他个体发生疾病的概率远超过正常预期 (Gertsman,1998)。然而,自1997年亚洲金融危机后,经济学家们发现金融风险扩散过程与病毒传染过程极为相似 (Krugman,2007),即某一特定的国家、区域抑或金融市场遭遇危机时,金融风险会迅速传播至其他国家金融市场触发新的经济危机,最终,引发连锁反应造成全球性危机。此后,学者们就金融风险传染问题进行了广泛探索,但是,有关“什么是金融风险传染的概念”这一问题的讨论从未停止。

目前,国内外学者与研究机构对于金融风险传染的概念尚未形成统一认知。但是,纵观已有文献对于金融风险传染概念的界定,不难发现其中具有代表性的观点: Forbes 和 Rigobon (2002) 的研究首次明确定义金融风险传染的概念。具体而言,金融风险传染是指在极端事件期间,一国或地区的金融市场受到外部冲击后,使其与其他国家金融市场的关联性显著增强,并且,这种关联性增强源自金融市场间的高度依赖。这一定义获得了早期学者的高度认可,此后,国内外学者开始细化金融风险传染的概念。其中,世界银行对于金融风险传染的三重定义最具代表性,其主体包括:广义的金融风险传染、严格意义的金融风险传染以及非常严格意义的金融风险传染。具体而言,第一,广义的金融风险传染是指当遭受风险冲击后,某一国家或地区金融市场的价格波动会传播至其他金融市场,并引发其他金融市场的动荡。能够发现,这一金融风险传染的定义主要基于金融市场关联或波动溢出效应,实质上并不受金融危机或极端事件限制。因此,无论是在无极端事件的平稳期抑或极端事件时期,这种金融市场关联与波动溢出效应都是实质存在的,但是,会在极端事件期间获得强化。第二,严格意义的金融风险传染与广义的金融风险传染定义类似,同样是指在遭遇外部冲击后,一国或地区的金融市场出现剧烈波动,并且,价格波动会传递至其他金融市场,造成金融市场间的关联性与溢出效应显著提高。

2.2 金融风险传染理论内涵

在经济全球化与金融一体化的背景下,跨境资本流动、跨市场资产配置调整与跨国信贷溢出增强了各国金融市场与金融机构间的内在关联。与此同时,进出口贸易依赖于对外直接投资等基本面关联的不断强化,世界各国实体经济与金融市场形成了一个统一的复杂系统。然而,各国金融市场风险传染渠道愈发多样,资产价格跨国、跨市场联动现象愈发显著。为了清晰诠释金融风险传染的理论内涵,本章从货币危机理论、金融脆弱性理论以及金融风险传染渠道理论三个层面,对金融风险传染的理论内涵进行具体诠释。

2.2.1 货币危机理论

自二十世纪七十年代至今,全球范围内的货币危机频发现象,激发了国内外学者对于“如何构建货币危机理论模型”这一问题的广泛关注。早在1979年,经济学家Krugman (1979) 的研究就曾明确指出引发货币危机的核心原因在于宏观经济政策与汇率制度之间的内在矛盾。此后,诸多学者基于这一视角,就货币危机的理论内涵展开了深入探究,时至今日,学术界已经归纳出三代货币危机理论。

2.2.1.1 第一代货币危机理论

由Krugman (1979) 创立的第一代货币危机理论,主要以理性预期为基础假设,基于本国宏观经济政策与汇率制度双重因素,阐释货币危机产生的理论机制,即扩张型经济政策引发的货币供给扩张与稳定汇率市场之间的内在矛盾。具体而言,当一国宏观经济遭遇下行压力时,本国政府会通过增加货币供给等方式的扩张性货币或财政政策刺激经济复苏。

第3章 复杂网络理论与金融市场网络构建方法 ..................37

3.1 复杂网络理论 ............................ 37

3.2 金融市场网络构建方法 ......................... 43

第4章 股市因子构成识别、风险贡献刻画与异质性风险传染 .............................51

4.1 模型构建与数据说明 ...................................... 52

4.2 全球股市收益率与波动率因子构成识别 .......................... 59

第5章 汇率市场风险传染测度、风险来源追溯与输入性风险分解 .....................79

5.1 模型构建与数据说明 ............................... 80

5.2 全球汇率市场风险传染测度 ............................... 85

第7章 国际大宗商品市场与中国金融市场风险传染测度及来源追溯

7.1 模型构建与数据说明

考虑到截止2021年末,中国大宗商品市场仅有9个商品品种向境外投资者开放,同时,在上述9类商品中,仅有原油、铁矿石以及PTA材料三类商品的市场化程度较高。因此,鉴于当前中国大宗商品市场交易制度尚未完善,商品开放度严重不足的现状,如果直接探究国际大宗商品市场与中国商品市场间的风险传染效应,不仅难以从资本流动与投资者行为等传导渠道视角诠释金融风险传染的理论机制,同时,会导致实证研究缺乏现实基础与实际意义。因此,本章将国际大宗商品市场与中国金融市场囊括在同一研究框架。运用DCC-GARCH模型与Granger-Geweke因果关联模型构建动态因果网络。测度国际大宗商品市场与中国金融市场间的风险传染效应。

8.1 主要结论

着眼于中国金融市场面临的输入性风险愈发多元强劲的经济事实,立足于国内国外“双循环”新发展格局、金融高水平开放以及经济高质量发展政策的要求,本文按照“文献汇总综述→理论梳理阐释→网络模型构建→实证结结果分析→结论政策建议”的研究脉络,从极端事件视域出发,基于股票市场、汇率市场、债券市场以及国际大宗商品市场多重维度,测度中国金融市场输入性风险传染效应,追溯中国金融市场的输入性风险来源,分解中国金融市场输入性风险的结构成分,旨在为构建中国金融市场输入性风险防范、预警以及处置机制,提供理论支撑与政策参考。获得主要结论如下:

第一,本文从金融风险传染的理论内涵与理论模型双重视角出发,对当前国内外的既有文献进行梳理,基于“金融风险传染的概念—金融风险传染的理论内涵—金融风险传染的理论模型”框架,回溯金融风险传染理论的发展脉络。具体而言,首先,通过阅读大量文献,总结归纳出金融风险传染的具体概念。其次,叙述金融风险传染的理论内涵与渠道机制。最后,着眼于金融风险传染理论模型的构建,具体阐述包含购买力平价模型、汇率超调模型、产组合平衡模型以及跨国信贷溢出模型的金融风险传染理论模型。为下文构建金融市场网络与开展实证研究奠定了理论基础。

第二,本文基于复杂网络理论与金融市场网络构建方法两个层面,汇总目前国内外学者的相关文献研究,梳理复杂网络理论的发展脉络,概括复杂网络理论在金融风险传染研究领域的相关应用,阐释金融市场网络的构建方法。具体而言,对于复杂网络理论的阐释,首先,基于复杂网络理论的产生背景,对复杂网络的表示方法进行简要介绍。其次,着眼于复杂网络理论的发展脉络,对规则网络、随机网络、小世界网络以及无标度网络四种类型复杂网络的构建方式进行详细叙述。最后,从复杂网络的结构特征出发,通过度指标、距离指标以及中心性指标分析复杂网络的结构特征。对于金融市场网络构建方法部分,主要阐述基于自适应LASSO模型、弹性网收缩模型、BK指数频域关联模型、高维时变参数向量自回归模型 (HD-TVP-VAR) 以及Granger-Geweke因果关联模型的金融市场网络构建方法,为下文开展实证研究奠定基础。

参考文献(略)

相关阅读

- 股指期货对金融股市波动的影响研究2018-02-03

- P2P网络金融借贷满标概率预测研究2018-03-03

- 融资约束视角下的股权结构与投资-现金流敏感性的关...2018-03-17

- 沪港通对我国内地股市的金融影响研究2018-03-31

- 引入媒介货币后中日汇率变动对双边金融贸易的影响2018-04-11

- 基于估值效应的国际金融投资头寸比较研究2018-05-28

- 投资者异质性对金融股票市场价格发现功能的影响研究2018-06-12

- 我国金融股票市场大宗交易价格效应研究2018-06-28

- 中新股指期货的价格联动及金融波动溢出效应研究2018-07-11

- 金融发展对二氧化碳排放的影响2018-07-27