制药行业上市公司环境会计信息披露对财务绩效的影响——

时间:2022-11-17 来源:51mbalunwen.com

本文是一篇财会管理论文,笔者认为国家应对积极发展环保事业的制药企业给予支持,对于污染严重而不思悔改的制药企业进行惩处。设置专人考核,对于大力发展环保事业的制药企业,施行减税政策,调动企业积极性,对于已有的环保制药企业评选、采购环保设备的抵税等,都应当继续支持,并拓展评选的影响力。

第一章绪论

1.1研究背景及意义

1.1.1研究背景

在我国经济腾飞式发展的同时,环境污染问题也越来越严重,生态效应和经济发展的矛盾也越来越突出,已经开始影响到社会与环境的和谐发展。人们毫无节制的浪费自然资源,同时肆意的排放污水、废气等污染物,对环境造成了极大破坏。在意识到环境污染的重大危害之后,党和政府开始高度重视,陆续颁布了如《大气污染防治行动计划》等一系列的防治措施,在呼吁大家提高环保意识的同时,也对企业提高了环保方面的要求,要求企业努力调整企业结构,加大节能减排。而环境会计的发展,则是我国企业与环境和谐发展的一种重要途径。 在污染严重的众多行业中,制药行业也是较为严重的一种。在我国,人们的生活水平不断提高的同时,对于医疗产品的需求也逐渐增大,巨大的市场促进了制药行业的繁荣发展和激烈竞争,规模以上企业数量已经超过了7000个,仍然在增加中,大企业与小企业鱼龙混杂,广泛分布于我国各地。但事实上,大部分企业的科技程度并不高,不擅长药物的研发,而是靠着生产销售低端药物获取利润。

在污染严重的众多行业中,制药行业也是较为严重的一种。在我国,人们的生活水平不断提高的同时,对于医疗产品的需求也逐渐增大,巨大的市场促进了制药行业的繁荣发展和激烈竞争,规模以上企业数量已经超过了7000个,仍然在增加中,大企业与小企业鱼龙混杂,广泛分布于我国各地。但事实上,大部分企业的科技程度并不高,不擅长药物的研发,而是靠着生产销售低端药物获取利润。

生产药品本身就会产生大量的污染废弃物,而我国有着数量庞大的生产低端药品的企业,污染就更为严重。同时,生产药物的污染不仅数量庞大,而且成分复杂,包含着各种化学元素,难以进行处理和再利用,即便是可以,成本也很高,可能有时生产药品的收益还不够污染处理的成本,种种原因导致企业经常不愿意实事求是地进行信息披露。

1.2文献综述

国外学者较早地就对环境会计有所认识与研究了。学者们认识到随着工业的发展与自然环境的破坏,企业除了除了需要关心财务绩效,也应当考虑到对自然环境造成的破坏而导致的环境效益损失。因此,有关的理论与研究重要性日益上升。

在20世纪70年代,就已经有外国学者比蒙斯、马林等发表了关于环境与会计方面文章。

James Guthrie(1996)为亚太经合组织环境研讨会发表文章,提出从披露位置、内容性质和披露形式三个维度来考虑构建年度财务报告中的环境信息质量披露框架。

1.2.1关于环境会计信息应披露内容的研究

Joanne Wiseman(1983)[1]借助对污染严重行业上市公司的研究,将内容分为企业的财务情况、对环境造成的污染情况、受到环境污染处罚的情况等,初步对企业需要披露的内容进行了完善。Dave Owen(1992)[2]使用绿色报告,发展了环境会计的报告方式,扩展了绿色报告对绿色信息的报告内容,使环境会计信息披露的报告形式更为多种多样,内容更加全面。而孟凡利(1999)[3]也是通过研究,认为在信息披露中,既要考虑到企业对于保护环境和治理污染的具体成果数据、是否遵纪守法,同时也要要考虑到企业为了环境保护而投入的成本对于企业财务绩效的影响。

魏素艳和肖淑芳(2002)[4]对于披露信息的分类,是主张依照动态和静态来分为两种。动态是企业在正常的运营中,持续进行的污染排放情况、环保工作的具体建设情况等,这些信息随着企业日常经营经常处于变动中。而静态则主要是从企业的经济状况、财务报表各项指标展开分析,来描述企业的环境情况和该种情况对于企业资产、负债、支出的影响情况。

第二章基本概念和理论基础

2.1基本概念

2.1.1环境会计

环境会计由来已久,早在上个世纪七十年代,就有学者开始了有关环境会计研究。环境会计也被叫做绿色会计,是在会计的基础上延伸出来的一种在环境保护方向上的会计,主要是为了达到保护环境,实现可持续发展。环境会计需要根据国家规定计算出企业对环境的污染数据,处理污染的成本数据等,从各方面衡量企业对环境所造成的危害和做出的贡献,将两项数据进行比较,综合探讨企业对社会环境造成的影响。

环境会计的计量单位,主要有货币和非货币两种,对企业的环境效益起到反应和监控的作用,能让社会民众更了解企业的情况,管理层也能根据结果来做出企业决策。

2.1.2环境会计信息

环境会计信息不同于环境信息,环境信息包含环境会计信息。环境信息不仅仅指自然资源环境信息,还包括企事业在环境中的生存状况的信息,例如,政府控制和指导的信息、市场信息、统计信息、技术信息及国外信息等非自然资源信息。

环境会计信息还包含环境绩效信息,是指企业落实环保政策、履行环保义务所获得的效益,具体包括废弃物回收利用、环保法律法规执行情况、污染物减排量等内容。因此,向利益相关者提供环境活动与资金运动相关联的信息,包括企业环境绩效信息、环保投资、节能减排费、绿化排污费等与环境有关的会计信息。

2.2理论基础

2.2.1可持续发展理论

可持续发展是指通过一定的使用理念,让资源实现循环重复使用,维持很漫长的时间。人们都有资源可以持续使用,而不至于出现很快用完之后就没有了的情况。可持续发展要求人们不仅仅关注企业的财务绩效,而是要和生态环境实现共赢。

可持续发展不是一蹴而就的,相关的理论研究在持续展开,成为大家都在关注的焦点。许多制造污染而不进行处理的企业,因为未进行污染处理而获得了收益,但是等污染问题曝光时,也需要为污染负责。治理这些曾经造成的污染,需要投入大量的成本,甚至可能远远超过获得的收益,因此,严重的污染是不利于其持续经营的。

企业应当遵守可持续发展原则,既考虑到公司的财务绩效,又兼顾企业的环境会计建设,自主地进行信息披露,如果只为着眼于一时的经济效益,最后只会得不偿失。

2.2.2信息不对称理论

信息不对称理论,是凭借比别人了解更多信息,来取得信息上的优势,取得更好的绩效,减少可能存在的风险。

如果应用到环境会计中,那么花费了大量资金在环境会计上却没有进行披露的企业,就会因为民众的不知晓而蒙受损失;如果企业明明知晓自身污染严重却不披露,那么民众可能就会因此而受到蒙骗,误以为企业是具有社会责任的,被骗走投资资金。

通过隐瞒下这些污染情况,可能就不会有哪个企业,因为环境建设而获得优势了,而是哪个企业的污染情况隐瞒地好、环保投入的资金少、财务绩效表现好,占据信息上的优势从而受到民众的青睐了。如果这样的情况普遍存在而又无法制止,那么所有企业慢慢地都会选择减少投入和隐瞒信息,只追求经济效益,获得一个好看的财务数据了。这种情况下,信息披露就显得很重要了,不说杜绝此类现象,但也能在一定程度上进行遏制。

第三章制药行业环境会计信息披露现状......................14

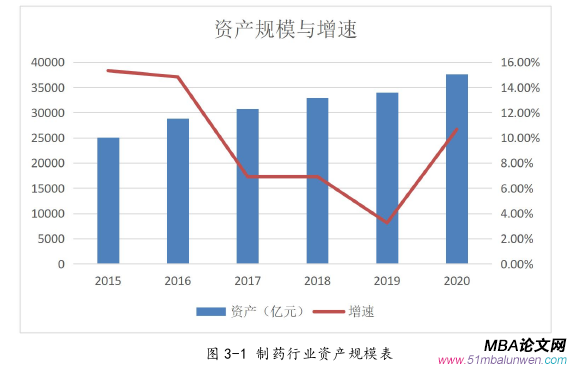

3.1制药行业概况...................................14

3.2制药行业的污染情况.............................16

第四章制药行业环境会计信息披露对财务绩效影响的实证研究.......................21

4.1研究假设..................................21

4.2样本选择与数据来源.....................21

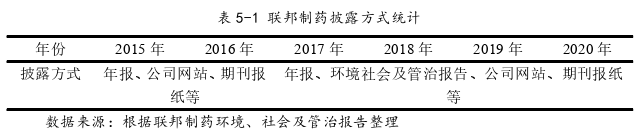

第五章案例分析——联邦制药....................34

5.1联邦制药公司介绍.......................................34

5.2联邦制药环境会计信息披露.......................34

第五章案例分析——联邦制药

5.1联邦制药公司介绍

联邦制药公司是1990年创立的,经营时间已经超过了三十年,制药的经验非常丰富,规模庞大,人员众多,在过去更多的是生产低端药物,近几年积极开发新药物,取得了一定的成果,每年的总销售额超过了70亿元,其中,主要是各种药剂和胶囊。因为较长时间的努力经营,联邦制药的制药设备都较为先进,生产能力毋庸置疑,甚至除了香港,还在珠海、成都、内蒙古等地都开拓了制药基地,每年能生产出超过10粒亿的胶囊药物和其他各式药物。而与此同时,联邦不可忽视的强大的基础药品生产能力,也造成了很大的污染,而这些污染所造成的环境效益的减少,仅仅依靠制药的收益可能很难弥补。

由于制药行业本身竞争就非常激烈,为数众多的制药公司分布于各地抢夺市场,药品的原材料本也渐渐升高,虽然联邦制药的经营收入很可观,但是在进入新药物领域之前,实际上利润相对较低。 第六章研究结论与建议

第六章研究结论与建议

6.1研究结论

伴随着自然环境的持续恶化,环境污染的问题,越来越受到国家政府和广大民众的重视。许多企业一味地追求财务绩效,却忽视了环境污染所造成的后果和治理污染的巨大成本。面对这样的局势,环境会计信息披露就显得尤为重要。

本文选取了99家上市公司,针对其财务绩效与信息披露指数,进行了相关的实证分析,然后又选取联邦制药公司进行了案例分析,可以得出结论

(1)99家上市公司EDI与财务绩效的数据、联邦制药环境会计信息披露工作的完善与财务绩效的波动情况,与其他的制药企业是相类似的,可以用来借鉴。企业的环境会计的完善程度,对企业的财务绩效影响很大,应当给予重视。

(2)联邦制药的案例表明,企业在采用先进的生产技术,自主创新新产品,加强环境污染治理的同时,进行环境会计的信息披露的底气也会更足。而作为一项真实的信息披露的结果,企业时刻都在面对着社会公众的监督,督促着企业增强对于环境的保护和污染的处理,如购买先进的环保设备等。所以企业对于环境会计信息披露的完善,就很可能带动环境绩效的提升,而且也能带动企业的财务绩效。

(3)污染防治工作到位而环境会计信息披露到位,不仅有助于环境保护建设,同时也有助于企业的财务绩效和社会形象提升,企业的产品会更受欢迎,民众对于企业产品的购买意愿会提升。这样的企业如果信息披露缺失,那么无形之中就损失巨大,因而环境会计信息披露显得非常重要。

参考文献(略)

第一章绪论

1.1研究背景及意义

1.1.1研究背景

在我国经济腾飞式发展的同时,环境污染问题也越来越严重,生态效应和经济发展的矛盾也越来越突出,已经开始影响到社会与环境的和谐发展。人们毫无节制的浪费自然资源,同时肆意的排放污水、废气等污染物,对环境造成了极大破坏。在意识到环境污染的重大危害之后,党和政府开始高度重视,陆续颁布了如《大气污染防治行动计划》等一系列的防治措施,在呼吁大家提高环保意识的同时,也对企业提高了环保方面的要求,要求企业努力调整企业结构,加大节能减排。而环境会计的发展,则是我国企业与环境和谐发展的一种重要途径。

生产药品本身就会产生大量的污染废弃物,而我国有着数量庞大的生产低端药品的企业,污染就更为严重。同时,生产药物的污染不仅数量庞大,而且成分复杂,包含着各种化学元素,难以进行处理和再利用,即便是可以,成本也很高,可能有时生产药品的收益还不够污染处理的成本,种种原因导致企业经常不愿意实事求是地进行信息披露。

1.2文献综述

国外学者较早地就对环境会计有所认识与研究了。学者们认识到随着工业的发展与自然环境的破坏,企业除了除了需要关心财务绩效,也应当考虑到对自然环境造成的破坏而导致的环境效益损失。因此,有关的理论与研究重要性日益上升。

在20世纪70年代,就已经有外国学者比蒙斯、马林等发表了关于环境与会计方面文章。

James Guthrie(1996)为亚太经合组织环境研讨会发表文章,提出从披露位置、内容性质和披露形式三个维度来考虑构建年度财务报告中的环境信息质量披露框架。

1.2.1关于环境会计信息应披露内容的研究

Joanne Wiseman(1983)[1]借助对污染严重行业上市公司的研究,将内容分为企业的财务情况、对环境造成的污染情况、受到环境污染处罚的情况等,初步对企业需要披露的内容进行了完善。Dave Owen(1992)[2]使用绿色报告,发展了环境会计的报告方式,扩展了绿色报告对绿色信息的报告内容,使环境会计信息披露的报告形式更为多种多样,内容更加全面。而孟凡利(1999)[3]也是通过研究,认为在信息披露中,既要考虑到企业对于保护环境和治理污染的具体成果数据、是否遵纪守法,同时也要要考虑到企业为了环境保护而投入的成本对于企业财务绩效的影响。

魏素艳和肖淑芳(2002)[4]对于披露信息的分类,是主张依照动态和静态来分为两种。动态是企业在正常的运营中,持续进行的污染排放情况、环保工作的具体建设情况等,这些信息随着企业日常经营经常处于变动中。而静态则主要是从企业的经济状况、财务报表各项指标展开分析,来描述企业的环境情况和该种情况对于企业资产、负债、支出的影响情况。

第二章基本概念和理论基础

2.1基本概念

2.1.1环境会计

环境会计由来已久,早在上个世纪七十年代,就有学者开始了有关环境会计研究。环境会计也被叫做绿色会计,是在会计的基础上延伸出来的一种在环境保护方向上的会计,主要是为了达到保护环境,实现可持续发展。环境会计需要根据国家规定计算出企业对环境的污染数据,处理污染的成本数据等,从各方面衡量企业对环境所造成的危害和做出的贡献,将两项数据进行比较,综合探讨企业对社会环境造成的影响。

环境会计的计量单位,主要有货币和非货币两种,对企业的环境效益起到反应和监控的作用,能让社会民众更了解企业的情况,管理层也能根据结果来做出企业决策。

2.1.2环境会计信息

环境会计信息不同于环境信息,环境信息包含环境会计信息。环境信息不仅仅指自然资源环境信息,还包括企事业在环境中的生存状况的信息,例如,政府控制和指导的信息、市场信息、统计信息、技术信息及国外信息等非自然资源信息。

环境会计信息还包含环境绩效信息,是指企业落实环保政策、履行环保义务所获得的效益,具体包括废弃物回收利用、环保法律法规执行情况、污染物减排量等内容。因此,向利益相关者提供环境活动与资金运动相关联的信息,包括企业环境绩效信息、环保投资、节能减排费、绿化排污费等与环境有关的会计信息。

2.2理论基础

2.2.1可持续发展理论

可持续发展是指通过一定的使用理念,让资源实现循环重复使用,维持很漫长的时间。人们都有资源可以持续使用,而不至于出现很快用完之后就没有了的情况。可持续发展要求人们不仅仅关注企业的财务绩效,而是要和生态环境实现共赢。

可持续发展不是一蹴而就的,相关的理论研究在持续展开,成为大家都在关注的焦点。许多制造污染而不进行处理的企业,因为未进行污染处理而获得了收益,但是等污染问题曝光时,也需要为污染负责。治理这些曾经造成的污染,需要投入大量的成本,甚至可能远远超过获得的收益,因此,严重的污染是不利于其持续经营的。

企业应当遵守可持续发展原则,既考虑到公司的财务绩效,又兼顾企业的环境会计建设,自主地进行信息披露,如果只为着眼于一时的经济效益,最后只会得不偿失。

2.2.2信息不对称理论

信息不对称理论,是凭借比别人了解更多信息,来取得信息上的优势,取得更好的绩效,减少可能存在的风险。

如果应用到环境会计中,那么花费了大量资金在环境会计上却没有进行披露的企业,就会因为民众的不知晓而蒙受损失;如果企业明明知晓自身污染严重却不披露,那么民众可能就会因此而受到蒙骗,误以为企业是具有社会责任的,被骗走投资资金。

通过隐瞒下这些污染情况,可能就不会有哪个企业,因为环境建设而获得优势了,而是哪个企业的污染情况隐瞒地好、环保投入的资金少、财务绩效表现好,占据信息上的优势从而受到民众的青睐了。如果这样的情况普遍存在而又无法制止,那么所有企业慢慢地都会选择减少投入和隐瞒信息,只追求经济效益,获得一个好看的财务数据了。这种情况下,信息披露就显得很重要了,不说杜绝此类现象,但也能在一定程度上进行遏制。

第三章制药行业环境会计信息披露现状......................14

3.1制药行业概况...................................14

3.2制药行业的污染情况.............................16

第四章制药行业环境会计信息披露对财务绩效影响的实证研究.......................21

4.1研究假设..................................21

4.2样本选择与数据来源.....................21

第五章案例分析——联邦制药....................34

5.1联邦制药公司介绍.......................................34

5.2联邦制药环境会计信息披露.......................34

第五章案例分析——联邦制药

5.1联邦制药公司介绍

联邦制药公司是1990年创立的,经营时间已经超过了三十年,制药的经验非常丰富,规模庞大,人员众多,在过去更多的是生产低端药物,近几年积极开发新药物,取得了一定的成果,每年的总销售额超过了70亿元,其中,主要是各种药剂和胶囊。因为较长时间的努力经营,联邦制药的制药设备都较为先进,生产能力毋庸置疑,甚至除了香港,还在珠海、成都、内蒙古等地都开拓了制药基地,每年能生产出超过10粒亿的胶囊药物和其他各式药物。而与此同时,联邦不可忽视的强大的基础药品生产能力,也造成了很大的污染,而这些污染所造成的环境效益的减少,仅仅依靠制药的收益可能很难弥补。

由于制药行业本身竞争就非常激烈,为数众多的制药公司分布于各地抢夺市场,药品的原材料本也渐渐升高,虽然联邦制药的经营收入很可观,但是在进入新药物领域之前,实际上利润相对较低。

6.1研究结论

伴随着自然环境的持续恶化,环境污染的问题,越来越受到国家政府和广大民众的重视。许多企业一味地追求财务绩效,却忽视了环境污染所造成的后果和治理污染的巨大成本。面对这样的局势,环境会计信息披露就显得尤为重要。

本文选取了99家上市公司,针对其财务绩效与信息披露指数,进行了相关的实证分析,然后又选取联邦制药公司进行了案例分析,可以得出结论

(1)99家上市公司EDI与财务绩效的数据、联邦制药环境会计信息披露工作的完善与财务绩效的波动情况,与其他的制药企业是相类似的,可以用来借鉴。企业的环境会计的完善程度,对企业的财务绩效影响很大,应当给予重视。

(2)联邦制药的案例表明,企业在采用先进的生产技术,自主创新新产品,加强环境污染治理的同时,进行环境会计的信息披露的底气也会更足。而作为一项真实的信息披露的结果,企业时刻都在面对着社会公众的监督,督促着企业增强对于环境的保护和污染的处理,如购买先进的环保设备等。所以企业对于环境会计信息披露的完善,就很可能带动环境绩效的提升,而且也能带动企业的财务绩效。

(3)污染防治工作到位而环境会计信息披露到位,不仅有助于环境保护建设,同时也有助于企业的财务绩效和社会形象提升,企业的产品会更受欢迎,民众对于企业产品的购买意愿会提升。这样的企业如果信息披露缺失,那么无形之中就损失巨大,因而环境会计信息披露显得非常重要。

参考文献(略)

相关阅读

- 海格通信连续并购绩效研究2017-07-10

- 资本多元化对河北省制造业企业创新投入驱动作用研究2017-09-26

- 女性高管与上市公司财会融资优序2017-12-26

- T化工企业财会应收账款风险度量模型及信用政策优化...2018-01-30

- 基于功效系数法的K房地产公司财会风险预警体系研究2018-02-13

- 不同金融发展程度下财会柔性对企业价值的影响2018-03-01

- 重庆水务营运财会风险管理研究2018-03-18

- 传媒企业借壳上市财会问题及对策研究2018-04-16

- 电子商务模式下京东商城的内部财会控制研究2018-04-20

- “营改增”对房地产业影响效应财会管理分析2018-05-02