数量型和价格型货币政策对系统性金融风险的动态影响探讨

时间:2023-01-06 来源:51mbalunwen.com

本文是一篇国际金融论文,本文主要研究货币政策与金融稳定的关系。由于以往文献未能得到货币政策与金融稳定关系的统一定论,并主要侧重于货币政策与银行业等局部金融稳定关系进行研究。

第一章货币政策相关概念及理论基础

第一节货币政策定义与比较

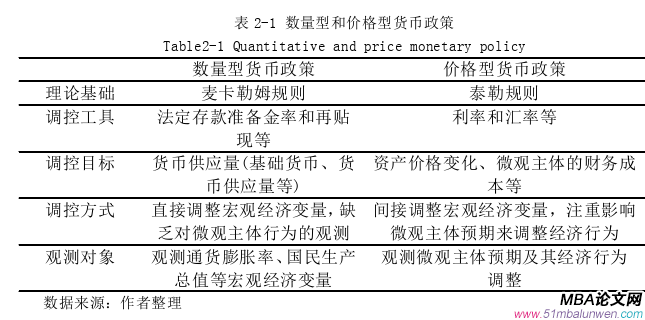

货币政策是中央银行为达到特定经济目标而实施的手段,主要可以分为数量型货币政策和价格型货币政策。数量型货币政策是以货币供应量为调控目标,由于通货膨胀率、国民生产总值等宏观经济变量对货币供应量的反应更加敏感,因此其被视为直接性调控工具;价格型货币政策是以资产价格变化为调控目标,通过长短期利率期限结构影响微观主体的预期行为从而调控实体经济,因此被视为间接性调控工具。数量型和价格型货币政策在很多方面存在着不同,具体可看表2-1。 数量型货币政策的理论基础是麦卡勒姆规则,该规则认为由于货币流通速度频繁变动,中央银行很难制定广义货币供应量的供给标准,因此建议货币政策调控工具应该选择基础货币,并通过产出和收入来调整基础货币供应量。而价格型货币政策的理论基础是泰勒规则,该规则认为实际产出、商品价格和国内生产总值之间保持着长期一致的关系,建议中央银行可以盯住商品价格和国内生产总值的变化,通过实际利率的变动来调控宏观经济。目前数量型货币政策的调控工具主要有法定存款准备金率和再贴现等手段,从而影响货币供应量以直接调控宏观经济,最终控制物价水平和稳定金融市场;

数量型货币政策的理论基础是麦卡勒姆规则,该规则认为由于货币流通速度频繁变动,中央银行很难制定广义货币供应量的供给标准,因此建议货币政策调控工具应该选择基础货币,并通过产出和收入来调整基础货币供应量。而价格型货币政策的理论基础是泰勒规则,该规则认为实际产出、商品价格和国内生产总值之间保持着长期一致的关系,建议中央银行可以盯住商品价格和国内生产总值的变化,通过实际利率的变动来调控宏观经济。目前数量型货币政策的调控工具主要有法定存款准备金率和再贴现等手段,从而影响货币供应量以直接调控宏观经济,最终控制物价水平和稳定金融市场;

第二节货币政策在我国应用的理论研究

国内学者们针对于不同货币政策的应用进行广泛和深入的研究,得出不同的结论。有些学者认为以麦卡勒姆规则为代表的数量型货币政策更适合我国现阶段国情。林毅夫(2009)[76]认为由于国有企业在我国经济体系中的主导地位、政府定向补贴及减税等政策因素导致市场化经济体制不完善,利率传导渠道不健全,影响价格型货币政策的传导效果,因此数量型货币政策更适合中央银行实施,并且数量型工具的不足可通过政府行政干预等措施来弥补。赵昕东等(2002)[77]研究货币政策冲击对实际国内生产总值的影响,得出结论在所有的货币政策工具中,增加货币供应量更能促进经济增长。宋玉华和李泽详(2007)[78]认为由于我国货币流通速度逐渐稳定和货币乘数不断扩大,导致货币供应量和工业增加值具有显著的相关性,所以数量型工具能更有效调控宏观经济。在我国现阶段经济制度下,政府不可避免要干预企业和金融机构生产经营活动,导致利率市场化程度较低,利率传导渠道不健全,因此数量型货币政策工具更适合我国国情(胡志鹏,2012)[79]。盛天翔和范从来(2012)[80]比较分析数量型和价格型货币政策工具调控信贷规模的效果,认为中央银行更适合运用数量型货币政策工具控制信贷供给。刘喜和等(2014)[81]认为数量型货币政策在短期内促进实际产出增长具有更显著的效果,而在控制通货膨胀水平上,不同货币政策的调控效果没有明显差异。庄子罐等(2018)[82]通过DSGE模型研究数量型和价格型货币政策的宏观经济调控效果,认为虽然数量型货币政策对宏观经济的调控强度更大且政策效果持续期更久,但是也不能忽视价格型货币政策调控消费和物价水平的作用。

第二章我国货币政策的改革和发展分析

第一节我国货币政策的发展历程

自从1984年中央人民银行正式履行中央银行的基本职能后,我国货币政策的发展经历从计划经济到市场经济,从以数量型为主的货币政策框架到以价格型为主的货币政策框架,乃至当前的双支柱调控体系。由于货币政策在不同经济时期和制度下具有不同的特点,本文将我国货币政策的发展历程分为6个阶段:

一、1984-1991:反通胀的货币政策时期

1984年,我国中央人民银行正式履行中央银行的基本职能,真正意义上运用货币政策调控宏观经济。在这个阶段,我国货币政策主要是抑制经济过热和反通货膨胀,在通货膨胀水平过高和经济过热时,严格控制信贷规模。而当经济过冷和通货膨胀过低时,信贷规模管控开始放松。货币政策调控主要集中于1984年和1988年的反通货膨胀治理。

1984年,货币政策供应量迅速增长,同比增长49.5%,导致总需求增加,经济迅速增长。在促进经济发展的同时,消费价格指数由1984年2.7%增长至1985年的11.9%。在接下来的一年多时间里,国家实施紧缩型货币政策、控制政府财政预算赤字等政策措施。于是在1986年,消费价格指数下跌至6.5%。

1986年,货币政策放松对信贷的管控,导致信贷和物价水平全面上涨。1988年消费价格指数达到18.8%,达到改革开放以来的最高水平,并于1990年下降为3.1%。这得益于在1988年9月,中央银行紧缩银根,加强对货币信贷总量规模的控制,综合运用存贷款基准利率和法定存款准备金率等间接性调控手段。

第二节我国货币政策的主要特点

一、由以数量型为主向以价格型为主货币政策调控框架的转变

(一)早期以数量型为主的货币政策调控框架

1996年,中央银行以货币供应量为货币政策的中介目标,运用数量型货币政策工具调控宏观经济,这意味货币政策框架成功完成由直接调控到间接调控的转变。1997-1999年连续2次下调法定存款准备金率,恢复公开市场操作并发行特别国债,进一步促进经济发展;2003-2007年先后15次上调法定存款准备金率,并发行中央银行票据,防止经济过热和通货膨胀。由此可见,数量型货币政策既能促进我国经济高速发展,又能有效防止经济过热和物价水平上升。

(二)目前以价格型型为主货币政策调控框架

虽然数量型货币政策取得显著的效果,但是当我国不断推进利率市场化改革、加快金融市场发展、推动金融创新,导致货币供应量的可测性和可控性显著下降,从而降低以货币供应量为主的数量型货币政策工具的有效性。因此,中央银行推动以数量型为主货币政策调控框架向以价格型为主货币政策调控框架的转变,不断推动利率市场化改革,逐渐放开金融市场利率。2003-2004年,全面放开金融市场利率;2013年,全面放开金融市场贷款利率管制;2015年,取消对存款上限的管制。自此,我国不再管制所有主要利率,这标志我国实现名义上的利率市场化。在经济新常态下,市场的资源配置机制要求货币供应量和法定存款准备金率等数量型目标向长短期利率、存贷款基准利率等价格型目标转变。

第三章我国系统性金融风险的测度——基于金融压力指数..................31

第一节基础指标选取.......................................31

第二节数据来源与预处理...........................31

第四章货币政策对我国系统性金融风险动态影响的实证分析....................42

第一节TVP-SV-VAR模型介绍.............................42

第二节变量选择及预处理.........................43

第五章结论与对策建议.................55

第一节结论...................................55

一、金融压力指数能准确对应国内外重大金融事件发生的时期.............55

二、我国金融风险状态大部分时间位于低风险区制.................................55

第四章货币政策对我国系统性金融风险动态影响的实证分析

第二节变量选择及预处理

一、变量选择

本文运用TVP-SV-VAR模型研究数量型和价格型货币政策对我国系统性金融风险影响的时变性特征,将选用前文构建的金融压力指数作为系统性金融风险的代理变量。我国的货币政策主要分为价格型货币政策和数量型货币政策两大类,因此在参考刘金全和张龙(2018)[99]、邓创和徐曼(2017)[100]等人的文献基础上,本文选择7天期银行同业拆借利率(R)作为价格型货币政策的代理变量,广义货币供应量增长率(M2)作为数量型货币政策的代理变量。7天期银行同业拆借利率是影响资金市场供给和成本的重要因素,该利率变化能够反映我国货币政策的取向和走势。广义货币供应量增长率可以监测我国宏观经济的运行,因为中央银行自从1996年起就把货币供应量当做货币政策的中介目标。

二、预处理

关于7天期银行同业拆借利率和广义货币供应量增长率的数据同样来自于Wind数据库。为了与金融压力指数的样本区间保持一致,数据的时间跨度为2004年6月到2018年12月。7天期银行同业拆借利率是日度数据,通过算数平均求月度平均值。这两个数据通过减去CPI同比以消除通货膨胀的影响,并运用Eviews8.0软件进行季节调整。

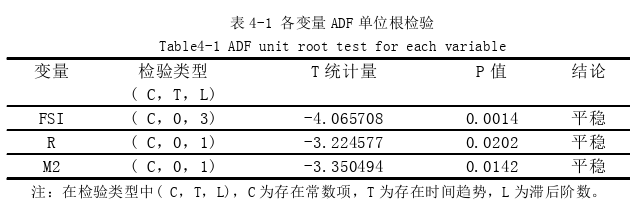

此外,本文将对7天期银行同业拆借利率、广义货币供应量增长率和金融压力指数的时间序列数据进行平稳性检验,以避免伪回归现象的出现。本文运用Eviews8.0软件中的ADF单位根检验来完成平稳性检验。从表3-1可知,在5%的置信水平下,三个变量均为平稳性时间序列。 第五章结论与对策建议

第五章结论与对策建议

第一节结论

一、金融压力指数能准确对应国内外重大金融事件发生的时期

本文运用等权重加权法合成金融压力指数,金融压力指数的升高与国内外一些重大金融事件发生的时期相耦合。我国金融体系易受到国际金融市场外来冲击和国内货币政策的影响,尤其是国内货币政策的影响最为明显。2008年次贷危机、2011欧债危机和2018年中美贸易摩擦冲击我国金融市场,导致金融风险增大。2009年宽松型货币政策为后面金融压力指数上升埋下隐患;2013年稳健型货币政策导致流动性紧缺并出现“钱荒”事件,金融压力指数上升;2015年宽松型货币政策导致流动性泛滥并且资产价格非理性上涨,金融风险上升,可见货币供应量调整易引起流动性波动,出现资产价格泡沫或“钱荒”现象,导致金融压力增大。

二、我国金融风险状态大部分时间位于低风险区制

在成功构建金融压力指数基础上,本文运用MS(2)-AR(2)模型识别我国金融高压力时期,进而判定金融风险状况并描述金融风险的周期性特征。结果表明:金融风险状态大部分时间处于低风险区制,小部分时间处于高风险区制,且低风险区制不易于向高风险区制转变,具有一定的粘性;由于政府的宏观调控及时和金融监管部门的监管到位,高风险区制易于向低风险区制转变;我国金融高风险状态的时间点主要集中在次贷危机爆发期和危机修复期以及2015年股灾时期,这意味着次贷危机后金融压力集聚现象频发,我国金融脆弱性进一步增大。

参考文献(略)

第一章货币政策相关概念及理论基础

第一节货币政策定义与比较

货币政策是中央银行为达到特定经济目标而实施的手段,主要可以分为数量型货币政策和价格型货币政策。数量型货币政策是以货币供应量为调控目标,由于通货膨胀率、国民生产总值等宏观经济变量对货币供应量的反应更加敏感,因此其被视为直接性调控工具;价格型货币政策是以资产价格变化为调控目标,通过长短期利率期限结构影响微观主体的预期行为从而调控实体经济,因此被视为间接性调控工具。数量型和价格型货币政策在很多方面存在着不同,具体可看表2-1。

第二节货币政策在我国应用的理论研究

国内学者们针对于不同货币政策的应用进行广泛和深入的研究,得出不同的结论。有些学者认为以麦卡勒姆规则为代表的数量型货币政策更适合我国现阶段国情。林毅夫(2009)[76]认为由于国有企业在我国经济体系中的主导地位、政府定向补贴及减税等政策因素导致市场化经济体制不完善,利率传导渠道不健全,影响价格型货币政策的传导效果,因此数量型货币政策更适合中央银行实施,并且数量型工具的不足可通过政府行政干预等措施来弥补。赵昕东等(2002)[77]研究货币政策冲击对实际国内生产总值的影响,得出结论在所有的货币政策工具中,增加货币供应量更能促进经济增长。宋玉华和李泽详(2007)[78]认为由于我国货币流通速度逐渐稳定和货币乘数不断扩大,导致货币供应量和工业增加值具有显著的相关性,所以数量型工具能更有效调控宏观经济。在我国现阶段经济制度下,政府不可避免要干预企业和金融机构生产经营活动,导致利率市场化程度较低,利率传导渠道不健全,因此数量型货币政策工具更适合我国国情(胡志鹏,2012)[79]。盛天翔和范从来(2012)[80]比较分析数量型和价格型货币政策工具调控信贷规模的效果,认为中央银行更适合运用数量型货币政策工具控制信贷供给。刘喜和等(2014)[81]认为数量型货币政策在短期内促进实际产出增长具有更显著的效果,而在控制通货膨胀水平上,不同货币政策的调控效果没有明显差异。庄子罐等(2018)[82]通过DSGE模型研究数量型和价格型货币政策的宏观经济调控效果,认为虽然数量型货币政策对宏观经济的调控强度更大且政策效果持续期更久,但是也不能忽视价格型货币政策调控消费和物价水平的作用。

第二章我国货币政策的改革和发展分析

第一节我国货币政策的发展历程

自从1984年中央人民银行正式履行中央银行的基本职能后,我国货币政策的发展经历从计划经济到市场经济,从以数量型为主的货币政策框架到以价格型为主的货币政策框架,乃至当前的双支柱调控体系。由于货币政策在不同经济时期和制度下具有不同的特点,本文将我国货币政策的发展历程分为6个阶段:

一、1984-1991:反通胀的货币政策时期

1984年,我国中央人民银行正式履行中央银行的基本职能,真正意义上运用货币政策调控宏观经济。在这个阶段,我国货币政策主要是抑制经济过热和反通货膨胀,在通货膨胀水平过高和经济过热时,严格控制信贷规模。而当经济过冷和通货膨胀过低时,信贷规模管控开始放松。货币政策调控主要集中于1984年和1988年的反通货膨胀治理。

1984年,货币政策供应量迅速增长,同比增长49.5%,导致总需求增加,经济迅速增长。在促进经济发展的同时,消费价格指数由1984年2.7%增长至1985年的11.9%。在接下来的一年多时间里,国家实施紧缩型货币政策、控制政府财政预算赤字等政策措施。于是在1986年,消费价格指数下跌至6.5%。

1986年,货币政策放松对信贷的管控,导致信贷和物价水平全面上涨。1988年消费价格指数达到18.8%,达到改革开放以来的最高水平,并于1990年下降为3.1%。这得益于在1988年9月,中央银行紧缩银根,加强对货币信贷总量规模的控制,综合运用存贷款基准利率和法定存款准备金率等间接性调控手段。

第二节我国货币政策的主要特点

一、由以数量型为主向以价格型为主货币政策调控框架的转变

(一)早期以数量型为主的货币政策调控框架

1996年,中央银行以货币供应量为货币政策的中介目标,运用数量型货币政策工具调控宏观经济,这意味货币政策框架成功完成由直接调控到间接调控的转变。1997-1999年连续2次下调法定存款准备金率,恢复公开市场操作并发行特别国债,进一步促进经济发展;2003-2007年先后15次上调法定存款准备金率,并发行中央银行票据,防止经济过热和通货膨胀。由此可见,数量型货币政策既能促进我国经济高速发展,又能有效防止经济过热和物价水平上升。

(二)目前以价格型型为主货币政策调控框架

虽然数量型货币政策取得显著的效果,但是当我国不断推进利率市场化改革、加快金融市场发展、推动金融创新,导致货币供应量的可测性和可控性显著下降,从而降低以货币供应量为主的数量型货币政策工具的有效性。因此,中央银行推动以数量型为主货币政策调控框架向以价格型为主货币政策调控框架的转变,不断推动利率市场化改革,逐渐放开金融市场利率。2003-2004年,全面放开金融市场利率;2013年,全面放开金融市场贷款利率管制;2015年,取消对存款上限的管制。自此,我国不再管制所有主要利率,这标志我国实现名义上的利率市场化。在经济新常态下,市场的资源配置机制要求货币供应量和法定存款准备金率等数量型目标向长短期利率、存贷款基准利率等价格型目标转变。

第三章我国系统性金融风险的测度——基于金融压力指数..................31

第一节基础指标选取.......................................31

第二节数据来源与预处理...........................31

第四章货币政策对我国系统性金融风险动态影响的实证分析....................42

第一节TVP-SV-VAR模型介绍.............................42

第二节变量选择及预处理.........................43

第五章结论与对策建议.................55

第一节结论...................................55

一、金融压力指数能准确对应国内外重大金融事件发生的时期.............55

二、我国金融风险状态大部分时间位于低风险区制.................................55

第四章货币政策对我国系统性金融风险动态影响的实证分析

第二节变量选择及预处理

一、变量选择

本文运用TVP-SV-VAR模型研究数量型和价格型货币政策对我国系统性金融风险影响的时变性特征,将选用前文构建的金融压力指数作为系统性金融风险的代理变量。我国的货币政策主要分为价格型货币政策和数量型货币政策两大类,因此在参考刘金全和张龙(2018)[99]、邓创和徐曼(2017)[100]等人的文献基础上,本文选择7天期银行同业拆借利率(R)作为价格型货币政策的代理变量,广义货币供应量增长率(M2)作为数量型货币政策的代理变量。7天期银行同业拆借利率是影响资金市场供给和成本的重要因素,该利率变化能够反映我国货币政策的取向和走势。广义货币供应量增长率可以监测我国宏观经济的运行,因为中央银行自从1996年起就把货币供应量当做货币政策的中介目标。

二、预处理

关于7天期银行同业拆借利率和广义货币供应量增长率的数据同样来自于Wind数据库。为了与金融压力指数的样本区间保持一致,数据的时间跨度为2004年6月到2018年12月。7天期银行同业拆借利率是日度数据,通过算数平均求月度平均值。这两个数据通过减去CPI同比以消除通货膨胀的影响,并运用Eviews8.0软件进行季节调整。

此外,本文将对7天期银行同业拆借利率、广义货币供应量增长率和金融压力指数的时间序列数据进行平稳性检验,以避免伪回归现象的出现。本文运用Eviews8.0软件中的ADF单位根检验来完成平稳性检验。从表3-1可知,在5%的置信水平下,三个变量均为平稳性时间序列。

第一节结论

一、金融压力指数能准确对应国内外重大金融事件发生的时期

本文运用等权重加权法合成金融压力指数,金融压力指数的升高与国内外一些重大金融事件发生的时期相耦合。我国金融体系易受到国际金融市场外来冲击和国内货币政策的影响,尤其是国内货币政策的影响最为明显。2008年次贷危机、2011欧债危机和2018年中美贸易摩擦冲击我国金融市场,导致金融风险增大。2009年宽松型货币政策为后面金融压力指数上升埋下隐患;2013年稳健型货币政策导致流动性紧缺并出现“钱荒”事件,金融压力指数上升;2015年宽松型货币政策导致流动性泛滥并且资产价格非理性上涨,金融风险上升,可见货币供应量调整易引起流动性波动,出现资产价格泡沫或“钱荒”现象,导致金融压力增大。

二、我国金融风险状态大部分时间位于低风险区制

在成功构建金融压力指数基础上,本文运用MS(2)-AR(2)模型识别我国金融高压力时期,进而判定金融风险状况并描述金融风险的周期性特征。结果表明:金融风险状态大部分时间处于低风险区制,小部分时间处于高风险区制,且低风险区制不易于向高风险区制转变,具有一定的粘性;由于政府的宏观调控及时和金融监管部门的监管到位,高风险区制易于向低风险区制转变;我国金融高风险状态的时间点主要集中在次贷危机爆发期和危机修复期以及2015年股灾时期,这意味着次贷危机后金融压力集聚现象频发,我国金融脆弱性进一步增大。

参考文献(略)

相关阅读

- 股指期货对金融股市波动的影响研究2018-02-03

- P2P网络金融借贷满标概率预测研究2018-03-03

- 融资约束视角下的股权结构与投资-现金流敏感性的关...2018-03-17

- 沪港通对我国内地股市的金融影响研究2018-03-31

- 引入媒介货币后中日汇率变动对双边金融贸易的影响2018-04-11

- 基于估值效应的国际金融投资头寸比较研究2018-05-28

- 投资者异质性对金融股票市场价格发现功能的影响研究2018-06-12

- 我国金融股票市场大宗交易价格效应研究2018-06-28

- 中新股指期货的价格联动及金融波动溢出效应研究2018-07-11

- 金融发展对二氧化碳排放的影响2018-07-27