现金周期与企业价值之间的关系思考——以美的集团为例

时间:2022-11-21 来源:51mbalunwen.com

本文是一篇财会管理论文,笔者认为美的集团还是需要提高对供应链的重视程度,综合考虑上下游的不稳定性和风险,制定综合性的方案和举措,平衡好成本与收益,使现金周期回归最佳值。

1 绪论

1.1 研究背景及意义

1.1.1 研究背景

资金流可以说是企业维持运营的命脉,因为资金流断裂而破产的企业屡见不鲜,因此越发受到企业管理的重视,出色的资金流管理不仅可以在某种程度上处理企业短时间内资金困难的问题,还帮助企业提高周转效率、拓宽避险路径、增加企业价值等。公司治理理论认为,在其他条件相同的情况下,有效的营运资本管理将增加公司的流动性、盈利能力以及随之而来的价值,而低效的营运资本管理将导致较低的盈利能力和公司价值。现金周期是体现企业营运资金管理效率的综合性指标,沃尔玛和凯马特这两家当初规模相当的企业,因为现金周期长短不一样,使得凯马特最终面临破产的命运,由此可见,现金流对企业日常运营不可或缺,更是企业实现价值最大化的根本。

2020年初新冠肺炎疫情的出现,让人们的生活和生产都被强制停下,全球经济经历了短暂不振,如何快速复苏是对企业的一次考验。新冠肺炎疫情的封闭式管理,不仅影响企业的销售,还在营运资金管理方面带来了极大挑战,比如恢复开工生产困难、经营性成本支出不减反增、造成各类负债还款压力大、采购生产物资困难,而销售渠道的收窄,使得营业收入断崖式下降,严重威胁企业的资金周转。面对这样的突然变化,检验着企业的管理层能力,也是对企业营运资金管理水平和调整有效性的考验。

中国家电行业发展速度之快,已经成为支撑我国经济稳步前进的关键产业。传统家电企业模式已经不能满足人们日益增长的需求,如何完善管理、创新技术成为家电行业企业在日趋激烈的竞争中脱颖而出的法宝。受外部环境影响,我国家电市场总体销售额低迷,产品库存过大,家电产品上游原料价格上涨导致公司利润下降,家电公司营运资金管理面临较大困难。同时,之后的销售状况不佳,大大降低了家电行业资金周转的效率。企业内部方面,由于商品库存余额和商品创新力不足、资金周转缓慢等问题,共同造成企业之间的竞争加剧。

1.2国内外文献综述

1.2.1 关于营运资金管理的文献综述

营运资金管理的研究,始于上世纪30年代西方世界,但那时多是对单一的资产管理进行研究,Keith.V.Smith在1973年把营运资金视为一个整体,在这个整体框架中更加深入的剖析营运资金的使用与监管。90年代以后,境外分析延展了营运资金管理内容的研究界线,研究篇章也持续产出。Julius Enqvist等(2014)[1]的论文探讨了商业周期对营运资金利润率的影响,结果显示企业如果采取主动的营运资金管理政策,对其利润增加有更为积极的作用,而这一影响,在宏观经济处于下行期时更为明显。Jamalinesari和Soheili(2015)[2]共同研究公司治理机制是否会对营运资金管理有一定程度的影响,研究结果表明对于那些发展势头正猛的公司,其营运资金的管理是更有效的,其规模与应付账款管理、现金周期和现金持有水平反向变动。H.Kent Baker(2017)[3]对美国证券交易上市的印度企业实行的营运资金管理策略进行研究对比,发现六成以上的样本企业认为管理好营运资金在于管理好应收账款。Xi Cheng(2019)[4]的研究范围始于2000年,止于2010年,对沪深两市的非金融企业进行研究,从一个新的角度——经济政策不确定性出发,探究其如何影响企业营运资金管理效率,发现营运资金效率不高的企业,可能是由于经济政策不确定性比较高引起的。Juan Peng和Zhili Zhou(2019)[5]认为延长付款期限可能会对供应链成员造成财务压力,因此试图从供应链的角度找出运营资本的最佳配置,主张应为高折扣率的公司提供更优惠的付款期限,为低折现率的公司提供优惠的价格。Kyungyul Jun(2020)[6]调查美国餐馆三个不同的经济时期(衰退前,衰退中和衰退后),这项研究的结果表明,在艰难的经济时期中,美国餐馆公司增加了对供应商信贷的依赖,以进行营运资金管理,但是现金持有水平的变化并没有确定性。

2 现金周期与企业价值的相关理论概述

2.1 相关基本概念

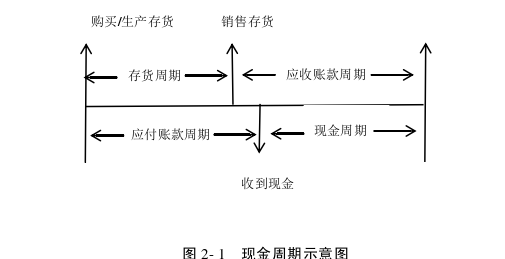

2.1.1 现金周期

营运资金是权衡企业资金流动程度的指标,具体是指对维持经营活动的资金投入多少。而现金周期是衡量营运资本管理和公司流动性的一个更有力的指标,在研究中被广泛使用。现金周期是指企业从原材料等存货采购开始,向原材料供应商支付相应的货款,到将产成品卖出,销售收入形式收回现金所经历的天数(Gitman L J,1947)。具体是存货周转天数、应收账款周转天数之和,减去应付账款周转天数的值,现金周期越长,其营运资金的投入较多,现金周转较慢,反之亦然。 学术界对于现金周期的研究各种侧重,Gitman L J将现金周期作为衡量菅运资本流动性的一个表征变量。Richard和Laughlin(1980)认为,营运资金状况的全貌可以通过现金周期来反映,Hager(1976)则认为,企业的现金资产持有量可代表企业的经营业绩,现金周期更短的企业较其他企业的运营绩效就更好。

学术界对于现金周期的研究各种侧重,Gitman L J将现金周期作为衡量菅运资本流动性的一个表征变量。Richard和Laughlin(1980)认为,营运资金状况的全貌可以通过现金周期来反映,Hager(1976)则认为,企业的现金资产持有量可代表企业的经营业绩,现金周期更短的企业较其他企业的运营绩效就更好。

现金周期其实是供应链上三者利益的结合体现,需要协调各方关系,实现供应链共赢,需要将现金周期维持在三方满意的时间,这才有利于企业长期稳定发展。

2.2 相关理论基础

2.2.1 营运资金管理理论

虽然营运资金仅仅是企业总资产的局部,每个企业的占比都各不相同,然而对于营运资金的管里是与企业正常高效运作息息相关的,关乎企业价值的实现。正确把握营运资金管理理论,需遵守三个理念:首先是效益理念。营运资金与企业绩效之间并不存在直接的利益关系,因为营运资金是不能直接转换成现金流量增加企业现金,但是企业可以通过调整营运资金周转速度,降低营运资金的占用量,释放压力,实现收入大幅度增长。换个角度来说,降低这部分资产的持有成本和负债的利息成本,也能增加企业利润。其次是平衡成本与风险的理念。一方面企业保持较高水平的流动资产,可以减少短缺带来的风险,持有较低水平的流动负债,使企业不必承担大量的利息成本,但与此同时,这也带来了更多的机会成本和管理成本,不利于企业最大程度发挥资金效益。因此,平衡好成本和风险的关系,确定最适合企业的营运资金规模至关重要。第三是全局理念。企业的战略定位是所有经营政策制定的出发点,必须与整体意图相适应。根据John Antanies提出的“三角困局”,他认为企业制定的营运资金管理策略必须充分顾及其他方面的安排,因为企业始终没有让存货最小化、资产最大化利用和完全照顾每一个客户的服务能力。

在此基础上,建立基础思想后,企业要想改善营运资金,最基础的就是两个方面:一是结构方面,营运资金管理最重要的是各部分之间的比例关系,主要指流动资产和流动负债内部结构的调整,以及两者之间的比例调节。一个合理的营运资金结构,能够为企业资金的安全保驾护航,减少面临的风险,加速资金流动性;另一方面是内容上,企业管理必然不可能覆盖大大小小的每个项目,应该倾向于相对重要的项目建设,因为哲学上都说要抓主要矛盾,企业管理也如此,不可能兼顾所有项目,必须侧重于重点项目,所以在营运资金管理的问题上,应该重点管理存货、应收账款和应付账款。

3 美的集团的案例背景分析......................... 16

3.1 美的集团所处行业介绍................................. 16

3.1.1 行业发展概况................................... 16

3.1.2 行业经济状况变化........................... 17

4 美的集团现金周期与企业价值的关系分析.................................... 29

4.1 美的集团现金周期分析................................ 29

4.1.1 存货周转期分析.................................... 29

4.1.2 应收账款周转期分析................................. 29

5 研究结论与启示................................ 40

5.1 研究结论.................................... 40

5.2 案例启示.................................... 41

4 美的集团现金周期与企业价值的关系分析

4.1 美的集团现金周期分析

4.1.1 存货周转期分析

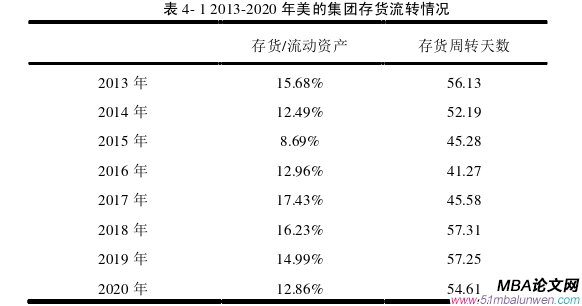

由前文可知,“T+3”供应商库存管理模式的优点在于减少了企业的库存和物流运输环节,既能节约库存成本,降低原材料存放和跌价风险,还能提高效率。美的这种与供应商的积极合作,可以及时根据顾客需求快速调整,加快资金的周转速度,大大提升市场竞争力。 美的集团在不断探索降低存货占比,加速存货周转的管理模式,除了2017年以外,存货占流动资产的比例总体是下降的。存货周转天数低于行业平均的96.08天,这得益于美的集团对存货的高效管理。而2020年在面对原材料全面供应不足的情况下,其存货的周转速度比较稳定,周转天数同比下降4.6%。另外,美的集团积极加强存货的流通性,拓宽销售渠道,减少库存商品积压情况,降低了其在流动资产中的比例,占比同比下降2.13%。

美的集团在不断探索降低存货占比,加速存货周转的管理模式,除了2017年以外,存货占流动资产的比例总体是下降的。存货周转天数低于行业平均的96.08天,这得益于美的集团对存货的高效管理。而2020年在面对原材料全面供应不足的情况下,其存货的周转速度比较稳定,周转天数同比下降4.6%。另外,美的集团积极加强存货的流通性,拓宽销售渠道,减少库存商品积压情况,降低了其在流动资产中的比例,占比同比下降2.13%。

5 研究结论与启示

5.1 研究结论

本文对家电行业的代表性企业——美的集团的现金周期与企业价值关系进行研究。在对美的集团的行业现金周期进行统计分析后发现,存在现金周期过长、占用供应商资金大等现象。进一步对美的集团的现金周期与企业价值进行深入研究后发现,存在使企业价值达到最大的最佳现金周期。维持适当的现金周期,除了能让公司内部有弹性的生产作业时间,也同时间允许交易对手有弹性的付款时间,自己也可以维持好与供应商的关系。总之保持一个适度的状态,才能够让企业价值达到较佳的表现。具体结论如下:

1. 美的集团的最佳现金周期为8.72天。美的集团2013-2019年现金周期与企业价值之间呈倒U型相关关系。在2017年现金周期为8.72天时,其利润增长率和现金流入增长率都是最高的,进而使得企业价值达到最大。

2. 2020年美的集团现金周期最短,但企业价值异常之高,是企业经营以外的因素造成的。2020年新冠肺炎疫情导致经济短暂不振时,美的集团为刺激老客户、发掘新客户,放宽信用权限,以此提高销售收入;提高存货周转的速度,降低存货储存成本;并且还降低应付账款周转率,使其能够取得市场上更多供应商的信任,获取更多合作机会。因而,使得现金周期在2020年缩短到历年之最,但这并没有为企业的经营助力,美的集团2020年净利润实现正增长,几乎是源于投资收益的大幅增加。这样企业价值在2020年急剧攀升,更多的是源于其他因素,从而破坏了现金周期与企业价值呈倒U型曲线的关系。

参考文献(略)

1 绪论

1.1 研究背景及意义

1.1.1 研究背景

资金流可以说是企业维持运营的命脉,因为资金流断裂而破产的企业屡见不鲜,因此越发受到企业管理的重视,出色的资金流管理不仅可以在某种程度上处理企业短时间内资金困难的问题,还帮助企业提高周转效率、拓宽避险路径、增加企业价值等。公司治理理论认为,在其他条件相同的情况下,有效的营运资本管理将增加公司的流动性、盈利能力以及随之而来的价值,而低效的营运资本管理将导致较低的盈利能力和公司价值。现金周期是体现企业营运资金管理效率的综合性指标,沃尔玛和凯马特这两家当初规模相当的企业,因为现金周期长短不一样,使得凯马特最终面临破产的命运,由此可见,现金流对企业日常运营不可或缺,更是企业实现价值最大化的根本。

2020年初新冠肺炎疫情的出现,让人们的生活和生产都被强制停下,全球经济经历了短暂不振,如何快速复苏是对企业的一次考验。新冠肺炎疫情的封闭式管理,不仅影响企业的销售,还在营运资金管理方面带来了极大挑战,比如恢复开工生产困难、经营性成本支出不减反增、造成各类负债还款压力大、采购生产物资困难,而销售渠道的收窄,使得营业收入断崖式下降,严重威胁企业的资金周转。面对这样的突然变化,检验着企业的管理层能力,也是对企业营运资金管理水平和调整有效性的考验。

中国家电行业发展速度之快,已经成为支撑我国经济稳步前进的关键产业。传统家电企业模式已经不能满足人们日益增长的需求,如何完善管理、创新技术成为家电行业企业在日趋激烈的竞争中脱颖而出的法宝。受外部环境影响,我国家电市场总体销售额低迷,产品库存过大,家电产品上游原料价格上涨导致公司利润下降,家电公司营运资金管理面临较大困难。同时,之后的销售状况不佳,大大降低了家电行业资金周转的效率。企业内部方面,由于商品库存余额和商品创新力不足、资金周转缓慢等问题,共同造成企业之间的竞争加剧。

1.2国内外文献综述

1.2.1 关于营运资金管理的文献综述

营运资金管理的研究,始于上世纪30年代西方世界,但那时多是对单一的资产管理进行研究,Keith.V.Smith在1973年把营运资金视为一个整体,在这个整体框架中更加深入的剖析营运资金的使用与监管。90年代以后,境外分析延展了营运资金管理内容的研究界线,研究篇章也持续产出。Julius Enqvist等(2014)[1]的论文探讨了商业周期对营运资金利润率的影响,结果显示企业如果采取主动的营运资金管理政策,对其利润增加有更为积极的作用,而这一影响,在宏观经济处于下行期时更为明显。Jamalinesari和Soheili(2015)[2]共同研究公司治理机制是否会对营运资金管理有一定程度的影响,研究结果表明对于那些发展势头正猛的公司,其营运资金的管理是更有效的,其规模与应付账款管理、现金周期和现金持有水平反向变动。H.Kent Baker(2017)[3]对美国证券交易上市的印度企业实行的营运资金管理策略进行研究对比,发现六成以上的样本企业认为管理好营运资金在于管理好应收账款。Xi Cheng(2019)[4]的研究范围始于2000年,止于2010年,对沪深两市的非金融企业进行研究,从一个新的角度——经济政策不确定性出发,探究其如何影响企业营运资金管理效率,发现营运资金效率不高的企业,可能是由于经济政策不确定性比较高引起的。Juan Peng和Zhili Zhou(2019)[5]认为延长付款期限可能会对供应链成员造成财务压力,因此试图从供应链的角度找出运营资本的最佳配置,主张应为高折扣率的公司提供更优惠的付款期限,为低折现率的公司提供优惠的价格。Kyungyul Jun(2020)[6]调查美国餐馆三个不同的经济时期(衰退前,衰退中和衰退后),这项研究的结果表明,在艰难的经济时期中,美国餐馆公司增加了对供应商信贷的依赖,以进行营运资金管理,但是现金持有水平的变化并没有确定性。

2 现金周期与企业价值的相关理论概述

2.1 相关基本概念

2.1.1 现金周期

营运资金是权衡企业资金流动程度的指标,具体是指对维持经营活动的资金投入多少。而现金周期是衡量营运资本管理和公司流动性的一个更有力的指标,在研究中被广泛使用。现金周期是指企业从原材料等存货采购开始,向原材料供应商支付相应的货款,到将产成品卖出,销售收入形式收回现金所经历的天数(Gitman L J,1947)。具体是存货周转天数、应收账款周转天数之和,减去应付账款周转天数的值,现金周期越长,其营运资金的投入较多,现金周转较慢,反之亦然。

现金周期其实是供应链上三者利益的结合体现,需要协调各方关系,实现供应链共赢,需要将现金周期维持在三方满意的时间,这才有利于企业长期稳定发展。

2.2 相关理论基础

2.2.1 营运资金管理理论

虽然营运资金仅仅是企业总资产的局部,每个企业的占比都各不相同,然而对于营运资金的管里是与企业正常高效运作息息相关的,关乎企业价值的实现。正确把握营运资金管理理论,需遵守三个理念:首先是效益理念。营运资金与企业绩效之间并不存在直接的利益关系,因为营运资金是不能直接转换成现金流量增加企业现金,但是企业可以通过调整营运资金周转速度,降低营运资金的占用量,释放压力,实现收入大幅度增长。换个角度来说,降低这部分资产的持有成本和负债的利息成本,也能增加企业利润。其次是平衡成本与风险的理念。一方面企业保持较高水平的流动资产,可以减少短缺带来的风险,持有较低水平的流动负债,使企业不必承担大量的利息成本,但与此同时,这也带来了更多的机会成本和管理成本,不利于企业最大程度发挥资金效益。因此,平衡好成本和风险的关系,确定最适合企业的营运资金规模至关重要。第三是全局理念。企业的战略定位是所有经营政策制定的出发点,必须与整体意图相适应。根据John Antanies提出的“三角困局”,他认为企业制定的营运资金管理策略必须充分顾及其他方面的安排,因为企业始终没有让存货最小化、资产最大化利用和完全照顾每一个客户的服务能力。

在此基础上,建立基础思想后,企业要想改善营运资金,最基础的就是两个方面:一是结构方面,营运资金管理最重要的是各部分之间的比例关系,主要指流动资产和流动负债内部结构的调整,以及两者之间的比例调节。一个合理的营运资金结构,能够为企业资金的安全保驾护航,减少面临的风险,加速资金流动性;另一方面是内容上,企业管理必然不可能覆盖大大小小的每个项目,应该倾向于相对重要的项目建设,因为哲学上都说要抓主要矛盾,企业管理也如此,不可能兼顾所有项目,必须侧重于重点项目,所以在营运资金管理的问题上,应该重点管理存货、应收账款和应付账款。

3 美的集团的案例背景分析......................... 16

3.1 美的集团所处行业介绍................................. 16

3.1.1 行业发展概况................................... 16

3.1.2 行业经济状况变化........................... 17

4 美的集团现金周期与企业价值的关系分析.................................... 29

4.1 美的集团现金周期分析................................ 29

4.1.1 存货周转期分析.................................... 29

4.1.2 应收账款周转期分析................................. 29

5 研究结论与启示................................ 40

5.1 研究结论.................................... 40

5.2 案例启示.................................... 41

4 美的集团现金周期与企业价值的关系分析

4.1 美的集团现金周期分析

4.1.1 存货周转期分析

由前文可知,“T+3”供应商库存管理模式的优点在于减少了企业的库存和物流运输环节,既能节约库存成本,降低原材料存放和跌价风险,还能提高效率。美的这种与供应商的积极合作,可以及时根据顾客需求快速调整,加快资金的周转速度,大大提升市场竞争力。

5 研究结论与启示

5.1 研究结论

本文对家电行业的代表性企业——美的集团的现金周期与企业价值关系进行研究。在对美的集团的行业现金周期进行统计分析后发现,存在现金周期过长、占用供应商资金大等现象。进一步对美的集团的现金周期与企业价值进行深入研究后发现,存在使企业价值达到最大的最佳现金周期。维持适当的现金周期,除了能让公司内部有弹性的生产作业时间,也同时间允许交易对手有弹性的付款时间,自己也可以维持好与供应商的关系。总之保持一个适度的状态,才能够让企业价值达到较佳的表现。具体结论如下:

1. 美的集团的最佳现金周期为8.72天。美的集团2013-2019年现金周期与企业价值之间呈倒U型相关关系。在2017年现金周期为8.72天时,其利润增长率和现金流入增长率都是最高的,进而使得企业价值达到最大。

2. 2020年美的集团现金周期最短,但企业价值异常之高,是企业经营以外的因素造成的。2020年新冠肺炎疫情导致经济短暂不振时,美的集团为刺激老客户、发掘新客户,放宽信用权限,以此提高销售收入;提高存货周转的速度,降低存货储存成本;并且还降低应付账款周转率,使其能够取得市场上更多供应商的信任,获取更多合作机会。因而,使得现金周期在2020年缩短到历年之最,但这并没有为企业的经营助力,美的集团2020年净利润实现正增长,几乎是源于投资收益的大幅增加。这样企业价值在2020年急剧攀升,更多的是源于其他因素,从而破坏了现金周期与企业价值呈倒U型曲线的关系。

参考文献(略)

相关阅读

- 海格通信连续并购绩效研究2017-07-10

- 资本多元化对河北省制造业企业创新投入驱动作用研究2017-09-26

- 女性高管与上市公司财会融资优序2017-12-26

- T化工企业财会应收账款风险度量模型及信用政策优化...2018-01-30

- 基于功效系数法的K房地产公司财会风险预警体系研究2018-02-13

- 不同金融发展程度下财会柔性对企业价值的影响2018-03-01

- 重庆水务营运财会风险管理研究2018-03-18

- 传媒企业借壳上市财会问题及对策研究2018-04-16

- 电子商务模式下京东商城的内部财会控制研究2018-04-20

- “营改增”对房地产业影响效应财会管理分析2018-05-02