中国宏观杠杆率、产出效率与金融稳定——基于TVP-VAR-SV模型

时间:2022-10-21 来源:51mbalunwen.com

本文是一篇国际金融论文,本文通过常系数VAR模型和TVP-VAR-SV模型的脉冲响应结果看出,宏观杠杆率对经济增长和房地产市场、股票市场的作用表现为先正向后负向,超过一定限度的杠杆使用将拖累经济增长,积累房地产泡沫和股票市场风险,同时宏观杠杆率上升还会导致通货膨胀率上升,利率下降,货币供给量上升。

第一章 宏观杠杆率、产出效率与金融稳定的内涵及现状分析

第一节 宏观杠杆率的内涵及现状分析

一、宏观杠杆率的内涵及评价指标

(一)杠杆率的内涵

杠杆率是参照物理学中的杠杆原理对金融领域类似行为进行的延伸,杠杆率最早被用于会计财务中,表示资产负债表中权益资本与总资产的比例。杠杆倍数与杠杆率互为倒数,其计算公式为资产/所有者权益。杠杆倍数反映全部资产和自有资本间的倍数关系,体现负债融资对自有资金的放大程度,杠杆倍数越高,则杠杆率越小,对应经济体更高强度的加杠杆行为。从某种程度上来说,杠杆倍数更直观地反应了放大作用的大小,所以在现有文献中常用杠杆倍数来表示杠杆率,故本文亦延续这一做法,用杠杆倍数来指代杠杆率。 目前,国内外学者对杠杆率主要从三个角度进行分类:一是按照杠杆率的成因,二是按照经济主体规模,三是杠杆对应的负债类型。

目前,国内外学者对杠杆率主要从三个角度进行分类:一是按照杠杆率的成因,二是按照经济主体规模,三是杠杆对应的负债类型。

1.按照杠杆率成因分类,可将杠杆率分为经济主体负债融资、生产经营活动、金融衍生品自身具备的杠杆率和创新投融资制度带来的杠杆率。经济主体负债融资产生的杠杆是指经济主体出于某种目的而需要提前持有资金,于是通过贷款或发行债券等形式筹措资金,在这一过程中该经济主体的资产和负债增加量相同,资产负债表规模被放大,杠杆率上升,但并不直接积累金融风险。经济主体生产经营活动产生的杠杆是生产商在生产经营过程中由于生产周期的存在需要提前获得资金支持以确保生产过程顺利推进。金融衍生品杠杆主要是指金融衍生品交易中普遍存在的保证金交易制度,经济主体可仅缴纳较少保证金而完成全额交易,是社会信用和金融市场信用发展的产物,该制度下只需占用经济主体少量资金即可完成数倍于保证金的交易,因而提高了杠杆率。随着金融创新不断发展,投融资方式也不断丰富,如股票市场的融资融券,债券的抵押交易等,使本身不具备杠杆功能的金融产品产生了杠杆,达到放大自有资金的效果。

第二节 产出效率的内涵及现状分析

一、产出效率的内涵

产出效率通过固定投入量下产出水平的高低,或在固定产出水平下投入量的大小来衡量,若一经济主体投入较少的生产要素而获得和其他经济主体同样的产出,或投入相同的生产要素而获得了更多的产出,则认为该经济主体产出效率高,反之亦然。

吴建军等(2018)认为根据收入资本化原理,收入流变化会影响资产价格水平,改变经济体资产负债率,同时会对经济体偿债能力造成较大影响,进而危及债务可持续性甚至积累潜在风险33。近年来我国非金融企业部门宏观杠杆率持续上升,但微观资产负债率保持相对稳定,这反映出实体经济效益的持续下滑。宏观杠杆率水平上升并不必然导致金融风险,为建立宏观杠杆率上升与潜在风险之间的联系,本文引入产出效率的概念,从效率角度研究产出效率低下是否为杠杆率高企的主要原因,并在此基础上研究产出效率与金融稳定之间的联系。

二、产出效率的现状分析

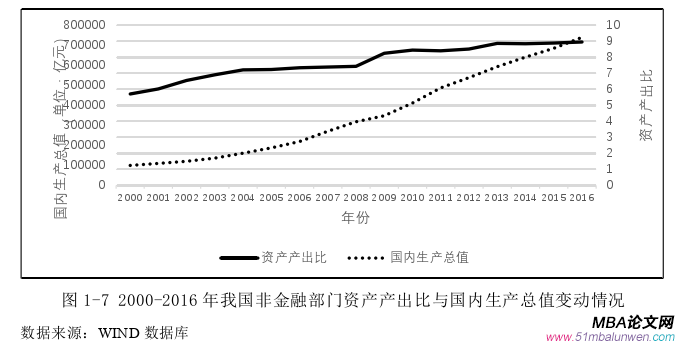

本文用非金融部门资产产出比表示产出效率,根据WIND数据库中我国非金融部门资产数据和国家统计局发布的我国国内生产总值数据,依照资产产出比=资产/GDP的公式计算,得到图2-6的结果。从图中可以看出我国资产产出比总体呈上升趋势,从2000年的5.71上升到2016年的8.96,上升了0.57倍。资产产出比在2008年出现较大上升,由7.44上升到8.25,与此同时国内生产总值同比增速明显放缓,这一变化与2008年金融危机联系紧密,当时不仅出现较严重的通货膨胀,资产大规模减值现象也较为普遍,因此相同资产创造的财富数量快速下滑,导致经济增速放缓,资产产出比上升。2012年资产产出比又有一次较为明显的上升,但幅度小于2008年,结合当时社会现实,一方面是2008年金融危机的影响尚未完全消除,另一方面由于欧洲是我国企业重要出口地之一,我国经济不可避免地受到欧洲债务危机的影响,由此导致资产减值,产出效率下降,资产产出比进一步上升。

第二章 中国宏观杠杆率、产出效率与金融稳定的理论分析

第一节 相关理论基础

一、金融加速器理论

基于非金融企业杠杆率和宏观经济波动之间的关系,伯南克在2008年提出“金融加速器”概念,该概念主要是指非金融企业的资产负债表往往伴随经济周期出现同方向波动,进而会放大宏观经济周期波动。当经济繁荣时,非金融企业的资产负债表表现良好,此时获得外部融资的渠道畅通,债务融资得到的资金可以用来扩大投资和生产,进一步推动经济繁荣。当经济衰退时,非金融企业的资产负债表表现比较差,外部融资渠道不畅,企业生产规模缩小, 造成经济衰退。当企业过度负债,在缺少外部救助和资金注入的情况下将会因无力偿还到期债务而面临破产。随着经济景气的变化,市场主体资产价格会接连出现较大波动,从而产生“金融加速器”机制。在这种机制下,经济处于景气周期时,企业较高的资产净值对投资有正面影响,可以提供更多抵押品来减少外部融资成本,在繁荣阶段放大对经济的刺激作用; 而经济陷入低迷时,随着资产价格下降,企业资产净值下跌也会放大对其投资的冲击。

二、资产负债表衰退理论

2008年辜朝明在对日本经济上世纪90年代初的经济衰退进行研究时提出了“资产负债表衰退”假说,该假说认为私人部门资产负债表会在资产价格泡沫破灭后出现较大程度收缩,严重时可能导致企业资不抵债申请破产,经济出现大幅衰退。“资产负债表衰退”从微观主体角度考察宏观经济问题,当房地产和股票等资产价格出现大幅下跌时,私人部门会根据经济形势以债务最小化替代利润最大化作为行为目标,企业会加大债务清偿方面的支出,投资需求降低。工业企业资产负债表还存在期限错配的流动性风险。工业企业的固定资产投资项目是长期的,而负债中短期的占比较高,存在期限错配问题。

第二节 宏观杠杆率与产出效率

一、宏观杠杆率的影响因素

从结构和效率角度来看,影响宏观杠杆率水平的主要因素有:

一是GDP增速。我国经历了“十一五”时期年均GDP增速超过10%的发展阶段,经济体量不断变大,保持相同的GDP增速需要不断创造高于以往的产值。但是,我国正处于新旧动能转换、经济体制改革、经济发展提速换挡的关键时期,GDP增长速度回落明显。一方面GDP增速降低,另一方面非金融部门债务上升,宏观杠杆率分子扩大的同时分母减小,两方面作用共同影响宏观杠杆率。

二是创新能力。我国持续推动实施创新型国家建设和创新驱动发展战略的政策,但目前我国自主创新发展面临诸多问题,实用性创新成果缺乏、增长动力转换不够彻底、高端人才稀缺且流动性不足等问题亟待解决。我国经济总量位居全球第二,但投资和贸易仍然是经济增长最主要的驱动力,由此导致经济发展质量不高,环境污染、资源过度消耗、劳动力市场不完善等问题较为突出。部分主导产业对要素驱动发展方式严重依赖,重大创新成果不足,对经济的突破性刺激作用不够明显。虽然创新环境得到改善,创新资源得到累积,但企业创新能力的提升幅度较小,与推动实施创新型国家建设的目标差距较大,企业创新体系建设、创新能力培养任重道远。中国的科技人力资源总量位列世界第一,但高端创新型人才仍处于供不应求状态,同时人均产出效率远落后于发达国家。如上原因共同导致我国经济增长后劲不足,GDP增速放缓,宏观杠杆率上升。

三是产出效率。产出效率反映的是资产创造收入流的能力,根据收入资本化原理,收入流变化不仅会改变资产价格,使经济体资产负债率发生变化,同时收入流大小也是影响偿债能力、债务持续性以及是否存在潜在风险的决定性因素。当产出效率下降时,企业通过相同数量负债所能获得的收益减小,宏观杠杆率上升。反之,当投资效率上升,企业在保持相同收益水平条件下只需借贷更少数量的资金,宏观杠杆率因此下降。

第三章 中国宏观杠杆率、产出效率与金融稳定的模型设计 ....... 36

第一节 VAR模型的发展 ..................... 36

一、VAR模型 .......................... 36

二、SVAR模型 ....................... 37

第四章 中国宏观杠杆率、产出效率与金融稳定的实证分析 ....... 44

第一节 数据来源与数据处理 ............................ 44

一、数据来源 ............................. 44

二、数据处理 ............................ 44

研究结论与建议 ..................... 55

一、研究结论 ......................... 55

二、政策建议 ............................ 55

第四章 中国宏观杠杆率、产出效率与金融稳定的实证分析

第一节 数据来源与数据处理

一、数据来源

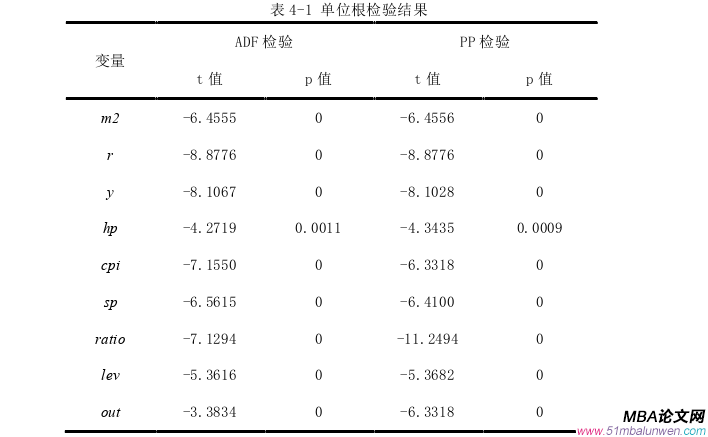

本文选取的季度样本为时间序列数据,从2000年第4季度到2019年第4季度,共77个样本。宏观杠杆率主要采用国家资产负债表研究中心公布的数据,是以居民部门、政府部门和非金融企业部门债务/GDP的值加总求得。反映产出效率的指标为非金融部门资产产出比,由WIND数据库获取非金融部门资产数据,与季度GDP相比得到相关资产产出比数据。金融稳定指标主要分为三个方面:以GDP增速和CPI变化分别反应宏观经济中的经济增长和通货膨胀情况,以银行七天拆借利率和货币供给量M2反映货币市场情况,以国房景气指数和股票价格指数分布代表房产市场和股票市场的情况。季度GDP增速数据来自国家统计局官网,居民消费价格指数(CPI)数据来源于国泰安CSMAR宏观经济数据库;银行七天拆借利率和货币供给量M2数据来源于中国人民银行官网和CSMAR数据库;股票价格指数在综合考虑全面性、代表性后选择沪深300综合指数,代表股票市场变动情况,数据来源于网易财经沪深300历史交易数据;国房景气指数是覆盖全国房地产业发展情况的综合性量化指标能准确反映我国房地产市场运行情况及发展趋势,数据来源于CSMAR数据库。 研究结论与建议

研究结论与建议

一、研究结论

(一)产出效率是宏观杠杆率变动的主要原因

首先在理论分析部分,本文通过乘法分解将我国宏观杠杆率分解为非金融部门资产产出比和非金融部门资产负债率的乘积,非金融部门资产产出比反映的是非金融部门的产出效率,资产负债率反映的是非金融部门的融资结构,前者变动较快而后者相当稳定且变动成本高,所以从理论上讲前者是宏观杠杆率变化的主要原因。

在引出产出效率后,将资产产出比分解为资产报酬率倒数和资产占GDP比重的乘积,发现产出效率下降导致资产报酬率下降,对应经济体偿债能力的恶化和债务违约概率增加。在梳理偿债能力和金融稳定关系之后得出偿债能力恶化导致金融不稳定。

在现状分析部分通过描述性统计分析可以看出:非金融部门资产产出比与宏观杠杆率的变动趋势高度一致,而非金融部门资产负债率保持相对稳定,由此得出产出效下降是导致我国宏观杠杆率不断上升的主要原因。

在实证分析部分通过相关性检验和格兰杰因果检验,为理论部分的分析提供了数据支持,得出产出效率是我国宏观杠杆率变动的主要原因。

(二)产出效率对金融稳定冲击较大

通过常系数VAR模型和TVP-VAR-SV模型的脉冲响应结果看出,宏观杠杆率对经济增长和房地产市场、股票市场的作用表现为先正向后负向,超过一定限度的杠杆使用将拖累经济增长,积累房地产泡沫和股票市场风险,同时宏观杠杆率上升还会导致通货膨胀率上升,利率下降,货币供给量上升。产出效率对经济增长、房产市场、股票市场有中长期负向影响,资产产出比上升会降低经济增速,抑制房产市场和股票市场的良性发展,产出效率下降导致货币供给量快速上升,利率降低,通货膨胀严重,危及金融稳定。与宏观杠杆率的影响相比,产出效率冲击带来的影响更加直接,对各项金融稳定指标的作用强度和频率更大,说明产出效率对我国金融稳定的冲击较大,我国政策制定部门应把握产出效率因素推进“去杠杆”过程。

参考文献(略)

第一章 宏观杠杆率、产出效率与金融稳定的内涵及现状分析

第一节 宏观杠杆率的内涵及现状分析

一、宏观杠杆率的内涵及评价指标

(一)杠杆率的内涵

杠杆率是参照物理学中的杠杆原理对金融领域类似行为进行的延伸,杠杆率最早被用于会计财务中,表示资产负债表中权益资本与总资产的比例。杠杆倍数与杠杆率互为倒数,其计算公式为资产/所有者权益。杠杆倍数反映全部资产和自有资本间的倍数关系,体现负债融资对自有资金的放大程度,杠杆倍数越高,则杠杆率越小,对应经济体更高强度的加杠杆行为。从某种程度上来说,杠杆倍数更直观地反应了放大作用的大小,所以在现有文献中常用杠杆倍数来表示杠杆率,故本文亦延续这一做法,用杠杆倍数来指代杠杆率。

1.按照杠杆率成因分类,可将杠杆率分为经济主体负债融资、生产经营活动、金融衍生品自身具备的杠杆率和创新投融资制度带来的杠杆率。经济主体负债融资产生的杠杆是指经济主体出于某种目的而需要提前持有资金,于是通过贷款或发行债券等形式筹措资金,在这一过程中该经济主体的资产和负债增加量相同,资产负债表规模被放大,杠杆率上升,但并不直接积累金融风险。经济主体生产经营活动产生的杠杆是生产商在生产经营过程中由于生产周期的存在需要提前获得资金支持以确保生产过程顺利推进。金融衍生品杠杆主要是指金融衍生品交易中普遍存在的保证金交易制度,经济主体可仅缴纳较少保证金而完成全额交易,是社会信用和金融市场信用发展的产物,该制度下只需占用经济主体少量资金即可完成数倍于保证金的交易,因而提高了杠杆率。随着金融创新不断发展,投融资方式也不断丰富,如股票市场的融资融券,债券的抵押交易等,使本身不具备杠杆功能的金融产品产生了杠杆,达到放大自有资金的效果。

第二节 产出效率的内涵及现状分析

一、产出效率的内涵

产出效率通过固定投入量下产出水平的高低,或在固定产出水平下投入量的大小来衡量,若一经济主体投入较少的生产要素而获得和其他经济主体同样的产出,或投入相同的生产要素而获得了更多的产出,则认为该经济主体产出效率高,反之亦然。

吴建军等(2018)认为根据收入资本化原理,收入流变化会影响资产价格水平,改变经济体资产负债率,同时会对经济体偿债能力造成较大影响,进而危及债务可持续性甚至积累潜在风险33。近年来我国非金融企业部门宏观杠杆率持续上升,但微观资产负债率保持相对稳定,这反映出实体经济效益的持续下滑。宏观杠杆率水平上升并不必然导致金融风险,为建立宏观杠杆率上升与潜在风险之间的联系,本文引入产出效率的概念,从效率角度研究产出效率低下是否为杠杆率高企的主要原因,并在此基础上研究产出效率与金融稳定之间的联系。

二、产出效率的现状分析

本文用非金融部门资产产出比表示产出效率,根据WIND数据库中我国非金融部门资产数据和国家统计局发布的我国国内生产总值数据,依照资产产出比=资产/GDP的公式计算,得到图2-6的结果。从图中可以看出我国资产产出比总体呈上升趋势,从2000年的5.71上升到2016年的8.96,上升了0.57倍。资产产出比在2008年出现较大上升,由7.44上升到8.25,与此同时国内生产总值同比增速明显放缓,这一变化与2008年金融危机联系紧密,当时不仅出现较严重的通货膨胀,资产大规模减值现象也较为普遍,因此相同资产创造的财富数量快速下滑,导致经济增速放缓,资产产出比上升。2012年资产产出比又有一次较为明显的上升,但幅度小于2008年,结合当时社会现实,一方面是2008年金融危机的影响尚未完全消除,另一方面由于欧洲是我国企业重要出口地之一,我国经济不可避免地受到欧洲债务危机的影响,由此导致资产减值,产出效率下降,资产产出比进一步上升。

第二章 中国宏观杠杆率、产出效率与金融稳定的理论分析

第一节 相关理论基础

一、金融加速器理论

基于非金融企业杠杆率和宏观经济波动之间的关系,伯南克在2008年提出“金融加速器”概念,该概念主要是指非金融企业的资产负债表往往伴随经济周期出现同方向波动,进而会放大宏观经济周期波动。当经济繁荣时,非金融企业的资产负债表表现良好,此时获得外部融资的渠道畅通,债务融资得到的资金可以用来扩大投资和生产,进一步推动经济繁荣。当经济衰退时,非金融企业的资产负债表表现比较差,外部融资渠道不畅,企业生产规模缩小, 造成经济衰退。当企业过度负债,在缺少外部救助和资金注入的情况下将会因无力偿还到期债务而面临破产。随着经济景气的变化,市场主体资产价格会接连出现较大波动,从而产生“金融加速器”机制。在这种机制下,经济处于景气周期时,企业较高的资产净值对投资有正面影响,可以提供更多抵押品来减少外部融资成本,在繁荣阶段放大对经济的刺激作用; 而经济陷入低迷时,随着资产价格下降,企业资产净值下跌也会放大对其投资的冲击。

二、资产负债表衰退理论

2008年辜朝明在对日本经济上世纪90年代初的经济衰退进行研究时提出了“资产负债表衰退”假说,该假说认为私人部门资产负债表会在资产价格泡沫破灭后出现较大程度收缩,严重时可能导致企业资不抵债申请破产,经济出现大幅衰退。“资产负债表衰退”从微观主体角度考察宏观经济问题,当房地产和股票等资产价格出现大幅下跌时,私人部门会根据经济形势以债务最小化替代利润最大化作为行为目标,企业会加大债务清偿方面的支出,投资需求降低。工业企业资产负债表还存在期限错配的流动性风险。工业企业的固定资产投资项目是长期的,而负债中短期的占比较高,存在期限错配问题。

第二节 宏观杠杆率与产出效率

一、宏观杠杆率的影响因素

从结构和效率角度来看,影响宏观杠杆率水平的主要因素有:

一是GDP增速。我国经历了“十一五”时期年均GDP增速超过10%的发展阶段,经济体量不断变大,保持相同的GDP增速需要不断创造高于以往的产值。但是,我国正处于新旧动能转换、经济体制改革、经济发展提速换挡的关键时期,GDP增长速度回落明显。一方面GDP增速降低,另一方面非金融部门债务上升,宏观杠杆率分子扩大的同时分母减小,两方面作用共同影响宏观杠杆率。

二是创新能力。我国持续推动实施创新型国家建设和创新驱动发展战略的政策,但目前我国自主创新发展面临诸多问题,实用性创新成果缺乏、增长动力转换不够彻底、高端人才稀缺且流动性不足等问题亟待解决。我国经济总量位居全球第二,但投资和贸易仍然是经济增长最主要的驱动力,由此导致经济发展质量不高,环境污染、资源过度消耗、劳动力市场不完善等问题较为突出。部分主导产业对要素驱动发展方式严重依赖,重大创新成果不足,对经济的突破性刺激作用不够明显。虽然创新环境得到改善,创新资源得到累积,但企业创新能力的提升幅度较小,与推动实施创新型国家建设的目标差距较大,企业创新体系建设、创新能力培养任重道远。中国的科技人力资源总量位列世界第一,但高端创新型人才仍处于供不应求状态,同时人均产出效率远落后于发达国家。如上原因共同导致我国经济增长后劲不足,GDP增速放缓,宏观杠杆率上升。

三是产出效率。产出效率反映的是资产创造收入流的能力,根据收入资本化原理,收入流变化不仅会改变资产价格,使经济体资产负债率发生变化,同时收入流大小也是影响偿债能力、债务持续性以及是否存在潜在风险的决定性因素。当产出效率下降时,企业通过相同数量负债所能获得的收益减小,宏观杠杆率上升。反之,当投资效率上升,企业在保持相同收益水平条件下只需借贷更少数量的资金,宏观杠杆率因此下降。

第三章 中国宏观杠杆率、产出效率与金融稳定的模型设计 ....... 36

第一节 VAR模型的发展 ..................... 36

一、VAR模型 .......................... 36

二、SVAR模型 ....................... 37

第四章 中国宏观杠杆率、产出效率与金融稳定的实证分析 ....... 44

第一节 数据来源与数据处理 ............................ 44

一、数据来源 ............................. 44

二、数据处理 ............................ 44

研究结论与建议 ..................... 55

一、研究结论 ......................... 55

二、政策建议 ............................ 55

第四章 中国宏观杠杆率、产出效率与金融稳定的实证分析

第一节 数据来源与数据处理

一、数据来源

本文选取的季度样本为时间序列数据,从2000年第4季度到2019年第4季度,共77个样本。宏观杠杆率主要采用国家资产负债表研究中心公布的数据,是以居民部门、政府部门和非金融企业部门债务/GDP的值加总求得。反映产出效率的指标为非金融部门资产产出比,由WIND数据库获取非金融部门资产数据,与季度GDP相比得到相关资产产出比数据。金融稳定指标主要分为三个方面:以GDP增速和CPI变化分别反应宏观经济中的经济增长和通货膨胀情况,以银行七天拆借利率和货币供给量M2反映货币市场情况,以国房景气指数和股票价格指数分布代表房产市场和股票市场的情况。季度GDP增速数据来自国家统计局官网,居民消费价格指数(CPI)数据来源于国泰安CSMAR宏观经济数据库;银行七天拆借利率和货币供给量M2数据来源于中国人民银行官网和CSMAR数据库;股票价格指数在综合考虑全面性、代表性后选择沪深300综合指数,代表股票市场变动情况,数据来源于网易财经沪深300历史交易数据;国房景气指数是覆盖全国房地产业发展情况的综合性量化指标能准确反映我国房地产市场运行情况及发展趋势,数据来源于CSMAR数据库。

一、研究结论

(一)产出效率是宏观杠杆率变动的主要原因

首先在理论分析部分,本文通过乘法分解将我国宏观杠杆率分解为非金融部门资产产出比和非金融部门资产负债率的乘积,非金融部门资产产出比反映的是非金融部门的产出效率,资产负债率反映的是非金融部门的融资结构,前者变动较快而后者相当稳定且变动成本高,所以从理论上讲前者是宏观杠杆率变化的主要原因。

在引出产出效率后,将资产产出比分解为资产报酬率倒数和资产占GDP比重的乘积,发现产出效率下降导致资产报酬率下降,对应经济体偿债能力的恶化和债务违约概率增加。在梳理偿债能力和金融稳定关系之后得出偿债能力恶化导致金融不稳定。

在现状分析部分通过描述性统计分析可以看出:非金融部门资产产出比与宏观杠杆率的变动趋势高度一致,而非金融部门资产负债率保持相对稳定,由此得出产出效下降是导致我国宏观杠杆率不断上升的主要原因。

在实证分析部分通过相关性检验和格兰杰因果检验,为理论部分的分析提供了数据支持,得出产出效率是我国宏观杠杆率变动的主要原因。

(二)产出效率对金融稳定冲击较大

通过常系数VAR模型和TVP-VAR-SV模型的脉冲响应结果看出,宏观杠杆率对经济增长和房地产市场、股票市场的作用表现为先正向后负向,超过一定限度的杠杆使用将拖累经济增长,积累房地产泡沫和股票市场风险,同时宏观杠杆率上升还会导致通货膨胀率上升,利率下降,货币供给量上升。产出效率对经济增长、房产市场、股票市场有中长期负向影响,资产产出比上升会降低经济增速,抑制房产市场和股票市场的良性发展,产出效率下降导致货币供给量快速上升,利率降低,通货膨胀严重,危及金融稳定。与宏观杠杆率的影响相比,产出效率冲击带来的影响更加直接,对各项金融稳定指标的作用强度和频率更大,说明产出效率对我国金融稳定的冲击较大,我国政策制定部门应把握产出效率因素推进“去杠杆”过程。

参考文献(略)

相关阅读

- 股指期货对金融股市波动的影响研究2018-02-03

- P2P网络金融借贷满标概率预测研究2018-03-03

- 融资约束视角下的股权结构与投资-现金流敏感性的关...2018-03-17

- 沪港通对我国内地股市的金融影响研究2018-03-31

- 引入媒介货币后中日汇率变动对双边金融贸易的影响2018-04-11

- 基于估值效应的国际金融投资头寸比较研究2018-05-28

- 投资者异质性对金融股票市场价格发现功能的影响研究2018-06-12

- 我国金融股票市场大宗交易价格效应研究2018-06-28

- 中新股指期货的价格联动及金融波动溢出效应研究2018-07-11

- 金融发展对二氧化碳排放的影响2018-07-27