国际贸易主要粮食品种套期保值尾部风险探讨

时间:2022-09-20 来源:51mbalunwen.com

本文是一篇国际金融论文,本文介绍了套期保值与基差的关系、粮食品种基差的影响因素及基差尾部风险联动的机制,以芝加哥期货交易所大豆、玉米、小麦和稻谷4类粮食品种期货连续合约价格数据和以美国为主的粮食品种现货价格数据作为基础,将经过数学处理得到的粮食品种每日基差变化量作为本文的研究对象,实证过程包括利用ARMA-GARCH模型对时间序列边缘分布建模描述和利用Copula模型和非参数数值计算尾部相关系数方法求粮食品种之间基差日波动数据的静态与动态尾部相关系数。

第1章绪论

1.1研究背景

贸易摩擦、地区冲突、金融危机以及全球性重大公共卫生安全问题等极端事件具有爆发快、冲击强以及影响程度广等特点,给世界各国正常合作交流及经济繁荣稳定发展带来了巨大挑战。由于全球经济不确定性激增刺激了市场对于粮食大宗商品供求恶化、流动性不足以及贸易受阻的恐慌情绪,粮食大宗商品价格波动幅度与频率都进一步加大加快,给全球市场稳定和经济发展都带来了严峻挑战。 2019年末新冠肺炎爆发并在全球迅速蔓延,新冠肺炎疫情对于公众和社会的影响逐渐从公共卫生领域蔓延到经济金融领域,为应对新冠肺炎疫情各国政府采取的贸易限制和财政金融等政策加剧了粮食大宗商品价格的不确定性。2020年下半年粮食大宗商品价格大幅波动,2021年5月底大豆、玉米、小麦、稻谷期货连续合约收盘价格相对于2020年6月底分别上涨73.32%、87.36%、34.96%和-33.20%,其中稻谷期货价格出现大幅下降。相较于2021年中的价格高位,2021年底大豆与玉米期货价格分别下降了20.13%和13.31%,受2022年2月俄乌冲突事件等因素影响,小麦期货价格继续上涨,截至2022年3月4日,小麦期货价格较2020年6月底上涨145.73%。由于俄罗斯与乌克兰在国际小麦、玉米出口市场上的重要地位,两国小麦、玉米出口量约占世界出口量的29%和19%,粮食具有替代作用,小麦与玉米的相对短缺提高了对于大豆、稻谷等其他粮食品种的需求,俄乌两国爆发冲突进一步推高国际粮食市场价格。粮食大宗商品与金融资产价格波动的不确定性对实体经济发展产生巨大负面影响,由于全球疫情形势依旧严峻,极端天气事件频繁,加上市场对于未来的悲观情绪,国际粮食贸易便利程度下降,粮食大宗商品价格大幅波动,这对贸易企业和粮食产业链上下游企业都带来了巨大的价格风险。

2019年末新冠肺炎爆发并在全球迅速蔓延,新冠肺炎疫情对于公众和社会的影响逐渐从公共卫生领域蔓延到经济金融领域,为应对新冠肺炎疫情各国政府采取的贸易限制和财政金融等政策加剧了粮食大宗商品价格的不确定性。2020年下半年粮食大宗商品价格大幅波动,2021年5月底大豆、玉米、小麦、稻谷期货连续合约收盘价格相对于2020年6月底分别上涨73.32%、87.36%、34.96%和-33.20%,其中稻谷期货价格出现大幅下降。相较于2021年中的价格高位,2021年底大豆与玉米期货价格分别下降了20.13%和13.31%,受2022年2月俄乌冲突事件等因素影响,小麦期货价格继续上涨,截至2022年3月4日,小麦期货价格较2020年6月底上涨145.73%。由于俄罗斯与乌克兰在国际小麦、玉米出口市场上的重要地位,两国小麦、玉米出口量约占世界出口量的29%和19%,粮食具有替代作用,小麦与玉米的相对短缺提高了对于大豆、稻谷等其他粮食品种的需求,俄乌两国爆发冲突进一步推高国际粮食市场价格。粮食大宗商品与金融资产价格波动的不确定性对实体经济发展产生巨大负面影响,由于全球疫情形势依旧严峻,极端天气事件频繁,加上市场对于未来的悲观情绪,国际粮食贸易便利程度下降,粮食大宗商品价格大幅波动,这对贸易企业和粮食产业链上下游企业都带来了巨大的价格风险。

1.2研究目的与意义

1.2.1研究目的

粮食大宗商品国际贸易在套期保值过程中的尾部风险是套期保值参与主体重点关注的问题,本文通过研究国际贸易主要粮食品种的基差日波动数据静态和动态尾部相关关系,探讨分析国际贸易主要粮食品种之间基差日波动数据尾部风险的相关性,目的在于为国际贸易经营主体提供价格风险管理对冲的决策理论依据、保障相关粮食产业链上下游企业稳健发展、稳定粮食市场价格保障国家粮食安全。

1.2.2研究意义

在国际粮食贸易中,由于运输周期较长、粮食价格波动较大,粮食贸易过程面临巨大的价格风险,套期保值策略有效利用期货市场降低国际粮食贸易中的价格风险,但是无法消除套期保值过程中商品现货与期货价差波动产生的基差风险,特别是极端市场环境下的基差风险,研究国际粮食贸易中粮食品种之间基差日波动数据动态尾部相关性在理论与现实两方面均具有重大意义。

(1)理论意义

研究补充和完善了大宗商品粮食品种之间基差尾部风险联动的时变特征研究理论与内容。对基差风险的研究多集中在基差风险的产生来源、影响因素和风险非对称性等方面的研究,也有学者从尾部角度出发,通过混合Copula函数研究农产品基差之间的尾部相关性,但是考虑基差相关性的时变特征,从尾部角度出发研究期货品种基差日波动的动态尾部相关性较少有文献涉及。本文通过研究国际贸易主要粮食品种之间基差日波动数据动态尾部相关性,探讨其动态尾部相关性变化特征,为相关研究提供理论依据,补充了国际贸易主要粮食品种基差尾部风险的时变特征研究内容。

第2章粮食品种套期保值尾部风险理论分析

2.1粮食品种套期保值尾部风险产生原因分析

2.1.1粮食品种基差风险的产生

套期保值是利用期货工具管理对冲风险的一种操作策略,某一时间点同时在期货市场对同一类商品进行于现货市场头寸数量相等、期限相配和方向相反的交易活动,由于同时在两个市场进行了方向相反的交易操作,因此套期保值结束时期货、现货市场会出现“一亏一盈”的结果,两个市场收益相互抵消实现了降低价格风险的目的效果。套期保值能够降低商品价格风险的原理在于商品期货价格的变动与商品现货价格变动是高度相关的,利用在期货市场上的盈亏抵消现货市场上的盈亏,进而达到降低价格风险的目的。但是在现实条件下,现货、期货市场价格的波动与走势并不完全一致,由于现货、期货价格差的时刻变化导致的风险使得套期保值策略效果并不是十分理想。

2.1.2基差与套期保值效果关系分析

根据基差风险来源定性定量分析过程,进一步分析套期保值损益与基差变动的关系。对于卖出套期保值来说,套期保值参与者在期货市场上卖出与现货头寸匹配的期货合约,在现货市场上持有现货多头头寸,当基差在套期保值周期内保持不变,此时称之为完全套期保值,现货、期货市场盈亏完全抵消;当基差在套期保值周期内走强时,此时称之为不完全套期保值,现货、期货市场盈亏相抵后存在净盈利;当基差在套期保值周期内走弱时,此时称之为不完全套期保值,现货、期货市场盈亏相抵后存在亏损。

2.2粮食品种基差尾部风险影响因素分析

粮食品种基差尾部风险来源于其在套期保值期间内基差的极端幅度变动,粮食基差风险的大小与粮食品种基差变动的大小相关,粮食品种基差尾部风险则与其在套期保值期间内基差的极端变动直接相关,包括基差大幅增大和基差大幅减少情况。由于基差是由现货、期货价格直接决定的,基差大幅波动的情况包括现货价格波动幅度远大于期货价格波动幅度、期货价格波动幅度远大于现货价格波动幅度两种情况,因此在分析粮食品种基差尾部风险影响因素的时候可以从现货价格和期货价格的影响因素两方面分析,现货价格或期货价格的大幅波动是基差大幅波动的必要条件。

2.2.1粮食品种现货价格的影响因素

粮食品种现货价格的影响因素主要受供给与需求是否平衡影响,粮食品种现货价格大幅波动影响因素主要包括三方面:粮食生产、粮食需求、库存水平和国际贸易便利条件。当粮食品种受到上述因素的极端影响,即可能对粮食现货价格大幅波动产生影响。

(1)粮食生产

在其他影响因素不变的条件下,粮食产量的大幅度变化会引起粮食现货价格的大幅度变化。从更加微观的角度分析,极端天气事件、种植面积变化、粮食作物品种改良、粮食种植机械化水平、有机化肥的使用与改进等微观因素均有可能对粮食作物产量产生影响进而带来粮食现货价格的大幅度波动。一般来说粮食生产方面主要受极端天气因素影响。

(2)粮食需求

粮食需求也是影响粮食现货价格的重要因素,粮食作为关乎国计民生的大宗商品,作为口粮需求的粮食量一般较为稳定,但是当粮食作为粮食产业链的原材料时,其需求受下游粮食加工产品的需求量的影响进而影响到粮食大宗商品的现货价格。主要的粮食产业加工产品包括饲料和油脂等,当养殖业受市场、政策因素影响时会对饲料的需求产生影响,传导到对粮食需求的影响进而影响粮食的现货价格。

第3章相关模型理论介绍............................17

3.1 ARMA-GARCH模型...........................17

3.1.1 ARMA-GARCH模型....................................17

3.1.2 ARMA-GARCH模型估计方法.........................18

第4章主要粮食品种基差动态尾部相关性的实证分析过程............24

4.1样本数据选取及处理...............24

4.1.1数据选取........................24

4.1.2数据预处理................................24

第5章结论与启示......................38

5.1研究结论...............................38

5.2相关建议............................39

第4章主要粮食品种基差动态尾部相关性的实证分析过程

4.1样本数据选取及处理

4.1.1数据选取

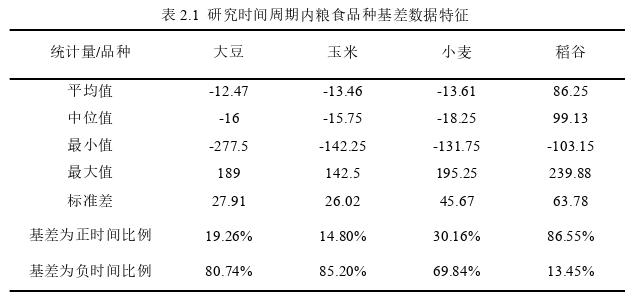

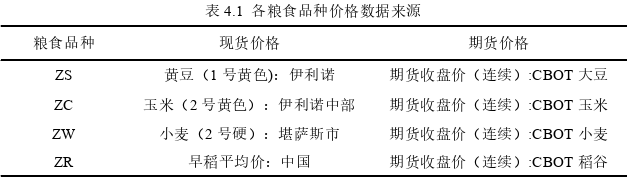

本文选取国际贸易主要粮食品种作为研究对象,包括大豆、玉米、小麦和稻谷,分别用芝加哥期货交易所CBOT(Chicago Board of Trade)对应品种期货合约代码ZS、ZC、ZW和ZR表示,具体数据选取来源如表4.1所示,数据来源Wind。现货、期货价格的数据类型为每日数据,数据时间跨度为2009年1月12日到2021年9月8日的所有交易日,删除数据缺失的交易日后得到2298个有效样本数据。 4.1.2数据预处理

4.1.2数据预处理

(1)样本数据单位换算处理

由于原始数据来源不同,稻谷(ZR)现货数据单位为元/吨,期货数据为美元/英担,通过人民币与美元每日汇率数据和稻谷品种吨与英担的换算方法统一现货数据与期货数据单位,人民币与美元每日汇率数据来源Wind。

(2)基差数据处理

基差的概念为现货价格减去期货价格,在不影响数据相对关系的前提下,首先将现货价格与期货价格分别做取对数处理,之后将现货价格对数处理后的数据与期货价格对数处理后的数据作差,用得到的结果表示基差概。

第5章结论与启示

5.1研究结论

2019年末新冠肺炎疫情爆发,全球经济运行与发展面临巨大的挑战。受疫情冲击、物流受阻和宏观货币政策等因素影响,全球粮食大宗商品价格波动更加剧烈频繁。2022年2月中旬俄乌两国爆发冲突,由于俄罗斯与乌克兰在国际小麦、玉米出口市场上的重要地位,两国小麦、玉米出口量约占世界出口量的29%、19%,俄乌地区爆发冲突进一步推高国际粮食市场价格,套期保值对于国际粮食贸易商、粮食产业链上下游企业愈加重要,套期保值过程中基差尾部风险的管理也更具重要性。本文通过研究探讨国际贸易主要粮食品种基差尾部相关性为粮食贸易商和粮食产业链上下游企业套期保值尾部风险管理和相关机构监督管理市场风险提供相关建议。

本文介绍了套期保值与基差的关系、粮食品种基差的影响因素及基差尾部风险联动的机制,以芝加哥期货交易所大豆、玉米、小麦和稻谷4类粮食品种期货连续合约价格数据和以美国为主的粮食品种现货价格数据作为基础,将经过数学处理得到的粮食品种每日基差变化量作为本文的研究对象,实证过程包括利用ARMA-GARCH模型对时间序列边缘分布建模描述和利用Copula模型和非参数数值计算尾部相关系数方法求粮食品种之间基差日波动数据的静态与动态尾部相关系数。

参考文献(略)

第1章绪论

1.1研究背景

贸易摩擦、地区冲突、金融危机以及全球性重大公共卫生安全问题等极端事件具有爆发快、冲击强以及影响程度广等特点,给世界各国正常合作交流及经济繁荣稳定发展带来了巨大挑战。由于全球经济不确定性激增刺激了市场对于粮食大宗商品供求恶化、流动性不足以及贸易受阻的恐慌情绪,粮食大宗商品价格波动幅度与频率都进一步加大加快,给全球市场稳定和经济发展都带来了严峻挑战。

1.2研究目的与意义

1.2.1研究目的

粮食大宗商品国际贸易在套期保值过程中的尾部风险是套期保值参与主体重点关注的问题,本文通过研究国际贸易主要粮食品种的基差日波动数据静态和动态尾部相关关系,探讨分析国际贸易主要粮食品种之间基差日波动数据尾部风险的相关性,目的在于为国际贸易经营主体提供价格风险管理对冲的决策理论依据、保障相关粮食产业链上下游企业稳健发展、稳定粮食市场价格保障国家粮食安全。

1.2.2研究意义

在国际粮食贸易中,由于运输周期较长、粮食价格波动较大,粮食贸易过程面临巨大的价格风险,套期保值策略有效利用期货市场降低国际粮食贸易中的价格风险,但是无法消除套期保值过程中商品现货与期货价差波动产生的基差风险,特别是极端市场环境下的基差风险,研究国际粮食贸易中粮食品种之间基差日波动数据动态尾部相关性在理论与现实两方面均具有重大意义。

(1)理论意义

研究补充和完善了大宗商品粮食品种之间基差尾部风险联动的时变特征研究理论与内容。对基差风险的研究多集中在基差风险的产生来源、影响因素和风险非对称性等方面的研究,也有学者从尾部角度出发,通过混合Copula函数研究农产品基差之间的尾部相关性,但是考虑基差相关性的时变特征,从尾部角度出发研究期货品种基差日波动的动态尾部相关性较少有文献涉及。本文通过研究国际贸易主要粮食品种之间基差日波动数据动态尾部相关性,探讨其动态尾部相关性变化特征,为相关研究提供理论依据,补充了国际贸易主要粮食品种基差尾部风险的时变特征研究内容。

第2章粮食品种套期保值尾部风险理论分析

2.1粮食品种套期保值尾部风险产生原因分析

2.1.1粮食品种基差风险的产生

套期保值是利用期货工具管理对冲风险的一种操作策略,某一时间点同时在期货市场对同一类商品进行于现货市场头寸数量相等、期限相配和方向相反的交易活动,由于同时在两个市场进行了方向相反的交易操作,因此套期保值结束时期货、现货市场会出现“一亏一盈”的结果,两个市场收益相互抵消实现了降低价格风险的目的效果。套期保值能够降低商品价格风险的原理在于商品期货价格的变动与商品现货价格变动是高度相关的,利用在期货市场上的盈亏抵消现货市场上的盈亏,进而达到降低价格风险的目的。但是在现实条件下,现货、期货市场价格的波动与走势并不完全一致,由于现货、期货价格差的时刻变化导致的风险使得套期保值策略效果并不是十分理想。

2.1.2基差与套期保值效果关系分析

根据基差风险来源定性定量分析过程,进一步分析套期保值损益与基差变动的关系。对于卖出套期保值来说,套期保值参与者在期货市场上卖出与现货头寸匹配的期货合约,在现货市场上持有现货多头头寸,当基差在套期保值周期内保持不变,此时称之为完全套期保值,现货、期货市场盈亏完全抵消;当基差在套期保值周期内走强时,此时称之为不完全套期保值,现货、期货市场盈亏相抵后存在净盈利;当基差在套期保值周期内走弱时,此时称之为不完全套期保值,现货、期货市场盈亏相抵后存在亏损。

2.2粮食品种基差尾部风险影响因素分析

粮食品种基差尾部风险来源于其在套期保值期间内基差的极端幅度变动,粮食基差风险的大小与粮食品种基差变动的大小相关,粮食品种基差尾部风险则与其在套期保值期间内基差的极端变动直接相关,包括基差大幅增大和基差大幅减少情况。由于基差是由现货、期货价格直接决定的,基差大幅波动的情况包括现货价格波动幅度远大于期货价格波动幅度、期货价格波动幅度远大于现货价格波动幅度两种情况,因此在分析粮食品种基差尾部风险影响因素的时候可以从现货价格和期货价格的影响因素两方面分析,现货价格或期货价格的大幅波动是基差大幅波动的必要条件。

2.2.1粮食品种现货价格的影响因素

粮食品种现货价格的影响因素主要受供给与需求是否平衡影响,粮食品种现货价格大幅波动影响因素主要包括三方面:粮食生产、粮食需求、库存水平和国际贸易便利条件。当粮食品种受到上述因素的极端影响,即可能对粮食现货价格大幅波动产生影响。

(1)粮食生产

在其他影响因素不变的条件下,粮食产量的大幅度变化会引起粮食现货价格的大幅度变化。从更加微观的角度分析,极端天气事件、种植面积变化、粮食作物品种改良、粮食种植机械化水平、有机化肥的使用与改进等微观因素均有可能对粮食作物产量产生影响进而带来粮食现货价格的大幅度波动。一般来说粮食生产方面主要受极端天气因素影响。

(2)粮食需求

粮食需求也是影响粮食现货价格的重要因素,粮食作为关乎国计民生的大宗商品,作为口粮需求的粮食量一般较为稳定,但是当粮食作为粮食产业链的原材料时,其需求受下游粮食加工产品的需求量的影响进而影响到粮食大宗商品的现货价格。主要的粮食产业加工产品包括饲料和油脂等,当养殖业受市场、政策因素影响时会对饲料的需求产生影响,传导到对粮食需求的影响进而影响粮食的现货价格。

第3章相关模型理论介绍............................17

3.1 ARMA-GARCH模型...........................17

3.1.1 ARMA-GARCH模型....................................17

3.1.2 ARMA-GARCH模型估计方法.........................18

第4章主要粮食品种基差动态尾部相关性的实证分析过程............24

4.1样本数据选取及处理...............24

4.1.1数据选取........................24

4.1.2数据预处理................................24

第5章结论与启示......................38

5.1研究结论...............................38

5.2相关建议............................39

第4章主要粮食品种基差动态尾部相关性的实证分析过程

4.1样本数据选取及处理

4.1.1数据选取

本文选取国际贸易主要粮食品种作为研究对象,包括大豆、玉米、小麦和稻谷,分别用芝加哥期货交易所CBOT(Chicago Board of Trade)对应品种期货合约代码ZS、ZC、ZW和ZR表示,具体数据选取来源如表4.1所示,数据来源Wind。现货、期货价格的数据类型为每日数据,数据时间跨度为2009年1月12日到2021年9月8日的所有交易日,删除数据缺失的交易日后得到2298个有效样本数据。

(1)样本数据单位换算处理

由于原始数据来源不同,稻谷(ZR)现货数据单位为元/吨,期货数据为美元/英担,通过人民币与美元每日汇率数据和稻谷品种吨与英担的换算方法统一现货数据与期货数据单位,人民币与美元每日汇率数据来源Wind。

(2)基差数据处理

基差的概念为现货价格减去期货价格,在不影响数据相对关系的前提下,首先将现货价格与期货价格分别做取对数处理,之后将现货价格对数处理后的数据与期货价格对数处理后的数据作差,用得到的结果表示基差概。

第5章结论与启示

5.1研究结论

2019年末新冠肺炎疫情爆发,全球经济运行与发展面临巨大的挑战。受疫情冲击、物流受阻和宏观货币政策等因素影响,全球粮食大宗商品价格波动更加剧烈频繁。2022年2月中旬俄乌两国爆发冲突,由于俄罗斯与乌克兰在国际小麦、玉米出口市场上的重要地位,两国小麦、玉米出口量约占世界出口量的29%、19%,俄乌地区爆发冲突进一步推高国际粮食市场价格,套期保值对于国际粮食贸易商、粮食产业链上下游企业愈加重要,套期保值过程中基差尾部风险的管理也更具重要性。本文通过研究探讨国际贸易主要粮食品种基差尾部相关性为粮食贸易商和粮食产业链上下游企业套期保值尾部风险管理和相关机构监督管理市场风险提供相关建议。

本文介绍了套期保值与基差的关系、粮食品种基差的影响因素及基差尾部风险联动的机制,以芝加哥期货交易所大豆、玉米、小麦和稻谷4类粮食品种期货连续合约价格数据和以美国为主的粮食品种现货价格数据作为基础,将经过数学处理得到的粮食品种每日基差变化量作为本文的研究对象,实证过程包括利用ARMA-GARCH模型对时间序列边缘分布建模描述和利用Copula模型和非参数数值计算尾部相关系数方法求粮食品种之间基差日波动数据的静态与动态尾部相关系数。

参考文献(略)

相关阅读

- 股指期货对金融股市波动的影响研究2018-02-03

- P2P网络金融借贷满标概率预测研究2018-03-03

- 融资约束视角下的股权结构与投资-现金流敏感性的关...2018-03-17

- 沪港通对我国内地股市的金融影响研究2018-03-31

- 引入媒介货币后中日汇率变动对双边金融贸易的影响2018-04-11

- 基于估值效应的国际金融投资头寸比较研究2018-05-28

- 投资者异质性对金融股票市场价格发现功能的影响研究2018-06-12

- 我国金融股票市场大宗交易价格效应研究2018-06-28

- 中新股指期货的价格联动及金融波动溢出效应研究2018-07-11

- 金融发展对二氧化碳排放的影响2018-07-27