中国短期跨境资本流动多重影响因素的时变特征思考

时间:2022-07-20 来源:51mbalunwen.com

本文是一篇国际金融论文,本文基于2000年1季度至2020年2季度澳大利亚、日本、英国、美国、德国和中国的季度宏观数据,分别采用了时变参数、随机波动率和Student-t模型,详细分析了样本期间内中国短期跨境资本流动的全球因素和国内因素的时变特征

第一章绪论

第一节研究背景和意义

短期跨境资本流动,也被称之为国际游资或“热钱”,被普遍认为波动性较强、流动规模变化较大、流动方向容易逆转,对一国实体经济与金融市场可能造成显著的负面冲击(张明,2011)。在《跨境资本流动管理政策与工具--国际货币基金组织文献选篇》中提到:资本接收国的政策挑战已经从处理资本流入激增转变为在继续管理波动性的同时应对资本流动逆转。与之对应的是,中国自2014年开始的短期资本持续流出的局面仍未得到改善。

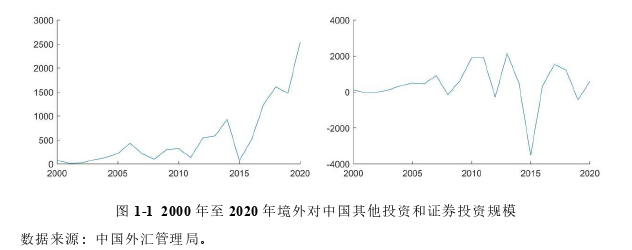

国内一般以证券投资和其他投资之和来近似测度中国短期跨境资本流动的规模(如张谊浩等,2007;张明和李曦晨,2020)。图1-1所示为2000年至2020年境外对中国的其他投资规模和证券投资规模变化趋势。可以看出,其他投资规模趋势自2006年开始出现了明显的波动;在2013年至2015年期间出现了明显的结构变化,表现为其他投资规模断崖性的下降。证券投资规模同样自2006年开始出现了明显的波动直至2015年,随后证券投资规模趋势也出现了明显的结构变化,表现为其规模一直处于显著的上升趋势当中。 第二节研究内容和框架

第二节研究内容和框架

本文拟从文献研究、理论探讨、实证研究3个方面入手展开对中国短期跨境资本流动影响因素研究和政策应对探讨。通过对与本文相关的国内外理论研究、实证研究进行系统回顾,主要涉及短期跨境资本流动的测算方法、短期跨境资本流动驱动机理、短期跨境资本流动的驱动因素和政策应对的相关研究,为本文研究思路选择、实证分析变量选择、研究框架确定奠定文献基础。通过短期跨境资本流动驱动机理分析,为后面的实证分析做了理论上的铺垫。在实证分析框架确定后,从全球层面和国家层面比较了中国短期跨境资本流动的波动来源究竟是来源于全球范围内还是来源于中国自身内部,并从具体的短期跨境资本流动多重影响因素角度进一步分析了多重影响因素对中国短期跨境资本流动的影响。通过实证结果的比较最后得出本文的研究结论和政策建议。本文共分为五章,文章具体内容安排如下列示:

第一章,导论。这部分主要对本文的研究背景和意义做较为完善的介绍,在此基础上引出本文的研究内容、框架、研究方法和创新点。

第二章,文献综述。本章主要对已有的短期跨境资本流动研究做一个简要回顾,包括短期跨境资本流动规模的测算方法、短期跨境资本流动的驱动机理、短期跨境资本流动的驱动因素这三个方面。在对已有研究进行回顾的同时,也对本文主要变量的选择、研究方向和创新点奠定了文献基础。

第三章,短期跨境资本流动的时变特征:全球因素与国内因素。本章主要内容包括来自全球层面和国家层面的经验证据。在全球和国家层面,基于六个国家的面板数据,使用面板VAR模型考察了中国短期资本波动的来源究竟是来自全球因素的还是国内因素的。并为后一章中国短期跨境资本流动的多重影响因素的时变特征分析做好铺垫。

第二章文献综述

第一节短期跨境资本流动的测算方法

目前,国内外已有大量的文献关注短期跨境资本流动规模测算问题。在这些文献中估算短期跨境资本流动规模的方法主要包括直接法、间接法与混合法三种。

直接法通过将一国国际收支平衡表中的几个项目相加得到短期跨境资本流动规模。最先提出该方法的是Cuddington(1986),他使用短期误差与遗漏项(流入)+私人非银行部门短期资本流入来计算短期国际资本流入。这种方法的优点在于统计过程和方法较为简便,而缺点在于该方法假定了选定的国际收支表中的这些项目全部属于短期国际资本的定义内。但是可以看出这种假定在很大程度上是不符合实际的。另外,该方法又假设未选中的项目都不包含于短期国际资本的定义内,这样做又会低估短期跨境资本流动的规模。一般而言,对直接法的改进通常是加入更多的项目使规模估算更为精确。该方法文献方面:修晶与张明(2002)直接利用Cuddington公式计算了中国面临的短期跨境资本流动。杨海珍与陈金贤(2000)在该方法上进一步加入了进出口伪报额与贸易信贷额两项。尹宇明与陶海波(2005)在Cuddington公式中加入隐藏在投资收益、FDI净流入与其他投资项目下的短期国际资本。

间接法是用外汇储备增量减去一国国际收支平衡表中的某些项目的一种测算方法。最先提出该方法的是World Bank(1985),其计算公式为:短期国际资本流入=外汇储备增量-经常项目顺差-FDI净流入-外债增量。我国一些学者在短期资本变量定义中使用了最简单的间接法对短期跨境资本流动规模进行估计,即短期国际资本流入=外汇储备增量-经常项目顺差-FDI净流入。对间接法的拓展方向之一,是对外汇储备这一项目进行改进。比如国内部分学者用外汇占款增量或货币当局外汇资产增量来替代外汇储备增加额。该方法文献方面,陈学彬等(2007)将公式扩展为:短期国际资本流入=外汇占款增量-经常项目顺差-FDI净流入。张斌(2010)用货币当局外汇资产增量来替代外汇储备增量。

第二节短期跨境资本流动驱动因素机理

研究表明,非平抛利率平价曲线是利率和汇率之间传导的理论基础,也是判断国际资本流动方向的重要依据(Peel和Taylor,2002)。Kim(2000)研究认为,利率和汇率均是影响国际资本流动的主要因素,其中,跨境资本流动对国际利率水平的变动较为敏感,两者表现出负相关关系,真实汇率水平及其升贬值趋势也会导致国际资本的大幅波动。陈创练(2017)使用TVP-VAR模型分析了利率、汇率和国际资本流动之间的时变关系,研究结果表明汇率对利率的传导受限,但对国际资本流动的影响较为显著。利率对汇率和国际资本流动的传导均受限。其原因除了因为我国利率的价格机制不完善和资本账户管制外,另外一个原因则在于汇率日波动区间受限从而削弱了利率对汇率的传导效应。

上述研究着重关注利率和汇率对短期跨境资本流动的影响,但短期资本的流动还存在多重套利动机。在多重套利动机下,学者们最为关注套汇、套利和套价这三类动机。方先明等(2012)对中国短期资本流入动机进行检验,发现套汇和套利是短期资本流入中国市场的主要动机,且套汇的动机较套利动机更为强烈。吕光明和徐曼(2012)通过构建向量自回归模型对短期跨境资本流动的套利、套汇和套价动机进行分析,结果同样表明套汇动机对短期跨境资本流动的影响最大。套价因素对其影响次之,其表现为股价增长和房价增长对短期资本的吸引。而三种动机中,套利因素影响最弱。而Raddatz et al.(2017)研究发现套价动机对短期资本流入的吸引力最大。赵进文和张敬思(2012)在模型中引入风险溢价因素,实证检验短期跨境资本流动、人民币汇率和股票价格之间的相互影响。结果表明,与经验相反人民币升值会导致短期国际资本获利流出,造成股票指数下跌,进而继续导致短期资本的持续流出。

第三章多重影响因素时变特征分析:基于全球因素与国内因素比较..............15

第一节全球因素与国内因素的实证构建..........................15

第二节全球因素与国内因素时变特征实证分析..........................................19

第四章短期跨境资本流动的国内多重影响因素时变特征分析..........................25

第一节实证模型设定...............................25

第二节国内多重影响因素的自身时变特征实证结果...................................28

第五章研究结论与政策启示...........................40

第一节研究结论.......................................40

第二节政策启示..........................................41

第四章短期跨境资本流动的国内多重影响因素时变特征分析

第一节实证模型设定

相关文献表明由于中国国内金融开放程度以及国内外金融环境变化等影响,短期跨境资本流动的影响动因素以及这些影响因素对短期跨境资本流动的影响亦会发生显著的变化,因此在实证模型中引入时间变化参数、随机波动率和厚尾分布特征对其进行改进是十分必要的。

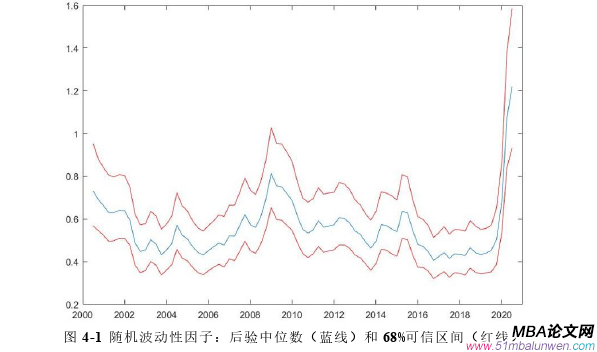

为了捕捉中国国内因素结构性变化时间节点和波动情况,本文将随机波动率(SV)和Student-t分布加入向量自回归模型,用来改进恒定参数的向量自回归模型无法捕捉变量随时间变化、波动性如何以及高频的结构变化等缺点。

鉴于短期跨境资本流动的时变特征,如波动加剧和流向逆转等特点。短期跨境资本流动的影响因素也必然存在着类似的特点,因此捕捉中国短期跨境资本流动影响因素发生波动性聚类的时间点来观察这些影响因素的时变特征,同时也为探究各因素对短期跨境资本流动影响的时变特征,以及何种因素在某一特定时期是作为影响中国短期跨境资本流动的主要原因做好铺垫。进入模型的六个变量中,人名币实际有效汇率、中美利差和国际金融市场波动率(VIX指数)代表了包含部分全球性特征的国内因素变量,实际GDP增速、CPI同比增速、股价变动代表中国国内因素。 第五章研究结论与政策启示

第五章研究结论与政策启示

第一节研究结论

近年来,随着我国汇率制度改革、利率市场化改革以及资本账户开放进程的不断推进,我国金融开放的脚步正在大步向前。与之相对应的是,短期跨境资本流动的大幅波动也势必会较以往更加频繁。基于此跨境资本流动的宏观审慎管理问题也越来越受到学者们的关注。本文通过对已有理论和实证研究的系统回顾和分析,明确了研究较未涉及到的方向,确定了本文实证研究的框架。本文基于2000年1季度至2020年2季度澳大利亚、日本、英国、美国、德国和中国的季度宏观数据,分别采用了时变参数、随机波动率和Student-t模型,详细分析了样本期间内中国短期跨境资本流动的全球因素和国内因素的时变特征,主要结论包括以下三方面:

第一,使用面板VAR模型的实证结果表明,全球指标(WLI)反映了样本期间内所有纳入的国家的经济变量在面对全球经济事件时,存在着显著的联动性,能够清楚的观察到在2007/2008年全球金融危机前后、2014年中美利差缩小,美元存在升值预期、2016年后全球经济前景的不确定叠加美元上行周期以及2020年开始的新冠疫情期间,存在着显著的共同运动时期。另外,全球指标倾向于跟踪各个国家的低频波动;而国家指标则跟踪了更多的高频型波动,它能较好地跟踪各个国家短期跨境资本流动的趋势和波动,但存在稍许滞后。

第二,全球因素和国内因素相继在中国短期跨境资本流动的影响中占主导地位。近十年来看,国内因素对短期跨境资本流动的影响越来越明显。全球范围内短期跨境资本流动出现显著联动性的时期与全球因素发生结构断层的时间节点是相吻合的,国内因素显著时期与国内因素发生结构断层的时间节点也是相吻合的。具体表现为:第一,实际有效汇率、CPI、实际GDP增速和VIX指数在2008年前后金融危机期间出现永久性的结构性断裂。第二,自2002年开始实际GDP增速和CPI的轻微断层以及2012年开始股价变量出现的永久性结构断裂。第三,中美利差在21世纪初之后就始终没有明显的变化。2002年至2005年前后以及2010年至2015年期间部分时期,实际GDP增速、CPI和股价出现了结构性断裂。

参考文献(略)

第一章绪论

第一节研究背景和意义

短期跨境资本流动,也被称之为国际游资或“热钱”,被普遍认为波动性较强、流动规模变化较大、流动方向容易逆转,对一国实体经济与金融市场可能造成显著的负面冲击(张明,2011)。在《跨境资本流动管理政策与工具--国际货币基金组织文献选篇》中提到:资本接收国的政策挑战已经从处理资本流入激增转变为在继续管理波动性的同时应对资本流动逆转。与之对应的是,中国自2014年开始的短期资本持续流出的局面仍未得到改善。

国内一般以证券投资和其他投资之和来近似测度中国短期跨境资本流动的规模(如张谊浩等,2007;张明和李曦晨,2020)。图1-1所示为2000年至2020年境外对中国的其他投资规模和证券投资规模变化趋势。可以看出,其他投资规模趋势自2006年开始出现了明显的波动;在2013年至2015年期间出现了明显的结构变化,表现为其他投资规模断崖性的下降。证券投资规模同样自2006年开始出现了明显的波动直至2015年,随后证券投资规模趋势也出现了明显的结构变化,表现为其规模一直处于显著的上升趋势当中。

本文拟从文献研究、理论探讨、实证研究3个方面入手展开对中国短期跨境资本流动影响因素研究和政策应对探讨。通过对与本文相关的国内外理论研究、实证研究进行系统回顾,主要涉及短期跨境资本流动的测算方法、短期跨境资本流动驱动机理、短期跨境资本流动的驱动因素和政策应对的相关研究,为本文研究思路选择、实证分析变量选择、研究框架确定奠定文献基础。通过短期跨境资本流动驱动机理分析,为后面的实证分析做了理论上的铺垫。在实证分析框架确定后,从全球层面和国家层面比较了中国短期跨境资本流动的波动来源究竟是来源于全球范围内还是来源于中国自身内部,并从具体的短期跨境资本流动多重影响因素角度进一步分析了多重影响因素对中国短期跨境资本流动的影响。通过实证结果的比较最后得出本文的研究结论和政策建议。本文共分为五章,文章具体内容安排如下列示:

第一章,导论。这部分主要对本文的研究背景和意义做较为完善的介绍,在此基础上引出本文的研究内容、框架、研究方法和创新点。

第二章,文献综述。本章主要对已有的短期跨境资本流动研究做一个简要回顾,包括短期跨境资本流动规模的测算方法、短期跨境资本流动的驱动机理、短期跨境资本流动的驱动因素这三个方面。在对已有研究进行回顾的同时,也对本文主要变量的选择、研究方向和创新点奠定了文献基础。

第三章,短期跨境资本流动的时变特征:全球因素与国内因素。本章主要内容包括来自全球层面和国家层面的经验证据。在全球和国家层面,基于六个国家的面板数据,使用面板VAR模型考察了中国短期资本波动的来源究竟是来自全球因素的还是国内因素的。并为后一章中国短期跨境资本流动的多重影响因素的时变特征分析做好铺垫。

第二章文献综述

第一节短期跨境资本流动的测算方法

目前,国内外已有大量的文献关注短期跨境资本流动规模测算问题。在这些文献中估算短期跨境资本流动规模的方法主要包括直接法、间接法与混合法三种。

直接法通过将一国国际收支平衡表中的几个项目相加得到短期跨境资本流动规模。最先提出该方法的是Cuddington(1986),他使用短期误差与遗漏项(流入)+私人非银行部门短期资本流入来计算短期国际资本流入。这种方法的优点在于统计过程和方法较为简便,而缺点在于该方法假定了选定的国际收支表中的这些项目全部属于短期国际资本的定义内。但是可以看出这种假定在很大程度上是不符合实际的。另外,该方法又假设未选中的项目都不包含于短期国际资本的定义内,这样做又会低估短期跨境资本流动的规模。一般而言,对直接法的改进通常是加入更多的项目使规模估算更为精确。该方法文献方面:修晶与张明(2002)直接利用Cuddington公式计算了中国面临的短期跨境资本流动。杨海珍与陈金贤(2000)在该方法上进一步加入了进出口伪报额与贸易信贷额两项。尹宇明与陶海波(2005)在Cuddington公式中加入隐藏在投资收益、FDI净流入与其他投资项目下的短期国际资本。

间接法是用外汇储备增量减去一国国际收支平衡表中的某些项目的一种测算方法。最先提出该方法的是World Bank(1985),其计算公式为:短期国际资本流入=外汇储备增量-经常项目顺差-FDI净流入-外债增量。我国一些学者在短期资本变量定义中使用了最简单的间接法对短期跨境资本流动规模进行估计,即短期国际资本流入=外汇储备增量-经常项目顺差-FDI净流入。对间接法的拓展方向之一,是对外汇储备这一项目进行改进。比如国内部分学者用外汇占款增量或货币当局外汇资产增量来替代外汇储备增加额。该方法文献方面,陈学彬等(2007)将公式扩展为:短期国际资本流入=外汇占款增量-经常项目顺差-FDI净流入。张斌(2010)用货币当局外汇资产增量来替代外汇储备增量。

第二节短期跨境资本流动驱动因素机理

研究表明,非平抛利率平价曲线是利率和汇率之间传导的理论基础,也是判断国际资本流动方向的重要依据(Peel和Taylor,2002)。Kim(2000)研究认为,利率和汇率均是影响国际资本流动的主要因素,其中,跨境资本流动对国际利率水平的变动较为敏感,两者表现出负相关关系,真实汇率水平及其升贬值趋势也会导致国际资本的大幅波动。陈创练(2017)使用TVP-VAR模型分析了利率、汇率和国际资本流动之间的时变关系,研究结果表明汇率对利率的传导受限,但对国际资本流动的影响较为显著。利率对汇率和国际资本流动的传导均受限。其原因除了因为我国利率的价格机制不完善和资本账户管制外,另外一个原因则在于汇率日波动区间受限从而削弱了利率对汇率的传导效应。

上述研究着重关注利率和汇率对短期跨境资本流动的影响,但短期资本的流动还存在多重套利动机。在多重套利动机下,学者们最为关注套汇、套利和套价这三类动机。方先明等(2012)对中国短期资本流入动机进行检验,发现套汇和套利是短期资本流入中国市场的主要动机,且套汇的动机较套利动机更为强烈。吕光明和徐曼(2012)通过构建向量自回归模型对短期跨境资本流动的套利、套汇和套价动机进行分析,结果同样表明套汇动机对短期跨境资本流动的影响最大。套价因素对其影响次之,其表现为股价增长和房价增长对短期资本的吸引。而三种动机中,套利因素影响最弱。而Raddatz et al.(2017)研究发现套价动机对短期资本流入的吸引力最大。赵进文和张敬思(2012)在模型中引入风险溢价因素,实证检验短期跨境资本流动、人民币汇率和股票价格之间的相互影响。结果表明,与经验相反人民币升值会导致短期国际资本获利流出,造成股票指数下跌,进而继续导致短期资本的持续流出。

第三章多重影响因素时变特征分析:基于全球因素与国内因素比较..............15

第一节全球因素与国内因素的实证构建..........................15

第二节全球因素与国内因素时变特征实证分析..........................................19

第四章短期跨境资本流动的国内多重影响因素时变特征分析..........................25

第一节实证模型设定...............................25

第二节国内多重影响因素的自身时变特征实证结果...................................28

第五章研究结论与政策启示...........................40

第一节研究结论.......................................40

第二节政策启示..........................................41

第四章短期跨境资本流动的国内多重影响因素时变特征分析

第一节实证模型设定

相关文献表明由于中国国内金融开放程度以及国内外金融环境变化等影响,短期跨境资本流动的影响动因素以及这些影响因素对短期跨境资本流动的影响亦会发生显著的变化,因此在实证模型中引入时间变化参数、随机波动率和厚尾分布特征对其进行改进是十分必要的。

为了捕捉中国国内因素结构性变化时间节点和波动情况,本文将随机波动率(SV)和Student-t分布加入向量自回归模型,用来改进恒定参数的向量自回归模型无法捕捉变量随时间变化、波动性如何以及高频的结构变化等缺点。

鉴于短期跨境资本流动的时变特征,如波动加剧和流向逆转等特点。短期跨境资本流动的影响因素也必然存在着类似的特点,因此捕捉中国短期跨境资本流动影响因素发生波动性聚类的时间点来观察这些影响因素的时变特征,同时也为探究各因素对短期跨境资本流动影响的时变特征,以及何种因素在某一特定时期是作为影响中国短期跨境资本流动的主要原因做好铺垫。进入模型的六个变量中,人名币实际有效汇率、中美利差和国际金融市场波动率(VIX指数)代表了包含部分全球性特征的国内因素变量,实际GDP增速、CPI同比增速、股价变动代表中国国内因素。

第一节研究结论

近年来,随着我国汇率制度改革、利率市场化改革以及资本账户开放进程的不断推进,我国金融开放的脚步正在大步向前。与之相对应的是,短期跨境资本流动的大幅波动也势必会较以往更加频繁。基于此跨境资本流动的宏观审慎管理问题也越来越受到学者们的关注。本文通过对已有理论和实证研究的系统回顾和分析,明确了研究较未涉及到的方向,确定了本文实证研究的框架。本文基于2000年1季度至2020年2季度澳大利亚、日本、英国、美国、德国和中国的季度宏观数据,分别采用了时变参数、随机波动率和Student-t模型,详细分析了样本期间内中国短期跨境资本流动的全球因素和国内因素的时变特征,主要结论包括以下三方面:

第一,使用面板VAR模型的实证结果表明,全球指标(WLI)反映了样本期间内所有纳入的国家的经济变量在面对全球经济事件时,存在着显著的联动性,能够清楚的观察到在2007/2008年全球金融危机前后、2014年中美利差缩小,美元存在升值预期、2016年后全球经济前景的不确定叠加美元上行周期以及2020年开始的新冠疫情期间,存在着显著的共同运动时期。另外,全球指标倾向于跟踪各个国家的低频波动;而国家指标则跟踪了更多的高频型波动,它能较好地跟踪各个国家短期跨境资本流动的趋势和波动,但存在稍许滞后。

第二,全球因素和国内因素相继在中国短期跨境资本流动的影响中占主导地位。近十年来看,国内因素对短期跨境资本流动的影响越来越明显。全球范围内短期跨境资本流动出现显著联动性的时期与全球因素发生结构断层的时间节点是相吻合的,国内因素显著时期与国内因素发生结构断层的时间节点也是相吻合的。具体表现为:第一,实际有效汇率、CPI、实际GDP增速和VIX指数在2008年前后金融危机期间出现永久性的结构性断裂。第二,自2002年开始实际GDP增速和CPI的轻微断层以及2012年开始股价变量出现的永久性结构断裂。第三,中美利差在21世纪初之后就始终没有明显的变化。2002年至2005年前后以及2010年至2015年期间部分时期,实际GDP增速、CPI和股价出现了结构性断裂。

参考文献(略)

相关阅读

- 股指期货对金融股市波动的影响研究2018-02-03

- P2P网络金融借贷满标概率预测研究2018-03-03

- 融资约束视角下的股权结构与投资-现金流敏感性的关...2018-03-17

- 沪港通对我国内地股市的金融影响研究2018-03-31

- 引入媒介货币后中日汇率变动对双边金融贸易的影响2018-04-11

- 基于估值效应的国际金融投资头寸比较研究2018-05-28

- 投资者异质性对金融股票市场价格发现功能的影响研究2018-06-12

- 我国金融股票市场大宗交易价格效应研究2018-06-28

- 中新股指期货的价格联动及金融波动溢出效应研究2018-07-11

- 金融发展对二氧化碳排放的影响2018-07-27