资本市场开放进程中人民币在岸与离岸汇差影响因素思考

时间:2022-06-05 来源:51mbalunwen.com

本文是一篇国际金融论文,笔者通过研究汇差处在高、低波动状态时资本市场开放、央行外汇市场干预、汇率预期、国际金融市场环境对汇差的冲击效应,本文发现汇差在不同区制状态下会受到非对称性冲击。从冲击强度来看,当汇差处在低波动区制时,各变量对汇差的冲击强度较小,当汇差处在高波动区制时,各变量对汇差的冲击强度较大。

第 1 章 绪论

1.1 研究背景

2008 年全球金融危机后,世界各国开始认识到现行美元主导的国际货币体系具有较大弊端,对美元的过度依赖会使本国的经济金融体系暴漏在美元的政策风险之下。于是各国纷纷降低美元储备比重,扩大黄金储备和其他国际货币储备,美元的国际货币地位有所动摇,为人民币提升国际地位带来了机遇。2009 年 7 月 6 日,我国首个人民币跨境贸易结算试点在上海正式启动,人民币国际化战略正式开始实施。人民币国际化主要有三个依次推进的发展目标:人民币在全球具有一定程度的流通性、人民币贸易结算规模达到一定比重、人民币计价的金融产品在国际金融市场中交易达到一定规模。全球金融危机至今,我国始终践行“一带一路”的对外开放发展战略,依靠贸易顺差拉动经济持续增长,不断扩大人民币对外贸易结算规模,提高人民币贸易结算比重,已具备人民币国际化的基本条件。人民币离岸市场连接着人民币在岸市场和国际金融市场,是人民币跨境流动的重要枢纽,建立自由开放的人民币离岸市场也成为人民币国际化的必要条件。 纵观全球主要货币离岸市场,欧美离岸市场的形成受到国际政治和金融投机的影响,交易者为了逃避监管,建立了受限更少的自由交易场所,逐步发展成离岸金融市场。人民币离岸市场的形成源于个人和企业对人民币的实际需求而非金融投机。早在 2004年,香港金管局启动了针对个人的人民币业务,离岸人民币存款已经具备一定的规模。2009 年 7 月 6 日,上海人民币贸易跨境结算试点启动,香港离岸市场中人民币贸易结算规模和比重进一步提升。为了进一步发展香港离岸市场,增加境内境外人民币的流通性,我国采取了一系列资本市场开放措施。2011 年 12 月我国借鉴了 QFII 的经验,在香港推出 RQFII 制度,境外投资者的投资范围由交易所市场的人民币金融工具扩展到银行间债券市场,进一步扩大了人民币跨境回流的规模和渠道。2014 年 11 月沪港通正式运行,2016 年 12 月深港通正式运行,资本市场开放进程加快。至此,香港离岸人民币来源路径更加广泛,多种人民币金融衍生品交易规模大幅提升,香港已经成为全球最主要的人民币离岸市场。

纵观全球主要货币离岸市场,欧美离岸市场的形成受到国际政治和金融投机的影响,交易者为了逃避监管,建立了受限更少的自由交易场所,逐步发展成离岸金融市场。人民币离岸市场的形成源于个人和企业对人民币的实际需求而非金融投机。早在 2004年,香港金管局启动了针对个人的人民币业务,离岸人民币存款已经具备一定的规模。2009 年 7 月 6 日,上海人民币贸易跨境结算试点启动,香港离岸市场中人民币贸易结算规模和比重进一步提升。为了进一步发展香港离岸市场,增加境内境外人民币的流通性,我国采取了一系列资本市场开放措施。2011 年 12 月我国借鉴了 QFII 的经验,在香港推出 RQFII 制度,境外投资者的投资范围由交易所市场的人民币金融工具扩展到银行间债券市场,进一步扩大了人民币跨境回流的规模和渠道。2014 年 11 月沪港通正式运行,2016 年 12 月深港通正式运行,资本市场开放进程加快。至此,香港离岸人民币来源路径更加广泛,多种人民币金融衍生品交易规模大幅提升,香港已经成为全球最主要的人民币离岸市场。

1.2 研究意义

1.2.1 理论意义

本文的理论意义在于,在回顾和总结前人理论的基础上,从资本市场开放、央行外汇市场干预、外汇市场交易者预期、国际金融市场环境等方面进行综合分析,采用带马尔可夫区制转换的向量自回归(MSVAR)模型对人民币在岸与离岸汇差影响因素及波动特征进行实证研究。探究在不同区制状态下,短期资本流动、跨境资本结构、汇率预期、央行外汇市场干预对汇差冲击效应的方向和大小,识别出汇差在高波动和低波动区制的持续时长和区制转换的时间节点,明确央行外汇市场干预及汇率形成机制改革的效果,为传统的汇差研究以及汇率形成理论做出了边际贡献,也为缩小汇差,稳定汇率波动和防范汇率波动带来的金融市场风险提供对策。同时,本文从资本市场开放的角度进行研究,十分切合当前全球化大变局的国际宏观环境和我国不断放开资本市场跨境投资渠道的实际政策,为国家多角度、高质量、全面开放金融市场的顶层设计丰富了实证研究。

1.2.2 实践意义

从外汇市场交易者角度来看,本文通过对理论模型中各种可能的人民币在岸与离岸汇差影响因素进行实证检验,可以发现有效的汇差影响因素,为外汇市场交易者的交易行为和汇率预期形成提供实证方面的支持。对汇差存在的高、低波动区制的识别可以帮助外汇市场交易者更清晰地认识到汇率形成机制改革、中美贸易战等政策与事件冲击对汇差波动的作用效果及持续时间。技术面交易者也可以对本文构建的数理模型做进一步深入拓展和校正,在此基础上探索符合自身预期的汇率量化模型。从外汇市场监管者的角度来看,汇差高、低波动区制的识别为汇率价格管理提供可参考的时间节点,通过实证研究得出的不同因素对汇差的冲击强度也为监管者政策制度的制定和实施提供了参考和选择。

第 2 章 人民币在岸市场与离岸市场发展及我国资本市场开放的特征性事实

2.1 人民币在岸市场发展的历史与现状

1994 年 1 月 1 日,我国取消了双重汇率制,将人民币汇率价格向外汇调剂价格并轨,开始实行以市场供求为基础的、单一的、有管理的浮动汇率制度。同年 4 月,中国境内银行间外汇市场正式成立,标志着以银行间市场为主体的在岸人民币市场初步形成。市场成立初期,只提供人民币即期交易业务,直至 2005 年在岸人民币市场才推出人民币远期产品,2006 年人民币外汇货币掉期交易业务上线,2008 年以来我国央行先后与 22个国家签署总规模达 1.7 万亿元人民币的货币互换协议,2011 年进一步推出了外汇期权产品,在岸人民币市场金融产品种类逐渐完善,满足了境内外投资者期权、即期、掉期、远期等金融产品的多元化投资需求。

根据国家外汇管理局 2015 年 1 月至 2020 年 12 月我国银行间外汇市场相关数据,2015 年全年银行间外汇市场人民币即期总成交额为 303660 亿元,占全年银行间外汇市场人民币总成交额的 35.86%;人民币远期成交额为 2320 亿元,占比 0.27%;外汇和货币掉期成交额为 522837 亿元,占比 61.74%;人民币期权成交额为 18015 亿元,占比2.13%。2020 年全年银行间外汇市场人民币即期总成交额为 547214 亿元,占全年银行间外汇市场人民币总成交额的 31.78%;人民币远期成交额为 5231 亿元,占比 0.30%;外汇和货币掉期成交额为 522837 亿元,占比 65.59%;人民币期权成交额为 18015 亿元,占比 2.32%。

对比两年的数据可以发现,我国银行间外汇市场人民币成交总规模扩大,远期业务、外汇和货币掉期业务及期权业务比重有所提升,人民币即期业务比重下降明显。说明目前我国银行间市场在总量扩张的同时,注重提升人民币衍生品业务的比重,我国在岸人民币市场的发展符合了人民币国际化战略的要求。

2.2 人民币离岸市场发展的历史与现状

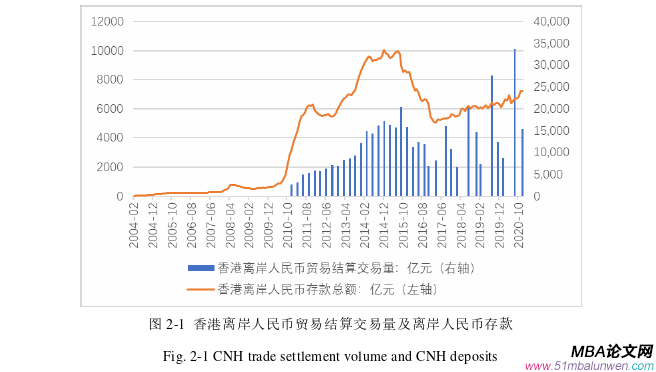

随着我国资本市场的逐步开放和人民币国际化战略的稳步推进,香港人民币离岸市场已然成为全球最大的人民币离岸市场,是在岸人民币参与到国际金融市场交易的最佳落脚点。SWIFT 的统计数据显示,香港市场中离岸人民币支付结算规模占全球离岸人民币支付结算规模的 7 成以上,2019 年香港人民币 RTGS 系统月结算量大于 21 万亿元人民币,香港人民币实时全额支付系统也成为全球规模最大的离岸人民币结算系统。故本文对于人民币离岸市场的研究主要落在香港人民币离岸市场上。

早在 2004 年 2 月末香港的商业银行就开始为个人提供多项人民币业务,2007 年 9月中国境内机构在香港发行了第一支点心债券,并在随后的两年累计发行 380 亿元人民币的点心债券。直至 2009 年香港人民币离岸市场正式成立前,香港离岸人民币业务规模都很有限。2009 年 7 月 6 日,香港与上海等五个城市的人民币跨境贸易结算试点正式启动,2011 年 6 月,离岸人民币即期汇率价格在香港人民币离岸市场中形成,至此人民币在境内境外产生了两种价格,人民币在岸与离岸汇差数据可被观测。2011 年中央在“十二五”规划中明确提出支持香港成为离岸人民币业务中心,同年 12 月,央行推出了 RQFII制度为人民币合格境外投资者打开中国资本市场的投资渠道,进一步巩固了香港离岸人民币金融中心的地位。2012 年 9 月 17 日,港交所推出了以离岸人民币即期汇率为标的物的美元兑人民币期货,进一步丰富了香港人民币离岸市场中人民币衍生品的交易种类,吸引了全球金融机构和个人投资者参与到人民币衍生品交易中来。

第 3 章 人民币在岸与离岸汇差形成及影响因素的理论分析 ............................... 19

3.1 人民币在岸与离岸汇差形成的理论基础 ........................ 19

3.1.1 购买力平价理论.................................. 19

3.1.2 利率平价理论 ................................. 20

第 4 章 人民币在岸与离岸汇差影响因素实证分析 ............................... 35

4.1 变量的选取 ................................. 35

4.1.1 被解释变量 ...................................... 35

4.1.2 核心解释变量 ............................... 35

第 5 章 研究结论及政策建议 .................................. 56

5.1 研究结论 ............................................ 56

5.2 政策建议 ........................................... 57

第 4 章 人民币在岸与离岸汇差影响因素实证分析

4.1 变量的选取

4.1.1 被解释变量

目前香港是全球最主要的人民币离岸市场,故本文选择香港市场离岸人民币汇率进行研究。由于人民币即期汇率反映人民币即刻成交的价格,可以准确体现当下人民币的供求关系,故将汇差(DIFF)定义为在岸人民币即期汇率(CNY)与香港离岸人民币即期汇率(CNH)的差,数学表达式为: DIFF =CNY −CNH 。由于数据的可得性,故选取的 CNH 与 CNY 的样本期限在 2012 年 6 月 2 日至 2020 年 12 月 31 日之间,计算出来的 DIFF 数据也为日度数据。为了保证实证模型的可行性,变量的频度需保持一致,故对 DIFF 的日度数据调整为月度数据。本文所使用的所有数据均来源于 Wind 数据库。

4.1.2 核心解释变量

通过梳理前人文献,对人民币在岸与离岸汇差形成机制进行理论分析,本文认为人民币在岸与离岸汇差的主要影响因素有三个:资本市场开放、汇率预期和央行外汇市场干预

(1)资本市场开放

将资本市场开放与跨境资本流动联系在一起的内在逻辑在于,资本市场开放程度的提高,跨境资本交易成本下降,短期跨境资本出于金融投机目的不断游走于在岸市场和离岸市场之间,长期跨境资本借着不断扩大的投资渠道和额度,长线布局人民币资产。查阅前人文献也可以发现主要有两个代表资本市场开放程度的变量。其一,通过短期资本流动规模反映资本市场的开放程度。短期资本流动规模也有两种测算方法,较为常见的是 1985 年世界银行提出的计算非贸易及 FDI 资本流动。根据海关数据,非贸易 FDI资本流动可以表示为国际储备增量与外商投资净流入的和净出口的差值。如果差值为正,那么表示短期资本净流入;如果差值为负,那么表示短期资本净流出(王世华和何帆,2007)[54]。另一种测算短期资本流动的方法是根据国际收支平衡表数据进行计算,由 Cuddington and John(1986)[55]提出。该方法认为短期资本流动可以表示为私人非银行部门的短期资本流动与遗漏项及误差项之和,但由于计算得出的最终结果为季度数据不符合实证模型要求,并且测算项目过于简单,容易造成数值上的低估,故本文使用海关数据测算月度短期跨境资本流动量,将结果用变量 CF 表示。 第 5 章 研究结论及政策建议

第 5 章 研究结论及政策建议

5.1 研究结论

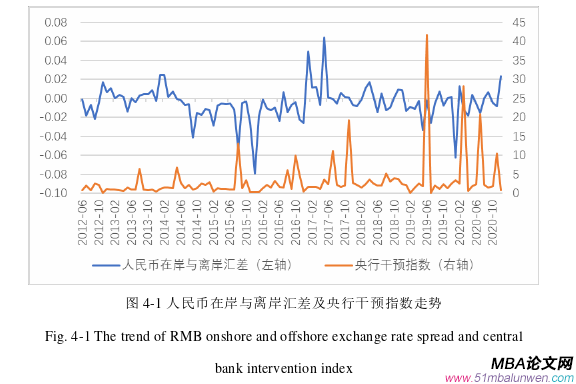

2009 年 7 月我国开始实施人民币国际化战略以来,香港离岸市场逐渐发展成最主要的人民币离岸市场。因为人民币在岸市场与香港离岸市场具有政策环境、市场结构、汇率预期等方面的差异,所以人民币在两市场中的价格不同,人民币在岸与离岸汇率也存在价差。2020 年全球产业链遭受新冠疫情的冲击,导致全球经济衰退、国际金融市场动荡,一定程度上对人民币汇率产生了冲击,造成人民币在岸与离岸汇率价差波动,给我国人民币国际化战略带来机遇和挑战。本文利用文献分析、理论分析、描述性统计和实证分析方法,对 2012 年 6 月至 2020 年 12 月期间人民币在岸与离岸汇差形成及影响因素展开研究,最终得出以下结论:

1.人民币在岸与离岸汇差双向波动的情况持续存在

对 2012 年 6 月至 2020 年 12 月汇差数据进行统计分析可以发现,人民币在岸与离岸汇差在全样本区间内呈现双向波动特征。2015 年“811”汇改前,汇差双向波动幅度较小,总体走势较为平稳。“811”汇改后的四个月内,受到政策冲击以及交易者预期冲击,汇差负向波动加剧。从 2016 年至 2020 年末,随着汇率市场化改革的推进,汇差只在政策变化及黑天鹅事件发生的时间节点出现短暂的高波动,很快就可以回归到低波动状态,总体上来看保持一个小幅双向波动的变化状态。

2. 人民币汇率形成机制改革在极短时间内会引发汇差异常波动

通过对汇差高波动区制与低波动区制特征进行估计,发现汇差从低波动区制转向高波动区制的时间节点与央行推进人民币汇率形成机制改革的时间节点匹配。2015 年“811”汇改、2015 年末 CFETS 人民币汇率指数发布、2017 年 5 月央行推出逆周期因子、2018 年 1 月央行停用逆周期因子、2018 年 8 月央行重启逆周期因子等政策发布的当天,政策的突变对外汇市场交易者预期产生了较大的影响,由于“羊群效应”这种预期被瞬间放大,导致在岸人民币汇率在市场化机制下波动剧烈,汇差异常放大。

参考文献(略)

第 1 章 绪论

1.1 研究背景

2008 年全球金融危机后,世界各国开始认识到现行美元主导的国际货币体系具有较大弊端,对美元的过度依赖会使本国的经济金融体系暴漏在美元的政策风险之下。于是各国纷纷降低美元储备比重,扩大黄金储备和其他国际货币储备,美元的国际货币地位有所动摇,为人民币提升国际地位带来了机遇。2009 年 7 月 6 日,我国首个人民币跨境贸易结算试点在上海正式启动,人民币国际化战略正式开始实施。人民币国际化主要有三个依次推进的发展目标:人民币在全球具有一定程度的流通性、人民币贸易结算规模达到一定比重、人民币计价的金融产品在国际金融市场中交易达到一定规模。全球金融危机至今,我国始终践行“一带一路”的对外开放发展战略,依靠贸易顺差拉动经济持续增长,不断扩大人民币对外贸易结算规模,提高人民币贸易结算比重,已具备人民币国际化的基本条件。人民币离岸市场连接着人民币在岸市场和国际金融市场,是人民币跨境流动的重要枢纽,建立自由开放的人民币离岸市场也成为人民币国际化的必要条件。

1.2 研究意义

1.2.1 理论意义

本文的理论意义在于,在回顾和总结前人理论的基础上,从资本市场开放、央行外汇市场干预、外汇市场交易者预期、国际金融市场环境等方面进行综合分析,采用带马尔可夫区制转换的向量自回归(MSVAR)模型对人民币在岸与离岸汇差影响因素及波动特征进行实证研究。探究在不同区制状态下,短期资本流动、跨境资本结构、汇率预期、央行外汇市场干预对汇差冲击效应的方向和大小,识别出汇差在高波动和低波动区制的持续时长和区制转换的时间节点,明确央行外汇市场干预及汇率形成机制改革的效果,为传统的汇差研究以及汇率形成理论做出了边际贡献,也为缩小汇差,稳定汇率波动和防范汇率波动带来的金融市场风险提供对策。同时,本文从资本市场开放的角度进行研究,十分切合当前全球化大变局的国际宏观环境和我国不断放开资本市场跨境投资渠道的实际政策,为国家多角度、高质量、全面开放金融市场的顶层设计丰富了实证研究。

1.2.2 实践意义

从外汇市场交易者角度来看,本文通过对理论模型中各种可能的人民币在岸与离岸汇差影响因素进行实证检验,可以发现有效的汇差影响因素,为外汇市场交易者的交易行为和汇率预期形成提供实证方面的支持。对汇差存在的高、低波动区制的识别可以帮助外汇市场交易者更清晰地认识到汇率形成机制改革、中美贸易战等政策与事件冲击对汇差波动的作用效果及持续时间。技术面交易者也可以对本文构建的数理模型做进一步深入拓展和校正,在此基础上探索符合自身预期的汇率量化模型。从外汇市场监管者的角度来看,汇差高、低波动区制的识别为汇率价格管理提供可参考的时间节点,通过实证研究得出的不同因素对汇差的冲击强度也为监管者政策制度的制定和实施提供了参考和选择。

第 2 章 人民币在岸市场与离岸市场发展及我国资本市场开放的特征性事实

2.1 人民币在岸市场发展的历史与现状

1994 年 1 月 1 日,我国取消了双重汇率制,将人民币汇率价格向外汇调剂价格并轨,开始实行以市场供求为基础的、单一的、有管理的浮动汇率制度。同年 4 月,中国境内银行间外汇市场正式成立,标志着以银行间市场为主体的在岸人民币市场初步形成。市场成立初期,只提供人民币即期交易业务,直至 2005 年在岸人民币市场才推出人民币远期产品,2006 年人民币外汇货币掉期交易业务上线,2008 年以来我国央行先后与 22个国家签署总规模达 1.7 万亿元人民币的货币互换协议,2011 年进一步推出了外汇期权产品,在岸人民币市场金融产品种类逐渐完善,满足了境内外投资者期权、即期、掉期、远期等金融产品的多元化投资需求。

根据国家外汇管理局 2015 年 1 月至 2020 年 12 月我国银行间外汇市场相关数据,2015 年全年银行间外汇市场人民币即期总成交额为 303660 亿元,占全年银行间外汇市场人民币总成交额的 35.86%;人民币远期成交额为 2320 亿元,占比 0.27%;外汇和货币掉期成交额为 522837 亿元,占比 61.74%;人民币期权成交额为 18015 亿元,占比2.13%。2020 年全年银行间外汇市场人民币即期总成交额为 547214 亿元,占全年银行间外汇市场人民币总成交额的 31.78%;人民币远期成交额为 5231 亿元,占比 0.30%;外汇和货币掉期成交额为 522837 亿元,占比 65.59%;人民币期权成交额为 18015 亿元,占比 2.32%。

对比两年的数据可以发现,我国银行间外汇市场人民币成交总规模扩大,远期业务、外汇和货币掉期业务及期权业务比重有所提升,人民币即期业务比重下降明显。说明目前我国银行间市场在总量扩张的同时,注重提升人民币衍生品业务的比重,我国在岸人民币市场的发展符合了人民币国际化战略的要求。

2.2 人民币离岸市场发展的历史与现状

随着我国资本市场的逐步开放和人民币国际化战略的稳步推进,香港人民币离岸市场已然成为全球最大的人民币离岸市场,是在岸人民币参与到国际金融市场交易的最佳落脚点。SWIFT 的统计数据显示,香港市场中离岸人民币支付结算规模占全球离岸人民币支付结算规模的 7 成以上,2019 年香港人民币 RTGS 系统月结算量大于 21 万亿元人民币,香港人民币实时全额支付系统也成为全球规模最大的离岸人民币结算系统。故本文对于人民币离岸市场的研究主要落在香港人民币离岸市场上。

早在 2004 年 2 月末香港的商业银行就开始为个人提供多项人民币业务,2007 年 9月中国境内机构在香港发行了第一支点心债券,并在随后的两年累计发行 380 亿元人民币的点心债券。直至 2009 年香港人民币离岸市场正式成立前,香港离岸人民币业务规模都很有限。2009 年 7 月 6 日,香港与上海等五个城市的人民币跨境贸易结算试点正式启动,2011 年 6 月,离岸人民币即期汇率价格在香港人民币离岸市场中形成,至此人民币在境内境外产生了两种价格,人民币在岸与离岸汇差数据可被观测。2011 年中央在“十二五”规划中明确提出支持香港成为离岸人民币业务中心,同年 12 月,央行推出了 RQFII制度为人民币合格境外投资者打开中国资本市场的投资渠道,进一步巩固了香港离岸人民币金融中心的地位。2012 年 9 月 17 日,港交所推出了以离岸人民币即期汇率为标的物的美元兑人民币期货,进一步丰富了香港人民币离岸市场中人民币衍生品的交易种类,吸引了全球金融机构和个人投资者参与到人民币衍生品交易中来。

第 3 章 人民币在岸与离岸汇差形成及影响因素的理论分析 ............................... 19

3.1 人民币在岸与离岸汇差形成的理论基础 ........................ 19

3.1.1 购买力平价理论.................................. 19

3.1.2 利率平价理论 ................................. 20

第 4 章 人民币在岸与离岸汇差影响因素实证分析 ............................... 35

4.1 变量的选取 ................................. 35

4.1.1 被解释变量 ...................................... 35

4.1.2 核心解释变量 ............................... 35

第 5 章 研究结论及政策建议 .................................. 56

5.1 研究结论 ............................................ 56

5.2 政策建议 ........................................... 57

第 4 章 人民币在岸与离岸汇差影响因素实证分析

4.1 变量的选取

4.1.1 被解释变量

目前香港是全球最主要的人民币离岸市场,故本文选择香港市场离岸人民币汇率进行研究。由于人民币即期汇率反映人民币即刻成交的价格,可以准确体现当下人民币的供求关系,故将汇差(DIFF)定义为在岸人民币即期汇率(CNY)与香港离岸人民币即期汇率(CNH)的差,数学表达式为: DIFF =CNY −CNH 。由于数据的可得性,故选取的 CNH 与 CNY 的样本期限在 2012 年 6 月 2 日至 2020 年 12 月 31 日之间,计算出来的 DIFF 数据也为日度数据。为了保证实证模型的可行性,变量的频度需保持一致,故对 DIFF 的日度数据调整为月度数据。本文所使用的所有数据均来源于 Wind 数据库。

4.1.2 核心解释变量

通过梳理前人文献,对人民币在岸与离岸汇差形成机制进行理论分析,本文认为人民币在岸与离岸汇差的主要影响因素有三个:资本市场开放、汇率预期和央行外汇市场干预

(1)资本市场开放

将资本市场开放与跨境资本流动联系在一起的内在逻辑在于,资本市场开放程度的提高,跨境资本交易成本下降,短期跨境资本出于金融投机目的不断游走于在岸市场和离岸市场之间,长期跨境资本借着不断扩大的投资渠道和额度,长线布局人民币资产。查阅前人文献也可以发现主要有两个代表资本市场开放程度的变量。其一,通过短期资本流动规模反映资本市场的开放程度。短期资本流动规模也有两种测算方法,较为常见的是 1985 年世界银行提出的计算非贸易及 FDI 资本流动。根据海关数据,非贸易 FDI资本流动可以表示为国际储备增量与外商投资净流入的和净出口的差值。如果差值为正,那么表示短期资本净流入;如果差值为负,那么表示短期资本净流出(王世华和何帆,2007)[54]。另一种测算短期资本流动的方法是根据国际收支平衡表数据进行计算,由 Cuddington and John(1986)[55]提出。该方法认为短期资本流动可以表示为私人非银行部门的短期资本流动与遗漏项及误差项之和,但由于计算得出的最终结果为季度数据不符合实证模型要求,并且测算项目过于简单,容易造成数值上的低估,故本文使用海关数据测算月度短期跨境资本流动量,将结果用变量 CF 表示。

5.1 研究结论

2009 年 7 月我国开始实施人民币国际化战略以来,香港离岸市场逐渐发展成最主要的人民币离岸市场。因为人民币在岸市场与香港离岸市场具有政策环境、市场结构、汇率预期等方面的差异,所以人民币在两市场中的价格不同,人民币在岸与离岸汇率也存在价差。2020 年全球产业链遭受新冠疫情的冲击,导致全球经济衰退、国际金融市场动荡,一定程度上对人民币汇率产生了冲击,造成人民币在岸与离岸汇率价差波动,给我国人民币国际化战略带来机遇和挑战。本文利用文献分析、理论分析、描述性统计和实证分析方法,对 2012 年 6 月至 2020 年 12 月期间人民币在岸与离岸汇差形成及影响因素展开研究,最终得出以下结论:

1.人民币在岸与离岸汇差双向波动的情况持续存在

对 2012 年 6 月至 2020 年 12 月汇差数据进行统计分析可以发现,人民币在岸与离岸汇差在全样本区间内呈现双向波动特征。2015 年“811”汇改前,汇差双向波动幅度较小,总体走势较为平稳。“811”汇改后的四个月内,受到政策冲击以及交易者预期冲击,汇差负向波动加剧。从 2016 年至 2020 年末,随着汇率市场化改革的推进,汇差只在政策变化及黑天鹅事件发生的时间节点出现短暂的高波动,很快就可以回归到低波动状态,总体上来看保持一个小幅双向波动的变化状态。

2. 人民币汇率形成机制改革在极短时间内会引发汇差异常波动

通过对汇差高波动区制与低波动区制特征进行估计,发现汇差从低波动区制转向高波动区制的时间节点与央行推进人民币汇率形成机制改革的时间节点匹配。2015 年“811”汇改、2015 年末 CFETS 人民币汇率指数发布、2017 年 5 月央行推出逆周期因子、2018 年 1 月央行停用逆周期因子、2018 年 8 月央行重启逆周期因子等政策发布的当天,政策的突变对外汇市场交易者预期产生了较大的影响,由于“羊群效应”这种预期被瞬间放大,导致在岸人民币汇率在市场化机制下波动剧烈,汇差异常放大。

参考文献(略)

相关阅读

- 股指期货对金融股市波动的影响研究2018-02-03

- P2P网络金融借贷满标概率预测研究2018-03-03

- 融资约束视角下的股权结构与投资-现金流敏感性的关...2018-03-17

- 沪港通对我国内地股市的金融影响研究2018-03-31

- 引入媒介货币后中日汇率变动对双边金融贸易的影响2018-04-11

- 基于估值效应的国际金融投资头寸比较研究2018-05-28

- 投资者异质性对金融股票市场价格发现功能的影响研究2018-06-12

- 我国金融股票市场大宗交易价格效应研究2018-06-28

- 中新股指期货的价格联动及金融波动溢出效应研究2018-07-11

- 金融发展对二氧化碳排放的影响2018-07-27