全球金融压力溢出效应探讨

时间:2022-05-17 来源:51mbalunwen

本文是一篇国际金融论文,笔者认为全球主要国家金融压力指数呈现出复杂多变的特征,在极端事件冲击下呈现出一致上升趋势,2008 年国际金融危机、2011-2013 年欧债危机以及 2020年第一季度全球新冠疫情时期最为显著。我国金融压力具有显著的周期性特征,在金融危机、银行“钱荒”、股灾和新冠疫情时期均出现剧烈波动。

第一章 导论

1.1 研究背景

过去 30 年间,经济全球化和金融自由化风靡一时,它在为世界带来比较优势下的专业化分工以及投融资业务可观收益的同时,加快了国际资本的跨区域流动,金融市场一体化不断增强,催生了金融风险的跨国传播与扩散(卞志村等,2021)。尤其在 2008 年国际金融危机爆发后,系统性金融风险的跨区域、跨市场溢出效应更为显著,风险共振加剧各国金融市场动荡,全球范围内的金融风险迅速攀升,各国金融稳定与金融安全面临巨大威胁。由此,各国中央银行和监管当局开始积极探索金融系统失衡的监测评估新工具(Chau and Deesomsak,2014)。金融压力指数因其能够有效识别金融体系受自身脆弱性、不确定性以及各种外部冲击的影响,已成为当前系统性金融风险测度领域的重要指标之一(Cevik et al.,2013)。

Illing and Liu(2006)首次使用金融压力指数测度金融系统压力并以此作为衡量金融风险的关键指标。他们认为,当金融系统受内部不稳定结构或外部不确定性冲击的影响时会产生一种负面能量,该能量在系统内不断传染聚集并形成危险信号,在达到阈值后转变为金融压力,对实体经济运行产生负外部性,例如经济衰退、通货膨胀等,进一步加深可能导致金融危机,进而引发经济危机。换言之,当金融系统的压力水平超过常规值时,金融体系处于一个“系统性”压力时期,极易出现系统性金融风险和不稳定状态(Duprey et al.,2017)。并且,当金融危机爆发时,金融风险在各国之间的传递速度加快,经济体系和金融体系变得更加脆弱,资产价格下跌、投资缩水、市场陷入流动性危机、信息不对称加剧,金融压力呈现一致上升趋势(Balakrishnan et al.,2011),且可以通过国际金融市场间关联网络进一步扩散和蔓延,造成各国金融体系崩溃和宏观经济衰退(Cardarelli et al.,2011),为全球金融稳定和系统性风险防范带来巨大挑战。

1.2 研究意义

随着经济全球化、金融一体化浪潮的不断推进,金融安全已是国家安全的重要组成部分。金融压力指数作为衡量一国金融系统不稳定性和系统性风险水平的重要指标,引起学者们的广泛关注。早期研究主要集中于测度国内各金融市场、一国或区域内的金融压力指数,以此反映金融体系的不稳定程度或系统性风险积聚程度。而 2008 年金融危机爆发后,国际金融市场联系更为紧密、复杂,系统性风险像疾病般在全球金融系统内蔓延,各国金融压力指数呈现出一致上升趋势。后危机时期,国际能源价格下跌、全球股灾、英国脱欧、美联储加息、全球贸易摩擦升级、新冠肺炎疫情等极端风险事件频繁发生,进一步引发全球金融市场震荡,风险关联网络愈加复杂多变,考察系统性金融风险的跨区域、跨市场溢出机制刻不容缓。2019 年 3 月,政府工作报告指出:“防范化解重大风险要强化底线思维,防范金融市场异常波动,防控输入性风险。”中国人民银行在 2019年第 4 季度的《中国货币政策执行报告》中指出“保持物价水平基本稳定,打好防范化解重大金融风险攻坚战”。2020 年 2 月 23 日,习近平总书记在统筹推进新冠肺炎疫情防控和经济社会发展工作部署会议上更是进一步强调,要“防止经济运行滑出合理区间,防止短期冲击演变成趋势性变化”。由此可见,在全球框架内,合理测度各国金融压力并考察其溢出效应对于构建全球系统性风险管理体系,维护各国金融安全具有重要的学术价值和现实意义。具体研究意义有以下三个方面。

第一,从关联网络视角出发,将全球 16 个主要国家金融市场纳入统一模型中,构建全球 16 个主要经济体的金融压力指数,考察全球金融压力的关联水平和结构特征,为完善全球金融治理体系、维护国家金融稳定、防范化解系统性金融风险提供理论依据。

第二,从静态和动态两个方面构建全球金融压力溢出网络,有效捕捉金融压力溢出过程中关联网络的结构性演变,识别不同时期金融压力的传导路径以及各国金融市场在压力传染过程中的地位,并深入剖析背后的驱动机制,为金融压力溢出效应领域的研究提供了思路,同时对国际投资机构构建跨国投资组合以及监管机构完善风险防范机制具有重要意义。

第二章 文献综述

2.1 系统性金融风险的测度方法

关于系统性金融风险的研究目前集中于测度单个国家风险水平,将计量分析方法与金融市场高频数据相结合,考察系统性金融风险问题。其中,具有代表性的方法包括未定权益分析法(CCA 模型)(Gray et al,2007)和 CoVaR(Adrianand Brunnermeier,2016)、SRISK(Brownlees and Engle,2016)、MES 和 SES(Acharya et al.,2017)等尾部风险关联性指标。

Gray and Jobst(2011)使用 CCA 模型考察了 G7 国家 2007-2010 年政府承担的系统性负债风险。Harada et al.(2013)运用 CCA 方法研究了日本相关破产银行的违约距离,发现 DD 和 DD 传染可帮助监测银行违约风险。国内方面,宫晓琳(2012)运用未定权益分析方法,考察了 2000—2008 年我国宏观风险水平以及风险敞口的时变特征。李志辉等(2016)基于中国银行业现状,使用非参数方法优化了 SCCA 模型的关键算法,构建了能够准确反映银行间风险相依结构的风险监测指标 J-VaR,以此考察后危机时期我国银行部门系统性金融风险的演变态势。该类方法能够衡量金融机构系统性风险水平,并且可以实时监测风险的动态趋势。但是,它无法测度单个机构对整个系统的风险溢出效应。

Adrian and Brunnermeier(2016)在机构个体风险指标在险价值(VaR )的基础上进一步拓展,构建了能够反映机构间系统性风险溢出效应的测度指标 CoVaR(Conditional Value at Risk),测度个体机构的系统性风险贡献度。Acharya etal.(2017)基于风险指标期望损失 ES,构建了系统期望损失(SES)和边际期望损失(MES)两种系统性风险测度指标。其中,SES 代表整个金融体系资本充足率较低时某一机构的预期资本短缺,同时衡量了这一机构的系统性风险贡献水平;MES 则代表某一金融机构对整个金融系统 ES 的边际贡献度。Brownlees andEngle(2016)提出 SRISK 指数来测度单个金融机构的系统性风险贡献度,它代表某一机构个体在市场长期下跌情况下的预期资本缺口,其值与企业规模、杠杆水平和预期权益损失高度相关。

2.2 金融压力的内涵、指数构建及对实体经济的影响

2.2.1 金融压力的内涵

Illing and Liu(2006)最早提出金融压力的概念,他们认为金融体系在不确定性和预期变化双重影响下产生压力,压力达到极大值时会引发金融危机。Hakkio and Keeton(2009)从投资者心理角度解释金融压力,他们认为,金融压力首先对投资者的心理带来负担,偏好不同风险的投资者在投资理念上表现出更为明显的差异,市场逆向选择与道德风险现象盛行,资金借贷双方间的信息不对称日益严重,金融市场环境恶化形成压力。

Grimaldi(2010)认为,金融压力不仅受金融市场内部因素的影响,而且极易受外部风险事件冲击,是由二者“乘积”共同决定的。Oet et al.(2011)认为金融压力反映金融体系的某一状态,在高压力时期,表现为资产价格的大幅波动,市场主体预期损失增加,市场不确定性显著增强。Hollo et al.(2012)认为金融压力描述的是金融系统的“不稳定性状态”,是一种已经“发生”的系统性风险。金融系统持续承压时,金融市场愈加不稳定,抑制经济增长、造成社会福利分配机制失调。Abdymomunov(2013)认为,金融变量在压力时期和正常时期呈现出不同的特征,短期内金融指标大幅恶化会引发连锁反应,冲击金融体系并可能导致金融危机的发生。清华大学国家金融研究院金融与发展研究中心课题组(2019)认为,金融压力指数是综合刻画金融市场整体信息、衡量“系统性”金融风险的重要指标,有助于监管机构完善风险预警体系、制定相关宏观经济政策。以上研究都已说明,金融系统压力过高会导致金融体系崩溃,可能引发金融危机甚至是经济危机。 第三章 金融压力指数的构建.........................17

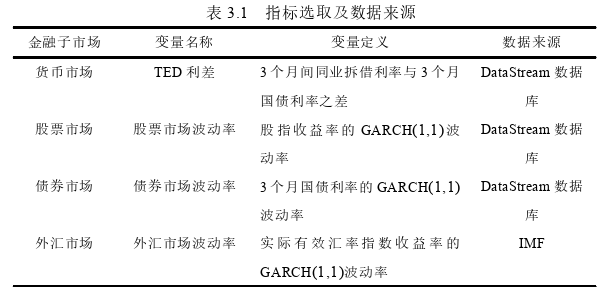

第三章 金融压力指数的构建.........................17

3.1 金融压力指数的构建方法................................17

3.2 指标选取与样本选择...............................18

第四章 金融压力溢出效应的测度方法..............................23

4.1 全球金融压力溢出效应的测度......................................23

4.2 指标构建.............................................24

第五章 全球金融压力溢出效应分析.............................26

5.1 金融压力指数的单位根检验................................26

5.2Granger 因果关系检验...........................27

第五章 全球金融压力溢出效应分析

5.1 金融压力指数的单位根检验

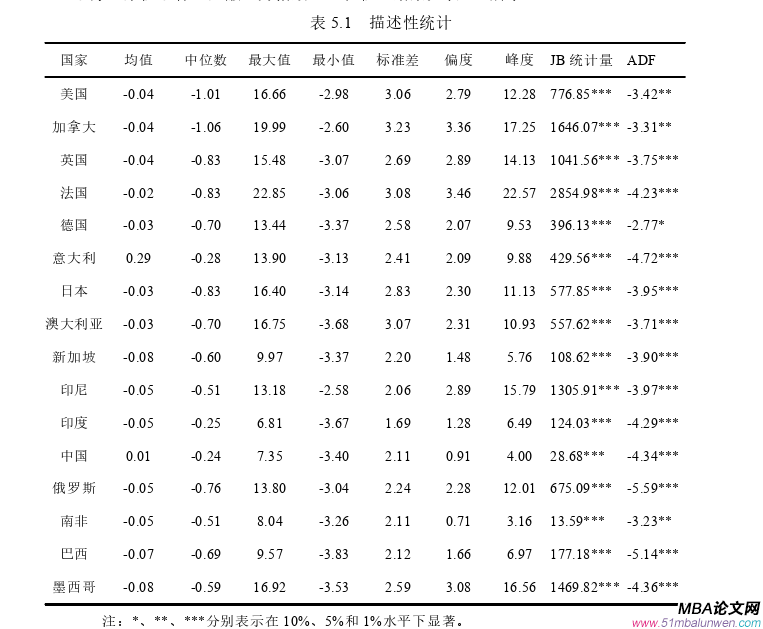

在使用 TVP-VAR 模型测度各国家金融压力溢出效应前,应对样本时间序列进行单位根检验,检验其是否满足平稳性要求。为此,本文使用 ADF 单位根检验方法来检验各国金融压力指数的平稳性,结果如表 5.1 所示。 表 5.1 给出了全球 16 个国家金融压力指数在样本区间内的统计性特征。从标准差来看,美国、加拿大、法国和澳大利亚等发达国家金融压力指数波动性明显高于中国、印度、巴西和南非等新兴市场国家,这表明发达国家金融市场波动水平要高于新兴市场国家。从 Jarque-Bera 统计量来看,所有 FSI 均在 1%的置信水平下拒绝原假设,这表明各国 FSI 不服从正态分布,具有“尖峰厚尾”的特征,即有必要在建模分析中考虑条件异方差性。ADF 检验结果表明,各国 FSI 序列均至少在 10%以上的置信水平上拒绝存在单位根的假设,表明各国 FSI 均为平稳变量,可以直接用于实证分析。

表 5.1 给出了全球 16 个国家金融压力指数在样本区间内的统计性特征。从标准差来看,美国、加拿大、法国和澳大利亚等发达国家金融压力指数波动性明显高于中国、印度、巴西和南非等新兴市场国家,这表明发达国家金融市场波动水平要高于新兴市场国家。从 Jarque-Bera 统计量来看,所有 FSI 均在 1%的置信水平下拒绝原假设,这表明各国 FSI 不服从正态分布,具有“尖峰厚尾”的特征,即有必要在建模分析中考虑条件异方差性。ADF 检验结果表明,各国 FSI 序列均至少在 10%以上的置信水平上拒绝存在单位根的假设,表明各国 FSI 均为平稳变量,可以直接用于实证分析。

第六章 结论与启示

后危机时代,伴随经济全球化和金融一体化进程的不断加快,国际金融市场持续震荡,彼此之间存在着复杂的风险溢出效应。与此同时,我国 QFII 和 RQFI投资限额不断放开,“沪伦通”、“沪港通”等交易渠道的逐渐开放,金融开放的深度和广度逐步提升,中国境内金融市场正面临着显著的外部风险冲击。防范化解重大风险攻坚战,是党的十九大提出的全面建成小康社会“三大攻坚战”之一。对此,习近平总书记特别强调,打好防范化解重大风险攻坚战,重点是防控金融风险。由此可见,结合金融压力指数考察系统性金融风险的跨国溢出具有重要的学术价值和现实意义。本文在 TVP-VAR-DYCI 溢出指数框架下,结合金融压力指数测度全球金融压力的溢出效应,考察全球系统性风险的演变特征,它将有助于进一步完善全球金融监管和调控体系,缓解国际金融市场的外溢性冲击,为我国实施“货币政策+宏观审慎政策”双支柱调控框架,防范化解系统性风险提供理论支撑和实证依据。本文得到的主要结论有:

第一,全球主要国家金融压力指数呈现出复杂多变的特征,在极端事件冲击下呈现出一致上升趋势,2008 年国际金融危机、2011-2013 年欧债危机以及 2020年第一季度全球新冠疫情时期最为显著。我国金融压力具有显著的周期性特征,在金融危机、银行“钱荒”、股灾和新冠疫情时期均出现剧烈波动。

第二,金融压力具有显著的跨国传染特征,各国金融压力可以通过金融联系、贸易联系和全球共同冲击等因素相互传递。并且,全球金融压力溢出总体水平具有典型的事件驱动特征,极端事件冲击下,各国金融压力关联更加紧密。

第三,静态溢出网络显示,全球金融压力溢出具有典型的非对称性。新兴市场国家是发达国家金融压力的分担和转移对象,而对外输出局限于区域和组织内同类型国家,对发达国家影响有限。值得注意的是,澳大利亚、美国、加拿大、英国和德国在金融压力溢出网络中更为重要,并且,区域内压力传染更为显著。

参考文献(略)

第一章 导论

1.1 研究背景

过去 30 年间,经济全球化和金融自由化风靡一时,它在为世界带来比较优势下的专业化分工以及投融资业务可观收益的同时,加快了国际资本的跨区域流动,金融市场一体化不断增强,催生了金融风险的跨国传播与扩散(卞志村等,2021)。尤其在 2008 年国际金融危机爆发后,系统性金融风险的跨区域、跨市场溢出效应更为显著,风险共振加剧各国金融市场动荡,全球范围内的金融风险迅速攀升,各国金融稳定与金融安全面临巨大威胁。由此,各国中央银行和监管当局开始积极探索金融系统失衡的监测评估新工具(Chau and Deesomsak,2014)。金融压力指数因其能够有效识别金融体系受自身脆弱性、不确定性以及各种外部冲击的影响,已成为当前系统性金融风险测度领域的重要指标之一(Cevik et al.,2013)。

Illing and Liu(2006)首次使用金融压力指数测度金融系统压力并以此作为衡量金融风险的关键指标。他们认为,当金融系统受内部不稳定结构或外部不确定性冲击的影响时会产生一种负面能量,该能量在系统内不断传染聚集并形成危险信号,在达到阈值后转变为金融压力,对实体经济运行产生负外部性,例如经济衰退、通货膨胀等,进一步加深可能导致金融危机,进而引发经济危机。换言之,当金融系统的压力水平超过常规值时,金融体系处于一个“系统性”压力时期,极易出现系统性金融风险和不稳定状态(Duprey et al.,2017)。并且,当金融危机爆发时,金融风险在各国之间的传递速度加快,经济体系和金融体系变得更加脆弱,资产价格下跌、投资缩水、市场陷入流动性危机、信息不对称加剧,金融压力呈现一致上升趋势(Balakrishnan et al.,2011),且可以通过国际金融市场间关联网络进一步扩散和蔓延,造成各国金融体系崩溃和宏观经济衰退(Cardarelli et al.,2011),为全球金融稳定和系统性风险防范带来巨大挑战。

1.2 研究意义

随着经济全球化、金融一体化浪潮的不断推进,金融安全已是国家安全的重要组成部分。金融压力指数作为衡量一国金融系统不稳定性和系统性风险水平的重要指标,引起学者们的广泛关注。早期研究主要集中于测度国内各金融市场、一国或区域内的金融压力指数,以此反映金融体系的不稳定程度或系统性风险积聚程度。而 2008 年金融危机爆发后,国际金融市场联系更为紧密、复杂,系统性风险像疾病般在全球金融系统内蔓延,各国金融压力指数呈现出一致上升趋势。后危机时期,国际能源价格下跌、全球股灾、英国脱欧、美联储加息、全球贸易摩擦升级、新冠肺炎疫情等极端风险事件频繁发生,进一步引发全球金融市场震荡,风险关联网络愈加复杂多变,考察系统性金融风险的跨区域、跨市场溢出机制刻不容缓。2019 年 3 月,政府工作报告指出:“防范化解重大风险要强化底线思维,防范金融市场异常波动,防控输入性风险。”中国人民银行在 2019年第 4 季度的《中国货币政策执行报告》中指出“保持物价水平基本稳定,打好防范化解重大金融风险攻坚战”。2020 年 2 月 23 日,习近平总书记在统筹推进新冠肺炎疫情防控和经济社会发展工作部署会议上更是进一步强调,要“防止经济运行滑出合理区间,防止短期冲击演变成趋势性变化”。由此可见,在全球框架内,合理测度各国金融压力并考察其溢出效应对于构建全球系统性风险管理体系,维护各国金融安全具有重要的学术价值和现实意义。具体研究意义有以下三个方面。

第一,从关联网络视角出发,将全球 16 个主要国家金融市场纳入统一模型中,构建全球 16 个主要经济体的金融压力指数,考察全球金融压力的关联水平和结构特征,为完善全球金融治理体系、维护国家金融稳定、防范化解系统性金融风险提供理论依据。

第二,从静态和动态两个方面构建全球金融压力溢出网络,有效捕捉金融压力溢出过程中关联网络的结构性演变,识别不同时期金融压力的传导路径以及各国金融市场在压力传染过程中的地位,并深入剖析背后的驱动机制,为金融压力溢出效应领域的研究提供了思路,同时对国际投资机构构建跨国投资组合以及监管机构完善风险防范机制具有重要意义。

第二章 文献综述

2.1 系统性金融风险的测度方法

关于系统性金融风险的研究目前集中于测度单个国家风险水平,将计量分析方法与金融市场高频数据相结合,考察系统性金融风险问题。其中,具有代表性的方法包括未定权益分析法(CCA 模型)(Gray et al,2007)和 CoVaR(Adrianand Brunnermeier,2016)、SRISK(Brownlees and Engle,2016)、MES 和 SES(Acharya et al.,2017)等尾部风险关联性指标。

Gray and Jobst(2011)使用 CCA 模型考察了 G7 国家 2007-2010 年政府承担的系统性负债风险。Harada et al.(2013)运用 CCA 方法研究了日本相关破产银行的违约距离,发现 DD 和 DD 传染可帮助监测银行违约风险。国内方面,宫晓琳(2012)运用未定权益分析方法,考察了 2000—2008 年我国宏观风险水平以及风险敞口的时变特征。李志辉等(2016)基于中国银行业现状,使用非参数方法优化了 SCCA 模型的关键算法,构建了能够准确反映银行间风险相依结构的风险监测指标 J-VaR,以此考察后危机时期我国银行部门系统性金融风险的演变态势。该类方法能够衡量金融机构系统性风险水平,并且可以实时监测风险的动态趋势。但是,它无法测度单个机构对整个系统的风险溢出效应。

Adrian and Brunnermeier(2016)在机构个体风险指标在险价值(VaR )的基础上进一步拓展,构建了能够反映机构间系统性风险溢出效应的测度指标 CoVaR(Conditional Value at Risk),测度个体机构的系统性风险贡献度。Acharya etal.(2017)基于风险指标期望损失 ES,构建了系统期望损失(SES)和边际期望损失(MES)两种系统性风险测度指标。其中,SES 代表整个金融体系资本充足率较低时某一机构的预期资本短缺,同时衡量了这一机构的系统性风险贡献水平;MES 则代表某一金融机构对整个金融系统 ES 的边际贡献度。Brownlees andEngle(2016)提出 SRISK 指数来测度单个金融机构的系统性风险贡献度,它代表某一机构个体在市场长期下跌情况下的预期资本缺口,其值与企业规模、杠杆水平和预期权益损失高度相关。

2.2 金融压力的内涵、指数构建及对实体经济的影响

2.2.1 金融压力的内涵

Illing and Liu(2006)最早提出金融压力的概念,他们认为金融体系在不确定性和预期变化双重影响下产生压力,压力达到极大值时会引发金融危机。Hakkio and Keeton(2009)从投资者心理角度解释金融压力,他们认为,金融压力首先对投资者的心理带来负担,偏好不同风险的投资者在投资理念上表现出更为明显的差异,市场逆向选择与道德风险现象盛行,资金借贷双方间的信息不对称日益严重,金融市场环境恶化形成压力。

Grimaldi(2010)认为,金融压力不仅受金融市场内部因素的影响,而且极易受外部风险事件冲击,是由二者“乘积”共同决定的。Oet et al.(2011)认为金融压力反映金融体系的某一状态,在高压力时期,表现为资产价格的大幅波动,市场主体预期损失增加,市场不确定性显著增强。Hollo et al.(2012)认为金融压力描述的是金融系统的“不稳定性状态”,是一种已经“发生”的系统性风险。金融系统持续承压时,金融市场愈加不稳定,抑制经济增长、造成社会福利分配机制失调。Abdymomunov(2013)认为,金融变量在压力时期和正常时期呈现出不同的特征,短期内金融指标大幅恶化会引发连锁反应,冲击金融体系并可能导致金融危机的发生。清华大学国家金融研究院金融与发展研究中心课题组(2019)认为,金融压力指数是综合刻画金融市场整体信息、衡量“系统性”金融风险的重要指标,有助于监管机构完善风险预警体系、制定相关宏观经济政策。以上研究都已说明,金融系统压力过高会导致金融体系崩溃,可能引发金融危机甚至是经济危机。

3.1 金融压力指数的构建方法................................17

3.2 指标选取与样本选择...............................18

第四章 金融压力溢出效应的测度方法..............................23

4.1 全球金融压力溢出效应的测度......................................23

4.2 指标构建.............................................24

第五章 全球金融压力溢出效应分析.............................26

5.1 金融压力指数的单位根检验................................26

5.2Granger 因果关系检验...........................27

第五章 全球金融压力溢出效应分析

5.1 金融压力指数的单位根检验

在使用 TVP-VAR 模型测度各国家金融压力溢出效应前,应对样本时间序列进行单位根检验,检验其是否满足平稳性要求。为此,本文使用 ADF 单位根检验方法来检验各国金融压力指数的平稳性,结果如表 5.1 所示。

第六章 结论与启示

后危机时代,伴随经济全球化和金融一体化进程的不断加快,国际金融市场持续震荡,彼此之间存在着复杂的风险溢出效应。与此同时,我国 QFII 和 RQFI投资限额不断放开,“沪伦通”、“沪港通”等交易渠道的逐渐开放,金融开放的深度和广度逐步提升,中国境内金融市场正面临着显著的外部风险冲击。防范化解重大风险攻坚战,是党的十九大提出的全面建成小康社会“三大攻坚战”之一。对此,习近平总书记特别强调,打好防范化解重大风险攻坚战,重点是防控金融风险。由此可见,结合金融压力指数考察系统性金融风险的跨国溢出具有重要的学术价值和现实意义。本文在 TVP-VAR-DYCI 溢出指数框架下,结合金融压力指数测度全球金融压力的溢出效应,考察全球系统性风险的演变特征,它将有助于进一步完善全球金融监管和调控体系,缓解国际金融市场的外溢性冲击,为我国实施“货币政策+宏观审慎政策”双支柱调控框架,防范化解系统性风险提供理论支撑和实证依据。本文得到的主要结论有:

第一,全球主要国家金融压力指数呈现出复杂多变的特征,在极端事件冲击下呈现出一致上升趋势,2008 年国际金融危机、2011-2013 年欧债危机以及 2020年第一季度全球新冠疫情时期最为显著。我国金融压力具有显著的周期性特征,在金融危机、银行“钱荒”、股灾和新冠疫情时期均出现剧烈波动。

第二,金融压力具有显著的跨国传染特征,各国金融压力可以通过金融联系、贸易联系和全球共同冲击等因素相互传递。并且,全球金融压力溢出总体水平具有典型的事件驱动特征,极端事件冲击下,各国金融压力关联更加紧密。

第三,静态溢出网络显示,全球金融压力溢出具有典型的非对称性。新兴市场国家是发达国家金融压力的分担和转移对象,而对外输出局限于区域和组织内同类型国家,对发达国家影响有限。值得注意的是,澳大利亚、美国、加拿大、英国和德国在金融压力溢出网络中更为重要,并且,区域内压力传染更为显著。

参考文献(略)

相关阅读

- 股指期货对金融股市波动的影响研究2018-02-03

- P2P网络金融借贷满标概率预测研究2018-03-03

- 融资约束视角下的股权结构与投资-现金流敏感性的关...2018-03-17

- 沪港通对我国内地股市的金融影响研究2018-03-31

- 引入媒介货币后中日汇率变动对双边金融贸易的影响2018-04-11

- 基于估值效应的国际金融投资头寸比较研究2018-05-28

- 投资者异质性对金融股票市场价格发现功能的影响研究2018-06-12

- 我国金融股票市场大宗交易价格效应研究2018-06-28

- 中新股指期货的价格联动及金融波动溢出效应研究2018-07-11

- 金融发展对二氧化碳排放的影响2018-07-27