混合所有制改革对融资成本的影响——以制造业企业为例

时间:2022-02-08 来源:51mbalunwen

本文是一篇公司治理论文,本文的研究主要得出如下几个结论: (1)混合所有制改革力度与融资成本呈负相关关系。 即当混合所有制企业的国有股减持比例越大,股权融资成本和债务融资成本越低,企业的股权制衡度因异质性股权的加入而提高,不仅企业战略会发生改变,企业代理冲突也会缓解,企业内部治理结构也会随着股权多样性和股权制衡度的提高而更加完善,从而有利于获取外部投资者的信任,最终吸引投资者投资,降低融资成本。

1 绪论

1.1 研究背景及意义

1.1.1 研究背景

(1)政策背景 随着我国市场化经济体制的发展,国有经济体制也在的不断改革发展,从政府对企业放权让利改革阶段起至混合所有制改革阶段[1],政府不断的探索提高国有企业市场竞争力的最优解。因此政府在进行每一项所有制改革进程中都始终坚持以借鉴-试点-推广的渐进式路径推广[2],通过最科学的方法实现国有企业的发展壮大。混合所有制改革是对国有制企业发展的底层逻辑进行改造,对国企自上而下产生影响,目的在于提高国有企业竞争力,实现国有资产保值增值。党的十八届三中全会在《中共中央关于全面深化改革若干重大问题的决定》中明确了混合所有制改革是我国国企改革的重要实现方式,需不断深化混合所有所有制改革路径,以实现股权多元化的制衡效果,改变国有企业“一股独大”的现状。2015年 9 月国务院发布《国务院关于国有企业发展混合所有制经济的意见》,该《意见》指出要在不同行业的国企中积极引进非公有制股份,以达到股权制衡、增强国企竞争力、创新能力等,这表明股权结构的改造有助于国企内部治理和企业运营管理等,从而缓解代理冲突,降低企业融资成本;在 2017 年 5 月发布的《关于进一步完善国有企业法人治理结构的意见指导》鼓励混合所有制企业建立健全企业公司治理能力和水平,推动职业经理人制度的完善和董事会治理水平的提升,逐渐实现企业内部控制和管理结构的完善,并完善外部董事制度。

习近平总书记指出目前中国经济处于经济结构不断优化升级,经济发展由高速转向中高速增长的经济“新常态”,在当前的社会主义新常态下,政府将更加重视民营经济的发展,通过加大对民营经济在各领域的扶持促进我国各行业民营企业做大做强。政府对民营企业的大力扶持将提升其市场占有率和融资水平的提高,而国企将失去原有政策优势。在这种新经济常态背景下,国有企业通过与民营企业的混合参股,有利于提升国企在融资方面的能力,并将民营企业在市场经济多年发展的创新能力和管理能力融入到国企混合所有制改革中,以降低融资成本。

1.2 研究方法

本文基于公司治理、财务管理等方面知识,分析混合所有制企业股权结构变化对融资成本的影响,以及会计信息质量在混合所有制改革与融资成本的相关性中起到的中介作用,并根据市场化指数中的分指标在主效应中起到的调节作用进行分析。为制造业行业的混合所有制企业提供基于国有股减持力度与企业融资成本相关性的理论研究,本文主要的研究方法如下:

(1)规范论证方法:

基于对已有文献的研究梳理,深入学习相关概念、理论,在文献分析的基础上总结了与研究假设相关的各类变量选取及其测度方法。本文通过在 CNKI、谷歌学术等学术网页查找有关股权结构、公司治理、企业融资成本等相关文献,并通过 CSMAR(国泰安数据库)、国家统计局、证监会官网等渠道查找并整理相关变量的基础数据,为本文实证研究奠定基础;

(2)实证检验法:

基于委托代理、信息不对称等理论提出研究假设,本以 2015-2019 年制造业企业作为考察对象,运用预测盈余的 PEG 模型计算股权融资成本,用利息支出/平均负债作为债务融资成本的衡量方式,分别建立了以会计信息质量为中介变量,制度环境因素为调节变量的回归模型,以检验本文的研究假设,揭示混合所有制改革影响企业融资成本的机理。

2 基本理论与文献综述

2.1 基本概念

2.1.1 混合所有制企业

混合所有制企业指的是国有资本或集体资本与非国有资本等异质性股权共同参股而形成的新型企业形式[4]。党在十八届三中全会中强调混合所有制改革将是今后一段时间内深化经济改革的重点和方向,并明确国企民企等交叉持股是混合所有制改革的重要实现形式。本文主要研究国企与民营企业在制造业行业交叉持股带来的融资成本影响。

2.1.2 融资成本

股权融资成本指的是企业为了达到投资者和股东的要求而必须赚取的最小风险收益[6],融资成本是由资金使用者与资金所有者不一致而产生的,在资本市场中,企业为了获得资金进行投资等行为向资金所有者筹措资金而支付的交易费用和使用费用。企业发展需要获得的资金往往来源于内部与外部,而国企的管理层由于业绩与报表挂钩,导致管理层更偏向于使用与自身业绩关联性更小的外部资本而非内源性融资。而外部融资成本则是本文主要研究的因变量,融资成本主要分为股权融资成本和债务融资成本。

其中债务融资成本可以分为内部债务融资和外部债务融资,目前我国债务融资方式主要为外部融资,如银行贷款、债券发行以及民间借款的方式。以上融资方式所产生的融资成本以及后续使用资金的成本统称为债务融资成本。债务融资成本在不需卖出企业股权的前提下进行融资,须向融资机构支付交易费和定期支付利息,但好处是不会触及企业的所有权。

而股权融资成本指的是企业为了达到投资者和股东的要求而必须赚取的最小风险收益[6],这种融资方式往往只需要向股东支付企业分红,但是分红多少往往由企业自身决定,以往的股权融资甚至可以无限期不分红,这造成国内企业更偏向于股权融资而非债务融资。

2.2 基本理论

2.2.1 委托代理理论

委托代理理论起源于二十世纪三十年代的欧美发达资本主义国家,在西方资本主义的高速发展的背景下,由于资本家缺乏精力和管理能力,无法亲历亲为管理企业,因而对职业经理人的需求就兴起了。由于委托人和代理人存在信息不对称和能力差异,代理人利用其信息优势谋求个人私利,从而损害委托人利益造成了委托代理矛盾的出现。这其中包含了两个前提:第一,委托人和代理人获取信息能力、渠道不同,造成信息不对称,换而言之当委托人对企业经营管理活动较少介入的情况下,由于信息掌握不全面,从而为代理人创造了动机环境;第二,基于社会经济活动的“经济人”假说,委托人和代理人均希望自身利益最大化,而由于双方预期函数的不同导致代理矛盾的产生。Ross(1973)[7]认为委托代理是经济活动中出资人和受托方不同的经济收益期望函数所产生的合同关系。而后Jensen、Meckling(1976)[8]认为委托代理关系是委托者委托代理方形式自己的决策权,而由于代理方拥有更多的内部信息和自身利益需求从而与委托方产生了代理冲突。

代理成本指的是委托代理双方基于不同的预期函数而对利益分配产生分歧时,双方运用各自职权进行博弈而出现的损失,主要分为两个部分,委托人为了减少代理人利用信息优势对其预期收益产生破坏而付出的监督成本,以及代理人为取得委托人信儿而付出的保证成本[9]。除此之外,委托代理关系还因为双方互相博弈而出现最终收益与预期收益不同所产生的剩余损失。 3 理论分析与假设提出 ........................... 19

3 理论分析与假设提出 ........................... 19

3.1 混合所有制改革力度与股权融资成本 ...................................... 19

3.2 混合所有制改革力度与债务融资成本 ............................ 20

3.3 会计信息质量的中介作用 ..................................... 21

4 变量设计与模型构建 .............................. 29

4.1 数据来源 ....................................... 29

4.2 变量设计 ..................................... 29

5 实证分析 ............................. 39

5.1 描述性统计分析 ................................... 39

5.2 相关性分析 ....................................... 41

5 实证分析

5.1 描述性统计分析

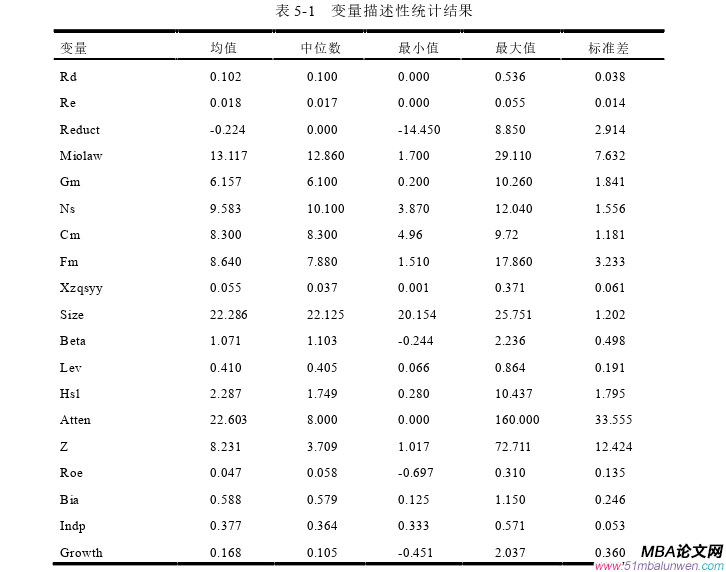

根据样本的描述性统计可以看出变量的分布情况,并有助于后续回归分析提供理论基础。表 5-1 列示了所有变量的描述性统计情况。 从表 5-1 统计结果来看,股权融资成本的最大值为 0.536,最小值为 0,其最大值与最小值差值较大,说明不同企业的股权融资能力差异大,平均值为 0.102 大于中位数 0.099说明部分企业股权融资成本较高,拉高了整体的股权融资水平,企业融资压力大。而债务融资成本最低为 0,最高为 0.055,均值 0.018 大于中位数 0.017,表明大部分企业债务融资成本较高,拉升了整体债务融资成本的水平,但综合来看,债务融资成本相较于股权融资成本要低很多,尽管如此我国企业在融资偏好上更偏向于股权融资,这在一定程度上说明我国融资渠道存在的问题。

从表 5-1 统计结果来看,股权融资成本的最大值为 0.536,最小值为 0,其最大值与最小值差值较大,说明不同企业的股权融资能力差异大,平均值为 0.102 大于中位数 0.099说明部分企业股权融资成本较高,拉高了整体的股权融资水平,企业融资压力大。而债务融资成本最低为 0,最高为 0.055,均值 0.018 大于中位数 0.017,表明大部分企业债务融资成本较高,拉升了整体债务融资成本的水平,但综合来看,债务融资成本相较于股权融资成本要低很多,尽管如此我国企业在融资偏好上更偏向于股权融资,这在一定程度上说明我国融资渠道存在的问题。

6 结论与建议

6.1 研究结论

长期以来国有企业作为我国经济支柱,背靠政府支持在我国经济领域拥有绝对优势,同时也为政府的社会职能贡献了很多力量。但随着经济全球化水平的提高,作为世界第二大经济实体,国企面临越来越多的市场化、国际化竞争,此时的国企更需要适应市场化竞争的新形式,与此同时国企体系发展中存在的各种问题也越发明显,所有者缺位以及产权模糊带来的多重代理冲突、政策性负担、非生产性寻租等都导致国企在市场化竞争中处于劣势。而民营企业虽然在市场竞争环境中更具竞争力,但由于缺乏资金、体量较小等问题难以做大做强。因此为了解决民营企业融资困境和国有企业经营效率低和竞争力水平低的问题,党的十八届三中全会全面推进混合所有制改革,以提高我国企业的国际竞争力。

融资成本作为连接投资者和公司的关键因素不仅直接对投资者的决策产生影响,也影响企业生产经营和战略选择,但由于我国资本市场起步较欧美发达国家晚,目前还缺乏良好的投资融资环境,证券市场、金融市场由于法律制度不健全监管不到位,存在很多损害投资者的行为,极大的增加了资本市场的融资成本降低融资效率。

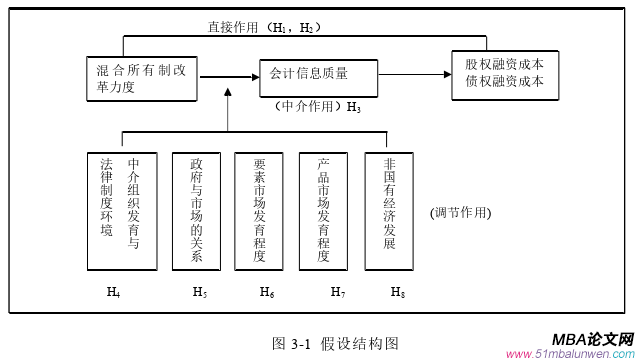

本文收集了我国证券市场上市公司 2015-2019 的样本数据,共 5945 个观测数据,用各年份国有股比例的差额来衡量混合所有制改革力度,采用 PEG 模型来测度股权融资成本,采用利息支出/总负债来衡量债务融资成本,控制相关控制变量指标,运用固定效应回归模型,实证研究了以下几个内容(1)混合所有制改革力度对股权、债务融资成本的影响;(2)混合所有制改革力度和融资成本之间相关性受到市场中介组织发育和法律制度环境、政府与市场关系、要素市场发育程度、产品市场发育程度、非国有制经济的发展这些外部因素的调节作用;(3)会计信息质量对混合所有制改革力度与融资成本的相关关系中的中介作用。

参考文献(略)

1 绪论

1.1 研究背景及意义

1.1.1 研究背景

(1)政策背景 随着我国市场化经济体制的发展,国有经济体制也在的不断改革发展,从政府对企业放权让利改革阶段起至混合所有制改革阶段[1],政府不断的探索提高国有企业市场竞争力的最优解。因此政府在进行每一项所有制改革进程中都始终坚持以借鉴-试点-推广的渐进式路径推广[2],通过最科学的方法实现国有企业的发展壮大。混合所有制改革是对国有制企业发展的底层逻辑进行改造,对国企自上而下产生影响,目的在于提高国有企业竞争力,实现国有资产保值增值。党的十八届三中全会在《中共中央关于全面深化改革若干重大问题的决定》中明确了混合所有制改革是我国国企改革的重要实现方式,需不断深化混合所有所有制改革路径,以实现股权多元化的制衡效果,改变国有企业“一股独大”的现状。2015年 9 月国务院发布《国务院关于国有企业发展混合所有制经济的意见》,该《意见》指出要在不同行业的国企中积极引进非公有制股份,以达到股权制衡、增强国企竞争力、创新能力等,这表明股权结构的改造有助于国企内部治理和企业运营管理等,从而缓解代理冲突,降低企业融资成本;在 2017 年 5 月发布的《关于进一步完善国有企业法人治理结构的意见指导》鼓励混合所有制企业建立健全企业公司治理能力和水平,推动职业经理人制度的完善和董事会治理水平的提升,逐渐实现企业内部控制和管理结构的完善,并完善外部董事制度。

习近平总书记指出目前中国经济处于经济结构不断优化升级,经济发展由高速转向中高速增长的经济“新常态”,在当前的社会主义新常态下,政府将更加重视民营经济的发展,通过加大对民营经济在各领域的扶持促进我国各行业民营企业做大做强。政府对民营企业的大力扶持将提升其市场占有率和融资水平的提高,而国企将失去原有政策优势。在这种新经济常态背景下,国有企业通过与民营企业的混合参股,有利于提升国企在融资方面的能力,并将民营企业在市场经济多年发展的创新能力和管理能力融入到国企混合所有制改革中,以降低融资成本。

1.2 研究方法

本文基于公司治理、财务管理等方面知识,分析混合所有制企业股权结构变化对融资成本的影响,以及会计信息质量在混合所有制改革与融资成本的相关性中起到的中介作用,并根据市场化指数中的分指标在主效应中起到的调节作用进行分析。为制造业行业的混合所有制企业提供基于国有股减持力度与企业融资成本相关性的理论研究,本文主要的研究方法如下:

(1)规范论证方法:

基于对已有文献的研究梳理,深入学习相关概念、理论,在文献分析的基础上总结了与研究假设相关的各类变量选取及其测度方法。本文通过在 CNKI、谷歌学术等学术网页查找有关股权结构、公司治理、企业融资成本等相关文献,并通过 CSMAR(国泰安数据库)、国家统计局、证监会官网等渠道查找并整理相关变量的基础数据,为本文实证研究奠定基础;

(2)实证检验法:

基于委托代理、信息不对称等理论提出研究假设,本以 2015-2019 年制造业企业作为考察对象,运用预测盈余的 PEG 模型计算股权融资成本,用利息支出/平均负债作为债务融资成本的衡量方式,分别建立了以会计信息质量为中介变量,制度环境因素为调节变量的回归模型,以检验本文的研究假设,揭示混合所有制改革影响企业融资成本的机理。

2 基本理论与文献综述

2.1 基本概念

2.1.1 混合所有制企业

混合所有制企业指的是国有资本或集体资本与非国有资本等异质性股权共同参股而形成的新型企业形式[4]。党在十八届三中全会中强调混合所有制改革将是今后一段时间内深化经济改革的重点和方向,并明确国企民企等交叉持股是混合所有制改革的重要实现形式。本文主要研究国企与民营企业在制造业行业交叉持股带来的融资成本影响。

2.1.2 融资成本

股权融资成本指的是企业为了达到投资者和股东的要求而必须赚取的最小风险收益[6],融资成本是由资金使用者与资金所有者不一致而产生的,在资本市场中,企业为了获得资金进行投资等行为向资金所有者筹措资金而支付的交易费用和使用费用。企业发展需要获得的资金往往来源于内部与外部,而国企的管理层由于业绩与报表挂钩,导致管理层更偏向于使用与自身业绩关联性更小的外部资本而非内源性融资。而外部融资成本则是本文主要研究的因变量,融资成本主要分为股权融资成本和债务融资成本。

其中债务融资成本可以分为内部债务融资和外部债务融资,目前我国债务融资方式主要为外部融资,如银行贷款、债券发行以及民间借款的方式。以上融资方式所产生的融资成本以及后续使用资金的成本统称为债务融资成本。债务融资成本在不需卖出企业股权的前提下进行融资,须向融资机构支付交易费和定期支付利息,但好处是不会触及企业的所有权。

而股权融资成本指的是企业为了达到投资者和股东的要求而必须赚取的最小风险收益[6],这种融资方式往往只需要向股东支付企业分红,但是分红多少往往由企业自身决定,以往的股权融资甚至可以无限期不分红,这造成国内企业更偏向于股权融资而非债务融资。

2.2 基本理论

2.2.1 委托代理理论

委托代理理论起源于二十世纪三十年代的欧美发达资本主义国家,在西方资本主义的高速发展的背景下,由于资本家缺乏精力和管理能力,无法亲历亲为管理企业,因而对职业经理人的需求就兴起了。由于委托人和代理人存在信息不对称和能力差异,代理人利用其信息优势谋求个人私利,从而损害委托人利益造成了委托代理矛盾的出现。这其中包含了两个前提:第一,委托人和代理人获取信息能力、渠道不同,造成信息不对称,换而言之当委托人对企业经营管理活动较少介入的情况下,由于信息掌握不全面,从而为代理人创造了动机环境;第二,基于社会经济活动的“经济人”假说,委托人和代理人均希望自身利益最大化,而由于双方预期函数的不同导致代理矛盾的产生。Ross(1973)[7]认为委托代理是经济活动中出资人和受托方不同的经济收益期望函数所产生的合同关系。而后Jensen、Meckling(1976)[8]认为委托代理关系是委托者委托代理方形式自己的决策权,而由于代理方拥有更多的内部信息和自身利益需求从而与委托方产生了代理冲突。

代理成本指的是委托代理双方基于不同的预期函数而对利益分配产生分歧时,双方运用各自职权进行博弈而出现的损失,主要分为两个部分,委托人为了减少代理人利用信息优势对其预期收益产生破坏而付出的监督成本,以及代理人为取得委托人信儿而付出的保证成本[9]。除此之外,委托代理关系还因为双方互相博弈而出现最终收益与预期收益不同所产生的剩余损失。

3.1 混合所有制改革力度与股权融资成本 ...................................... 19

3.2 混合所有制改革力度与债务融资成本 ............................ 20

3.3 会计信息质量的中介作用 ..................................... 21

4 变量设计与模型构建 .............................. 29

4.1 数据来源 ....................................... 29

4.2 变量设计 ..................................... 29

5 实证分析 ............................. 39

5.1 描述性统计分析 ................................... 39

5.2 相关性分析 ....................................... 41

5 实证分析

5.1 描述性统计分析

根据样本的描述性统计可以看出变量的分布情况,并有助于后续回归分析提供理论基础。表 5-1 列示了所有变量的描述性统计情况。

6 结论与建议

6.1 研究结论

长期以来国有企业作为我国经济支柱,背靠政府支持在我国经济领域拥有绝对优势,同时也为政府的社会职能贡献了很多力量。但随着经济全球化水平的提高,作为世界第二大经济实体,国企面临越来越多的市场化、国际化竞争,此时的国企更需要适应市场化竞争的新形式,与此同时国企体系发展中存在的各种问题也越发明显,所有者缺位以及产权模糊带来的多重代理冲突、政策性负担、非生产性寻租等都导致国企在市场化竞争中处于劣势。而民营企业虽然在市场竞争环境中更具竞争力,但由于缺乏资金、体量较小等问题难以做大做强。因此为了解决民营企业融资困境和国有企业经营效率低和竞争力水平低的问题,党的十八届三中全会全面推进混合所有制改革,以提高我国企业的国际竞争力。

融资成本作为连接投资者和公司的关键因素不仅直接对投资者的决策产生影响,也影响企业生产经营和战略选择,但由于我国资本市场起步较欧美发达国家晚,目前还缺乏良好的投资融资环境,证券市场、金融市场由于法律制度不健全监管不到位,存在很多损害投资者的行为,极大的增加了资本市场的融资成本降低融资效率。

本文收集了我国证券市场上市公司 2015-2019 的样本数据,共 5945 个观测数据,用各年份国有股比例的差额来衡量混合所有制改革力度,采用 PEG 模型来测度股权融资成本,采用利息支出/总负债来衡量债务融资成本,控制相关控制变量指标,运用固定效应回归模型,实证研究了以下几个内容(1)混合所有制改革力度对股权、债务融资成本的影响;(2)混合所有制改革力度和融资成本之间相关性受到市场中介组织发育和法律制度环境、政府与市场关系、要素市场发育程度、产品市场发育程度、非国有制经济的发展这些外部因素的调节作用;(3)会计信息质量对混合所有制改革力度与融资成本的相关关系中的中介作用。

参考文献(略)

相关阅读

- 独立董事科研背景对上市公司财务治理的影响--基于...2020-03-07

- 政策性融资担保机构的公司治理优化研究--以ZD融资...2020-04-21

- 天顺公司并购AB公司的并购决策研究2020-05-15

- 高管职业背景、薪酬结构和企业绩效2020-06-09

- 高管薪酬攀比与主动离职——基于参照点契约理论视...2020-07-19

- 深度贫困地区农民专业合作社法人治理结构研究——...2020-07-26

- 董事高管责任保险、技术创新与企业价值公司治理分析2020-08-10

- 独立董事监督职能公司治理研究——以西藏上市公司为例2020-08-19

- 农村商业银行智能网点的零售业务转型策略研究——...2020-09-15

- 煤炭企业可持续发展能力评价研究——基于财务与非...2020-11-26