绿色认证与绿色创新——来自重污染行业的证据

时间:2021-12-22 来源:51mbalunwen

本文是一篇财务管理论文,本文以 2003 年-2018 年沪深 A 股的重污染企业为样本。首先,将获得 ISO 14001认证的公司作为实验组,未获得 ISO 14001 认证的公司作为对照组,利用倾向得分匹配法(PSM)进行匹配。然后剔除匹配不成功的样本,以匹配成功的实验组和对照组为样本,利用双重差分法(DID)检验绿色认证前后企业绿色创新的变化。其次,为了细化绿色认证对不同类型绿色创新的影响,本文将绿色创新分为“社会型”绿色创新和“自利型”绿色创新,分别研究绿色认证对这两类创新的影响。

第一章 文献综述

第一节 绿色认证的动机及经济后果

一、绿色认证的动机

(一)合法性压力

合法性理论是由 Weber(1978)提出,是指一个组织的活动在特定的情况下是否合理,如果一个组织的行为不被认同,那么该组织将面临合法性压力。已有研究发现合法性压力是企业进行绿色认证的重要因素(Vílchez,2017;Li et al.,2017)。Vílchez(2017)使用二元逻辑回归分析了 1961 个员工规模超过 50 人的国际制造企业。经过实证研究发现,象征性环保行为越多的企业,越有可能进行 ISO 14001 认证。企业的象征性环保行为是指企业为了使其行为合法化,而采用先进的环境管理实践行为,但是其环保绩效并未显著改善。也有研究发现绿色认证可以带来机构对企业环保行为的认同,企业进行 ISO 14001 认证是为了使得其环保行为合法化,但是企业的环境绩效可以不用明显的提高(Aravind and Christmann,2011;Delmas and Montes-Sancho,2010;Iatridis and Kesidou,2016)。沈洪涛等(2014)发现,当企业环境表现较好时和较差时,企业的环境披露水平都较高,说明在企业进行环境披露时既存在信号传递的“告白”动机,也存在合法性辩解的“辩白”动机。Luo J et al.(2018)采用事件研究法研究美国石油企业石油泄漏后的市场反应,发现慈善捐献能降低石油泄漏造成的负面影响,并且捐献越多的石油公司,石油泄露量越大,证明了公司将慈善作为声誉保险,实则是一种逆向选择行为。

国内学者研究发现,ISO 14001 绿色认证是出口型企业进入国际市场的绿色通行证(耿建新和肖振东,2006;张军等,2004)。在经济全球化趋势下,各国的经济贸易更为密切。同时,为了保护本土市场和民族产业,一些国家往往会实行贸易保护。而借助环保规制,构建“绿色贸易壁垒”就是一种较为常见的非关税贸易保护。从实践角度看,ISO 14001 认证等自发性措施就属于“绿色贸易壁垒”。为了应对贸易保护措施,出口型企业将展开绿色认证,贴上“绿色标签”,这将有助于企业打开国外市场,扩大对外销售。

第二节 绿色创新的影响因素及经济后果

一、绿色创新的影响因素

(一)合法性压力

Dimagio et al.(2000)提出合法性压力一般分为规制性压力、规范性压力和认知性压力。对公司而言,这三种压力分别来自于政府机构、客户和非政府组织、竞争对手。Li(2016)提出环境合法性是绿色创新的重要驱动因素。作为一种外部非正式机制,环境合法性的影响取决于企业的内部反应,因为环境压力不会直接影响环境绩效的改善。环境合法性水平越低,企业面临的环境合法性压力越大,在产品的生产过程中增加绿色创新就越有必要。Li(2017)使用了 2008 年至 2012 年中国前 100 家上市公司的样本研究发现,合法性压力会显著促进企业绿色产品创新和过程创新。外部合法性压力和内部盈利能力的单一作用,以及它们之间的相互作用,都影响着企业的绿色创新实践。Berrone et al.(2013)根据制度理论和创新文献提出,更大的制度压力和规范压力对企业的环境创新有积极影响。他们以美国污染行业 326 家上市公司为样本,发现制度压力会激发企业的绿色创新,尤其是在那些污染超过行业水平的公司中。

在我国,政府的环境规制政策和公众对重污染企业的监督,会给企业带来合法性压力。如果企业的污染行为曝光,可能会影响到企业的生存发展。已有的很多研究都验证了环境规制能促进企业的绿色创新(Porter and Class,1995;Ramakrishnan and Andrew,2010; Berrone et al.,2013;Chen and Li,2018)。其中 Porter and Class(1995)提出的“波特假说”影响最大。“波特假说”是指适当的外部环境管制会促进企业进行创新,提高企业的生产力、提高产品品质,从而增加企业的经济收益。齐绍洲和林屾(2018)基于我国排污权交易试点政策研究发现,该政策促进了污染企业开展绿色创新。并且,该试点政策对民企绿色创新行为的积极影响比对国有企业的影响更为突出。

第二章 理论分析与研究假设

第一节 绿色认证与绿色创新

绿色认证和绿色创新都属于企业应对内部需求和外部压力的重要措施,但是二者却存在明显差异。在投资成本方面,相对于绿色认证,绿色创新需要企业投入大量的财务资源、技术资源、人力资源,成本较高。在研发风险方面,相对于绿色认证,绿色创新的研发具有高度不确定性,需要大量投入财务资源和人力资源。在研发收益方面,绿色创新的投资收益具有高风险性,绿色创新的投资回收期较长,绿色创新的经济绩效和环境绩效需要长时间的累积。

绿色认证能促进企业的价值提升,但是对环境绩效的影响却不明确。就绿色认证的经济效益而言,一方面,绿色认证的标准要求企业的生产环节节能环保,并且绿色认证具有有效期限,一般而言,每三年就要重新进行认证审核。这有助于优化企业的生产流程,提高资源和材料的使用效率,节约企业的生产成本。另一方面,绿色认证可以为企业树立绿色环保的良好形象,赢得社会公众的信任,从而形成企业的竞争优势,在市场价值中获得超额收益。就绿色认证的环境绩效而言,绿色认证对企业环境绩效的影响却不明确。一方面,绿色认证的标准有助于提高企业的环保意识和环境管理水平,进而提高企业的环境绩效。另一方面,绿色认证被视为企业的象征性环保行为,是企业基于外部利益相关者的压力采取的低成本环保措施。因此,不会改善企业的环境绩效。

绿色创新作为企业的环保行为很大程度上也受到相关政策的规制和利益相关者的影响。此外,企业的环境管理策略对环境创新具有直接影响。如果企业实行“象征性环保策略”,那企业将会有强烈的象征性环保行为倾向,而真正的环保行为——绿色创新,将没有实质提高。如果企业推行“实质性环保策略”,那么将会从绿色创新等各种途径提高企业的环境绩效。因此,作为企业重要的环境管理行为,绿色认证是否以及如何对其绿色创新行为产生影响,需要我们去发掘。

本文提出“绿色观”和“漂绿观”两个理论观点,以分析绿色认证与企业绿色创新的关系。

第二节 绿色认证与自利型、社会型绿色创新

一、绿色创新的分类

Rexhäuser and Rammer(2014)首次将绿色创新划分为“增加资源使用效率的创新”和“其他绿色创新”。作者的研究对象是 2008 年“社区创新调查”(CIS 2008)中的德国企业。CIS 2008 调查中有一项是环保创新的调查,要求企业必须从 12 个方面陈述 2006 年-2008 年之间的环保创新,其中有 3 项属于绿色产品创新,9 项属于绿色过程创新。作者的研究限定于 9 类绿色过程创新,这 9 类绿色创新的功能分别为:节约材料、降低能源消耗、降低二氧化碳排放量、减少其他废气排放、减少水污染、减少固体废弃物、减少噪音污染、替换有害材料、促进原材料和水资源以及废弃物的循环使用。

具有前 3 类功能的环保创新被划分为“增加资源使用效率的创新”。前两种创新能明显提高原材料和能源的使用效率。降低二氧化碳排放量的创新虽然与增加资源使用效率没有直接关系,但是从技术角度来看,降低二氧化碳排放量只有通过提高能源的转化效率(包括更换燃料源)实现。因此,降低二氧化碳排放量的创新也划分为“增加资源使用效率的创新”。

具有后 6 类功能的环保创新大多数都是降低企业的负外部性,但是没有提高资源使用效率。而提高原材料和水资源以及废弃物的循环使用的创新,却十分特殊。因为回收的物品存在两种情况:一种是回收物品继续投入生产,有助于节约原材料投入;另一种是回收的废物不能继续使用,不会提高资源使用效率。因为无法区分这两种情况,作者在分类的时候,将提高原材料和水资源以及废弃物的循环使用的绿色创新删除。通过研究发现,自利型绿色创新有利于企业竞争力的提升,而社会型绿色创新对企业而言,是一项成本支出,阻碍企业竞争能力的强化。

第三章 实证分析 ................................ 18

第一节 研究设计 .................................................. 18

一、样本选择及数据来源 ......................................... 18

二、变量定义 ...................................18

研究总结 ................................... 36

一、研究结论 .............................................. 36

二、政策建议 ......................................... 37

三、研究创新 ............................... 38

第三章 实证分析

第一节 研究设计

一、样本选择及数据来源

本文以 2003 年-2018 年沪深 A 股的重污染企业为样本,并剔除关键数据缺失的公司。由于本文研究涉及到公司的产权性质和公司来自各个地区的营业收入的数据,但国泰君安数据库(CSMAR)披露的相关数据最早起始于 2003 年,因此本文数据起点为 2003 年。本文按规定将火电、钢铁、水泥、电解铝、煤炭、冶金、化工、石化、建材、造纸、酿造、制药、发酵、纺织、制革和采矿业等 16 类行业划分为重污染行业①。 在搜集数据时,需要采用关键词筛选企业的绿色专利。本文筛选的关键词参考了 Dayuan Li(2017)的文献,具体有“环境、环保、绿色、生态、清洁、循环、节约、节能、减排、排污、低碳、污染、污水、回收”。考虑到公司名称变更会影响到绿色专利数据的统计,本文还从深圳证券交易所网站(http://www.szse.cn/)和上海证券交易所网站(http://www.sse.com.cn/)人工搜集了沪深两市上司公司的名称变更数据。其余数据都来自国泰君安数据库(CSMAR)。此外,本文对所有连续变量在 1%和 99%分位上进行了缩尾处理。

二、变量定义

(一)被解释变量

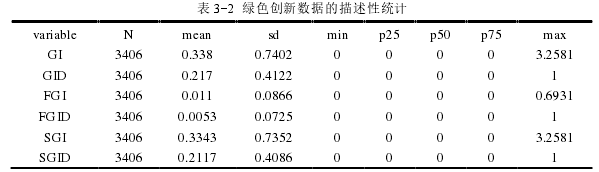

本文的被解释变量为企业的绿色创新,使用企业的绿色专利数量衡量(GI)。进一步的,参考 Ghisetti and Rennings(2014)以及 Rexhäuser and Rammer(2014)的分类方法,本文根据企业绿色创新专利名称中的关键词将绿色创新划分为自利型绿色创新(FGI)和社会型绿色创新(SGI)。首先,当绿色创新名称的关键词表明其具有循环利用和回收功能时,剔除这部分绿色创新数据。其次,当绿色创新名称的关键词表明其具有节约材料、节约能源、降低二氧化碳排放量的功能时,划分为自利型绿色创新(FGI)。然后,将具有其余功能的绿色创新专利划分为社会型绿色创新(SGI)。

研究总结

一、研究结论

本文以 2003 年-2018 年沪深 A 股的重污染企业为样本。首先,将获得 ISO 14001认证的公司作为实验组,未获得 ISO 14001 认证的公司作为对照组,利用倾向得分匹配法(PSM)进行匹配。然后剔除匹配不成功的样本,以匹配成功的实验组和对照组为样本,利用双重差分法(DID)检验绿色认证前后企业绿色创新的变化。其次,为了细化绿色认证对不同类型绿色创新的影响,本文将绿色创新分为“社会型”绿色创新和“自利型”绿色创新,分别研究绿色认证对这两类创新的影响。在进一步分析中,本文以产权性质、收入来源(是否有出口收入)、融资约束程度为分组变量,检验不同特征的企业,绿色认证对绿色创新的影响是否存在差异。此外,本文还通过替换解释变量、替换被解释变量、改变 PSM 匹配数量及卡尺进行稳健性检验。稳健性检验中得出的结论与前文一致,证明该研究结论是稳健可靠的。具体而言,本文的研究结论如下:

第一,企业获得 ISO 14001 绿色认证后,绿色创新水平会显著提高。在获得 ISO 14001 认证之后,企业的环境管理水平提高,环境管理系统较为成熟,有利于企业的绿色创新。同时,获得绿色认证之后,企业的环保意识提高,应对负外部性的措施也从事后处理转变为事前预防,将能发现更多的绿色创新机会。

第二,企业获得绿色认证之后,社会型绿色创新会明显提高,而自利型绿色创新没有明显的变化。一方面,因为自利型绿色创新往往涉及到生产流程变更,新材料研发等复杂的流程。而社会型绿色创新注重降低企业的负外部性,不涉及到复杂的研发过程等。相对而言,社会型绿色创新的复杂度较低,能在短期内预见环境绩效的提高。另一方面,因为自利型绿色创新涉及到新材料研发,新能源研发或者优化生产流程,提高资源的使用效率等。这类创新技术难度高、需要投入大量资金、资金回收时间长,具有高度不确定性。

第三,相比于非国有企业,国有企业在绿色认证之后绿色创新水平提高更多。在获得绿色认证之后,国有企业总的绿色创新和社会型绿色创新都有显著提高,而非国有企业的无明显改变。这是因为非国有企业承担企业社会责任更多是一种“象征行为”,是为了获取政治关联和良好形象等社会资本。因此,非国有企业获得绿色认证之后,并不会对绿色创新进行大量的投入。

参考文献(略)

第一章 文献综述

第一节 绿色认证的动机及经济后果

一、绿色认证的动机

(一)合法性压力

合法性理论是由 Weber(1978)提出,是指一个组织的活动在特定的情况下是否合理,如果一个组织的行为不被认同,那么该组织将面临合法性压力。已有研究发现合法性压力是企业进行绿色认证的重要因素(Vílchez,2017;Li et al.,2017)。Vílchez(2017)使用二元逻辑回归分析了 1961 个员工规模超过 50 人的国际制造企业。经过实证研究发现,象征性环保行为越多的企业,越有可能进行 ISO 14001 认证。企业的象征性环保行为是指企业为了使其行为合法化,而采用先进的环境管理实践行为,但是其环保绩效并未显著改善。也有研究发现绿色认证可以带来机构对企业环保行为的认同,企业进行 ISO 14001 认证是为了使得其环保行为合法化,但是企业的环境绩效可以不用明显的提高(Aravind and Christmann,2011;Delmas and Montes-Sancho,2010;Iatridis and Kesidou,2016)。沈洪涛等(2014)发现,当企业环境表现较好时和较差时,企业的环境披露水平都较高,说明在企业进行环境披露时既存在信号传递的“告白”动机,也存在合法性辩解的“辩白”动机。Luo J et al.(2018)采用事件研究法研究美国石油企业石油泄漏后的市场反应,发现慈善捐献能降低石油泄漏造成的负面影响,并且捐献越多的石油公司,石油泄露量越大,证明了公司将慈善作为声誉保险,实则是一种逆向选择行为。

国内学者研究发现,ISO 14001 绿色认证是出口型企业进入国际市场的绿色通行证(耿建新和肖振东,2006;张军等,2004)。在经济全球化趋势下,各国的经济贸易更为密切。同时,为了保护本土市场和民族产业,一些国家往往会实行贸易保护。而借助环保规制,构建“绿色贸易壁垒”就是一种较为常见的非关税贸易保护。从实践角度看,ISO 14001 认证等自发性措施就属于“绿色贸易壁垒”。为了应对贸易保护措施,出口型企业将展开绿色认证,贴上“绿色标签”,这将有助于企业打开国外市场,扩大对外销售。

第二节 绿色创新的影响因素及经济后果

一、绿色创新的影响因素

(一)合法性压力

Dimagio et al.(2000)提出合法性压力一般分为规制性压力、规范性压力和认知性压力。对公司而言,这三种压力分别来自于政府机构、客户和非政府组织、竞争对手。Li(2016)提出环境合法性是绿色创新的重要驱动因素。作为一种外部非正式机制,环境合法性的影响取决于企业的内部反应,因为环境压力不会直接影响环境绩效的改善。环境合法性水平越低,企业面临的环境合法性压力越大,在产品的生产过程中增加绿色创新就越有必要。Li(2017)使用了 2008 年至 2012 年中国前 100 家上市公司的样本研究发现,合法性压力会显著促进企业绿色产品创新和过程创新。外部合法性压力和内部盈利能力的单一作用,以及它们之间的相互作用,都影响着企业的绿色创新实践。Berrone et al.(2013)根据制度理论和创新文献提出,更大的制度压力和规范压力对企业的环境创新有积极影响。他们以美国污染行业 326 家上市公司为样本,发现制度压力会激发企业的绿色创新,尤其是在那些污染超过行业水平的公司中。

在我国,政府的环境规制政策和公众对重污染企业的监督,会给企业带来合法性压力。如果企业的污染行为曝光,可能会影响到企业的生存发展。已有的很多研究都验证了环境规制能促进企业的绿色创新(Porter and Class,1995;Ramakrishnan and Andrew,2010; Berrone et al.,2013;Chen and Li,2018)。其中 Porter and Class(1995)提出的“波特假说”影响最大。“波特假说”是指适当的外部环境管制会促进企业进行创新,提高企业的生产力、提高产品品质,从而增加企业的经济收益。齐绍洲和林屾(2018)基于我国排污权交易试点政策研究发现,该政策促进了污染企业开展绿色创新。并且,该试点政策对民企绿色创新行为的积极影响比对国有企业的影响更为突出。

第二章 理论分析与研究假设

第一节 绿色认证与绿色创新

绿色认证和绿色创新都属于企业应对内部需求和外部压力的重要措施,但是二者却存在明显差异。在投资成本方面,相对于绿色认证,绿色创新需要企业投入大量的财务资源、技术资源、人力资源,成本较高。在研发风险方面,相对于绿色认证,绿色创新的研发具有高度不确定性,需要大量投入财务资源和人力资源。在研发收益方面,绿色创新的投资收益具有高风险性,绿色创新的投资回收期较长,绿色创新的经济绩效和环境绩效需要长时间的累积。

绿色认证能促进企业的价值提升,但是对环境绩效的影响却不明确。就绿色认证的经济效益而言,一方面,绿色认证的标准要求企业的生产环节节能环保,并且绿色认证具有有效期限,一般而言,每三年就要重新进行认证审核。这有助于优化企业的生产流程,提高资源和材料的使用效率,节约企业的生产成本。另一方面,绿色认证可以为企业树立绿色环保的良好形象,赢得社会公众的信任,从而形成企业的竞争优势,在市场价值中获得超额收益。就绿色认证的环境绩效而言,绿色认证对企业环境绩效的影响却不明确。一方面,绿色认证的标准有助于提高企业的环保意识和环境管理水平,进而提高企业的环境绩效。另一方面,绿色认证被视为企业的象征性环保行为,是企业基于外部利益相关者的压力采取的低成本环保措施。因此,不会改善企业的环境绩效。

绿色创新作为企业的环保行为很大程度上也受到相关政策的规制和利益相关者的影响。此外,企业的环境管理策略对环境创新具有直接影响。如果企业实行“象征性环保策略”,那企业将会有强烈的象征性环保行为倾向,而真正的环保行为——绿色创新,将没有实质提高。如果企业推行“实质性环保策略”,那么将会从绿色创新等各种途径提高企业的环境绩效。因此,作为企业重要的环境管理行为,绿色认证是否以及如何对其绿色创新行为产生影响,需要我们去发掘。

本文提出“绿色观”和“漂绿观”两个理论观点,以分析绿色认证与企业绿色创新的关系。

第二节 绿色认证与自利型、社会型绿色创新

一、绿色创新的分类

Rexhäuser and Rammer(2014)首次将绿色创新划分为“增加资源使用效率的创新”和“其他绿色创新”。作者的研究对象是 2008 年“社区创新调查”(CIS 2008)中的德国企业。CIS 2008 调查中有一项是环保创新的调查,要求企业必须从 12 个方面陈述 2006 年-2008 年之间的环保创新,其中有 3 项属于绿色产品创新,9 项属于绿色过程创新。作者的研究限定于 9 类绿色过程创新,这 9 类绿色创新的功能分别为:节约材料、降低能源消耗、降低二氧化碳排放量、减少其他废气排放、减少水污染、减少固体废弃物、减少噪音污染、替换有害材料、促进原材料和水资源以及废弃物的循环使用。

具有前 3 类功能的环保创新被划分为“增加资源使用效率的创新”。前两种创新能明显提高原材料和能源的使用效率。降低二氧化碳排放量的创新虽然与增加资源使用效率没有直接关系,但是从技术角度来看,降低二氧化碳排放量只有通过提高能源的转化效率(包括更换燃料源)实现。因此,降低二氧化碳排放量的创新也划分为“增加资源使用效率的创新”。

具有后 6 类功能的环保创新大多数都是降低企业的负外部性,但是没有提高资源使用效率。而提高原材料和水资源以及废弃物的循环使用的创新,却十分特殊。因为回收的物品存在两种情况:一种是回收物品继续投入生产,有助于节约原材料投入;另一种是回收的废物不能继续使用,不会提高资源使用效率。因为无法区分这两种情况,作者在分类的时候,将提高原材料和水资源以及废弃物的循环使用的绿色创新删除。通过研究发现,自利型绿色创新有利于企业竞争力的提升,而社会型绿色创新对企业而言,是一项成本支出,阻碍企业竞争能力的强化。

第三章 实证分析 ................................ 18

第一节 研究设计 .................................................. 18

一、样本选择及数据来源 ......................................... 18

二、变量定义 ...................................18

研究总结 ................................... 36

一、研究结论 .............................................. 36

二、政策建议 ......................................... 37

三、研究创新 ............................... 38

第三章 实证分析

第一节 研究设计

一、样本选择及数据来源

本文以 2003 年-2018 年沪深 A 股的重污染企业为样本,并剔除关键数据缺失的公司。由于本文研究涉及到公司的产权性质和公司来自各个地区的营业收入的数据,但国泰君安数据库(CSMAR)披露的相关数据最早起始于 2003 年,因此本文数据起点为 2003 年。本文按规定将火电、钢铁、水泥、电解铝、煤炭、冶金、化工、石化、建材、造纸、酿造、制药、发酵、纺织、制革和采矿业等 16 类行业划分为重污染行业①。 在搜集数据时,需要采用关键词筛选企业的绿色专利。本文筛选的关键词参考了 Dayuan Li(2017)的文献,具体有“环境、环保、绿色、生态、清洁、循环、节约、节能、减排、排污、低碳、污染、污水、回收”。考虑到公司名称变更会影响到绿色专利数据的统计,本文还从深圳证券交易所网站(http://www.szse.cn/)和上海证券交易所网站(http://www.sse.com.cn/)人工搜集了沪深两市上司公司的名称变更数据。其余数据都来自国泰君安数据库(CSMAR)。此外,本文对所有连续变量在 1%和 99%分位上进行了缩尾处理。

二、变量定义

(一)被解释变量

本文的被解释变量为企业的绿色创新,使用企业的绿色专利数量衡量(GI)。进一步的,参考 Ghisetti and Rennings(2014)以及 Rexhäuser and Rammer(2014)的分类方法,本文根据企业绿色创新专利名称中的关键词将绿色创新划分为自利型绿色创新(FGI)和社会型绿色创新(SGI)。首先,当绿色创新名称的关键词表明其具有循环利用和回收功能时,剔除这部分绿色创新数据。其次,当绿色创新名称的关键词表明其具有节约材料、节约能源、降低二氧化碳排放量的功能时,划分为自利型绿色创新(FGI)。然后,将具有其余功能的绿色创新专利划分为社会型绿色创新(SGI)。

研究总结

一、研究结论

本文以 2003 年-2018 年沪深 A 股的重污染企业为样本。首先,将获得 ISO 14001认证的公司作为实验组,未获得 ISO 14001 认证的公司作为对照组,利用倾向得分匹配法(PSM)进行匹配。然后剔除匹配不成功的样本,以匹配成功的实验组和对照组为样本,利用双重差分法(DID)检验绿色认证前后企业绿色创新的变化。其次,为了细化绿色认证对不同类型绿色创新的影响,本文将绿色创新分为“社会型”绿色创新和“自利型”绿色创新,分别研究绿色认证对这两类创新的影响。在进一步分析中,本文以产权性质、收入来源(是否有出口收入)、融资约束程度为分组变量,检验不同特征的企业,绿色认证对绿色创新的影响是否存在差异。此外,本文还通过替换解释变量、替换被解释变量、改变 PSM 匹配数量及卡尺进行稳健性检验。稳健性检验中得出的结论与前文一致,证明该研究结论是稳健可靠的。具体而言,本文的研究结论如下:

第一,企业获得 ISO 14001 绿色认证后,绿色创新水平会显著提高。在获得 ISO 14001 认证之后,企业的环境管理水平提高,环境管理系统较为成熟,有利于企业的绿色创新。同时,获得绿色认证之后,企业的环保意识提高,应对负外部性的措施也从事后处理转变为事前预防,将能发现更多的绿色创新机会。

第二,企业获得绿色认证之后,社会型绿色创新会明显提高,而自利型绿色创新没有明显的变化。一方面,因为自利型绿色创新往往涉及到生产流程变更,新材料研发等复杂的流程。而社会型绿色创新注重降低企业的负外部性,不涉及到复杂的研发过程等。相对而言,社会型绿色创新的复杂度较低,能在短期内预见环境绩效的提高。另一方面,因为自利型绿色创新涉及到新材料研发,新能源研发或者优化生产流程,提高资源的使用效率等。这类创新技术难度高、需要投入大量资金、资金回收时间长,具有高度不确定性。

第三,相比于非国有企业,国有企业在绿色认证之后绿色创新水平提高更多。在获得绿色认证之后,国有企业总的绿色创新和社会型绿色创新都有显著提高,而非国有企业的无明显改变。这是因为非国有企业承担企业社会责任更多是一种“象征行为”,是为了获取政治关联和良好形象等社会资本。因此,非国有企业获得绿色认证之后,并不会对绿色创新进行大量的投入。

参考文献(略)

相关阅读

- JR公司采购业务内部财务控制问题研究2018-02-01

- 基于作业成本法的中铁A项目财务成本控制研究2018-02-02

- 京都天华与天健正信事务所合并的经济后果研究2018-03-01

- A公司内部财务管理控制问题研究2018-03-10

- HN民爆财务绩效评价体系优化研究2018-03-25

- 地震出版社图书存货财务成本控制研究2018-04-04

- 我国文化传媒上市企业股权结构与财务绩效实证研究2018-04-09

- 东方园林股权激励实施效果财务研究2018-04-16

- 光伏上市公司社会资本对债务融资的财务影响研究2018-04-26

- 我国家族上市公司财务绩效影响因素实证研究2018-05-07