混合所有制改革对中国联通财务绩效影响思考

时间:2021-12-02 来源:51mbalunwen

本文是一篇财务管理论文,本文以战略联盟理论、公司治理理论和财务绩效评价理论为基础,运用案例分析法和事件研究法以及对比分析法,以中国联通的混改为研究对象,运用定量分析与定性分析相结合、横向对比与纵向对比相互补充的方法分析中国联通混改的实施情况、短期财务绩效、中长期财务绩效。

1 绪论

1.1 研究背景

混合所有制改革是新时代国有企业发展的一个重要方向。进入新时代,踏上新征程,国企改革处在一个十分关键的阶段。虽然,混改取得了一定的实质性成就;但是,还有很多的挑战。在十九届五中全会中提到,我国要加快完善具有中国特色的现代产权制度,要深化国有企业的混合所有制改革。

在我国电信行业三大巨头中国移动、中国联通、中国电信的竞争中,中国联通在混合所有制改革前,经营业绩不断下滑,中国联通的营业收入远低于中国移动。中国联通缺乏市场竞争力,急需通过深化改革来走出困境。

因此,在其他的国有企业对混合所有制改革处于观望态度时,中国联通积极进行混合所有制改革。2017 年 8 月 21 日,中国联通第一个拿出了在集团层面上的混合所有制改革方案,并且混合所有制改革的力度相对较大。中国联通主要分为两个层面进行混改,一方面是引入战略投资者腾讯、阿里等作为改革的主路径,通过混合资本,促进中国联通的管理机制改革;另一方面是在企业经营方面,和引进的战略投资者积极合作,开拓了“互联网+通讯”业务。中国联通的混合所有制改革,在公司治理方面,提升了中国联通的治理体系和治理能力。中国联通的混合所有制改革,展示了中国联通的探索过程,对进一步深化国有企业的混合所有制改革具有深远意义,能够为其他准备混改的企业提供借鉴。

1.2 研究目的与意义

1.2.1 研究目的

本文利用中国联通等三家电信企业 2015 年—2019 年财务报表数据,运用案例分析法、事件研究法以及对比分析法研究中国联通混合所有制改革对企业财务绩效的影响,为其他国有企业进行混合所有制改革提供借鉴。具体研究目的如下:(1)分析中国联通混改的动因;(2)研究混改对中国联通的短期财务绩效影响;(3)研究混改对中国联通中长期财务绩效的影响;(4)通过研究混改对中国联通的财务绩效影响,提出对中国联通的建议和相似国有企业在集团层面上进行混改可供参考的建议以及国家在制定政策时的建议。

1.2.2 研究意义

混合所有制改革是我国国有企业进行改革的重要方向,在理论和实践方面都在不断探索和完善中。中国联通是第一家在集团层面上进行混合所有制改革的国有企业。研究混合所有制改革对中国联通财务绩效的影响,具有很强的理论意义和现实意义。(1)理论意义研究混合所有制改革对中国联通财务绩效的影响,一定程度上丰富了混合所有制改革对财务绩效影响的相关理论。其理论意义一是丰富了混改对财务绩效影响的相关理论,二是拓展了混改对财务绩效影响的研究视角。其理论意义具体表现在以下两个方面。

第一,丰富了混合所有制改革对财务绩效的影响的相关理论。本文运用了理论与案例相结合分析的形式丰富了混改对财务绩效影响的相关理论。中国联通是国有企业混合所有制改革的典型案例,对于国有企业进行混改具有示范意义。

第二,拓展了混合所有制改革对财务绩效影响的研究视角。本文以混合所有制改革对中国联通的财务绩效影响为案例,研究了中国联通混改的动因和具体过程,并进一步研究了混改对中国联通的短期财务绩效和中长期财务绩效的影响。

2 概念界定及理论基础

2.1 概念界定

2.1.1 混合所有制

混合所有制是指在一个企业中存在着不同的经济成分,允许国有资本和民营资本共存的所有制形式。本文把经济成分分为两大部分,一大部分是公有制经济,另一大部分是非公有制经济。

混合所有制分为宏观和微观两个层次。在宏观上是指,在一个国家或者地区的所有制结构中,既有公有制经济又有非公有制经济。在微观上是指在一个企业中,既有国有资本或者集体资本,又有民营资本。

中国联通进行混改后,有两种所有制成分,分别是国有资本和民营资本。其中国有资本占总股份的比重为 53%,民营资本占总股份的比重为 47%。其中国有资本包括中国人寿持有的 10.22%的联通 A 公司股份和国有企业结构调整基金持有的 6.11%的联通 A 公司股份以及联通集团持有的 36.67%的联通 A 股公司股份。

2.1.2 混合所有制改革

混合所有制改革是指把不同的经济所有制经济成分进行组合在一块的改革形式。混合所有制的市场化改革主要是指对国有企业的混合所有制改革,主要指的是国有企业引入民营资本。

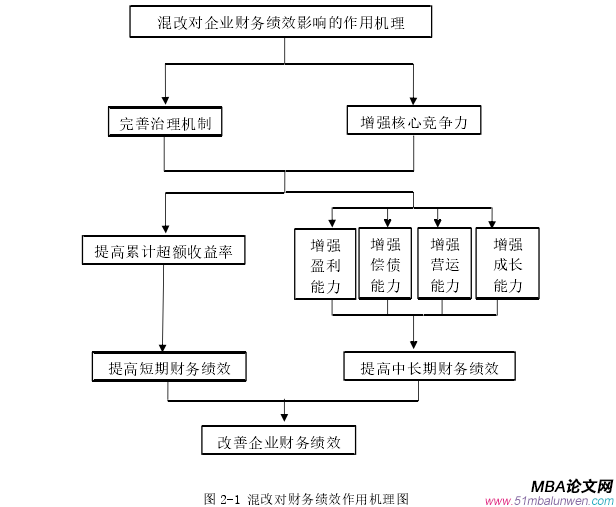

混合所有制改革通过将国有资本与民营资本进行混合,能够优化国有企业的所有权的结构。通过混合所有制改革,一方面国有资本能够获得优势互补,另一方面民营资本能够实现增值。国有企业通过混合所有制改革能够释放国有企业的活力,提高国有企业的经营业绩,完善国有企业的治理机制,提高国有企业的治理能力和治理水平,提高国有企业的核心竞争力。

2.2 理论基础

2.2.1 战略联盟理论

战略联盟是指两个或两个以上的企业为了达成特定的目标通过共享资源降低风险,采取股权形式或者非股权形式的一种合作协议。在本质上,战略联盟可以认为是企业之间高度联系的合作。中国联通在混改的过程中建立了战略联盟,引入了包括阿里、百度、中国人寿、京东、苏宁、腾讯、兴全基金和光启互联在内的 9 位战略投资者。本文将通过战略联盟理论来分析中国联通在混改的过程中为什么选择腾讯、京东、阿里、百度等战略投资者,为什么中国联通在混改后中长期财务绩效发生变化。

2.2.2 公司治理理论

公司治理理论包括狭义的公司治理理论和广义的公司治理理论。狭义的公司治理理论主要是指完善公司的治理层,有效发挥公司的股东大会、董事会、监事会和经理层的作用。广义的公司治理理论是指利益相关者共同治理理论。公司治理是现代企业制度中重要的组织架构。

公司治理理论是以超产权理论、委托代理理论、利益相关者理论等为主要的理论基础。公司治理具有动态性、利润导向性、依法合规性等特点。中国联通进行混改的其中一个目的就是要完善公司的治理机制,提高治理能力和治理水平。本文运用公司治理理论来分析中国联通混改前后的公司治理机制,并以此来研究混改对中长期财务绩效的影响。

3 中国联通混改实施情况........................ 15

3.1 企业概况.............................. 15

3.1.1 公司简介和发展历程........................................ 15

3.1.2 组织机构和经营状况................................... 17

4 混改对中国联通短期财务绩效影响分析............................... 25

4.1 研究方法选择........................................... 25

4.2 事件日及事件窗口期确定................................ 25

5 混改对中国联通中长期财务绩效影响分析................................ 29

5.1 盈利能力分析................................................... 29

5.1.1 净资产收益率对比分析..................................... 29

5.1.2 总资产报酬率对比分析................................... 30

5 混改对中国联通中长期财务绩效影响分析

5.1 盈利能力分析

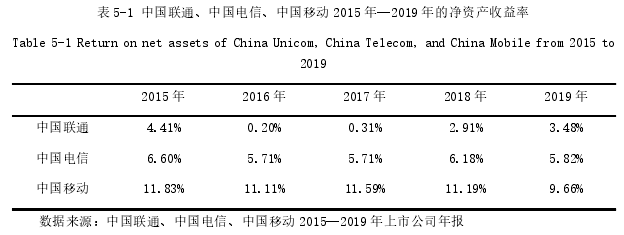

盈利能力是指企业获取利润和资本增值的能力。盈利能力指标可以反映企业的经营业绩,通过分析盈利指标的变动,可以得出这个企业是盈利还是亏损,盈利是企业的经营管理的最终目标。因此,本文选取净资产收益率、总资产报酬率作为研究中国联通、中国移动、中国电信的盈利能力指标,通过对比中国联通、中国移动、中国电信的净资产收益率、总资产报酬率来分析混合所有制改革对中国联通盈利的影响,进而来分析混合所有制改革对中国联通中长期财务绩效的影响。

5.1.1 净资产收益率对比分析

净资产收益率是指企业净利润与对应期间企业平均资产总额的百分比。净资产收益率能够反映出对投入资金的使用效率。净资产收益率体现了企业运用自有资产来获取利润的能力。因此,本文选取净资产收益率作为研究中国联通、中国移动、中国电信的盈利能力指标之一。

通过横向和纵向的对比来研究三家电信公司的净资产的收益率情况,进而分析混合所有制改革对中国联通的中长期财务绩效中的盈利指标的影响,进而来分析混合所有制改革对中国联通中长期财务绩效的影响。 研究表 5-1 可以得出,在 2015 年到 2019 年,中国联通的净资产收益率一直是低于中国移动和中国电信的。中国联通的净资产收益率在 2015 年与中国电信、中国移动的差距分别是 2.19%、7.42%。

研究表 5-1 可以得出,在 2015 年到 2019 年,中国联通的净资产收益率一直是低于中国移动和中国电信的。中国联通的净资产收益率在 2015 年与中国电信、中国移动的差距分别是 2.19%、7.42%。

6 结论及建议

6.1 研究结论

本文以战略联盟理论、公司治理理论和财务绩效评价理论为基础,运用案例分析法和事件研究法以及对比分析法,以中国联通的混改为研究对象,运用定量分析与定性分析相结合、横向对比与纵向对比相互补充的方法分析中国联通混改的实施情况、短期财务绩效、中长期财务绩效,得出以下结论。

(1)中国联通混改对其短期财务绩效没有太大影响。本文通过事件研究法研究中国联通混改的短期财务绩效得出,此次混改对联通公司的股价,也就是短期财务绩效影响非常有限。分析其中的原因,一方面因为国企的混改是一个比较长期的工程,财务绩效在短期内并没有明显的改善,需要长期才能够看出;另一方面,中国联通虽然是在公告日 2017年 8 月 21 日首次正式对外公布混改的信息,但是国务院资产管理委员会很早就把这个消息透露给了市场,而且在正式对外公布之前,已有半年的停牌期,市场对这个消息已经进行了消化。

(2)中国联通混改提升了其中长期财务绩效。通过财务指标对比分析法分析中国联通的中长期财务绩效得出,改善了盈利能力和偿债能力以及营运能力还有成长能力,证明了中国联通进行这次混合所有制改革提升了其中长期财务绩效。

(3)中国联通混改提升了其综合竞争力。中国联通通过引进战略投资者进行混改,积极借助战略投资者的优势资源和能力,与战略投资者进行深度合作,战略合作协同效应进一步得到显现,在大数据、云计算、人工智能、基础通信等方面与战略投资者实现了战略协同发展。

参考文献(略)

1 绪论

1.1 研究背景

混合所有制改革是新时代国有企业发展的一个重要方向。进入新时代,踏上新征程,国企改革处在一个十分关键的阶段。虽然,混改取得了一定的实质性成就;但是,还有很多的挑战。在十九届五中全会中提到,我国要加快完善具有中国特色的现代产权制度,要深化国有企业的混合所有制改革。

在我国电信行业三大巨头中国移动、中国联通、中国电信的竞争中,中国联通在混合所有制改革前,经营业绩不断下滑,中国联通的营业收入远低于中国移动。中国联通缺乏市场竞争力,急需通过深化改革来走出困境。

因此,在其他的国有企业对混合所有制改革处于观望态度时,中国联通积极进行混合所有制改革。2017 年 8 月 21 日,中国联通第一个拿出了在集团层面上的混合所有制改革方案,并且混合所有制改革的力度相对较大。中国联通主要分为两个层面进行混改,一方面是引入战略投资者腾讯、阿里等作为改革的主路径,通过混合资本,促进中国联通的管理机制改革;另一方面是在企业经营方面,和引进的战略投资者积极合作,开拓了“互联网+通讯”业务。中国联通的混合所有制改革,在公司治理方面,提升了中国联通的治理体系和治理能力。中国联通的混合所有制改革,展示了中国联通的探索过程,对进一步深化国有企业的混合所有制改革具有深远意义,能够为其他准备混改的企业提供借鉴。

1.2 研究目的与意义

1.2.1 研究目的

本文利用中国联通等三家电信企业 2015 年—2019 年财务报表数据,运用案例分析法、事件研究法以及对比分析法研究中国联通混合所有制改革对企业财务绩效的影响,为其他国有企业进行混合所有制改革提供借鉴。具体研究目的如下:(1)分析中国联通混改的动因;(2)研究混改对中国联通的短期财务绩效影响;(3)研究混改对中国联通中长期财务绩效的影响;(4)通过研究混改对中国联通的财务绩效影响,提出对中国联通的建议和相似国有企业在集团层面上进行混改可供参考的建议以及国家在制定政策时的建议。

1.2.2 研究意义

混合所有制改革是我国国有企业进行改革的重要方向,在理论和实践方面都在不断探索和完善中。中国联通是第一家在集团层面上进行混合所有制改革的国有企业。研究混合所有制改革对中国联通财务绩效的影响,具有很强的理论意义和现实意义。(1)理论意义研究混合所有制改革对中国联通财务绩效的影响,一定程度上丰富了混合所有制改革对财务绩效影响的相关理论。其理论意义一是丰富了混改对财务绩效影响的相关理论,二是拓展了混改对财务绩效影响的研究视角。其理论意义具体表现在以下两个方面。

第一,丰富了混合所有制改革对财务绩效的影响的相关理论。本文运用了理论与案例相结合分析的形式丰富了混改对财务绩效影响的相关理论。中国联通是国有企业混合所有制改革的典型案例,对于国有企业进行混改具有示范意义。

第二,拓展了混合所有制改革对财务绩效影响的研究视角。本文以混合所有制改革对中国联通的财务绩效影响为案例,研究了中国联通混改的动因和具体过程,并进一步研究了混改对中国联通的短期财务绩效和中长期财务绩效的影响。

2 概念界定及理论基础

2.1 概念界定

2.1.1 混合所有制

混合所有制是指在一个企业中存在着不同的经济成分,允许国有资本和民营资本共存的所有制形式。本文把经济成分分为两大部分,一大部分是公有制经济,另一大部分是非公有制经济。

混合所有制分为宏观和微观两个层次。在宏观上是指,在一个国家或者地区的所有制结构中,既有公有制经济又有非公有制经济。在微观上是指在一个企业中,既有国有资本或者集体资本,又有民营资本。

中国联通进行混改后,有两种所有制成分,分别是国有资本和民营资本。其中国有资本占总股份的比重为 53%,民营资本占总股份的比重为 47%。其中国有资本包括中国人寿持有的 10.22%的联通 A 公司股份和国有企业结构调整基金持有的 6.11%的联通 A 公司股份以及联通集团持有的 36.67%的联通 A 股公司股份。

2.1.2 混合所有制改革

混合所有制改革是指把不同的经济所有制经济成分进行组合在一块的改革形式。混合所有制的市场化改革主要是指对国有企业的混合所有制改革,主要指的是国有企业引入民营资本。

混合所有制改革通过将国有资本与民营资本进行混合,能够优化国有企业的所有权的结构。通过混合所有制改革,一方面国有资本能够获得优势互补,另一方面民营资本能够实现增值。国有企业通过混合所有制改革能够释放国有企业的活力,提高国有企业的经营业绩,完善国有企业的治理机制,提高国有企业的治理能力和治理水平,提高国有企业的核心竞争力。

2.2 理论基础

2.2.1 战略联盟理论

战略联盟是指两个或两个以上的企业为了达成特定的目标通过共享资源降低风险,采取股权形式或者非股权形式的一种合作协议。在本质上,战略联盟可以认为是企业之间高度联系的合作。中国联通在混改的过程中建立了战略联盟,引入了包括阿里、百度、中国人寿、京东、苏宁、腾讯、兴全基金和光启互联在内的 9 位战略投资者。本文将通过战略联盟理论来分析中国联通在混改的过程中为什么选择腾讯、京东、阿里、百度等战略投资者,为什么中国联通在混改后中长期财务绩效发生变化。

2.2.2 公司治理理论

公司治理理论包括狭义的公司治理理论和广义的公司治理理论。狭义的公司治理理论主要是指完善公司的治理层,有效发挥公司的股东大会、董事会、监事会和经理层的作用。广义的公司治理理论是指利益相关者共同治理理论。公司治理是现代企业制度中重要的组织架构。

公司治理理论是以超产权理论、委托代理理论、利益相关者理论等为主要的理论基础。公司治理具有动态性、利润导向性、依法合规性等特点。中国联通进行混改的其中一个目的就是要完善公司的治理机制,提高治理能力和治理水平。本文运用公司治理理论来分析中国联通混改前后的公司治理机制,并以此来研究混改对中长期财务绩效的影响。

3 中国联通混改实施情况........................ 15

3.1 企业概况.............................. 15

3.1.1 公司简介和发展历程........................................ 15

3.1.2 组织机构和经营状况................................... 17

4 混改对中国联通短期财务绩效影响分析............................... 25

4.1 研究方法选择........................................... 25

4.2 事件日及事件窗口期确定................................ 25

5 混改对中国联通中长期财务绩效影响分析................................ 29

5.1 盈利能力分析................................................... 29

5.1.1 净资产收益率对比分析..................................... 29

5.1.2 总资产报酬率对比分析................................... 30

5 混改对中国联通中长期财务绩效影响分析

5.1 盈利能力分析

盈利能力是指企业获取利润和资本增值的能力。盈利能力指标可以反映企业的经营业绩,通过分析盈利指标的变动,可以得出这个企业是盈利还是亏损,盈利是企业的经营管理的最终目标。因此,本文选取净资产收益率、总资产报酬率作为研究中国联通、中国移动、中国电信的盈利能力指标,通过对比中国联通、中国移动、中国电信的净资产收益率、总资产报酬率来分析混合所有制改革对中国联通盈利的影响,进而来分析混合所有制改革对中国联通中长期财务绩效的影响。

5.1.1 净资产收益率对比分析

净资产收益率是指企业净利润与对应期间企业平均资产总额的百分比。净资产收益率能够反映出对投入资金的使用效率。净资产收益率体现了企业运用自有资产来获取利润的能力。因此,本文选取净资产收益率作为研究中国联通、中国移动、中国电信的盈利能力指标之一。

通过横向和纵向的对比来研究三家电信公司的净资产的收益率情况,进而分析混合所有制改革对中国联通的中长期财务绩效中的盈利指标的影响,进而来分析混合所有制改革对中国联通中长期财务绩效的影响。

6 结论及建议

6.1 研究结论

本文以战略联盟理论、公司治理理论和财务绩效评价理论为基础,运用案例分析法和事件研究法以及对比分析法,以中国联通的混改为研究对象,运用定量分析与定性分析相结合、横向对比与纵向对比相互补充的方法分析中国联通混改的实施情况、短期财务绩效、中长期财务绩效,得出以下结论。

(1)中国联通混改对其短期财务绩效没有太大影响。本文通过事件研究法研究中国联通混改的短期财务绩效得出,此次混改对联通公司的股价,也就是短期财务绩效影响非常有限。分析其中的原因,一方面因为国企的混改是一个比较长期的工程,财务绩效在短期内并没有明显的改善,需要长期才能够看出;另一方面,中国联通虽然是在公告日 2017年 8 月 21 日首次正式对外公布混改的信息,但是国务院资产管理委员会很早就把这个消息透露给了市场,而且在正式对外公布之前,已有半年的停牌期,市场对这个消息已经进行了消化。

(2)中国联通混改提升了其中长期财务绩效。通过财务指标对比分析法分析中国联通的中长期财务绩效得出,改善了盈利能力和偿债能力以及营运能力还有成长能力,证明了中国联通进行这次混合所有制改革提升了其中长期财务绩效。

(3)中国联通混改提升了其综合竞争力。中国联通通过引进战略投资者进行混改,积极借助战略投资者的优势资源和能力,与战略投资者进行深度合作,战略合作协同效应进一步得到显现,在大数据、云计算、人工智能、基础通信等方面与战略投资者实现了战略协同发展。

参考文献(略)

相关阅读

- JR公司采购业务内部财务控制问题研究2018-02-01

- 基于作业成本法的中铁A项目财务成本控制研究2018-02-02

- 京都天华与天健正信事务所合并的经济后果研究2018-03-01

- A公司内部财务管理控制问题研究2018-03-10

- HN民爆财务绩效评价体系优化研究2018-03-25

- 地震出版社图书存货财务成本控制研究2018-04-04

- 我国文化传媒上市企业股权结构与财务绩效实证研究2018-04-09

- 东方园林股权激励实施效果财务研究2018-04-16

- 光伏上市公司社会资本对债务融资的财务影响研究2018-04-26

- 我国家族上市公司财务绩效影响因素实证研究2018-05-07