风险偏好和保险决策的关系实证思考

时间:2021-11-18 来源:51mbalunwen

本文是一篇决策模拟论文,本文探讨家庭和个体的风险偏好和保险决策的关系,并考虑了主观风险态度和客观风险态度分别对保险购买的影响。仅通过自陈问卷测量的主观风险态度存在“失灵”现象,并不能充分展示个体的真实想法,而通过行为实验创造了一个相对真实的决策环境,对于结果的预测有更高的可复制性和生态性。

第1章 绪论

1.1 选题背景

莎士比亚曾说:”选择生存还是毁灭,这是一个问题”。文学作品《哈姆雷特》中的这句经典台词反应了人类社会的一个重要问题——决策。古往今来,从农业革命,工业革命再到信息革命的演变,人类无不面临着五花八门的选择。而且这些选择大多还是不确定的、模糊的并且有风险的。然而在此历程中,人类的高级认知功能也得到了进化。每个人都要学会辨别事物,拥有敏捷思维,做出决策与判断。往往错误的决策会带来致命的一击,比如历史上北宋末期的联金抗辽导致了国家的灭亡,清朝慈溪太后的闭关锁国让中国错失了工业革命的良机。

决策是人类历史演进中必不可少的元素,同样也是管理领域重要的组成部分。尤其企业家和关键领导者们的决策能力对公司的运营极其关键。史玉柱就是一个例子,他曾经和巨人汉卡、脑白金一起翱翔,又因为巨人大厦倒塌而跌入低谷。他的过度自信,对市场的错误定位及盲目扩张导致了资金链断裂,令巨人集团陷入破产的境地。当人类进入了互联网时代,信息的极度膨胀、市场环境的风云变幻以及风险因素的错综复杂让管理者的决策与判断也随之变得举步维艰。腾讯的电商布局由于路径选择的错误,无奈将亲手打造的拍拍网、易迅网卖给京东,直接经济损失据估计达 50 亿以上。百度总裁李彦宏投入重金 200 亿元发展O2O 业务,不到两年时间,却由于战略重心的转移,使百度外卖业务夭折且最终被饿了么并购。可以发现,管理实践中每一个决策都充斥着各种风险、得失和不确定性。所以,当现实生活中的风险和不确定性因素越来越多,比如市场风险、信用风险、投资风险等,无论是个体还是企业,都日益认识到了进行风险管理的必要性和迫切性。

1.2 选题意义

首先,风险决策和保险决策在理论基础上具有一定的相通性,比如期望效用理论、前景理论等,但在研究现状和进展来看差距较大。大量学者关注风险决策的多种情景,但却忽略了这些因素在保险行业的运用和探讨。所以从风险决策延申至保险决策领域,探讨个体乃至家庭的风险偏好与保险决策的关系,有利于进一步丰富行为保险学的研究。从理论构建来看,对比风险决策相对完善的理论体系,保险决策的相关理论还处于构建完善中。比如期望效用理论忽略了保险需求的非理性因素,无法有效解释保险市场失灵。而前景理论并没有讨论当面临巨额损失时该如何选择投保的问题,而且该理论无法用来解释目前发生的保险市场出现的怪象(郭振华,2019)。传统逆向选择理论认为保险市场中的个体多为风险规避群体,而现实却并非如此(李莹莉,2019)。本文通过模型和实验数据的新发现,希望为行为保险学的理论研究提供一些新的思路。

其次,风险偏好对保险购买决策的影响仍然存在较大争议,既有学者认为越偏好风险的消费者越愿意购买保险,也有学者提出越偏好风险的消费者购买保险的可能性更低。这可能是多方面原因造成的。比如不同学者从不同的研究视角出发,并借助不同的数据库建模得出不一致的结论。而且风险偏好的测量指标多样且不统一,比如问卷度量、赌博实验、风险资产占比法、与风险态度相关的替代度量指标。不同指标测量可能存在一定的结果误差。本文通过数据库建模和行为实验结合的方式,以求突破单一研究方法的局限性,兼顾主观风险态度和客观风险态度指标,并且考虑了不同群体比如家庭和个体、工作人士和学生群体的样本,力求提高结果的生态性。

第2章 文献综述

2.1 风险偏好

2.1.1 相关概念

人在从出生到死亡的漫长过程中会面临无数次不同的选择,而这些选择都意味着风险和不确定性。作为人类认知加工的参与过程,风险决策是一种典型的不确定性决策行为,这种决策能力推动了人类社会的生存、演进与发展。在日常生活中,风险决策也体现在方方面面,比如投资、健康、消费行为、道德判断、保险购买等。目前学术界对风险决策的定义有着不同却相似的表述。Yates 和Stones 早些时候提出风险决策的三个基本要素为损失值、损失值的权重大小以及其不确定性(Yates and Stones,1992)。卡尼曼(Kahneman)学者提出风险决策是指在选项结果已知晓和概率不确定性的情景下,个体权衡不同选项带来的主观期望进而选择的过程(Kahneman,2003)。而这些选项中分为收益和损失这两种情况,于是个体需要在选项之间权衡利弊(Blais and Weber,2006)。国内学者谢晓非对风险研究中的心理问题进行了初步研究,提出风险决策是个体在得失情况下从多个方案中做出最佳决策的过程(谢晓非,1994,1995)。随后,越来越多的学者开始了风险决策领域的研究。在此,结合国内外学者对风险决策的表述,本文梳理了风险决策的几大特点:1. 选择多样性 2. 获益或损失情景 3. 决策过程和结果具有不确定性。

风险态度是影响决策行为的关键因素,是个体或者企业承担风险的基本态度。例如,当一个企业制定其战略时,它会考虑其高级管理人员的风险偏好。个体在理财投资规划时,对投资风险承受能力的不同也会导致不同理财产品的选择。

2.2 保险决策

2.2.1 相关概念

商业保险是风险管理的重要手段之一。了解什么是风险管理以及应对措施有助于更好地理解商业保险的作用。风险管理是通过合适的方法和措施来化解个人和组织所面临的潜在损失风险。风险可分为纯粹风险(pure risk)和投机风险(speculation risk)。投机风险存在于既有收益(gain)也可能有损失(loss)的情景下。本文问卷及实验中的风险属于投机风险的范畴。风险的存在对个体、家庭及社会产生巨大的影响,通过风险管理技术来应对风险必不可少。风险管理技术可分为风险控制和风险融资两类。购买保险是风险融资的一种方式。早期研究表明在所有风险管理方法中,即使其他方法在期望效用上效应大小与保险的作用相同,但人们也更偏好于购买保险这种方式(Schoemaker and Kunreuther,1979; Hershey and Schoemaker, 1980)。保险一词并没有严格唯一的定义,经济学、法学、社会学、保险学等不同领域学科的学者对其有不同的解释。所以本文并不做出明确的解释。保险大体分为两类,商业保险和社会保险,其中商业保险险种较多,比如理财险、健康险、意外险、教育基金险、商业养老险等。需要明确本文研究对象是商业保险,不包含社会保险。商业保险是一种经营交易行为,以人或者物为对象,保险经营者以盈利为目。而社会保险是国家保障制度的一种。郑登元等人研究发现,家庭参与社会保险会显著减少对风险性金融资产的需求,而参与商业保险则会提高家庭对风险性资产的投资需求(郑登元,2019)。商业保险的本质可以概括为以下三个要素。保险是一种风险转移机制,也是一种市场体制下的经济补偿方式。从法律上讲,实质是保险人和被保险人双方的一种法律关系。总的来说,商业保险包含以下特征:损失分摊、损失的偿付、风险转移和赔偿。

第3章 研究假设 ............................... 20

第4章 研究一 风险偏好影响保险购买的问卷研究 ....................... 23

4.1 研究目的 .................................. 23

4.2 数据来源 ........................... 23

第5章 研究二 风险偏好影响保险决策的线上行为实验 ................... 32

5.1 实验目的 ............................... 32

5.2 被试要求 .............................. 32

5.3 实验设计 .................................................. 32

第6章 研究三 保险保障影响风险偏好的实验室行为实验

6.1 实验目的

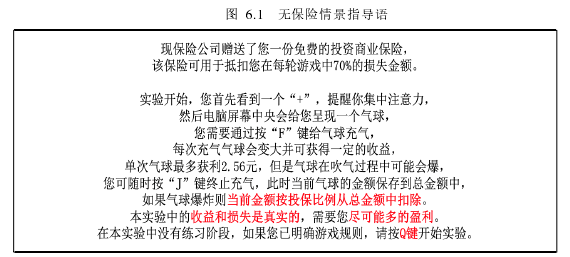

相比风险规避的个体,风险寻求者在进行金融资产投资时会更加需要保险的保障作用以减少损失。研究三主要探究保险保障有无的情景下个体的风险态度。即保险保障是否会改变个体的风险态度?保险的存在是会让个体更加冒险,还是更加风险规避?在研究三中,采用了单因素受试者内设计。自变量是是否有保险保障两种条件,因变量是客观风险态度指标,即被吹爆的未爆气球平均次数。

本文实验程序基于 Benjamin 和 Rao 等人改编的气球范式(Benjamin,2007 ; Rao,2008)。被试在安静的实验室通过电脑操作完成。实验开始之际,当前收益为零元,每当按键一次,当前收益增加一定金额,如果气球爆了,那么当前收益清零。然后一个新的气球出现在电脑屏幕上。在充气过程中,受试者可以按下 J按钮停止气球充气,此时“当前收入”将转移到“总收入”中。气球爆炸的概率范围是随机的 1-64 次,每次递增 0.04,单个气球最多获得 2.56 元。一共 90 个气球,有保险和无保险提供的情况分别包含 45 个气球。在无保险保障的情景下,如果气球爆炸,则当前金额会从总的金额中扣除;在有保险保障的情景下,如果气球爆炸,那么当前金额将会自动抵扣 70%,仅 30%损失会从总收益中扣除。在两轮实验中,被试需要尽可能多的获得收益。最终的被试费部分取决于被试在实验过程中的表现。实验前填写《冲动性量表问卷》和《感觉寻求量表》。Barratt 的《冲动性量表》由周亮等人改编,包含 30 个问题和 3 个维度:注意力冲动性、运动冲动性和无计划冲动性。窦凯等人(2014)的行为和脑电实验均表明高冲动性个体更倾向于表现出风险寻求。由此,本文将通过问卷测量冲动性特质。感觉寻求量表是由 Zuckerman 编制,国内学者王伟对其进行校订,该量表包含 40 道选项题,用于测量与风险决策相关的一些相对稳定的人格特质。

第7章 讨论与展望

7.1 意义与结论

本文通过选题背景分析、文献综述、现状分析等,借鉴 CFPS 调查数据和仿真气球模拟实验,构建多个测量指标,深入探讨了主观和客观风险偏好与保险决策的关系。本课题具有丰富的学术和实践意义。首先,保险领域以量化定量建模为主流研究方法,本文借助行为实验法的研究思路,在大数据库样本分析的基础上,借鉴了风险决策领域的气球实验法,推陈出新,希望为行为保险学的未来研究提供更多跨学科尝试的方向。其次,本文在研究样本上进行了充分的考量,尽量做到全面性和丰富性。比如过往保险研究中学者侧重于对个人投资行为进行研究,而忽视了家庭在投资决策中的重要性。Campbell 曾提出“家庭金融”的概念,表明家庭单位的成员基本特点、风险态度等都会对投资决策产生重大影响(Campbell,2006)。所以本研究结合了个体和家庭两个单位的样本数据。而在行为实验研究中,被试多为学生群体,该群体在经济基础等方面的特点是否会影响研究结果的生态性?所以本课题研究二样本也包含了工作人士,且和学生群体样本均衡。最后,本文探讨家庭和个体的风险偏好和保险决策的关系,并考虑了主观风险态度和客观风险态度分别对保险购买的影响。仅通过自陈问卷测量的主观风险态度存在“失灵”现象,并不能充分展示个体的真实想法,而通过行为实验创造了一个相对真实的决策环境,对于结果的预测有更高的可复制性和生态性。这一研究问题的探讨,在学术意义上,加深了风险决策和保险决策领域的联结,以试图借鉴风险决策的研究方法,来寻找保险决策领域理论研究等的突破口。传统的逆向选择理论认为市场中的消费者都是风险规避群体,然而实证结果表明,个体的风险态度截然不同。多维度指标的风险态度测量能更好理解个体的参保行为差异(李莹莉,2019)。在实践意义上,有利于改变保险市场“供给导向型”的现状,从消费者视角,为消费者提供多元化的保险产品以满足日益变化的需求。

参考文献(略)

第1章 绪论

1.1 选题背景

莎士比亚曾说:”选择生存还是毁灭,这是一个问题”。文学作品《哈姆雷特》中的这句经典台词反应了人类社会的一个重要问题——决策。古往今来,从农业革命,工业革命再到信息革命的演变,人类无不面临着五花八门的选择。而且这些选择大多还是不确定的、模糊的并且有风险的。然而在此历程中,人类的高级认知功能也得到了进化。每个人都要学会辨别事物,拥有敏捷思维,做出决策与判断。往往错误的决策会带来致命的一击,比如历史上北宋末期的联金抗辽导致了国家的灭亡,清朝慈溪太后的闭关锁国让中国错失了工业革命的良机。

决策是人类历史演进中必不可少的元素,同样也是管理领域重要的组成部分。尤其企业家和关键领导者们的决策能力对公司的运营极其关键。史玉柱就是一个例子,他曾经和巨人汉卡、脑白金一起翱翔,又因为巨人大厦倒塌而跌入低谷。他的过度自信,对市场的错误定位及盲目扩张导致了资金链断裂,令巨人集团陷入破产的境地。当人类进入了互联网时代,信息的极度膨胀、市场环境的风云变幻以及风险因素的错综复杂让管理者的决策与判断也随之变得举步维艰。腾讯的电商布局由于路径选择的错误,无奈将亲手打造的拍拍网、易迅网卖给京东,直接经济损失据估计达 50 亿以上。百度总裁李彦宏投入重金 200 亿元发展O2O 业务,不到两年时间,却由于战略重心的转移,使百度外卖业务夭折且最终被饿了么并购。可以发现,管理实践中每一个决策都充斥着各种风险、得失和不确定性。所以,当现实生活中的风险和不确定性因素越来越多,比如市场风险、信用风险、投资风险等,无论是个体还是企业,都日益认识到了进行风险管理的必要性和迫切性。

1.2 选题意义

首先,风险决策和保险决策在理论基础上具有一定的相通性,比如期望效用理论、前景理论等,但在研究现状和进展来看差距较大。大量学者关注风险决策的多种情景,但却忽略了这些因素在保险行业的运用和探讨。所以从风险决策延申至保险决策领域,探讨个体乃至家庭的风险偏好与保险决策的关系,有利于进一步丰富行为保险学的研究。从理论构建来看,对比风险决策相对完善的理论体系,保险决策的相关理论还处于构建完善中。比如期望效用理论忽略了保险需求的非理性因素,无法有效解释保险市场失灵。而前景理论并没有讨论当面临巨额损失时该如何选择投保的问题,而且该理论无法用来解释目前发生的保险市场出现的怪象(郭振华,2019)。传统逆向选择理论认为保险市场中的个体多为风险规避群体,而现实却并非如此(李莹莉,2019)。本文通过模型和实验数据的新发现,希望为行为保险学的理论研究提供一些新的思路。

其次,风险偏好对保险购买决策的影响仍然存在较大争议,既有学者认为越偏好风险的消费者越愿意购买保险,也有学者提出越偏好风险的消费者购买保险的可能性更低。这可能是多方面原因造成的。比如不同学者从不同的研究视角出发,并借助不同的数据库建模得出不一致的结论。而且风险偏好的测量指标多样且不统一,比如问卷度量、赌博实验、风险资产占比法、与风险态度相关的替代度量指标。不同指标测量可能存在一定的结果误差。本文通过数据库建模和行为实验结合的方式,以求突破单一研究方法的局限性,兼顾主观风险态度和客观风险态度指标,并且考虑了不同群体比如家庭和个体、工作人士和学生群体的样本,力求提高结果的生态性。

第2章 文献综述

2.1 风险偏好

2.1.1 相关概念

人在从出生到死亡的漫长过程中会面临无数次不同的选择,而这些选择都意味着风险和不确定性。作为人类认知加工的参与过程,风险决策是一种典型的不确定性决策行为,这种决策能力推动了人类社会的生存、演进与发展。在日常生活中,风险决策也体现在方方面面,比如投资、健康、消费行为、道德判断、保险购买等。目前学术界对风险决策的定义有着不同却相似的表述。Yates 和Stones 早些时候提出风险决策的三个基本要素为损失值、损失值的权重大小以及其不确定性(Yates and Stones,1992)。卡尼曼(Kahneman)学者提出风险决策是指在选项结果已知晓和概率不确定性的情景下,个体权衡不同选项带来的主观期望进而选择的过程(Kahneman,2003)。而这些选项中分为收益和损失这两种情况,于是个体需要在选项之间权衡利弊(Blais and Weber,2006)。国内学者谢晓非对风险研究中的心理问题进行了初步研究,提出风险决策是个体在得失情况下从多个方案中做出最佳决策的过程(谢晓非,1994,1995)。随后,越来越多的学者开始了风险决策领域的研究。在此,结合国内外学者对风险决策的表述,本文梳理了风险决策的几大特点:1. 选择多样性 2. 获益或损失情景 3. 决策过程和结果具有不确定性。

风险态度是影响决策行为的关键因素,是个体或者企业承担风险的基本态度。例如,当一个企业制定其战略时,它会考虑其高级管理人员的风险偏好。个体在理财投资规划时,对投资风险承受能力的不同也会导致不同理财产品的选择。

2.2 保险决策

2.2.1 相关概念

商业保险是风险管理的重要手段之一。了解什么是风险管理以及应对措施有助于更好地理解商业保险的作用。风险管理是通过合适的方法和措施来化解个人和组织所面临的潜在损失风险。风险可分为纯粹风险(pure risk)和投机风险(speculation risk)。投机风险存在于既有收益(gain)也可能有损失(loss)的情景下。本文问卷及实验中的风险属于投机风险的范畴。风险的存在对个体、家庭及社会产生巨大的影响,通过风险管理技术来应对风险必不可少。风险管理技术可分为风险控制和风险融资两类。购买保险是风险融资的一种方式。早期研究表明在所有风险管理方法中,即使其他方法在期望效用上效应大小与保险的作用相同,但人们也更偏好于购买保险这种方式(Schoemaker and Kunreuther,1979; Hershey and Schoemaker, 1980)。保险一词并没有严格唯一的定义,经济学、法学、社会学、保险学等不同领域学科的学者对其有不同的解释。所以本文并不做出明确的解释。保险大体分为两类,商业保险和社会保险,其中商业保险险种较多,比如理财险、健康险、意外险、教育基金险、商业养老险等。需要明确本文研究对象是商业保险,不包含社会保险。商业保险是一种经营交易行为,以人或者物为对象,保险经营者以盈利为目。而社会保险是国家保障制度的一种。郑登元等人研究发现,家庭参与社会保险会显著减少对风险性金融资产的需求,而参与商业保险则会提高家庭对风险性资产的投资需求(郑登元,2019)。商业保险的本质可以概括为以下三个要素。保险是一种风险转移机制,也是一种市场体制下的经济补偿方式。从法律上讲,实质是保险人和被保险人双方的一种法律关系。总的来说,商业保险包含以下特征:损失分摊、损失的偿付、风险转移和赔偿。

第3章 研究假设 ............................... 20

第4章 研究一 风险偏好影响保险购买的问卷研究 ....................... 23

4.1 研究目的 .................................. 23

4.2 数据来源 ........................... 23

第5章 研究二 风险偏好影响保险决策的线上行为实验 ................... 32

5.1 实验目的 ............................... 32

5.2 被试要求 .............................. 32

5.3 实验设计 .................................................. 32

第6章 研究三 保险保障影响风险偏好的实验室行为实验

6.1 实验目的

相比风险规避的个体,风险寻求者在进行金融资产投资时会更加需要保险的保障作用以减少损失。研究三主要探究保险保障有无的情景下个体的风险态度。即保险保障是否会改变个体的风险态度?保险的存在是会让个体更加冒险,还是更加风险规避?在研究三中,采用了单因素受试者内设计。自变量是是否有保险保障两种条件,因变量是客观风险态度指标,即被吹爆的未爆气球平均次数。

本文实验程序基于 Benjamin 和 Rao 等人改编的气球范式(Benjamin,2007 ; Rao,2008)。被试在安静的实验室通过电脑操作完成。实验开始之际,当前收益为零元,每当按键一次,当前收益增加一定金额,如果气球爆了,那么当前收益清零。然后一个新的气球出现在电脑屏幕上。在充气过程中,受试者可以按下 J按钮停止气球充气,此时“当前收入”将转移到“总收入”中。气球爆炸的概率范围是随机的 1-64 次,每次递增 0.04,单个气球最多获得 2.56 元。一共 90 个气球,有保险和无保险提供的情况分别包含 45 个气球。在无保险保障的情景下,如果气球爆炸,则当前金额会从总的金额中扣除;在有保险保障的情景下,如果气球爆炸,那么当前金额将会自动抵扣 70%,仅 30%损失会从总收益中扣除。在两轮实验中,被试需要尽可能多的获得收益。最终的被试费部分取决于被试在实验过程中的表现。实验前填写《冲动性量表问卷》和《感觉寻求量表》。Barratt 的《冲动性量表》由周亮等人改编,包含 30 个问题和 3 个维度:注意力冲动性、运动冲动性和无计划冲动性。窦凯等人(2014)的行为和脑电实验均表明高冲动性个体更倾向于表现出风险寻求。由此,本文将通过问卷测量冲动性特质。感觉寻求量表是由 Zuckerman 编制,国内学者王伟对其进行校订,该量表包含 40 道选项题,用于测量与风险决策相关的一些相对稳定的人格特质。

第7章 讨论与展望

7.1 意义与结论

本文通过选题背景分析、文献综述、现状分析等,借鉴 CFPS 调查数据和仿真气球模拟实验,构建多个测量指标,深入探讨了主观和客观风险偏好与保险决策的关系。本课题具有丰富的学术和实践意义。首先,保险领域以量化定量建模为主流研究方法,本文借助行为实验法的研究思路,在大数据库样本分析的基础上,借鉴了风险决策领域的气球实验法,推陈出新,希望为行为保险学的未来研究提供更多跨学科尝试的方向。其次,本文在研究样本上进行了充分的考量,尽量做到全面性和丰富性。比如过往保险研究中学者侧重于对个人投资行为进行研究,而忽视了家庭在投资决策中的重要性。Campbell 曾提出“家庭金融”的概念,表明家庭单位的成员基本特点、风险态度等都会对投资决策产生重大影响(Campbell,2006)。所以本研究结合了个体和家庭两个单位的样本数据。而在行为实验研究中,被试多为学生群体,该群体在经济基础等方面的特点是否会影响研究结果的生态性?所以本课题研究二样本也包含了工作人士,且和学生群体样本均衡。最后,本文探讨家庭和个体的风险偏好和保险决策的关系,并考虑了主观风险态度和客观风险态度分别对保险购买的影响。仅通过自陈问卷测量的主观风险态度存在“失灵”现象,并不能充分展示个体的真实想法,而通过行为实验创造了一个相对真实的决策环境,对于结果的预测有更高的可复制性和生态性。这一研究问题的探讨,在学术意义上,加深了风险决策和保险决策领域的联结,以试图借鉴风险决策的研究方法,来寻找保险决策领域理论研究等的突破口。传统的逆向选择理论认为市场中的消费者都是风险规避群体,然而实证结果表明,个体的风险态度截然不同。多维度指标的风险态度测量能更好理解个体的参保行为差异(李莹莉,2019)。在实践意义上,有利于改变保险市场“供给导向型”的现状,从消费者视角,为消费者提供多元化的保险产品以满足日益变化的需求。

参考文献(略)

相关阅读

- 企业经营决策模拟沙盘软件系统的开发2020-03-07

- 网约车主电动汽车购买决策影响因素及建模仿真研究2021-10-01

- 众决策仿真系统研究与实现2021-10-01

- 基于前景理论的生产员工不安全行为决策仿真探讨2021-12-27

- 基于不动点仿真的多源信息传播网络稳定性思考2022-02-26

- 民机乘客应急疏散决策仿真优化思考2023-12-03

- 基于强化学习的区域防空反导决策仿真探讨2023-12-12

- 基于浸没边界LB方法和深度强化学习的鱼类自主游动...2024-02-17

- 面向节水的工业企业生产用水决策模拟及调控政策优...2024-03-26