A公司金融资产配置的动因及经济后果探讨

时间:2021-08-11 来源:51mbalunwen

本文以 A 公司为案例企业进行研究分析时,虽然秉承着科学、客观的原则,但由于自身能力及研究条件的限制,可能得出的相关结论不太全面。在对 A 公司进行经济后果的研究时,本文主要采用案例对比研究的方法对 A 公司及其同行业的情况进行对比分析,可能具有一定的偶然性和片面性。并且由于 A 公司年报的数据披露有尚未完善之处,有可能会导致研究结论有所偏差,但这并不影响本文得出的主要结论。

第 1 章 绪论

1.1 研究背景

目前,我国经济发展正处在从高速增长向高质量发展的转型阶段,受到经济环境、人力成本上升等不同方面因素的影响,不少企业出现主营业务增长乏力的情况,企业的经营业绩在受到一定冲击的同时也对企业的生产积极性产生了负面影响。而与此同时,随着金融市场的不断发展,一些制造业企业为了提高企业的获利能力,开始逐渐通过金融资产配置的放式拓宽企业的利润来源,希望可以获得较为可观的投资回报。

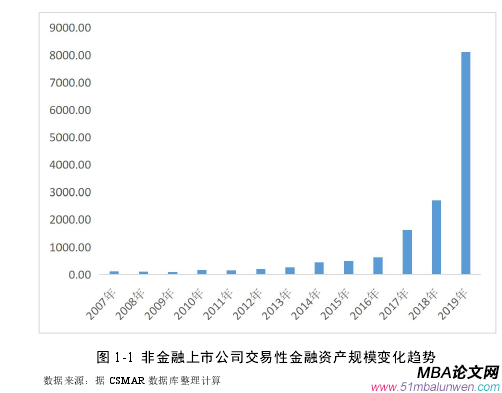

通过测算国泰安数据库 A 股非金融上市公司交易性金融资产配置规模。如图1-1 所示,可以看出我国非金融上市公司交易性金融资产的总量呈现出大幅上升的趋势。在 2007 年时,我国非金融上市公司的交易性资产规模约为 119 亿元,到2019 年该数值增长至约 8112 亿元,增长率达到了 67.4%。从交易性金融资产配置规模的增长情况可以窥见,我国非金融上市公司进行金融资产配置的趋势越来越明显。与此同时,我国进行金融资产配置的企业数量也越来越多,截至 2017 年底,超过 80%以上的企业存在金融化的现象,甚至存在少数企业金融资产配置的规模超过了其总资产的一半,呈现出了过度金融化的趋势。同时,不同期限的金融资产呈现出了相似的增长趋势,其中 2008 年上市企业所持有的短期金融资产、长期金融资产规模分别为 461.04 亿元和 1832.68 亿元,到了 2017 年短期金融资产、长期金融资产规模已分别达到 4879.53 亿元、17879.37 亿元的巨大规模,其中长期金融资产相对于短期金融资产的规模历年来基本保持在近 4 倍的水平。

图 1-1 非金融上市公司交易性金融资产规模变化趋势

.........................

1.2 研究意义

1.2.1 理论意义

近年来,制造业企业金融资产配置行为较为普遍。从宏观上来看表现为资本从实体经济流向虚拟经济,如果企业将资金过多的流入虚拟经济,将会导致虚拟经济出现膨胀而实体经济的发展受阻,最终表现为经济“脱实向虚”。对于制造业企业而言,经济的“脱实向虚”在微观层面的表现即企业在经营过程中更偏向于进行金融资产配置。但目前而言,对金融资产配置的动因及经济后果的微观研究相对较少。而伴随我国制造业企业步入了转型升级阶段,制造业企业金融化也不断受到外界关注。基于此,本文选择 A 公司作为案例企业,研究其金融资产配置的动因及经济后果,对微观层面的理论研究起到了一定的补充作用。

1.2.2 实践意义

目前,推动制造业发展以提升我国实体经济发展实力是我国经济发展的重点所在。而我国经济脱实向虚的发展趋势将会对制造业的发展和转型产生不同程度的影响。对于制造业企业来说,一方面金融资产配置可以发挥“蓄水池”作用,通过金融市场的获利反哺企业主业的发展,从而提升企业整体业绩。另一方面,在“挤占效应”的作用下,企业偏向于金融投资使企业发展重心偏移,不利于企业的可持续发展,从而导致实体经济的发展出现空心化等现象的出现。鉴于此,本文通过深入研究个体企业金融资产配置的程度、动因及经济后果,为其他企业进行金融资产配置的决策提供参考,同时也对宏观层面把握经济脱实向虚问题具有重要意义。

.....................

第 2 章 相关概念及理论基础

2.1 相关概念的界定

2.1.1 金融资产配置

即通过购买和出售股票、债券等方式持有、处置金融资产,从而改变企业金融资产的结构和规模。《企业会计准则》中对金融资产的范围做了明确规定,主要包括库存现金、银行存款、应收账款、应收票据、股权投资、债权投资等。其中,与维持企业日常生产经营活动有关的现金和应收项目,不会为企业带来增值收益,因此库存现金、应收票据等项目不包含在本文研究的金融资产范围内。但由于金融资产的种类较多,并且随着金融市场的发展金融资产的种类越发多元和复杂,因此通过对金融资产进行的详细分类,有助于了解企业金融资产配置情况。通过对文献的梳理,本文在借鉴宋军和陆旸(2015)对金融资产种类的划分的基础上[7],将企业所持有的金融资产大致以下四类:

第一类是交易类金融资产,是指企业持有的在活跃市场上有公开报价的股票、债券、基金、金融衍生产品等,它属于上市公司中最为常见的一类金融资产,具有较强的流动性,但同时资本市场的波动对其影响较大。

第二类是长期金融股权投资,是指通过投资取得被投资单位的股份而形成的资产,在我国以间接融资为主导的融资体系中,与银行等金融机构之间建立良好的银企关系有助于制造业企业更好地获取外部融资,因此本文将其视为企业金融资产的一种重要持有形式。

第三类是委托贷款及理财,主要是指上市公司从事委托贷款以及理财等金融投资活动所形成的资产。其中,委托贷款是指商业银行等金融机构利用企业提供的资金,按照企业确定的贷款条件代为发放,并监督资金的使用以及协助企业收回贷款的业务,委托理财则指企业将自有资金委托给专门的资产管理机构代为经营和管理,以达到资产保值增值的目的。

..................

2.2 理论基础

2.2.“蓄水池效应”理论

“蓄水池”理论的提出与我国经济环境有关,由于我国银行在为企业贷款时,存在天然的倾斜,即更愿意贷款给具备一定资金实力、企业业绩较好且生产规模较大的企业。而在面对风险相对较高、规模较小且资金短缺的中小企业时,银行在决定发放贷款时,对这些企业的要求相对来说也会更加严格,因此,为了可以减轻企业面临的流动性风险,企业在资金较为充裕时会更偏向于投资流动性较强的短期金融资产获利,在提高企业闲置资金获利能力的同时也可以拓宽企业的利润来源。企业通过金融资产配置后产生的收益可以用于企业的生产经营投资,减少企业对外源性融资的依赖,从而达到反哺企业主业发展的目的。同时,当企业面临着财务困境时,也能通过迅速将持有的金融资产进行出售变现,从而缓解企业面临的经营风险。因此,从“蓄水池”理论所描述的企业金融资产配置行为,是有益于企业实体经济发展的金融化。

2.2.2“挤占效应”理论

“挤占效应”理论主要是指企业资源不是无限的,也就是说,企业在资金有限的情况下,以投资获利为动机,将资本过多流向金融领域投资,由此导致流向企业实业投资的资金就会减少,即企业用于实业投资与金融投资的资金存在此消彼长的关系。早在 1965 年时,Tobin 就曾提及企业进行金融投资将会对实业投资产生挤占作用,后来又有更多的国内外学者进行了研究,对“挤占效应”的讨论也愈发广泛,进一步提出了企业在追求利润最大化的过程中过度配置金融资产,不仅使企业忽略实业投资而更青睐于金融投资,显著降低了企业对实体业务的投资率,而且还会挤占企业的创新能力,对企业的业绩表现产生负面影响。因此,“挤占效应”理论所描述的是企业通过金融资产配置是有碍于企业发展的金融化。

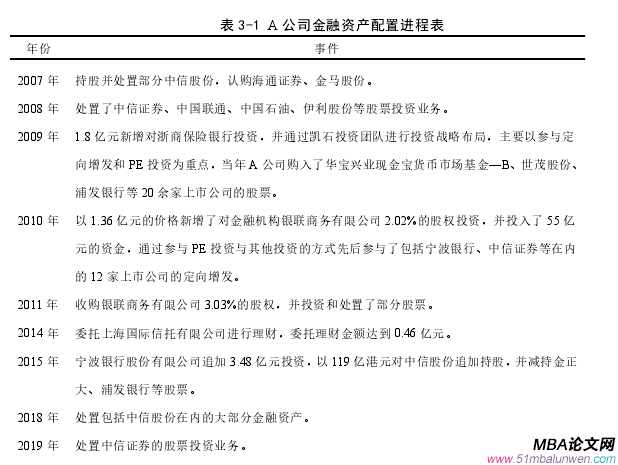

表 3-1 A 公司金融资产配置进程表

.............................

第 3 章 A 公司及其金融资产配置概况.................12

3.1 A 公司简介.................12

3.2 A 公司金融资产配置概况.................12

第 4 章 A 公司金融资产配置的动因..................................21

4.1 追求金融资产配置的高收益....................................... 21

4.2 提高闲置资金使用效率................................. 23

第 5 章 A 公司金融资产配置的经济后果分析...................................28

5.1 A 公司金融资产配置的挤占效应分析...............................28

5.1.1 金融资产配置与研发创新............................. 28

5.1.2 金融资产配置与实业投资.................................... 32

第 5 章 A 公司金融资产配置的经济后果分析

5.1 A 公司金融资产配置的挤占效应分析

5.1.1 金融资产配置与研发创新

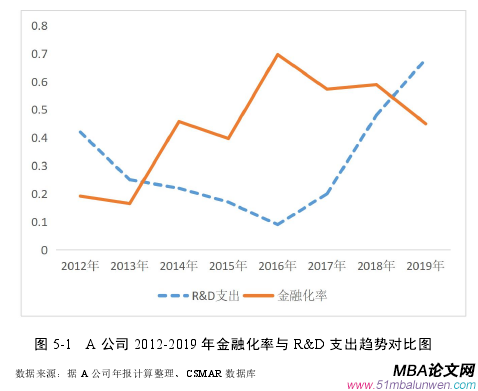

由于企业进行研发创新活动需要的周期较长,并且需要投入较多的资金,再加上研发创新活动的回报具有一定的不确定性,因此企业在进行研发创新时也存在一定的风险。同时,由于金融资产相对于研发创新活动而言具有流动性较强、回收周期较短、投资回报率相对较高的特性,会使得已经进行金融资产配置的企业可能更加偏向于进行金融投资,从而对企业的研发创新投入存在一定程度的挤占作用。另一方面,当企业通过金融投资获利时,可以将金融投资产生的收益用于企业研发创新能力的提高上,起到反哺主业发展的作用。

在衡量金融资产配置对企业研发创新能力的影响时,学者们通常用 R&D 支出(即企业研发投入占当期营业收入的比重)以及无形资产增长率这一指标进行衡量。因此本文通过分析在金融资产配置期间 A 公司研发投入占营业收入的比重,以及无形资产增长率的变动情况,可以在一定程度上反映出 A 公司在金融资产配置期间的研发创新投入情况。由于从 2012 年开始,A 公司研发投入情况才开始在年报中披露,因此通过整理 A 公司 2012-2019 年 R&D 支出的情况,并将其与同期A 公司的金融化率进行对比,可以得到 A 公司在金融资产配置期间其金融化率与R&D 支出的变动趋势,如图 5-1 所示:

图 5-1 A 公司 2012-2019 年金融化率与 R&D 支出趋势对比图

......................

第 6 章 研究结论及建议

6.1 研究结论

本文结合与金融资产配置的相关理论基础,通过对制造业企业 A 公司的金融资产配置概况进行描述分析,并测算 A 公司所在行业金融资产配置的水平和发展趋势,深入分析 A 公司金融资产配置动因和经济后果,得出以下结论:

第一,从总体来看,A 公司所在行业的金融化率存在明显的波动,和同行业金融资产配置情况相比,A 公司金融资产配置的规模占企业总资产规模的比重较大,出现了明显的过度金融化的趋势。且 A 公司金融资产配置模式主要是以可供出售金融资产的形式为主,其次是长期金融股权投资和委托理财。

第二,A 公司金融收益占营业利润的比重较高,获利动机较为明显。且其通过金融资产配置可能通过对金融资产会计核算方法的变更为其盈余管理提供了一定的便利。此外,提高闲置资金使用效率以及多元化经营也在一定程度上促使 A公司进行金融资产配置。

第三,通过对 A 公司自身及与金融资产配置程度很低的同行业企业海澜之家进行研发创新支出能力及对实业投资的对比分析,发现 A 公司进行金融资产配置对企业研发创新能力和实业投资存在一定程度的挤占。

第四,在经历了较长的金融资产配置过程后,A 公司处置金融资产的战略调整在市场上获得了积极反应,这说明 A 公司长期大规模投资金融资产并未得到投资者的认可,聚焦主业发展才是制造业企业发展的根本所在。

第五,通过对 A 公司金融资产配置的财务效应进行分析发现,金融资产配置造成 A 公司盈利能力波动较大,且面临着较大的偿债压力。同时通过经济增加值的计算,发现企业整体价值创造的稳定性受其金融资产配置的影响较大。

参考文献(略)

第 1 章 绪论

1.1 研究背景

目前,我国经济发展正处在从高速增长向高质量发展的转型阶段,受到经济环境、人力成本上升等不同方面因素的影响,不少企业出现主营业务增长乏力的情况,企业的经营业绩在受到一定冲击的同时也对企业的生产积极性产生了负面影响。而与此同时,随着金融市场的不断发展,一些制造业企业为了提高企业的获利能力,开始逐渐通过金融资产配置的放式拓宽企业的利润来源,希望可以获得较为可观的投资回报。

通过测算国泰安数据库 A 股非金融上市公司交易性金融资产配置规模。如图1-1 所示,可以看出我国非金融上市公司交易性金融资产的总量呈现出大幅上升的趋势。在 2007 年时,我国非金融上市公司的交易性资产规模约为 119 亿元,到2019 年该数值增长至约 8112 亿元,增长率达到了 67.4%。从交易性金融资产配置规模的增长情况可以窥见,我国非金融上市公司进行金融资产配置的趋势越来越明显。与此同时,我国进行金融资产配置的企业数量也越来越多,截至 2017 年底,超过 80%以上的企业存在金融化的现象,甚至存在少数企业金融资产配置的规模超过了其总资产的一半,呈现出了过度金融化的趋势。同时,不同期限的金融资产呈现出了相似的增长趋势,其中 2008 年上市企业所持有的短期金融资产、长期金融资产规模分别为 461.04 亿元和 1832.68 亿元,到了 2017 年短期金融资产、长期金融资产规模已分别达到 4879.53 亿元、17879.37 亿元的巨大规模,其中长期金融资产相对于短期金融资产的规模历年来基本保持在近 4 倍的水平。

图 1-1 非金融上市公司交易性金融资产规模变化趋势

1.2 研究意义

1.2.1 理论意义

近年来,制造业企业金融资产配置行为较为普遍。从宏观上来看表现为资本从实体经济流向虚拟经济,如果企业将资金过多的流入虚拟经济,将会导致虚拟经济出现膨胀而实体经济的发展受阻,最终表现为经济“脱实向虚”。对于制造业企业而言,经济的“脱实向虚”在微观层面的表现即企业在经营过程中更偏向于进行金融资产配置。但目前而言,对金融资产配置的动因及经济后果的微观研究相对较少。而伴随我国制造业企业步入了转型升级阶段,制造业企业金融化也不断受到外界关注。基于此,本文选择 A 公司作为案例企业,研究其金融资产配置的动因及经济后果,对微观层面的理论研究起到了一定的补充作用。

1.2.2 实践意义

目前,推动制造业发展以提升我国实体经济发展实力是我国经济发展的重点所在。而我国经济脱实向虚的发展趋势将会对制造业的发展和转型产生不同程度的影响。对于制造业企业来说,一方面金融资产配置可以发挥“蓄水池”作用,通过金融市场的获利反哺企业主业的发展,从而提升企业整体业绩。另一方面,在“挤占效应”的作用下,企业偏向于金融投资使企业发展重心偏移,不利于企业的可持续发展,从而导致实体经济的发展出现空心化等现象的出现。鉴于此,本文通过深入研究个体企业金融资产配置的程度、动因及经济后果,为其他企业进行金融资产配置的决策提供参考,同时也对宏观层面把握经济脱实向虚问题具有重要意义。

.....................

第 2 章 相关概念及理论基础

2.1 相关概念的界定

2.1.1 金融资产配置

即通过购买和出售股票、债券等方式持有、处置金融资产,从而改变企业金融资产的结构和规模。《企业会计准则》中对金融资产的范围做了明确规定,主要包括库存现金、银行存款、应收账款、应收票据、股权投资、债权投资等。其中,与维持企业日常生产经营活动有关的现金和应收项目,不会为企业带来增值收益,因此库存现金、应收票据等项目不包含在本文研究的金融资产范围内。但由于金融资产的种类较多,并且随着金融市场的发展金融资产的种类越发多元和复杂,因此通过对金融资产进行的详细分类,有助于了解企业金融资产配置情况。通过对文献的梳理,本文在借鉴宋军和陆旸(2015)对金融资产种类的划分的基础上[7],将企业所持有的金融资产大致以下四类:

第一类是交易类金融资产,是指企业持有的在活跃市场上有公开报价的股票、债券、基金、金融衍生产品等,它属于上市公司中最为常见的一类金融资产,具有较强的流动性,但同时资本市场的波动对其影响较大。

第二类是长期金融股权投资,是指通过投资取得被投资单位的股份而形成的资产,在我国以间接融资为主导的融资体系中,与银行等金融机构之间建立良好的银企关系有助于制造业企业更好地获取外部融资,因此本文将其视为企业金融资产的一种重要持有形式。

第三类是委托贷款及理财,主要是指上市公司从事委托贷款以及理财等金融投资活动所形成的资产。其中,委托贷款是指商业银行等金融机构利用企业提供的资金,按照企业确定的贷款条件代为发放,并监督资金的使用以及协助企业收回贷款的业务,委托理财则指企业将自有资金委托给专门的资产管理机构代为经营和管理,以达到资产保值增值的目的。

..................

2.2 理论基础

2.2.“蓄水池效应”理论

“蓄水池”理论的提出与我国经济环境有关,由于我国银行在为企业贷款时,存在天然的倾斜,即更愿意贷款给具备一定资金实力、企业业绩较好且生产规模较大的企业。而在面对风险相对较高、规模较小且资金短缺的中小企业时,银行在决定发放贷款时,对这些企业的要求相对来说也会更加严格,因此,为了可以减轻企业面临的流动性风险,企业在资金较为充裕时会更偏向于投资流动性较强的短期金融资产获利,在提高企业闲置资金获利能力的同时也可以拓宽企业的利润来源。企业通过金融资产配置后产生的收益可以用于企业的生产经营投资,减少企业对外源性融资的依赖,从而达到反哺企业主业发展的目的。同时,当企业面临着财务困境时,也能通过迅速将持有的金融资产进行出售变现,从而缓解企业面临的经营风险。因此,从“蓄水池”理论所描述的企业金融资产配置行为,是有益于企业实体经济发展的金融化。

2.2.2“挤占效应”理论

“挤占效应”理论主要是指企业资源不是无限的,也就是说,企业在资金有限的情况下,以投资获利为动机,将资本过多流向金融领域投资,由此导致流向企业实业投资的资金就会减少,即企业用于实业投资与金融投资的资金存在此消彼长的关系。早在 1965 年时,Tobin 就曾提及企业进行金融投资将会对实业投资产生挤占作用,后来又有更多的国内外学者进行了研究,对“挤占效应”的讨论也愈发广泛,进一步提出了企业在追求利润最大化的过程中过度配置金融资产,不仅使企业忽略实业投资而更青睐于金融投资,显著降低了企业对实体业务的投资率,而且还会挤占企业的创新能力,对企业的业绩表现产生负面影响。因此,“挤占效应”理论所描述的是企业通过金融资产配置是有碍于企业发展的金融化。

表 3-1 A 公司金融资产配置进程表

第 3 章 A 公司及其金融资产配置概况.................12

3.1 A 公司简介.................12

3.2 A 公司金融资产配置概况.................12

第 4 章 A 公司金融资产配置的动因..................................21

4.1 追求金融资产配置的高收益....................................... 21

4.2 提高闲置资金使用效率................................. 23

第 5 章 A 公司金融资产配置的经济后果分析...................................28

5.1 A 公司金融资产配置的挤占效应分析...............................28

5.1.1 金融资产配置与研发创新............................. 28

5.1.2 金融资产配置与实业投资.................................... 32

第 5 章 A 公司金融资产配置的经济后果分析

5.1 A 公司金融资产配置的挤占效应分析

5.1.1 金融资产配置与研发创新

由于企业进行研发创新活动需要的周期较长,并且需要投入较多的资金,再加上研发创新活动的回报具有一定的不确定性,因此企业在进行研发创新时也存在一定的风险。同时,由于金融资产相对于研发创新活动而言具有流动性较强、回收周期较短、投资回报率相对较高的特性,会使得已经进行金融资产配置的企业可能更加偏向于进行金融投资,从而对企业的研发创新投入存在一定程度的挤占作用。另一方面,当企业通过金融投资获利时,可以将金融投资产生的收益用于企业研发创新能力的提高上,起到反哺主业发展的作用。

在衡量金融资产配置对企业研发创新能力的影响时,学者们通常用 R&D 支出(即企业研发投入占当期营业收入的比重)以及无形资产增长率这一指标进行衡量。因此本文通过分析在金融资产配置期间 A 公司研发投入占营业收入的比重,以及无形资产增长率的变动情况,可以在一定程度上反映出 A 公司在金融资产配置期间的研发创新投入情况。由于从 2012 年开始,A 公司研发投入情况才开始在年报中披露,因此通过整理 A 公司 2012-2019 年 R&D 支出的情况,并将其与同期A 公司的金融化率进行对比,可以得到 A 公司在金融资产配置期间其金融化率与R&D 支出的变动趋势,如图 5-1 所示:

图 5-1 A 公司 2012-2019 年金融化率与 R&D 支出趋势对比图

第 6 章 研究结论及建议

6.1 研究结论

本文结合与金融资产配置的相关理论基础,通过对制造业企业 A 公司的金融资产配置概况进行描述分析,并测算 A 公司所在行业金融资产配置的水平和发展趋势,深入分析 A 公司金融资产配置动因和经济后果,得出以下结论:

第一,从总体来看,A 公司所在行业的金融化率存在明显的波动,和同行业金融资产配置情况相比,A 公司金融资产配置的规模占企业总资产规模的比重较大,出现了明显的过度金融化的趋势。且 A 公司金融资产配置模式主要是以可供出售金融资产的形式为主,其次是长期金融股权投资和委托理财。

第二,A 公司金融收益占营业利润的比重较高,获利动机较为明显。且其通过金融资产配置可能通过对金融资产会计核算方法的变更为其盈余管理提供了一定的便利。此外,提高闲置资金使用效率以及多元化经营也在一定程度上促使 A公司进行金融资产配置。

第三,通过对 A 公司自身及与金融资产配置程度很低的同行业企业海澜之家进行研发创新支出能力及对实业投资的对比分析,发现 A 公司进行金融资产配置对企业研发创新能力和实业投资存在一定程度的挤占。

第四,在经历了较长的金融资产配置过程后,A 公司处置金融资产的战略调整在市场上获得了积极反应,这说明 A 公司长期大规模投资金融资产并未得到投资者的认可,聚焦主业发展才是制造业企业发展的根本所在。

第五,通过对 A 公司金融资产配置的财务效应进行分析发现,金融资产配置造成 A 公司盈利能力波动较大,且面临着较大的偿债压力。同时通过经济增加值的计算,发现企业整体价值创造的稳定性受其金融资产配置的影响较大。

参考文献(略)

相关阅读

暂无数据