管理层能力、高管激励与企业绩效

时间:2021-08-08 来源:51mbalunwen

本文的结论对企业提高绩效具有一定的指导意义,管理层能力的提高和内部激励机制的完善是提高企业绩效的重要途径。基于以上分析,本文将提出相应的对策建议,包括对企业管理人才的聘任和高管激励机制的完善具体如下: 一、创新聘任高管的方式。从结果可以看出企业绩效随着管理层能力的提高而提高,并且在非国有企业和市场竞争程度高的企业中,对管理层能力的要求也相对更高。所以,企业要在人才选择上面加以重视,从各方面的特征进行考虑,选择出全方位都非常优秀的高管。

第一章 绪论

第一节 研究背景和研究意义

一、研究背景

现代市场经济的进步与企业的发展是密不可分的,企业绩效是度量企业发展程度的一个主要变量,因此,如何提高企业绩效一直是企业金融领域的研究热点,企业绩效分析可以帮助利益相关者合理地评估和预测企业的发展,从而做出合理的经济或投资决策。而就企业绩效而言,其影响因素有很多,其中一个重要的因素就是企业的高层管理人员。

高层管理人员是企业必不可少的资源,也是加快企业成长和壮大的主要影响因素。在企业的成长进程里,优秀的管理层将怎样把所具有的能力转化成具有竞争力的优势,并充分整合和利用企业内外部市场的资源及信息,在产品和资本密集型市场中利用适当的投资机会,以最佳方式获得企业稳定发展所需的资产,强有力地保障了企业绩效的提升,其自身能力也显得非常重要。然而,回顾以往的研究文献,大多数学者主要基于高层梯队理论(Hambrick and Mason, 1984),从管理层客观可测量的特征变量(如教育程度、年岁、资历、工作经验等)来考察它们对企业绩效的影响,但是这些特征变量比较单一,而管理层能力又属于一项综合性指标,单用这些特征变量来衡量管理层能力过于片面。直到 2012年,Demerjian 等创造性地提出了 DEA-Tobit 二阶段模型来衡量管理层能力。由于此方法可以较为准确地测度管理层能力且具有较好的可操作性,得到了学术界的普遍认可,对管理层能力的研究才逐步深入,但鲜有文献基于该方法来探讨管理层能力对企业绩效的影响,主要探讨的是管理层能力对企业投资行为、企业避税以及企业风险承担能力等的影响。

.............................

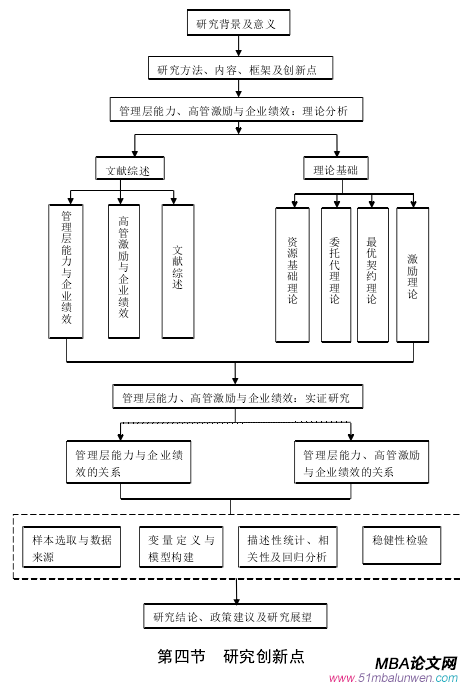

第二节 研究方法

本文采用的研究方法主要为:

第一,规范研究法。首先,为了足够了解与本文研究方向相关的内容,我们在相关网站上查阅和下载了近年来国内和国外的文献,并对文献进行了相关的分类、归纳和总结,目的是为了寻找合适的文献来支持本文研究;其次,分析相关理论,并基于理论分析提出假设;最后,基于涉及到的理论进行分析,进行实证研究且对结果进行总结,通过对结果的解释并根据我国的现状情况,提出相应的政策建议。

第二,实证研究法。首先,深入分析管理层能力与企业绩效、高管激励与企业绩效以及三者之间关系的研究思路,理清它们的逻辑关系;其次,在相关数据库中下载数据并进行整理,建立检验模型;最后,整理并统计分析相关数据,对假设进行验证,然后结合相关理论和实际分析研究结果,得出最终结论。

研究框架

.........................

第二章 文献综述

第一节 管理层能力与企业绩效的相关研究

随着人们对行为金融学的关注越来越多,并且行为金融学与财务会计学的交叉融合,研究人员开始专注于研究管理层的个人特征,从高管异质性的角度出发研究管理层的不同实质特征对企业绩效的影响。自从“高层梯队理论”在 1984年被 Hambrick 和 Mason 提出以来,许多文献就基于高管不同背景特征检验了管理层对企业绩效的影响。他们认为这些背景特征会作用于其自身的行为,对管理层的个人素养和思维方式产生影响,从而作用于所处企业的战略方针、投资活动和经营计划。因此,国内外学者将性别、年岁、工作时间、学历等人口统计学特征作为度量管理层能力的替代指标。基于以上代理指标研究了管理层能力对企业绩效的影响。大多数年龄较大的高管的战略重组较少,但年龄较小的高管极具创新精神,对调整战略的反应更加迅速,这可以帮助公司更好地应对未来的挑战,抓住市场机遇(Wiersema 和 Bantel,1992)。Tihanyi 等(2000)研究表明管理团队年龄越大,制定审慎的商业战略就越容易,因此他们失去市场机会的可能性就越大,此外随着年龄越来越大,首席执行官接受和处理信息的能力会因为精力和体力的下降而受到影响,进而阻碍公司的长期发展(Herrmann 和 Datta ,2005)。Krishnan 和 Park(2005)从管理者性别出发,研究发现女性管理者更有可能寻求战略变革。而张照坤(2011)研究了上市公司 CEO 的性别数据,结果表明女性首席执行官所在上市公司的利润率明显低于男性首席执行官。Bantel 和 Jackson(1989)认为企业管理层接受到的教育越高,最终获得的学历文凭也越高,他们能在这个过程中学到许多丰富的专业知识和其他方面的知识,这对于企业来说,更有利于其制定方向和目标。黄继承和盛明泉(2013)研究了高级管理人员的背景特征因素与股价反应之间的关系,结果发现高级管理人员年龄越小,从而会得到更好的股价反应,而对于学历来说,股价反应随着高管学历的提高呈现出倒 V 型趋势。

..............................

第二节 高管激励与企业绩效的相关研究

高管激励对于企业绩效的提升也存在着至关重要的作用,高管激励主要包括货币薪酬激励、高管股权激励和在职消费。

一、货币薪酬激励与企业绩效的相关研究

货币薪酬从 20 世纪 80 年代起就成为了研究人员的重点研究对象,致力于货币薪酬的科学论文的数量从每年一两篇增加到 1985 年的六十篇。迄今为止,本国和外国的研究人员大量探讨了货币薪酬激励与企业绩效的关系,但由于方法,数据样本等的差异,两者之间的相关性结果可能不一致。总体而言,结果可分为两类:第一个结论是货币薪酬激励对企业绩效是正向促进的作用。他们的作用机制在于,高管人员的薪酬可以促进公司管理层与股东之间委托代理关系目标的一致,并且很可能共同分担风险,通过研究理论和实证方面,可以发现增加高管的工资可以促进业绩的改善(Guy,2000)。Mengistae 和 Xu(2004)研究我国的企业发现给予高管的薪酬越高,企业的绩效表现越好。Buachoom(2017)得出的研究结论是货币薪酬能使高管敢于增加各种投入,进而得到可观的收益。Sheikh(2018)研究非金融企业得出货币薪酬激励对企业绩效发挥正向作用。另外,国内也有学者得出相同的结论,通过对上市商业银行样本的研究,李洁和严太华(2009)发现高管薪酬激励与企业整体绩效之间存在显著正相关。杨蕙馨和王胡峰(2006)得出的研究结论是在国企中,高管年薪总额越高,能给企业带来的收益越好。杜兴强和王丽华(2007)等学者的研究也证实了这些结论。

图 3.1

....................

第三章 概念界定与理论基础 ................................. 14

第一节 概念界定 ............................. 14

一、管理层能力 .................................. 14

二、高管激励 .................................... 15

第四章 理论分析与假设提出 ................................. 20

第一节 管理层能力与企业绩效 ................................................. 20

第二节 管理层能力、高管激励与企业绩效 ......................... 21

第五章 实证结果与分析 ................................. 26

第一节 研究设计 ....................................... 26

一、样本选择与数据来源 ........................................... 26

二、变量定义.....................26

第五章 实证结果与分析

第一节 研究设计

一、样本选择与数据来源

本文的研究选择了 2013 年至 2019 年沪深 A 股上市公司作为初始样本,参考潘前进和王君彩(2015)、李延喜等(2018)的做法,为了确保得出合理且准确的研究结论,我们对初始样本进行了如下处理:(1)剔除金融保险类上市公司样本;(2)剔除 ST、PT 等被特殊处理的上市公司样本;(3)删除了已退市及交叉上市的公司;(4)因为在计算管理层能力的第一步中有些变量用到了滞后一年的数据,所以剔除当年上市和上一年上市的公司样本;(5)剔除财务数据有缺失的上市公司样本。同时,为控制极端值对结论的影响,本文对所有连续变量在 1%和 99%水平上进行缩尾处理。

经过上述筛选后,最终得到 9857 个样本。本文数据主要来自国泰安数据库和同花顺数据库。本文对管理层能力测算过程中的数据包络分析(DEA)步骤选用 MaxDEA 8 完成,其他数据的处理及统计分析由 Excel2010 和 Stata14.0 完成。

.........................

第六章 研究结论与政策建议

第一节 研究结论

本文从管理层能力角度出发,以2013-2019年沪深A 股上市公司为研究样本,首先检验管理层能力对企业绩效的影响;其次将高管激励引入管理层能力与企业绩效的关系中,检验不同高管激励机制对二者关系的影响;最后在进一步研究分析中,把管理层能力分为较强和较弱的企业、不同产权性质下的企业和不同市场竞争程度下的企业,检验不同高管激励机制对管理层能力与企业绩效的关系是否有不同的影响,深入探讨了三者的关系,最终得出以下研究结论:

一、管理层能力与企业绩效显著正相关。即管理层能力越强,企业绩效表现越好。管理层作为企业最珍贵的人力资源,其能力对企业绩效有着深远的影响。高层梯队理论认为,管理层对所在市场相关信息的获取和理解取决于其自身能力和价值观,他们能否有效捆绑和利用企业现有资源创造产出或创造多少产出与自身的人才素质密切相关,当管理层能力不同时,他们在商业活动中所采取的策略也会不同。能力较强的管理层能够利用自身能力在激烈的行业竞争中脱颖而出,在经营活动中进行许多有效决策,进而为企业带来经久不衰且源源不断的竞争力,并且能力较强的管理层能够向资本市场传递企业价值会正向增长的信息,进而能够从风险投资公司获得更多的资金支持,有利于提高企业绩效。

二、高管激励机制(货币薪酬激励、股权激励和在职消费)均能正向调节管理层能力与企业绩效的关系。(1)货币薪酬激励能够正向调节管理层能力与企业绩效的关系,由于管理人员正处于财富积累的过程,因此,货币薪酬能够在一定程度上激励高管投入大量的工作时间和精力,充分发挥自己的能力,进而提高企业绩效;(2)股权激励能够正向调节管理层能力与企业绩效的关系,对管理人员进行股权激励,可以使得管理层在追求利益时站在所有者角度,避免他们被眼前利益蒙蔽双眼,产生短视行为,增强他们的“主人翁”意识,更充分地发挥自己的才能,做出有利于企业长期发展的决策,进而提升企业绩效。

参考文献(略)

第一章 绪论

第一节 研究背景和研究意义

一、研究背景

现代市场经济的进步与企业的发展是密不可分的,企业绩效是度量企业发展程度的一个主要变量,因此,如何提高企业绩效一直是企业金融领域的研究热点,企业绩效分析可以帮助利益相关者合理地评估和预测企业的发展,从而做出合理的经济或投资决策。而就企业绩效而言,其影响因素有很多,其中一个重要的因素就是企业的高层管理人员。

高层管理人员是企业必不可少的资源,也是加快企业成长和壮大的主要影响因素。在企业的成长进程里,优秀的管理层将怎样把所具有的能力转化成具有竞争力的优势,并充分整合和利用企业内外部市场的资源及信息,在产品和资本密集型市场中利用适当的投资机会,以最佳方式获得企业稳定发展所需的资产,强有力地保障了企业绩效的提升,其自身能力也显得非常重要。然而,回顾以往的研究文献,大多数学者主要基于高层梯队理论(Hambrick and Mason, 1984),从管理层客观可测量的特征变量(如教育程度、年岁、资历、工作经验等)来考察它们对企业绩效的影响,但是这些特征变量比较单一,而管理层能力又属于一项综合性指标,单用这些特征变量来衡量管理层能力过于片面。直到 2012年,Demerjian 等创造性地提出了 DEA-Tobit 二阶段模型来衡量管理层能力。由于此方法可以较为准确地测度管理层能力且具有较好的可操作性,得到了学术界的普遍认可,对管理层能力的研究才逐步深入,但鲜有文献基于该方法来探讨管理层能力对企业绩效的影响,主要探讨的是管理层能力对企业投资行为、企业避税以及企业风险承担能力等的影响。

.............................

第二节 研究方法

本文采用的研究方法主要为:

第一,规范研究法。首先,为了足够了解与本文研究方向相关的内容,我们在相关网站上查阅和下载了近年来国内和国外的文献,并对文献进行了相关的分类、归纳和总结,目的是为了寻找合适的文献来支持本文研究;其次,分析相关理论,并基于理论分析提出假设;最后,基于涉及到的理论进行分析,进行实证研究且对结果进行总结,通过对结果的解释并根据我国的现状情况,提出相应的政策建议。

第二,实证研究法。首先,深入分析管理层能力与企业绩效、高管激励与企业绩效以及三者之间关系的研究思路,理清它们的逻辑关系;其次,在相关数据库中下载数据并进行整理,建立检验模型;最后,整理并统计分析相关数据,对假设进行验证,然后结合相关理论和实际分析研究结果,得出最终结论。

研究框架

第二章 文献综述

第一节 管理层能力与企业绩效的相关研究

随着人们对行为金融学的关注越来越多,并且行为金融学与财务会计学的交叉融合,研究人员开始专注于研究管理层的个人特征,从高管异质性的角度出发研究管理层的不同实质特征对企业绩效的影响。自从“高层梯队理论”在 1984年被 Hambrick 和 Mason 提出以来,许多文献就基于高管不同背景特征检验了管理层对企业绩效的影响。他们认为这些背景特征会作用于其自身的行为,对管理层的个人素养和思维方式产生影响,从而作用于所处企业的战略方针、投资活动和经营计划。因此,国内外学者将性别、年岁、工作时间、学历等人口统计学特征作为度量管理层能力的替代指标。基于以上代理指标研究了管理层能力对企业绩效的影响。大多数年龄较大的高管的战略重组较少,但年龄较小的高管极具创新精神,对调整战略的反应更加迅速,这可以帮助公司更好地应对未来的挑战,抓住市场机遇(Wiersema 和 Bantel,1992)。Tihanyi 等(2000)研究表明管理团队年龄越大,制定审慎的商业战略就越容易,因此他们失去市场机会的可能性就越大,此外随着年龄越来越大,首席执行官接受和处理信息的能力会因为精力和体力的下降而受到影响,进而阻碍公司的长期发展(Herrmann 和 Datta ,2005)。Krishnan 和 Park(2005)从管理者性别出发,研究发现女性管理者更有可能寻求战略变革。而张照坤(2011)研究了上市公司 CEO 的性别数据,结果表明女性首席执行官所在上市公司的利润率明显低于男性首席执行官。Bantel 和 Jackson(1989)认为企业管理层接受到的教育越高,最终获得的学历文凭也越高,他们能在这个过程中学到许多丰富的专业知识和其他方面的知识,这对于企业来说,更有利于其制定方向和目标。黄继承和盛明泉(2013)研究了高级管理人员的背景特征因素与股价反应之间的关系,结果发现高级管理人员年龄越小,从而会得到更好的股价反应,而对于学历来说,股价反应随着高管学历的提高呈现出倒 V 型趋势。

..............................

第二节 高管激励与企业绩效的相关研究

高管激励对于企业绩效的提升也存在着至关重要的作用,高管激励主要包括货币薪酬激励、高管股权激励和在职消费。

一、货币薪酬激励与企业绩效的相关研究

货币薪酬从 20 世纪 80 年代起就成为了研究人员的重点研究对象,致力于货币薪酬的科学论文的数量从每年一两篇增加到 1985 年的六十篇。迄今为止,本国和外国的研究人员大量探讨了货币薪酬激励与企业绩效的关系,但由于方法,数据样本等的差异,两者之间的相关性结果可能不一致。总体而言,结果可分为两类:第一个结论是货币薪酬激励对企业绩效是正向促进的作用。他们的作用机制在于,高管人员的薪酬可以促进公司管理层与股东之间委托代理关系目标的一致,并且很可能共同分担风险,通过研究理论和实证方面,可以发现增加高管的工资可以促进业绩的改善(Guy,2000)。Mengistae 和 Xu(2004)研究我国的企业发现给予高管的薪酬越高,企业的绩效表现越好。Buachoom(2017)得出的研究结论是货币薪酬能使高管敢于增加各种投入,进而得到可观的收益。Sheikh(2018)研究非金融企业得出货币薪酬激励对企业绩效发挥正向作用。另外,国内也有学者得出相同的结论,通过对上市商业银行样本的研究,李洁和严太华(2009)发现高管薪酬激励与企业整体绩效之间存在显著正相关。杨蕙馨和王胡峰(2006)得出的研究结论是在国企中,高管年薪总额越高,能给企业带来的收益越好。杜兴强和王丽华(2007)等学者的研究也证实了这些结论。

图 3.1

第三章 概念界定与理论基础 ................................. 14

第一节 概念界定 ............................. 14

一、管理层能力 .................................. 14

二、高管激励 .................................... 15

第四章 理论分析与假设提出 ................................. 20

第一节 管理层能力与企业绩效 ................................................. 20

第二节 管理层能力、高管激励与企业绩效 ......................... 21

第五章 实证结果与分析 ................................. 26

第一节 研究设计 ....................................... 26

一、样本选择与数据来源 ........................................... 26

二、变量定义.....................26

第五章 实证结果与分析

第一节 研究设计

一、样本选择与数据来源

本文的研究选择了 2013 年至 2019 年沪深 A 股上市公司作为初始样本,参考潘前进和王君彩(2015)、李延喜等(2018)的做法,为了确保得出合理且准确的研究结论,我们对初始样本进行了如下处理:(1)剔除金融保险类上市公司样本;(2)剔除 ST、PT 等被特殊处理的上市公司样本;(3)删除了已退市及交叉上市的公司;(4)因为在计算管理层能力的第一步中有些变量用到了滞后一年的数据,所以剔除当年上市和上一年上市的公司样本;(5)剔除财务数据有缺失的上市公司样本。同时,为控制极端值对结论的影响,本文对所有连续变量在 1%和 99%水平上进行缩尾处理。

经过上述筛选后,最终得到 9857 个样本。本文数据主要来自国泰安数据库和同花顺数据库。本文对管理层能力测算过程中的数据包络分析(DEA)步骤选用 MaxDEA 8 完成,其他数据的处理及统计分析由 Excel2010 和 Stata14.0 完成。

.........................

第六章 研究结论与政策建议

第一节 研究结论

本文从管理层能力角度出发,以2013-2019年沪深A 股上市公司为研究样本,首先检验管理层能力对企业绩效的影响;其次将高管激励引入管理层能力与企业绩效的关系中,检验不同高管激励机制对二者关系的影响;最后在进一步研究分析中,把管理层能力分为较强和较弱的企业、不同产权性质下的企业和不同市场竞争程度下的企业,检验不同高管激励机制对管理层能力与企业绩效的关系是否有不同的影响,深入探讨了三者的关系,最终得出以下研究结论:

一、管理层能力与企业绩效显著正相关。即管理层能力越强,企业绩效表现越好。管理层作为企业最珍贵的人力资源,其能力对企业绩效有着深远的影响。高层梯队理论认为,管理层对所在市场相关信息的获取和理解取决于其自身能力和价值观,他们能否有效捆绑和利用企业现有资源创造产出或创造多少产出与自身的人才素质密切相关,当管理层能力不同时,他们在商业活动中所采取的策略也会不同。能力较强的管理层能够利用自身能力在激烈的行业竞争中脱颖而出,在经营活动中进行许多有效决策,进而为企业带来经久不衰且源源不断的竞争力,并且能力较强的管理层能够向资本市场传递企业价值会正向增长的信息,进而能够从风险投资公司获得更多的资金支持,有利于提高企业绩效。

二、高管激励机制(货币薪酬激励、股权激励和在职消费)均能正向调节管理层能力与企业绩效的关系。(1)货币薪酬激励能够正向调节管理层能力与企业绩效的关系,由于管理人员正处于财富积累的过程,因此,货币薪酬能够在一定程度上激励高管投入大量的工作时间和精力,充分发挥自己的能力,进而提高企业绩效;(2)股权激励能够正向调节管理层能力与企业绩效的关系,对管理人员进行股权激励,可以使得管理层在追求利益时站在所有者角度,避免他们被眼前利益蒙蔽双眼,产生短视行为,增强他们的“主人翁”意识,更充分地发挥自己的才能,做出有利于企业长期发展的决策,进而提升企业绩效。

参考文献(略)

相关阅读

- 独立董事科研背景对上市公司财务治理的影响--基于...2020-03-07

- 政策性融资担保机构的公司治理优化研究--以ZD融资...2020-04-21

- 天顺公司并购AB公司的并购决策研究2020-05-15

- 高管职业背景、薪酬结构和企业绩效2020-06-09

- 高管薪酬攀比与主动离职——基于参照点契约理论视...2020-07-19

- 深度贫困地区农民专业合作社法人治理结构研究——...2020-07-26

- 董事高管责任保险、技术创新与企业价值公司治理分析2020-08-10

- 独立董事监督职能公司治理研究——以西藏上市公司为例2020-08-19

- 农村商业银行智能网点的零售业务转型策略研究——...2020-09-15

- 煤炭企业可持续发展能力评价研究——基于财务与非...2020-11-26