民营上市公司高管薪酬外部公平性与企业投资效率研究

本文基于社会比较理论,认为这种“参照效应”同样存在于高管心理,即通过薪酬水平的外部行业对比会产生普遍的薪酬比较现象,高管薪酬水平低于同年同行业可比公司高管薪酬水平越多,通过投入与积极的工作行为改善自身薪酬水平的动机就越强烈。

1 绪论

1.1 研究背景

随着我国资本市场及分配体制的发展,高管作为企业运营的核心角色,其薪酬逐渐成为社会与学术界关注的热点问题。2018 年薪付宝中国高管薪酬研究中心参考万德数据库和 CSMAR 数据库的数据,发布的《薪付宝 2018 中国 A 股上市公司高管薪酬 TOP100 榜单》揭示,排名第一的高管与第一百位的高管其年薪相差高达 3400 多万元,此类差距在同行业高管薪酬中同样存在,如 2018 年房地产行业 A 股上市公司中,高管年薪最高达 1771 万元,而第十名则为 821 万元。同时,在薪酬理论的不断发展过程中,大量学术研究发现基于薪酬的社会比较广泛存在。高管的薪酬比较不仅局限于内部团队,还广泛存在于外部横向比较,即同行业可比对象之间的薪酬比较情况。国外有研究表明,行业外部高管薪酬水平会作为参照系,对于企业高管薪酬产生显著影响(O’Reilly et al., 1988)。国内也有学者指出,行业薪酬基准被广泛采用于我国上市公司的管理者薪酬制定中,并因此导致了管理者薪酬的逐渐增长(江伟,2011)。特别地,中国文化中“不患寡而患不均”的思想强调了公平分配的重要性,而随着社会与经济发展,人们对于物质的追求也愈加强烈,薪酬的外部公平性究竟会对高管的管理决策、企业的经济结果产生何种影响,尚无定论。

薪酬的外部公平会显著影响高管的行为(罗宏等,2016;刘汉民等,2014;吴育辉, 吴世农,2010),高管作为企业的直接管理者,其自身的工作表现会对一个企业的经营发展决策产生重大影响。企业投资作为企业发展的重要一环,有效的投资是企业增值的基础、成长的必要条件。然而过度投资与投资不足的非效率投资现象在现实中广泛存在,不仅会造成企业价值的减损,还会造成企业资源的浪费与经营风险的增加。因此,高管是否能做出合理的投资决策对于企业的经营与发展至关重要。而在薪酬社会比较影响下,一些研究认为,一旦高管发现自身薪酬低于同行可比公司高管的薪酬水平,出于自利动机,高管会采取行动来缓解上行比较可能带来的公平紧张情绪,例如避税、盈余管理、薪酬辩护等,从而导致企业生产效率与价值创造水平降低(罗宏等,2016;吴育辉, 吴世农,2010;张正堂,2008)。

........................

1.2 研究目的与意义

1.2.1 研究目的

本文以 2014-2017 年沪深两市 A 股上市民营企业为研究对象,在公平理论和社会比较理论的框架下,结合委托代理理论与烙印理论,以高管薪酬外部公平性为研究视角,分析我国民营上市公司目前高管薪酬激励现状及其对企业投资效率的影响;同时考虑股权激励和高管金融背景在该作用机制中可能会存在的调节效应,期望达到以下目的:

第一,分析我国民营上市企业高管的薪酬外部公平性与企业投资效率的关系,探究行业的高管薪酬差距对企业投资行为可能产生的具体影响;

第二,考虑到股权激励以及高管金融背景对于企业投资效率可能存在的重要影响作用,本文将股权激励和高管金融背景纳入研究模型,探究二者在高管薪酬外部公平性与企业投资效率之间可能的调节作用;

第三,从薪酬外部公平的角度切入研究,完善现有高管薪酬激励研究,并对我国民营企业提高投资效率、设定高管薪酬合约提供一定借鉴。

.........................

2 理论基础与文献综述

2.1 理论基础

2.1.1 社会比较理论

Festinger 于 1954 年提出社会比较理论,认为在缺乏评价的客观标准、无法判断自身情绪状态时,个体会通过将自身情况与他人情况进行比较,并在此过程中获得对自我的评价与认知(Festinger, 1954; Schachter, 1964)。该理论一方面强调和比较对象在同等条件下进行对比,即对象的相似性与可比性(Goethals &Darley, 1977);另一方面强调社会比较过程的无意识性、普遍性(Suls & Wheeler,2000)。因此,在进行薪酬比较时,人们倾向于和与自身具有类似工作的对象进行比较。社会比较理论认为,薪酬公平包括个人公平、内部公平和外部公平(朱苏丽,2007)。其中,个人公平指个体将自我薪酬的情况进行先后比较得出的公平差异;内部公平指个体与企业、团队内部同级或不同级的成员薪酬水平进行比较后得出的公平性差异;外部公平则是指企业人员将自我薪酬水平与企业外部处在相似职位人员的薪酬水平进行比较所获得的公平差异。

社会比较的类型可依据比较方向划分为平行比较、上行比较和下行比较(朱苏丽,2007)。在薪酬比较的框架中,平行比较即与自身薪酬水平类似的对象进行社会比较。上行比较即与比自己薪酬水平高的人进行比较,以自我提高与自我完善为目的(Thornton & Arrowood, 1966)。Collins 的“上行同化理论”提出,上行比较对于个体的自我评价有积极作用(Collins & Rebecca, 1996)。下行比较即与比自己薪酬水平低的人进行比较,多发于个体受挫时,以达成自我满足。上行比较与下行比较多发生于薪酬社会比较中(黄辉,2012)。

..........................

2.2 文献综述

2.2.1 高管薪酬公平性与企业投资效率

2.2.1.1 高管薪酬公平性研究综述

(1)高管薪酬公平性定义与量化

薪酬公平性就是个体将其薪酬水平在社会比较过程中形成的公平性差异(Ambrose et al., 1991),体现着分配结果的公平程度。现有研究将薪酬公平性分为内部公平与外部公平两个维度。高管薪酬内部公平为高管团队内部或高管与企业中不同级别员工比较的薪酬公平性差异,外部公平是指高管将自己的薪酬水平与企业外部处在相似环境与职位的高管薪酬水平进行比较所体现的公平性差异(Ambrose et al., 1991)。有学者提出,个体倾向于与自己工作类似的对象进行薪酬的社会比较,在此过程中形成相对的公平性认知(罗宏,2016; Major & Forcey,1985; Festinger, 1954)。在内部薪酬差距受到职位、权力等因素干扰的同时,外部公平能够更加有效反映出企业薪酬的外部竞争力(晏艳阳, 金鹏,2012)。

在对高管薪酬公平性进行实证研究时,现有研究对其采用了不同的量化方法。由于公平性是一个人将自己的投入产出与他人相比较所形成的一种感知结果,因此薪酬公平性具有较强的主观性,其量化至今在学术界尚未形成统一的方法。现有薪酬公平性的研究中,常用的量化方法有以下四种:

一是薪酬差值。Jensen (1976)以计算员工间的报酬差值来量化薪酬公平,并提出薪酬的差距能够激励员工,应当适当加大员工间及不同职级间的收入差距来发挥激励效果。林浚清等(2003)通过 CEO 与其他高层管理人员之间的薪酬差值来验证高管团队薪酬差距与公司绩效之间的关系,得出二者之间显著正相关的结论。陈震和董香玲(2015)利用高管与同行业高管薪酬均值的差额来测量高管薪酬的外部公平程度,进而对其与公司绩效之间的关系进行了研究。其后还有文献在测量薪酬分配公平性时采用公司内外部不同层级间薪酬差值的方法(Hall &Liebman, 1998)。利用薪酬差值来衡量外部公平性,能够基于客观数据,所得结果受主观影响较小,但却无法避免高管个体差异及公司规模等对于薪酬差距的影响。同时,薪酬差值并不必然是不公平,个体对于差距大小产生的公平感知具有差异性。因此,利用薪酬差值衡量外部公平性有一定的局限性。

..............................

3 理论分析与研究假设 ..........................27

3.1 高管薪酬外部公平性与企业投资效率 .....................29

3.2 股权激励的调节效应 .........................29

4 实证分析 ................................33

4.1 样本来源与数据处理 ..............................33

4.2 变量定义 ........................33

5 数据分析 .....................39

5.1 描述性统计 ............................39

5.2 相关性分析 ....................39

5 数据分析

5.1 描述性统计

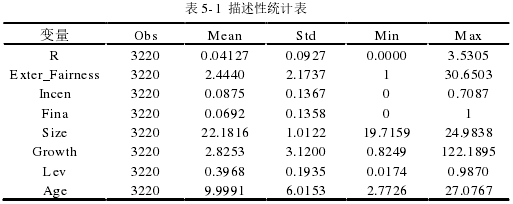

对研究模型中各变量进行描述性统计分析,如表 5-1 所列示。

从最小值 0.000 和最大值 3.531、均值 0.041 看,样本企业的投资效率水平(R)差距不一。薪酬外部公平性(Exter_Fairness)的最小值为 1,最大值为 30.650,均值为 2.444,反映出在同行业可比民营企业的高管薪酬中,高管薪酬水平差距较大,且有相当大一部分低于同行业可比民营企业高管的薪酬,这说明了民营企业高管薪酬的外部不公平很可能具有广泛的现实存在性。股权激励(Incen)最小值为 0,最大值为 0.736,均值为 0.089,说明我国上市民营企业中,仍有公司尚未对高管进行股权激励,而部分公司中高管的持股比例则很高,占据公司总股本的七成,这反映了民营上市企业对于高管进行股权激励存在很大的差异;而总体激励水平则较低,这一点可从总体均值 0.089 看出。具备金融背景的高管占据公司高管总数比例(Fina)的最小值为 0,最大值为 1,均值为 0.069,说明金融背景在我国民营上市公司的高管群体中具有明显的差异性,且整体占比较低。因此在一定程度上,探讨高管薪酬外部公平性对于企业投资效率的影响、以及在高管背景特征和股权激励水平的现状下调节下会有何种表现,具有一定的现实基础。

..................................

6 结论、启示与展望

6.1 研究结论与讨论

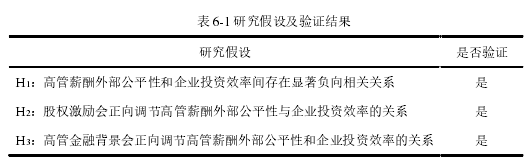

高管薪酬作为高管激励的重要组成部分,被认为是缓解委托代理问题的重要手段之一。许多研究已经证实了基于社会比较的高管薪酬社会比较现象的广泛存在,而这种比较的经济后果如何,结论则不一而足。本文以我国 A 股民营上市企业为研究对象,讨论高管薪酬外部公平性与企业投资效率之间的关系。此外,将高管持股比例和金融背景引入研究模型,从股权激励和高管个体特征两个角度研究二者可能在高管薪酬外部公平性与企业投资效率之间存在的调节效应,论证了本文的三个假设如表 6-1 所示。

具体研究结论及讨论如下。

6.1.1 高管薪酬外部公平性与企业投资效率

当上一期高管薪酬低于同年同行业同地区可比公司高管薪酬水平最高值越多,高管薪酬外部公平性越低,本期企业投资效率越高。说明了适当的行业内高管薪酬差距能够激励高管的积极工作行为,减少非效率投资,从而提升企业投资效率。这一结论揭示了高管薪酬外部差距所具有的激励效应,证实了组织间社会比较的对比效应表现,与黄辉(2012)、步丹璐(2012)、黎文靖(2014)等学者的研究结论一致。

参考文献(略)