小额贷款公司的市场营销与风险管理

时间:2015-01-23 来源:www.51mbalunwen.com

1 绪论

1.1 研究背景

从1993 年起,我国将孟加拉小额信贷模式引入中国, 2005 年年底,央行批准设立试点的小额贷款公司,2008年5月《小额贷款公司试点的指导意见》鼓励和规范我国小额贷款公司的发展,各地小额贷款公司陆续成立开展小贷业务。 中国人民银行发布的数据显示,见表1.1。截至2013年6月末,全国共有小额贷款公司7086家,贷款余额7043亿元,上半年新增贷款1121亿元。这在一定程度上缓解了中小企业、中低收入人群与农村贫困农户贷款难的问题,日渐成为我国金融市场的有益补充。 但是小额贷款市场在我国还处于探索阶段,小额贷款公司的发展面临着各种制约,小额贷款公司在扩张过程中, 仍然面临着性质不明确、资金来源受限、税赋负担偏重、内部控制不健全、外部监管不到位、制度缺失等困境。小额贷款公司在我国呈现出冰火两重天的发展态势, 在浙江、江苏等地小额贷款公司数量倍增的同时, 甘肃 2 家小额贷款公司退市, 内蒙古 5 家小额贷款公司被注销经营资质。小额贷款公司趋于分化背后暴露出的非法集资、高利率等违规行为, 以及面临的信用风险、成本风险、管理风险等又成为制约小额贷款公司发展的隐性炸弹。 目前,小额贷款公司信用风险的评估得依靠信贷员收集的软信息,商业银行传统的信用评分模型,并不适用于小额贷款公司。如何制定有效的适合于小额贷款公司风险管理体系,来引导公司规范发展成为小额贷款公司面临的重要问题。 A公司就是一家典型的小额贷款公司,尚属国内开展小额贷款业务较早的,。随着业务的扩张,A公司的信用风险管理问题日益突出,威胁着公司的可持续性发展。 本文通过对小额贷款 A 公司的发展现状和信用风险管理的相关理论进行研究,结合 AHP 层次分析法构建信用风险评估方法,拟完善 A 公司的信用风险管理体系,希望这一课题及取得的研究结论能够对小额贷款公司的风险管理具有借鉴意义和参考价值。

...........

1.2 重要概念及理论

对信用风险的认识不同,信用风险评估方法构建的理论依据、过程、选择参数以及运行结果将会不同。因此,准确理解信用风险的内涵和特殊性的意义在于充分地认识小额贷款公司信用风险的本质,这是建立有效的小额贷款公司信用风险管理体系的根本前提。小额贷款公司的信用风险评估依据是通过面对面沟通的贷款客户的软信息为主。小额贷款公司利用“人缘”等社会关系的信任,对客户的软信息进行处理和确认,协调平衡了资金流动性、安全性和收益性的三者关系,体现了相对优势。

........

2 小额贷款 A 公司的现状及风险成因

2.1 A 公司现状

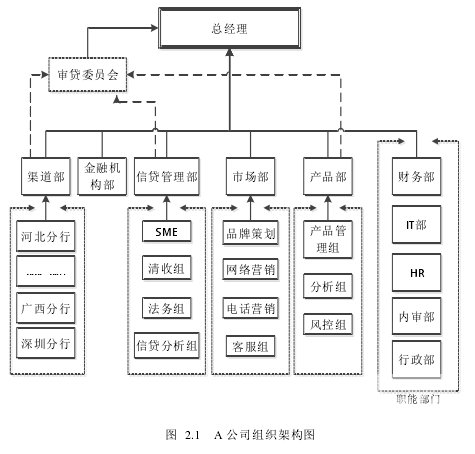

小额贷款A公司成立于2003年,是一家专门为个人、工商个体户和小企业主提供免抵押免担保、快速简便的小额贷款咨询服务的企业。属于中国小额贷款行业的龙头企业。目前在深圳、北京、河北、福建、四川、浙江等地有52家营业网点,千余名员工专门从事小额贷款业务。 A 公司目前共设十个部门:渠道部,财务部,IT 部,HR 部,市场部,金融机构部,产品部,行政部,人力资源部,信贷管理部;组织架构如图 2.1:为上班族量身打造的快速简便的小额贷款服务。申请条件为:20-60 周岁,中国大陆户口的合法公民;在公司网点所在地居住或工作;现职工作持续 4 个月以上;月收入 2000 元以上(不同地区的收入标准可能相应调整)。贷款期限可选择 12、18、24、30、36 个月.贷款额度最高 30 万,每月等本等息还款。为微小企业主提供快速简便的小额贷款服务。申请条件为:20-65 周岁,中国大陆户口的合法公民;在公司营业网点所在地居住或经营;生意经营时间持续 6个月以上(部分行业可持续经营 3 个月以上)。贷款期限 6-24 个月可灵活选择。贷款额度最高 50 万,每月等本等息还款。

.........

2.2 A 公司目前存在的问题

由于政策规定小额贷款公司不能吸收公众存款,所以容易在节假日前期等贷款高峰期时,出现“钱荒”导致放贷受限。目前,拓展融资渠道问题理论上有以下几种解决办法:一是增资扩股。通过原有股东再入股或接受新股东成员。二是接受委托资金。三是允许国外金融机构、基金入股。四是中国人民银行的再贷款。以上措施仅局限于理论层面的探讨,但在实际运作中的可行度较低。增资扩股,能够实现扩充资金来源,但较易引发小额贷款公司扩大贷款发放额度的内在冲动,形成信用风险的潜在压力。委托资金一般要求较高的资金回报率, 这样就提高了小额贷款公司的经营成本。目前,小额贷款公司的机构属性不符合人民银行再贷款的相关规定,无法获取人民银行提供的再贷款支持。接到贷款申请后 ,应对借款人的基本情况、经营状况以及财务信息进行仔细的调查核实和分析。然而发现 A 公司的贷前调查工作流于形式不够细致,致使许多贷款沉淀难以收回、大量咨询客户信息丢失。

.........

3 有效的小额贷款公司信用风险评估方法 ...... 22

3.1 小额贷款公司与商业银行的比较 ...... 22

3.2 小额贷款公司与村镇银行的比较 ...... 23

3.3 适合小额贷款公司的信用风险评估方法 .... 25

4 A 公司信用风险评估的实例研究 ........ 33

4.1 构建信用风险评估指标体系 .............. 33

4.2 构造判断矩阵 ........ 35

4.3 根据各项评估指标进行评分 .............. 37

5 A 公司信用管理的解决方案 .............. 41

5.1 A 公司的贷前调查 .......... 42

5.2 A 公司信用风险预警的运作流程 ...... 46

5.3 A 公司的信用风险管理的配套措施 ............ 47

5 A 公司信用管理的解决方案

由于单一化经营是小额贷款公司的业务特征,且“短期、频繁、小额、快速”是贷款客户的资金需求的主要特点。所以 A 公司必须在三个工作日内完成从贷款申请至贷款发放的所有工作,并且有效地控制信用风险。 A 公司应构建与业务特征相符的流程:

1) 提交申请。有贷款意向者提出申请后,信贷员主动与其初步洽谈,根据情况,设计贷款方案。

2) 贷前调查。贷前调查的重点为核实贷款申请人经营的合规合法性、贷款用途的合理性、贷款申请人以往的信用记录,贷款申请人的显性和隐性收入、贷款申请人的家庭消费观念及水平、家庭人均收入状况;保证人的收入及资产状况,贷款申请人提供抵押物的合法性、等等,从而积极保证信息的真实性和合理性,规避信息失真现象。

3) 贷款审查决策。审贷委员会必须审查贷款申请人的各方面信息,评估贷款申请人的信用风险状况,并且做出贷款决策。贷款申请者的贷款用途应与其要求的放款额度、还款期限等信息在逻辑上相对应,并结合贷款申请人以往的信用记录、风险状况来确定贷款方案,包括贷款产品、贷款利率、还款期数和贷款额度。

4) 贷后监控及风险预警。在贷款期间,信贷员应该与客户保持定期和不定期的及时沟通,了解贷款客户经营状况及还款情况,协助客户作好还款计划;建立风险预警机制,及时发现和防范还款风险,保证客户按计划及时足额的还款,及时发现客户生产经营中的风险。 总之,信贷业务的流程应与当地的宏观经济环境、社会结构和 A 公司具体情况相容。要实现对客户的承诺、贷款发放与需求同步,努力降低借贷的交易成本、降低违约率。而信用风险管理的意识应贯穿于整个业务流程中,信用风险管理的方法应具体落实于每个业务环节中。

...........

结 束 语

小额贷款 A 公司在发展扩张过程中信用风险管理问题日益突出,严重地影响着公司的可持续性发展。本选题在总结前人理论研究以及国内外小额贷款机构实际操作经验的基础上,展开了信用风险管理各环节的分析探讨。 首先,对 A 公司的经营现状、组织架构、产品业务流程及目前信用风险管理存在的问题进行了简要介绍,再从小额贷款公司内部和外部的形成机理对风险的成因进行剖析。接着将小额贷款公司与商业银行和村镇银行进行对比分析,将层次分析法引入,并进行实例验证,对 A 公司的贷款客户进行评估。在以上研究的基础上,针对小额贷款 A 公司的具体情况,设计 A 公司信用风险管理方案,从加强 A 公司的贷前调查开始,然后运用层次分析法进行信用风险评估,贷后设置风险预警,最后提出了加强风险控制的内部配套措施,从而构成了适合 A 公司有效的信用风险管理体系。 将层次分析法引入是本文的创新点,通过对多个评估信用风险的指标赋权重值,建立风险评估模型,定量化分析信用风险。再者,本文提出应加强信用风险预警和相关的配套措施。 目前,我国如何构建小额贷款公司信用风险管理体系的理论和实证研究都处于初级阶段,本文也是在前人的研究基础上加入本人的理解与观点。实际上,本领域具有比较广阔的研究空间,需要不断的学习实践,以后作进一步深入的研究。

.........

参考文献(略)

相关阅读

- U小额贷款公司市场营销方案研究及实施2015-01-23

- Z保险公司的车险业务市场营销策略研究2015-01-23

- 鞍山万科房地产开发有限公司市场营销策略研究2015-01-23

- 湘火炬火花塞国际市场营销策略研究2015-01-23

- A公司电焊机市场营销策略研究2015-01-23

- 内蒙古电力(集团)有限责任公司市场营销策略研究2015-01-23

- 上海SG中职校中外合作办学项目的市场营销策略研究2015-01-23

- 康泰医学医疗器械国际市场营销策略研究2015-01-23

- A公司市场营销策略分析及改进研究2015-01-23