经济政策不确定性对企业慈善捐赠的影响机制研究

时间:2021-03-14 来源:51mbalunwen.com

笔者借助资源依赖理论和战略性慈善理论为基础研究了经济政策不确定性对企业慈善捐赠的影响,并考察市场化程度、企业组织冗余资源、企业的市场地位等方面对这种影响关系的作用。

1 绪论

1.1 研究背景

随着经济的发展,社会公众对于企业承担社会责任的诉求更加强烈,企业的职责已经不仅仅是获取更多的利润,积极承担社会责任也成为了企业的一项重要职责。慈善捐赠作为履行社会责任的重要形式,也是企业一项重要的非经营性行为。在最新发布的《中国慈善发展报告(2019)》中,2018 年社会捐赠总额为 1128 亿元,其中来自企业的捐赠超过了 70%。在福布斯颁布的 2019 年《中国慈善榜》,前 100 位企业家(企业)捐赠总额 191.7 亿元,比去年增加了 10.7%。在最近发生的新冠肺炎疫情中,我国企业也积极承担社会责任,为疫情捐款和捐献物资。

企业进行慈善捐赠的非经营性行为不仅是对社会公众社会责任诉求的积极回应,同时也给企业带来经济效益。最典型的例子是加多宝集团在汶川地震捐赠一亿后,次年的销售业绩翻了一番。慈善捐赠逐渐上升为企业的一项战略性行为,企业进行慈善捐赠背后的动机可能不仅仅是回馈社会。学者们就企业进行慈善捐赠背后的动机进行了大量的研究,除了纯粹为了履行社会责任的利他性动机外,现有的研究表明企业进行慈善捐赠还有着战略性、政治性以及管理层自利性的动机(Campbell 等(1999),Brammer 和Millington(2005)),企业进行慈善捐赠不仅仅是为了履行社会责任,更可能是出于企业经营发展的需要,或是为了满足管理者私利。

供求和价格波动是市场经济中市场调节资源配置的两种重要手段,但是这种事后的调节存在各种弊端,仅靠市场调节资源容易产生“市场失灵”的现象,进而引发一系列的宏观经济问题,如:经济衰退、通货膨胀、失业等。仅靠市场机制无法解决上述的问题,此时政府就发挥着重要的作用。政府通过制定一系列的经济政策来对经济进行把控和干预,尽可能降低单纯市场机制调节带来的弊端,实现经济的平稳快速运行。

.........................

1.2 研究问题

基于上述背景,本文试图基于资源依赖理论与战略性慈善理论,提出本文的研究问题:经济政策不确定性对企业慈善捐赠这一非经营性行为存在怎样的影响?并从企业外部获取资源环境,企业自身内部资源状况角度出发,考察市场化程度、组织冗余资源以及市场地位对影响关系的作用机制。

(1)从经济政策不确定性视角对慈善捐赠的动机研究进行了有益的补充,帮助人们从经济政策不确定性这样一个宏观的视角认识企业的慈善捐赠行为。

(2)有关经济政策不确定性的影响研究,学者们主要聚焦于宏观的视角,从企业微观视角开展的研究也主要主要集中在投资、融资、创新等经营性行为,对慈善捐赠等非经营性行为的研究较少,本文对这方面的研究进行了有益的补充,丰富了经济政策不确定性在企业微观视角的影响研究。

(3)丰富了战略性慈善理论和资源依赖理论的内涵。过往的研究更多从企业资源获取的经济后果视角阐述战略性慈善理论,本文从宏观因素经济政策不确定性视角出发,研究宏观因素影响下企业的慈善捐赠行为,为战略性慈善理论提供了经验证据。过往的研究也有基于资源依赖理论对企业的慈善捐赠行为进行解释,本文在此基础上从经济政策不确定性的视角进行了进一步的讨论。

........................

2 文献综述

2.1 慈善捐赠

2.1.1 慈善捐赠的概念

关于慈善捐赠的定义,国内外学者至今没有形成统一的定论。慈善捐赠最早被提及是社会责任金字塔模型中 Carroll(1979),Carroll(1979)的金字塔模型将企业社会责任的先后顺序直观的展示出来,自下而上分别是:对企业投资者和所有者以及员工履行的经济责任、对社区、消费者和政府履行的利益相关者责任和最高层次的慈善责任。他认为企业慈善责任是在满足股东、员工、其他利益相关者需求后承担回馈社会责任的表现。杨团、葛道顺(2003)指出企业的慈善捐赠是为社会需要帮助的群体提供物资或者资金的行为。各类组织也对慈善捐赠进行了定义。美国财务会计标准委员会(1993)对慈善捐赠的含义解释为企业以自愿无条件、非互惠、单向的方式将现金或其他物资赠送给政府或其他实体的行为。我国颁布的《中华人民共和国慈善法》也对慈善行为进行了明确的界定,认为慈善捐赠是,“自然人、法人和其他组织出自慈善心理,自愿、无偿赠与其合法获得并拥有的货币、实物、房屋、有价证券、股权、知识产权等有形和无形财产的活动”。基于上述定义,可以发现慈善捐赠具备自愿性、无偿性、合法性、公益性和间接性的特点。本文对企业慈善捐赠的定义为:在不违反国家法律法规的前提下,企业自愿将公司自有的资源无偿捐献给与企业业务活动无直接经济利益关系的第三方,并用于从事公益事业的行为。

2.1.2 慈善捐赠动机的研究

学者们对于企业慈善捐赠的动机进行了大量的研究,Campbell 等(1999),Brammer和 Millington(2005),Zhang 等(2010)通过实证、文献综述以及评述的方法对慈善捐赠的动机研究进行了较权威的总结。就现有的文献而言,慈善捐赠的动机主要可以分为以下四种:利他动机、战略性动机、政治动机和管理层自利动机。

.........................

2.2 经济政策不确定性

2.2.1 经济政策不确定性的概念

市场经济的固有弊端使得政府必须采取措施来保证经济的平稳运行,经济政策便是政府调整企业外部营商环境的重要手段(李凤羽和杨墨竹,2015)。但是这些制定的经济政策在出台前,企业很难准确预测未来政策的内容,政策出台后的执行强度和效果往往也有多重的可能,经济政策不确定性就是指经济主体面临的无法确切预知政府是否、何时以及如何改变现行的经济政策的程度。这种对经济政策不确定的定义获得了国内外大多数学者的认可(Gulen 和 Ion(2012);Baker 等(2016);饶品贵等(2017);宋全云等(2018)),本文亦采用该定义。

2.2.2 经济政策不确定性对企业行为的影响的研究

经济政策不确定性的研究最初主要集中对宏观经济的影响。这种影响主要集中在经济产出、就业率等方面(Baker 等,2012),同时会加大经济复苏的难度(Baker 等,2016)。此外还会加剧宏观经济变量(Villaverde 等,2015)、金融资产变量(Pastor和 Veronesi,2012)以及经济周期(Born 和 Pfeifer,2014)的波动。除了从宏观的视角进行研究,学者们也从微观的视角对该话题进行研究。下文就企业微观视角的研究进行了梳理。

(1)经济政策不确定性对企业经营性行为的影响

经济政策不确定性对企业经营性行为的影响,现有的研究主要讨论了经济政策不确定性对企业投资、融资以及创新的影响。

1)经济政策不确定性对企业投资的影响

有关经济政策不确定性对企业投资的影响研究,王红建等(2014)基于流动性的预防性动机需求理论,从现金持有角度研究了经济政策不确定性对企业投资的影响,在中国的制度背景下,经济政策不确定性越高,企业会持有更多的现金,减少投资。李凤羽和杨墨竹(2015)从实物期权理论的视角,结合 2008 年金融危机背景,得出了类似的结论,经济政策不确定性会抑制企业的投资行为。他们认为主要归咎于这种情景下投资项目的未来现金流会面临更高的不确定性,企业有继续等待更好的投资机会的动机。这与 Julio 和 Yook(2012)、McLean 和 Zhao(2014)等人利用外国数据进行研究得出的结论一致。与前人的研究不同,饶品贵等(2017)从企业的投资效率方面进行了研究,研究发现经济政策不确定性对企业的投资效率具有促进作用,即便它抑制了企业的投资额度。他们认为正是由于未来现金流的不可预测,企业的投资会更加慎重,会在更大的范围内寻找投资最优解,综合考虑政策、环境和行业等因素。

..............................

3 理论基础与研究假设 ............................ 19

3.1 理论基础 ................................... 19

3.1.1 资源依赖理论 .............................. 19

3.1.2 战略性慈善理论 ........................ 20

4 研究设计 .................................. 27

4.1 数据来源与样本筛选 ............................ 27

4.2 模型设计与变量定义.................. 27

5 实证结果分析 ...................................... 31

5.1 描述性统计与相关分析 ............................ 31

5.2 回归分析 ............................ 34

5 实证结果分析

5.1 描述性统计与相关分析

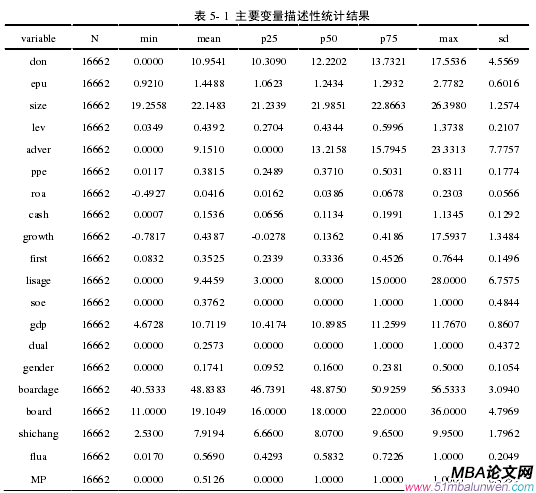

从表 5-1 结果可以看出,我国企业普遍参与到了慈善捐赠中,慈善捐赠(don)的均值为 10.9541,但是标准差为 4.5569,表明各个企业间的捐赠规模存在个体差异。企业成长性(growth)的均值为 0.4387,表明我国企业在现阶段拥有较高的增长速度,但是标准差为 1.3484 表明我国企业的增长速度由于企业自身的条件和实施的战略存在着一定的个体差异。在管理层特征上,我国存在两职合一(dual)的企业比例为 25.73%。我国企业中女性高管占高管团队人数的比例约为 17.41%,我国的高管团队中仍然以男性为主。

..............................

6 结论与展望

6.1 研究结论与政策建议

6.1.1 研究结论

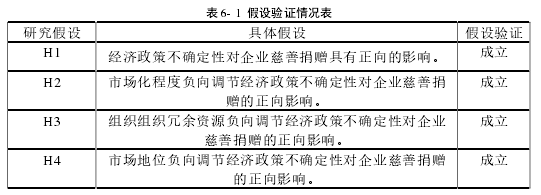

本文运用理论分析和实证检验相结合的方法,以 2009-2018 年我国证券市场沪深 A股上市公司为研究样本,借助资源依赖理论和战略性慈善理论为基础研究了经济政策不确定性对企业慈善捐赠的影响,并考察市场化程度、企业组织冗余资源、企业的市场地位等方面对这种影响关系的作用。本文研究假设的验证情况如下:

依据实证分析以及研究假设的验证情况,本文主要得出了以下的研究结论:

第一,为了应对经济政策不确定性带来的影响,企业会更加积极参与慈善捐赠,经济政策不确定性对企业的慈善捐赠具有促进作用。在我国新兴加转轨的新时期,为了适应快速发展的要求,我国政府会不断出台经济政策,这必然会加剧我国的经济政策不确定性。经济政策不确定性的增加又会进一步影响企业获取资源的难度,使得市场竞争更加激烈。为了应对经济政策不确定性,企业会采取一系列的措施减少经济政策不确定性带来的影响。而慈善捐赠作为社会责任的最高表现形式,相比其他的社会责任形式,具有更好的公众效应。同时从战略性慈善理论的角度,企业的慈善捐赠能够实现社会效益与经济效益的统一,帮助企业获得外部资源的支持,提高企业的竞争力。因此出于减少经济政策不确定性带来的负向影响的战略动机,当经济政策不确定性高时,企业会更加积极参与慈善捐赠。这与戴亦一等(2014)和 Flammer(2018)等从政治寻租的动机研究政治不确定性对慈善捐赠的影响不同,从战略性慈善理论角度进行了讨论,丰富了慈善捐赠理论的内涵,对该理论从宏观角度进行了补充,也有利于人们对企业进行慈善捐赠的动机进行更深的认识。

第二,经济政策不确定性情境下企业的慈善捐赠会受到外部市场化程度的影响。市场化程度会弱化经济政策不确定性对企业慈善捐赠的正向影响。当市场化程度高时,市场机制在资源分配过程中占主导地位,各种要素能在市场中自由流动,企业拥有一个相对公开透明的公平竞争环境。企业能够通过良好的营商环境较为公平地获得自身发展所需要的资源,相较于市场化程度低的地区,企业受到经济政策不确定性的冲击也会更小。慈善捐赠的实施本身意味着企业资源的流出,此时企业出于战略目的进行慈善捐赠的动机也会减弱。

参考文献(略)

1 绪论

1.1 研究背景

随着经济的发展,社会公众对于企业承担社会责任的诉求更加强烈,企业的职责已经不仅仅是获取更多的利润,积极承担社会责任也成为了企业的一项重要职责。慈善捐赠作为履行社会责任的重要形式,也是企业一项重要的非经营性行为。在最新发布的《中国慈善发展报告(2019)》中,2018 年社会捐赠总额为 1128 亿元,其中来自企业的捐赠超过了 70%。在福布斯颁布的 2019 年《中国慈善榜》,前 100 位企业家(企业)捐赠总额 191.7 亿元,比去年增加了 10.7%。在最近发生的新冠肺炎疫情中,我国企业也积极承担社会责任,为疫情捐款和捐献物资。

企业进行慈善捐赠的非经营性行为不仅是对社会公众社会责任诉求的积极回应,同时也给企业带来经济效益。最典型的例子是加多宝集团在汶川地震捐赠一亿后,次年的销售业绩翻了一番。慈善捐赠逐渐上升为企业的一项战略性行为,企业进行慈善捐赠背后的动机可能不仅仅是回馈社会。学者们就企业进行慈善捐赠背后的动机进行了大量的研究,除了纯粹为了履行社会责任的利他性动机外,现有的研究表明企业进行慈善捐赠还有着战略性、政治性以及管理层自利性的动机(Campbell 等(1999),Brammer 和Millington(2005)),企业进行慈善捐赠不仅仅是为了履行社会责任,更可能是出于企业经营发展的需要,或是为了满足管理者私利。

供求和价格波动是市场经济中市场调节资源配置的两种重要手段,但是这种事后的调节存在各种弊端,仅靠市场调节资源容易产生“市场失灵”的现象,进而引发一系列的宏观经济问题,如:经济衰退、通货膨胀、失业等。仅靠市场机制无法解决上述的问题,此时政府就发挥着重要的作用。政府通过制定一系列的经济政策来对经济进行把控和干预,尽可能降低单纯市场机制调节带来的弊端,实现经济的平稳快速运行。

.........................

1.2 研究问题

基于上述背景,本文试图基于资源依赖理论与战略性慈善理论,提出本文的研究问题:经济政策不确定性对企业慈善捐赠这一非经营性行为存在怎样的影响?并从企业外部获取资源环境,企业自身内部资源状况角度出发,考察市场化程度、组织冗余资源以及市场地位对影响关系的作用机制。

(1)从经济政策不确定性视角对慈善捐赠的动机研究进行了有益的补充,帮助人们从经济政策不确定性这样一个宏观的视角认识企业的慈善捐赠行为。

(2)有关经济政策不确定性的影响研究,学者们主要聚焦于宏观的视角,从企业微观视角开展的研究也主要主要集中在投资、融资、创新等经营性行为,对慈善捐赠等非经营性行为的研究较少,本文对这方面的研究进行了有益的补充,丰富了经济政策不确定性在企业微观视角的影响研究。

(3)丰富了战略性慈善理论和资源依赖理论的内涵。过往的研究更多从企业资源获取的经济后果视角阐述战略性慈善理论,本文从宏观因素经济政策不确定性视角出发,研究宏观因素影响下企业的慈善捐赠行为,为战略性慈善理论提供了经验证据。过往的研究也有基于资源依赖理论对企业的慈善捐赠行为进行解释,本文在此基础上从经济政策不确定性的视角进行了进一步的讨论。

........................

2 文献综述

2.1 慈善捐赠

2.1.1 慈善捐赠的概念

关于慈善捐赠的定义,国内外学者至今没有形成统一的定论。慈善捐赠最早被提及是社会责任金字塔模型中 Carroll(1979),Carroll(1979)的金字塔模型将企业社会责任的先后顺序直观的展示出来,自下而上分别是:对企业投资者和所有者以及员工履行的经济责任、对社区、消费者和政府履行的利益相关者责任和最高层次的慈善责任。他认为企业慈善责任是在满足股东、员工、其他利益相关者需求后承担回馈社会责任的表现。杨团、葛道顺(2003)指出企业的慈善捐赠是为社会需要帮助的群体提供物资或者资金的行为。各类组织也对慈善捐赠进行了定义。美国财务会计标准委员会(1993)对慈善捐赠的含义解释为企业以自愿无条件、非互惠、单向的方式将现金或其他物资赠送给政府或其他实体的行为。我国颁布的《中华人民共和国慈善法》也对慈善行为进行了明确的界定,认为慈善捐赠是,“自然人、法人和其他组织出自慈善心理,自愿、无偿赠与其合法获得并拥有的货币、实物、房屋、有价证券、股权、知识产权等有形和无形财产的活动”。基于上述定义,可以发现慈善捐赠具备自愿性、无偿性、合法性、公益性和间接性的特点。本文对企业慈善捐赠的定义为:在不违反国家法律法规的前提下,企业自愿将公司自有的资源无偿捐献给与企业业务活动无直接经济利益关系的第三方,并用于从事公益事业的行为。

2.1.2 慈善捐赠动机的研究

学者们对于企业慈善捐赠的动机进行了大量的研究,Campbell 等(1999),Brammer和 Millington(2005),Zhang 等(2010)通过实证、文献综述以及评述的方法对慈善捐赠的动机研究进行了较权威的总结。就现有的文献而言,慈善捐赠的动机主要可以分为以下四种:利他动机、战略性动机、政治动机和管理层自利动机。

.........................

2.2 经济政策不确定性

2.2.1 经济政策不确定性的概念

市场经济的固有弊端使得政府必须采取措施来保证经济的平稳运行,经济政策便是政府调整企业外部营商环境的重要手段(李凤羽和杨墨竹,2015)。但是这些制定的经济政策在出台前,企业很难准确预测未来政策的内容,政策出台后的执行强度和效果往往也有多重的可能,经济政策不确定性就是指经济主体面临的无法确切预知政府是否、何时以及如何改变现行的经济政策的程度。这种对经济政策不确定的定义获得了国内外大多数学者的认可(Gulen 和 Ion(2012);Baker 等(2016);饶品贵等(2017);宋全云等(2018)),本文亦采用该定义。

2.2.2 经济政策不确定性对企业行为的影响的研究

经济政策不确定性的研究最初主要集中对宏观经济的影响。这种影响主要集中在经济产出、就业率等方面(Baker 等,2012),同时会加大经济复苏的难度(Baker 等,2016)。此外还会加剧宏观经济变量(Villaverde 等,2015)、金融资产变量(Pastor和 Veronesi,2012)以及经济周期(Born 和 Pfeifer,2014)的波动。除了从宏观的视角进行研究,学者们也从微观的视角对该话题进行研究。下文就企业微观视角的研究进行了梳理。

(1)经济政策不确定性对企业经营性行为的影响

经济政策不确定性对企业经营性行为的影响,现有的研究主要讨论了经济政策不确定性对企业投资、融资以及创新的影响。

1)经济政策不确定性对企业投资的影响

有关经济政策不确定性对企业投资的影响研究,王红建等(2014)基于流动性的预防性动机需求理论,从现金持有角度研究了经济政策不确定性对企业投资的影响,在中国的制度背景下,经济政策不确定性越高,企业会持有更多的现金,减少投资。李凤羽和杨墨竹(2015)从实物期权理论的视角,结合 2008 年金融危机背景,得出了类似的结论,经济政策不确定性会抑制企业的投资行为。他们认为主要归咎于这种情景下投资项目的未来现金流会面临更高的不确定性,企业有继续等待更好的投资机会的动机。这与 Julio 和 Yook(2012)、McLean 和 Zhao(2014)等人利用外国数据进行研究得出的结论一致。与前人的研究不同,饶品贵等(2017)从企业的投资效率方面进行了研究,研究发现经济政策不确定性对企业的投资效率具有促进作用,即便它抑制了企业的投资额度。他们认为正是由于未来现金流的不可预测,企业的投资会更加慎重,会在更大的范围内寻找投资最优解,综合考虑政策、环境和行业等因素。

..............................

3 理论基础与研究假设 ............................ 19

3.1 理论基础 ................................... 19

3.1.1 资源依赖理论 .............................. 19

3.1.2 战略性慈善理论 ........................ 20

4 研究设计 .................................. 27

4.1 数据来源与样本筛选 ............................ 27

4.2 模型设计与变量定义.................. 27

5 实证结果分析 ...................................... 31

5.1 描述性统计与相关分析 ............................ 31

5.2 回归分析 ............................ 34

5 实证结果分析

5.1 描述性统计与相关分析

从表 5-1 结果可以看出,我国企业普遍参与到了慈善捐赠中,慈善捐赠(don)的均值为 10.9541,但是标准差为 4.5569,表明各个企业间的捐赠规模存在个体差异。企业成长性(growth)的均值为 0.4387,表明我国企业在现阶段拥有较高的增长速度,但是标准差为 1.3484 表明我国企业的增长速度由于企业自身的条件和实施的战略存在着一定的个体差异。在管理层特征上,我国存在两职合一(dual)的企业比例为 25.73%。我国企业中女性高管占高管团队人数的比例约为 17.41%,我国的高管团队中仍然以男性为主。

..............................

6 结论与展望

6.1 研究结论与政策建议

6.1.1 研究结论

本文运用理论分析和实证检验相结合的方法,以 2009-2018 年我国证券市场沪深 A股上市公司为研究样本,借助资源依赖理论和战略性慈善理论为基础研究了经济政策不确定性对企业慈善捐赠的影响,并考察市场化程度、企业组织冗余资源、企业的市场地位等方面对这种影响关系的作用。本文研究假设的验证情况如下:

依据实证分析以及研究假设的验证情况,本文主要得出了以下的研究结论:

第一,为了应对经济政策不确定性带来的影响,企业会更加积极参与慈善捐赠,经济政策不确定性对企业的慈善捐赠具有促进作用。在我国新兴加转轨的新时期,为了适应快速发展的要求,我国政府会不断出台经济政策,这必然会加剧我国的经济政策不确定性。经济政策不确定性的增加又会进一步影响企业获取资源的难度,使得市场竞争更加激烈。为了应对经济政策不确定性,企业会采取一系列的措施减少经济政策不确定性带来的影响。而慈善捐赠作为社会责任的最高表现形式,相比其他的社会责任形式,具有更好的公众效应。同时从战略性慈善理论的角度,企业的慈善捐赠能够实现社会效益与经济效益的统一,帮助企业获得外部资源的支持,提高企业的竞争力。因此出于减少经济政策不确定性带来的负向影响的战略动机,当经济政策不确定性高时,企业会更加积极参与慈善捐赠。这与戴亦一等(2014)和 Flammer(2018)等从政治寻租的动机研究政治不确定性对慈善捐赠的影响不同,从战略性慈善理论角度进行了讨论,丰富了慈善捐赠理论的内涵,对该理论从宏观角度进行了补充,也有利于人们对企业进行慈善捐赠的动机进行更深的认识。

第二,经济政策不确定性情境下企业的慈善捐赠会受到外部市场化程度的影响。市场化程度会弱化经济政策不确定性对企业慈善捐赠的正向影响。当市场化程度高时,市场机制在资源分配过程中占主导地位,各种要素能在市场中自由流动,企业拥有一个相对公开透明的公平竞争环境。企业能够通过良好的营商环境较为公平地获得自身发展所需要的资源,相较于市场化程度低的地区,企业受到经济政策不确定性的冲击也会更小。慈善捐赠的实施本身意味着企业资源的流出,此时企业出于战略目的进行慈善捐赠的动机也会减弱。

参考文献(略)

相关阅读

暂无数据