互联网企业财务舞弊动因、手段及治理对策研究——以乐视

时间:2021-01-29 来源:51mbalunwen.com

本文结合互联网企业的特点对互联网企业的舞弊动因及手段进行现状分析,再次结合乐视网这一互联网企业财务舞弊的案例进行案例分析,最后根据以上分析提出相应的治理建议。同时互联网行业作为一个新兴行业,其与传统行业在战略、营运、盈利等方面与传统行业大相径庭,有着其行业自身的特点,因此,在财务舞弊的动因与手段上也要结合其行业特点进行分析。

1 绪论

1.1 选题背景及研究意义

1.1.1 选题背景

随着我国经济的不断发展,更多的投资者参与到资本市场当中来,财务数据会影响到投资者的决策以及对公司的判断,因此,财务数据的真实性与可靠性就显得尤为的重要,但是有一部分企业为了维持数据上的良好增长却做出了财务舞弊的行为,从最早的长城机电再到如今的康美药业,财务舞弊层出不觉,这种舞弊行为不仅会严重损害企业与其投资人的合法利益,同时也甚至会严重扰乱资本市场的秩序影响我国资本市场的健康发展和运行,所以,对财务舞弊行为的治理成为了保证资本市场良好运行的重要因素。不仅如此,在互联网技术不断发展创新的今天,资本市场当中出现了更多的互联网企业,由于互联网行业作为一个新兴行业,其在生态发展、战略经营等方面与传统行业大相径庭,所以,我们的会计制度也必须加以完善才能更好的防治互联网企业财务舞弊情况的发生。

乐视网通过其视屏网站在行业开始起步,通过不断地创新与发展最终成为了我国第一家成功挂牌上市的视频内容服务网站,同时在短短几年内就将其市值实现了的十几倍的增长,市值最高达到了 1700 多亿元,乐视网如此成功的背后却是严重的财务舞弊行为,最终导致公司破产,创始人至今未归,也损害了无数投资者的利益。正是因为乐视网的互联网企业的特殊性,才导致其财务舞弊几年之久才被发现,由此可见,为了有效防止同样的舞弊案件再次发生,我们应该对互联网企业的财务舞弊案件进行更多的研究与探索。

本文通过选取舞弊风险因子理论并结合互联网企业的特点进行财务舞弊动因、手段的具体分析,同时结合乐视网的实际案例,并以此来给出相应的治理建议,并对完善相关制度,维护资本市场的有序发展基于一些帮助。

.....................

1.2 文献综述

1.2.1 国内研究现状

(一)关于舞弊动因的研究

黄防震与梁春娥(2014)通过分析得出企业财务舞弊是为了抬高股价避免退市[1]。李秀彬等人(2009)通过分析发现舞弊行为产生的重要因素就是企业内部控制环境的缺失加上外部监管的缺失[2]。徐维兰(2010)认为,造成企业舞弊的主观原因就是企业内部治理结构的混乱导致高层管理人员由更多的空间去追逐不正当的利益[3]。应里孟和阳杰(2016)利用 GONE 理论对新大地财务舞弊案进行分析[4]。王欣砚(2019)通过对皖江物流财务舞弊案的研究发现动机和压力、机会、态度与借口是企业选择财务舞弊的重要影响因素[5]。赵丽娜(2019)利用风险因子理论对昆明机床财务舞弊案进行了动因研究[6]。许本强(2019)对我国上市公司研究发现我国上市公司财务舞弊的动因分为内部与外部两方面,内部包括管理层的诚信、治理结构不完善以及财务压力过大,外部则包括审计质量不高与证监会只能弱化[7]黄明(2019)认为管理层是财务舞弊当中直接参与者,其动机往往是由于个人利益的需要、融资的压力以及外部监管不利而产生的[8]。

(二)关于舞弊手段的研究

施金龙和万东敏(2011)在对我国企业财务舞弊进行研究后认为,我国企业财务舞弊的手段主要以关联交易、虚增收入与资产等为主[9]。王礼东(2013)将上市公司财务舞弊的方式与手段归纳整理并分为三大类:运用内部关联交易、虚增销售收入和和利润以及其他的财务舞弊的管理手段(多计相关的资产、少计相关的成本费用、隐瞒重要的事项等)[10]。钟华(2013)认为,关联交易不正常表现为提前后退后关联交易的日期,虚构交易以及交易金额缺乏公允性等[11]。胡彬彬(2014)通过研究发现,上市公司最直接的舞弊方式就是通过对利润进行调节,但无论是调增美化业绩,还是调减偷税漏税,最终都是为了获取更多的不正当利益[12]。彭进军(2013)通过研究发现,利用会计估计以及会计政策也是企业主要的舞弊手段[13]。周妍(2013)提出,企业调增利润的主要方式就是虚假交易[14]。张伟(2020)认为对比企业近几年的产品销售额,将企业的经营项目与同行业的企业进行对比能够有效识别上市公司财务舞弊的行为[15]。霍慧敏(2020)认为挂牌企业信息的披露,关联方交易,虚构收入降低费用以及会计政策和会计估计是新三板企业挂牌公司的主要财务舞弊手段[16]。

.........................

2 财务舞弊相关概念及理论

2.1 财务舞弊概念界定

在 AICPA 的相关准则当中对舞弊的相关定义的表达是:“舞弊是一个宽泛的法律概念,审计人员不对舞弊是否发生做出法律判断。相反,审计师应该关注导致财务报表重大错报的行为。区分舞弊和错误最重要的因素是导致财务报表错报的行为是有意的还是无意的。舞弊是导致审计主体财务报表出现重大错报的故意行为。

”中国会计准对舞弊的表述为:“所谓舞弊就是指被审计单位的管理层、治理层、员工或第三方使用欺骗手段获取不正当或非法利益的故意行为”。

由此可见,无论是我国还是国际上对财务舞弊都没有一个相对准确的定义,因此,综上分析,本文认为财务舞弊这一行为是有着强烈的主观因素,带有蓄意隐瞒或者故意欺骗的主观成分,同时这种行为会对财务报表等财务信息有着重要影响,同时这一行为还会对信息使用者造成关于企业财务状况的误判,从而导致其做出错误的决策,并最终损害其自身利益。

........................

2.2 财务舞弊风险因子理论

舞弊风险的因子理论是目前比较充分与完整的一个财务舞弊的动因理论,是基于 Bologna 在 GONE 风险因子理论的基础上进一步引申拓展而来的,当个别风舞弊险因子和一般舞弊风险因子进行有效的结合时,舞弊的行为就很容易发生,而个别的风险因子则分为了道德品质和动机两个因素,一般风险因子则分为了发生舞弊行为的机会,会被发现的舞弊的可能性,舞弊行为被发现后接受相应惩罚的性质和惩罚力度三个因素。

.........................

3 互联网企业财务舞弊动因及手段分析...........................10

3.1 互联网企业概念及特征......................10

3.1.1 概念.........10

3.1.2特征................10

4 乐视网财务舞弊案例分析..........................14

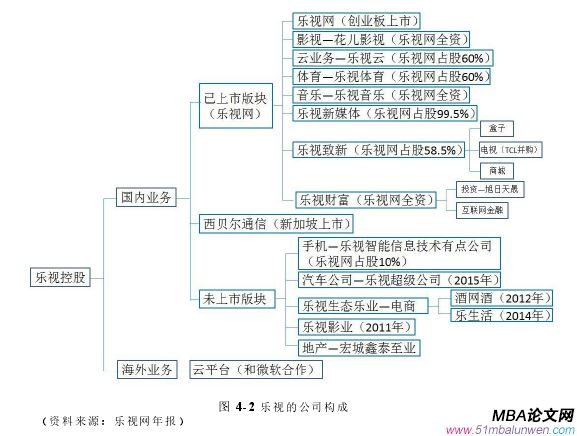

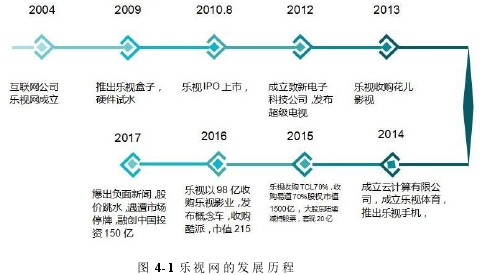

4.1 乐视网案例介绍............................14

4.1.1 公司简介......................14

4.1.2 业务构成..........................14

5 互联网企业财务舞弊治理对策......................................30

5.1 企业内部方面的治理对策.................................30

5.1.1 提升相关人员道德品质........................30

5.1.2 完善企业内部控制制度...........................30

5 互联网企业财务舞弊治理对策

5.1 企业内部方面的治理对策

5.1.1 提升相关人员道德品质

正如从前文所分析的乐视网财务舞弊案例中可以看出,虽然企业管理层拥有者高学历和光鲜的履历,但高学历并不代表着道德品质也同样高尚,而且正是由于企业管理层与相关责任人的道德品质的缺失,导致其走上了财务舞弊的道路,最终对企业以及其他投资者造成了不可磨灭的伤害,同时也对我国的资本市场造成了一定的损害,由此可见,加强企业管理层与相关责任人的道德品质建设迫在眉睫,只有道德品质建设跟上了企业的发展,才能推动企业的长远发展。因此,本文提出如下几点建议:第一,加强企业上至管理层下至普通员工的道德品质建设,树立正确的价值观念与道德品质观念,同时定期对员工进行相关道德品质的培训与考核;第二,在企业进行人员晋升与招聘时,将员工的道德品质考察纳入考察范围,不能一味的只考察工作能力,而是要求员工要有与工作能力的相匹配的道德品质;第三,建立合理的举报反馈制度,鼓励对财务舞弊等违反道德品质行为的举报,并对违反道德品质行为的人员从严从重处理。

5.1.2 完善企业内部控制制度

完善的内控制度对企业的良好持续的发展有着极为显著的作用,它不仅可以规范企业的发展,还能对财务舞弊行为进行有效合理的防范,同时建立完善的内控制度有利于缓解企业的经营风险,并且还能够大大加强企业对于有效应对与控制风险的能力。企业通过建立透明的企业信息管理系统,针对企业内部的各类经济事项与其他情况进行信息的收集与分析整理,从而有效的让企业经营有据可循,内部控制各要素是否正常运行对企业的健康经营有着极为重要的作用,保障内控各要素的正常活动对企业经营与发展有着促进作用。因此,一个健全有效的内控机制可以有效的对经营风险进行防范,对促进企业良好平稳运行有着积极的作用,从而也就能从根源上减少企业财务舞弊的动机。

.........................

6 结论

6.1 结论

本文首先通过对财务舞弊相关概念与理论的阐述,确定选择舞弊风险因子理论为本文的理论基础,其次结合互联网企业的特点对互联网企业的舞弊动因及手段进行现状分析,再次结合乐视网这一互联网企业财务舞弊的案例进行案例分析,最后根据以上分析提出相应的治理建议。同时互联网行业作为一个新兴行业,其与传统行业在战略、营运、盈利等方面与传统行业大相径庭,有着其行业自身的特点,因此,在财务舞弊的动因与手段上也要结合其行业特点进行分析。因此,在经过相关分析与案例分析后,本文得出以下结论。

(1)我国互联网企业财务舞弊呈现舞弊手段专业性强、隐蔽性强且越来越复杂多样化的特征,这也就给我国的会计政策、企业伦理以及资本市场带来了全新的挑战,给监管部门也提出了更高的要求。

(2)我国互联网企业舞弊虽然有着主观因素以及部分客观因素,但究其根本还是因为其经营模式的多元化、盈利模式的不稳定、资产结构的不合理以及其自身的行业特点导致其对资金的需求大,因此财务风险也随之变大,最终企业为了资金的需要铤而走险走上财务舞弊的道路。

(3)财务舞弊动因及手段的分析是最终是为了提出相应的治理对策及建议,财务舞弊有着主观与客观的因素,所以本文从企业外部监管与企业内部管理两个方面给出了针对性的建议,也望对我国财务舞弊的研究做出一点贡献。

参考文献(略)

1 绪论

1.1 选题背景及研究意义

1.1.1 选题背景

随着我国经济的不断发展,更多的投资者参与到资本市场当中来,财务数据会影响到投资者的决策以及对公司的判断,因此,财务数据的真实性与可靠性就显得尤为的重要,但是有一部分企业为了维持数据上的良好增长却做出了财务舞弊的行为,从最早的长城机电再到如今的康美药业,财务舞弊层出不觉,这种舞弊行为不仅会严重损害企业与其投资人的合法利益,同时也甚至会严重扰乱资本市场的秩序影响我国资本市场的健康发展和运行,所以,对财务舞弊行为的治理成为了保证资本市场良好运行的重要因素。不仅如此,在互联网技术不断发展创新的今天,资本市场当中出现了更多的互联网企业,由于互联网行业作为一个新兴行业,其在生态发展、战略经营等方面与传统行业大相径庭,所以,我们的会计制度也必须加以完善才能更好的防治互联网企业财务舞弊情况的发生。

乐视网通过其视屏网站在行业开始起步,通过不断地创新与发展最终成为了我国第一家成功挂牌上市的视频内容服务网站,同时在短短几年内就将其市值实现了的十几倍的增长,市值最高达到了 1700 多亿元,乐视网如此成功的背后却是严重的财务舞弊行为,最终导致公司破产,创始人至今未归,也损害了无数投资者的利益。正是因为乐视网的互联网企业的特殊性,才导致其财务舞弊几年之久才被发现,由此可见,为了有效防止同样的舞弊案件再次发生,我们应该对互联网企业的财务舞弊案件进行更多的研究与探索。

本文通过选取舞弊风险因子理论并结合互联网企业的特点进行财务舞弊动因、手段的具体分析,同时结合乐视网的实际案例,并以此来给出相应的治理建议,并对完善相关制度,维护资本市场的有序发展基于一些帮助。

.....................

1.2 文献综述

1.2.1 国内研究现状

(一)关于舞弊动因的研究

黄防震与梁春娥(2014)通过分析得出企业财务舞弊是为了抬高股价避免退市[1]。李秀彬等人(2009)通过分析发现舞弊行为产生的重要因素就是企业内部控制环境的缺失加上外部监管的缺失[2]。徐维兰(2010)认为,造成企业舞弊的主观原因就是企业内部治理结构的混乱导致高层管理人员由更多的空间去追逐不正当的利益[3]。应里孟和阳杰(2016)利用 GONE 理论对新大地财务舞弊案进行分析[4]。王欣砚(2019)通过对皖江物流财务舞弊案的研究发现动机和压力、机会、态度与借口是企业选择财务舞弊的重要影响因素[5]。赵丽娜(2019)利用风险因子理论对昆明机床财务舞弊案进行了动因研究[6]。许本强(2019)对我国上市公司研究发现我国上市公司财务舞弊的动因分为内部与外部两方面,内部包括管理层的诚信、治理结构不完善以及财务压力过大,外部则包括审计质量不高与证监会只能弱化[7]黄明(2019)认为管理层是财务舞弊当中直接参与者,其动机往往是由于个人利益的需要、融资的压力以及外部监管不利而产生的[8]。

(二)关于舞弊手段的研究

施金龙和万东敏(2011)在对我国企业财务舞弊进行研究后认为,我国企业财务舞弊的手段主要以关联交易、虚增收入与资产等为主[9]。王礼东(2013)将上市公司财务舞弊的方式与手段归纳整理并分为三大类:运用内部关联交易、虚增销售收入和和利润以及其他的财务舞弊的管理手段(多计相关的资产、少计相关的成本费用、隐瞒重要的事项等)[10]。钟华(2013)认为,关联交易不正常表现为提前后退后关联交易的日期,虚构交易以及交易金额缺乏公允性等[11]。胡彬彬(2014)通过研究发现,上市公司最直接的舞弊方式就是通过对利润进行调节,但无论是调增美化业绩,还是调减偷税漏税,最终都是为了获取更多的不正当利益[12]。彭进军(2013)通过研究发现,利用会计估计以及会计政策也是企业主要的舞弊手段[13]。周妍(2013)提出,企业调增利润的主要方式就是虚假交易[14]。张伟(2020)认为对比企业近几年的产品销售额,将企业的经营项目与同行业的企业进行对比能够有效识别上市公司财务舞弊的行为[15]。霍慧敏(2020)认为挂牌企业信息的披露,关联方交易,虚构收入降低费用以及会计政策和会计估计是新三板企业挂牌公司的主要财务舞弊手段[16]。

.........................

2 财务舞弊相关概念及理论

2.1 财务舞弊概念界定

在 AICPA 的相关准则当中对舞弊的相关定义的表达是:“舞弊是一个宽泛的法律概念,审计人员不对舞弊是否发生做出法律判断。相反,审计师应该关注导致财务报表重大错报的行为。区分舞弊和错误最重要的因素是导致财务报表错报的行为是有意的还是无意的。舞弊是导致审计主体财务报表出现重大错报的故意行为。

”中国会计准对舞弊的表述为:“所谓舞弊就是指被审计单位的管理层、治理层、员工或第三方使用欺骗手段获取不正当或非法利益的故意行为”。

由此可见,无论是我国还是国际上对财务舞弊都没有一个相对准确的定义,因此,综上分析,本文认为财务舞弊这一行为是有着强烈的主观因素,带有蓄意隐瞒或者故意欺骗的主观成分,同时这种行为会对财务报表等财务信息有着重要影响,同时这一行为还会对信息使用者造成关于企业财务状况的误判,从而导致其做出错误的决策,并最终损害其自身利益。

........................

2.2 财务舞弊风险因子理论

舞弊风险的因子理论是目前比较充分与完整的一个财务舞弊的动因理论,是基于 Bologna 在 GONE 风险因子理论的基础上进一步引申拓展而来的,当个别风舞弊险因子和一般舞弊风险因子进行有效的结合时,舞弊的行为就很容易发生,而个别的风险因子则分为了道德品质和动机两个因素,一般风险因子则分为了发生舞弊行为的机会,会被发现的舞弊的可能性,舞弊行为被发现后接受相应惩罚的性质和惩罚力度三个因素。

.........................

3 互联网企业财务舞弊动因及手段分析...........................10

3.1 互联网企业概念及特征......................10

3.1.1 概念.........10

3.1.2特征................10

4 乐视网财务舞弊案例分析..........................14

4.1 乐视网案例介绍............................14

4.1.1 公司简介......................14

4.1.2 业务构成..........................14

5 互联网企业财务舞弊治理对策......................................30

5.1 企业内部方面的治理对策.................................30

5.1.1 提升相关人员道德品质........................30

5.1.2 完善企业内部控制制度...........................30

5 互联网企业财务舞弊治理对策

5.1 企业内部方面的治理对策

5.1.1 提升相关人员道德品质

正如从前文所分析的乐视网财务舞弊案例中可以看出,虽然企业管理层拥有者高学历和光鲜的履历,但高学历并不代表着道德品质也同样高尚,而且正是由于企业管理层与相关责任人的道德品质的缺失,导致其走上了财务舞弊的道路,最终对企业以及其他投资者造成了不可磨灭的伤害,同时也对我国的资本市场造成了一定的损害,由此可见,加强企业管理层与相关责任人的道德品质建设迫在眉睫,只有道德品质建设跟上了企业的发展,才能推动企业的长远发展。因此,本文提出如下几点建议:第一,加强企业上至管理层下至普通员工的道德品质建设,树立正确的价值观念与道德品质观念,同时定期对员工进行相关道德品质的培训与考核;第二,在企业进行人员晋升与招聘时,将员工的道德品质考察纳入考察范围,不能一味的只考察工作能力,而是要求员工要有与工作能力的相匹配的道德品质;第三,建立合理的举报反馈制度,鼓励对财务舞弊等违反道德品质行为的举报,并对违反道德品质行为的人员从严从重处理。

5.1.2 完善企业内部控制制度

完善的内控制度对企业的良好持续的发展有着极为显著的作用,它不仅可以规范企业的发展,还能对财务舞弊行为进行有效合理的防范,同时建立完善的内控制度有利于缓解企业的经营风险,并且还能够大大加强企业对于有效应对与控制风险的能力。企业通过建立透明的企业信息管理系统,针对企业内部的各类经济事项与其他情况进行信息的收集与分析整理,从而有效的让企业经营有据可循,内部控制各要素是否正常运行对企业的健康经营有着极为重要的作用,保障内控各要素的正常活动对企业经营与发展有着促进作用。因此,一个健全有效的内控机制可以有效的对经营风险进行防范,对促进企业良好平稳运行有着积极的作用,从而也就能从根源上减少企业财务舞弊的动机。

.........................

6 结论

6.1 结论

本文首先通过对财务舞弊相关概念与理论的阐述,确定选择舞弊风险因子理论为本文的理论基础,其次结合互联网企业的特点对互联网企业的舞弊动因及手段进行现状分析,再次结合乐视网这一互联网企业财务舞弊的案例进行案例分析,最后根据以上分析提出相应的治理建议。同时互联网行业作为一个新兴行业,其与传统行业在战略、营运、盈利等方面与传统行业大相径庭,有着其行业自身的特点,因此,在财务舞弊的动因与手段上也要结合其行业特点进行分析。因此,在经过相关分析与案例分析后,本文得出以下结论。

(1)我国互联网企业财务舞弊呈现舞弊手段专业性强、隐蔽性强且越来越复杂多样化的特征,这也就给我国的会计政策、企业伦理以及资本市场带来了全新的挑战,给监管部门也提出了更高的要求。

(2)我国互联网企业舞弊虽然有着主观因素以及部分客观因素,但究其根本还是因为其经营模式的多元化、盈利模式的不稳定、资产结构的不合理以及其自身的行业特点导致其对资金的需求大,因此财务风险也随之变大,最终企业为了资金的需要铤而走险走上财务舞弊的道路。

(3)财务舞弊动因及手段的分析是最终是为了提出相应的治理对策及建议,财务舞弊有着主观与客观的因素,所以本文从企业外部监管与企业内部管理两个方面给出了针对性的建议,也望对我国财务舞弊的研究做出一点贡献。

参考文献(略)

相关阅读

暂无数据