持续创新与企业财务绩效研究

时间:2021-01-24 来源:51mbalunwen.com

本文以中国制造业企业为样本,在 1998-2009 年的样本区间内,观察企业创新对企业财务绩效的影响,得出结论为:企业的创新对企业当期财务绩效有显著的促进作用,企业当期申请专利总数越多,当期的财务绩效表现越好;企业创新对财务绩效的作用逐年减弱,在创新后第 3 年消失。

第一章 绪论

第一节 研究背景和研究意义

一、研究背景

党的十九大提出,要加快建设创新型国家,这一目标离不开各行各业对于创新的不断投入。2015 年 5 月 19 日,国务院正式印发《中国制造 2025》明确提出,创新是中国制造业发展的首要驱动力,要始终坚持创新在行业发展中的核心位置。随着中国对创新及知识产权的关注度越来越高,国内的创新氛围也越来越浓厚。

经济学理论表明,创新推动了技术进步,从而促进了经济的增长。大部分国家的技术改革来源于其他国家,尤其是在国际贸易中获取的技术外溢。新贸易理论提出,国际贸易是技术进步的重要因素。

近年来,企业创新绩效成为学术界讨论的热点。在高度动荡的环境中,创新是获得竞争优势的关键。它是民族国家经济增长的主要动力。创新能力直接影响到个人、公司、区域和国家各级的竞争能力。创新所创造的价值往往体现在新的处理过程或有助于创造财富的新产品和流程上。当我们把一个公司看作是一个资源、技能和能力的集合体时,创新的作用就是转变公司的内在能力,使其具有更好的适应性、更好的学习能力和开发新思想的能力。在市场环境不断变化的情况下,增强灵活性至关重要。因此,创新提高了企业的竞争力。学者们已经强调了创新对于企业发展的重要性。XuM 等(2004)提出,研发活动会产生新产品或提高生产效率,这将使成功开展研发活动的公司能够开拓新市场或降低生产成本,从而获得更大的市场份额并获得更多利润。Foster 和 Kaplan(2001)指出当前的全球化和快速变化的环境迫使企业不断更新他们的资源和知识基础,以发展创新和保持竞争力。Pilar(2019)认为实现这一目标的方法之一是坚持研发,因为它使企业积累了大量的信息和资源,增强了它们的知识库,从而提高了开发创新的可能性。

...........................

第二节 持续创新与企业绩效关系的国内外研究综述

一、创新与企业绩效关系的文献综述

学术界关于创新与企业绩效关系的讨论,主要从两个角度展开。一个是以研发支出(R&D)为代表的创新投入与企业绩效之间关系的探索,另一个是以专利为代表的创新产出与企业绩效之间关系的研究。

(一)创新投入与企业绩效

早期,国外学者利用较短期间内的少量样本,初步证明了企业的研发投入与企业绩效之间的正相关关系(Griliches,1981;Pakes,1985;Cockburn 和 Zvi,1988;Griliches,1987)。Geroski 等(1997)认为创新是企业绩效的主要决定因素之一。亦有学者证明了创新投入对企业绩效的滞后影响,XuM 等(2004)利用 1985-2000 年的日本企业样本,证明了 R&D 支出与滞后一期的平均股票收益正相关。部分实证研究有截然相反的结论,认为创新投入与企业绩效之间没有相关性,比如 Capon,Farley 和 Hoenig(2000)。Bianchini 等(2018)发现创新与企业绩效的关系并不显著,创新并不能帮助高绩效的公司继续保持高绩效(Bianchini 等,2017)。

国内也有不少学者对创新和企业绩效之间的关系做出了理论与实证分析,大部分以上市公司为样本。卢闯(2005)通过实证证明了上市公司创新与未来绩效之间的正相关关系。梁莱歆(2006)以深市上市公司为样本展开研究,得出结论为企业研发投入与技术资产、盈利能力以及企业增长显著正相关。程宏伟(2006)利用 96 家上市公司数据实证得出结论,创新投入与企业绩效正相关,且相关性逐年减弱。王慧(2009)以中部地区六个省份的上—市公司为样本,证明企业的研发投入对企业绩效有显著的正向影响。陆国庆(2011)基于中小板上市公司,选取企业绩效的多种指标,证明创新投入与企业绩—效显著正相关。关于创新对企业绩—效的滞后影响,何玮(2003)利用我国 1990-2000年大型工业企业数据,分别对滞后期 1-4 年的影响进行分析,认为企业的创新投入在三年内逐步发挥作用,到第三年时对企业绩—效的影响达到最大。

........................

第二章 相关概念与理论基础

第一节 持续创新与企业财务绩效的相关概念

一、企业创新

创新在不同的语境中有不同的含义。本质上创新的主要特点是变革。学术界普遍采用的是经合组织对创新的定义:创新包括为了成功地开发和销售新的或改良的制成品、将新的或改良的工序或设备用于商业用途或为社会服务引进新的方法而必须采取的所有科学、技术、商业和金融步骤。

从定义上可以明显看出,产品创新和流程创新是企业创新的两个产出。产品创新是指以前未出现的或以前更先进的产品、设备,或在市场上成功的服务。流程创新包括采用新的或改进生产或分配过程,或一种新的社会服务方法。这并不意味着这两种创新是相互排斥的。例如,流程创新可能引发产品创新。同样,产品创新也可能引发流程创新。除了产品创新和流程创新之外,还有组织创新。组织创新可以促进企业更有效地利用人力资源,而人力资源对于成功地利用创新至关重要。因此,创新可以发生在三个广泛的维度中——产品、流程和组织。欧盟关于创新的绿皮书中做出了总结:简言之,创新是:

(一)更新和扩大产品和服务范围及相关市场;

(二)建立新的生产、供应和分销方式;

(三)引入管理、工作组织、工作条件和劳动力技能方面的变革。

...........................

第二节 持续创新与企业财务绩效关系的理论基础

一、企业创新理论

熊彼特在《资本主义的非稳定性》中首先提出了创新概念,接着在《商业周期》中全面阐述了创新理论,奠定了创新理论的研究基础。熊彼特在早期的研究中认为创新过程是特定的历史时期内,企业在某一领域打破社会惯性的行为(熊彼特Ⅰ型)。随着社会的发展及企业组织形式的演变,创新行为更多发生在大型组织内部,因此,在之后的研究中,熊彼特提出把关注点放在大型企业的“合作型”创新行为上(熊彼特Ⅱ型)。熊彼特之后,创新理论逐渐分化为两个学派——“技术创新”学派和“制度创新”学派。熊彼特提出的创新理论以及由它分化而来的技术创新学派与制度创新学派共同形成了企业创新理论的基础(向刚等,2005)。技术创新是企业将新的技术、新的要素、新的生产条件引入进来,形成“创造性的新组合”,通过市场销售获取利润的过程;制度创新是企业在管理改进、制度调整上做出的努力。两个学派虽在研究对象上存在分化,但均继承了熊彼特关于“创新是为了获取潜在利润”的基本思想。

本文中涉及到的创新指的是技术创新。企业创新理论提出创新在经济增长中起到重要的推动作用。由市场需求所推动,企业为迎合市场消费者的口味推出新的产品和服务,引发企业的技术创新。企业的技术创新转化为商品或服务在推向市场后,所获得的回报基本上都可以货币化形式来衡量,这些回报最终体现在企业的财务绩效中。一方面,企业创新产出迎合了市场,通过差异化占领市场份额,取得经济效益;另一方面,企业的创新技术一定程度上阻碍了潜在竞争者的进入,稳固了企业的市场地位,也使企业生产率得到提升。因此,在市场过程中,企业将技术创新转化为财务绩效。

.................................

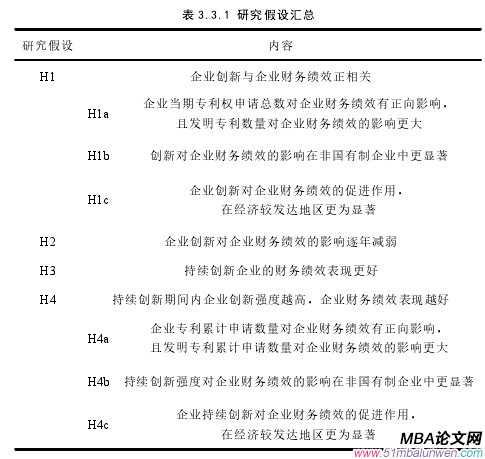

第三章 持续创新与企业绩效关系的理论分析与研究假设..........................15

第一节 创新与企业财务绩效关系的理论分析与研究假设............................15

第二节 持续创新与企业财务绩效关系的理论分析与研究假设....................17

第四章 持续创新与企业财务绩效的数据来源与变量设计........................20

第一节 持续创新与企业财务绩效的数据来源.......................20

第二节 持续创新与企业财务绩效的变量设计...........................21

第五章 持续创新与企业财务绩效的实证分析..........................29

第一节 持续创新与企业财务绩效的样本描述性统计分析............................29

第二节 创新与企业财务绩效的实证分析........................33

第五章 持续创新与企业财务绩效的实证分析

第一节 持续创新与企业财务绩效的样本描述性统计分析

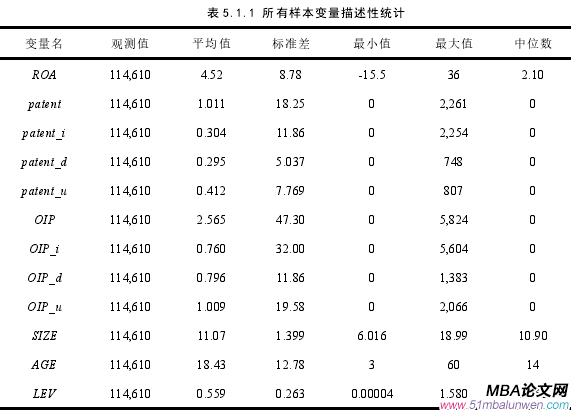

对本文选取的所有连续变量——企业财务绩效变量、创新变量、持续创新强度变量、以及企业规模、成立年限、资产负债率变量的相关指标进行描述性统计分析,结果如下表:

从分析结果中可以看到,本组数据共有 114610 个有效观测样本。被解释变量总资产收益率(ROA)最小值为-15.5,最大值为 36.,平均值为 4.52,体现出不同的企业财务绩效水平;解释变量当年专利申请量(patent)最小值为 0,最大值为 2261,标准差为 18.25,中位数为 0;发明专利申请量(patent_i)、外观设计专利申请量(patent_d)、实用新型专利申请量(patent_u)最大值分别为 2254、748、807,标准差分别为 11.86、5.037、7.769,三种类型专利权中,发明专利申请量最大,且样本最为分散;专利累计申请量(OIP)最小值为 0,最大值为 5824,标准差为 47.3,中位数为 0,说明部分企业在观察期内从未申请过专利,累计专利申请数量最大的企业在 3 年中申请了 5824 个专利,平均累计专利量为 2.565 个,说明样本内的企业创新水平差异较大,总体持续创新水平不高;发明专利累计申请量(OIP_i)、外观设计专利累计申请量(OIP_d)、实用新型专利申请量(OIP_u)的最大值分别为 5604、1383、2066,标准差分别为 32、11.86、19.58,可以看出企业在累计专利申请数量中逐渐拉开差距,样本更为分散,企业创新水平的差异更加明显;企业规模(SIZE)的最小值为 6.016,最大值为 18.99,标准差为 1.399,整体规模差距不大,这与前期数据处理中剔除了部分不满足规模条件的样本有关;成立年限(AGE)最小值为 3,最大值为 60,标准差为 12.78,平均值为 18.43,说明样本中的企业成立年份跨度较大,平均成立时间较长,可能是因为中国工业企业数据库在统计时对企业规模做出了一定的限制;资产负债率(LEV)最小值为 0.00004,最大值为 1.580,中位数为 0.56,说明不同企业的资本结构差异较大。

............................

第六章 研究结论与展望

第一节 研究结论

本文通过梳理企业创新相关文献,整理企业创新与企业财务绩效关系的相关理论,发现专利权作为创新产出的主要形式,在国内的关注度相对较小,以不同的样本及周期为基准的研究结论不统一,由此确定本文的实证研究方向。本文以中国制造业企业为样本,在 1998-2009 年的样本区间内,观察企业创新对企业财务绩效的影响,得出结论为:企业的创新对企业当期财务绩效有显著的促进作用,企业当期申请专利总数越多,当期的财务绩效表现越好;企业创新对财务绩效的作用逐年减弱,在创新后第 3 年消失。

在创新与企业财务绩效关系研究的基础上,本文引入持续创新的概念,探究持续创新期间内的创新水平与企业财务绩效的关系。本文采用面板数据固定效应回归模型研究企业的持续创新是否提升了企业财务绩效,以及持续创新期间内企业的创新强度与企业财务绩效之间的关系,得出结论为:持续创新企业的财务绩效表现更好;企业的持续创新强度对企业财务绩效有显著的促进作用。

另外,本文在研究中发现高质量的专利申请并不能更好的提升企业财务绩效,这与目前中国专利机制的不完善有关;通过对样本的划分及比较,发现在经济发展水平较高地区企业以及非国有企业中,创新、持续创新对企业财务绩效的作用更为显著。

参考文献(略)

第一章 绪论

第一节 研究背景和研究意义

一、研究背景

党的十九大提出,要加快建设创新型国家,这一目标离不开各行各业对于创新的不断投入。2015 年 5 月 19 日,国务院正式印发《中国制造 2025》明确提出,创新是中国制造业发展的首要驱动力,要始终坚持创新在行业发展中的核心位置。随着中国对创新及知识产权的关注度越来越高,国内的创新氛围也越来越浓厚。

经济学理论表明,创新推动了技术进步,从而促进了经济的增长。大部分国家的技术改革来源于其他国家,尤其是在国际贸易中获取的技术外溢。新贸易理论提出,国际贸易是技术进步的重要因素。

近年来,企业创新绩效成为学术界讨论的热点。在高度动荡的环境中,创新是获得竞争优势的关键。它是民族国家经济增长的主要动力。创新能力直接影响到个人、公司、区域和国家各级的竞争能力。创新所创造的价值往往体现在新的处理过程或有助于创造财富的新产品和流程上。当我们把一个公司看作是一个资源、技能和能力的集合体时,创新的作用就是转变公司的内在能力,使其具有更好的适应性、更好的学习能力和开发新思想的能力。在市场环境不断变化的情况下,增强灵活性至关重要。因此,创新提高了企业的竞争力。学者们已经强调了创新对于企业发展的重要性。XuM 等(2004)提出,研发活动会产生新产品或提高生产效率,这将使成功开展研发活动的公司能够开拓新市场或降低生产成本,从而获得更大的市场份额并获得更多利润。Foster 和 Kaplan(2001)指出当前的全球化和快速变化的环境迫使企业不断更新他们的资源和知识基础,以发展创新和保持竞争力。Pilar(2019)认为实现这一目标的方法之一是坚持研发,因为它使企业积累了大量的信息和资源,增强了它们的知识库,从而提高了开发创新的可能性。

...........................

第二节 持续创新与企业绩效关系的国内外研究综述

一、创新与企业绩效关系的文献综述

学术界关于创新与企业绩效关系的讨论,主要从两个角度展开。一个是以研发支出(R&D)为代表的创新投入与企业绩效之间关系的探索,另一个是以专利为代表的创新产出与企业绩效之间关系的研究。

(一)创新投入与企业绩效

早期,国外学者利用较短期间内的少量样本,初步证明了企业的研发投入与企业绩效之间的正相关关系(Griliches,1981;Pakes,1985;Cockburn 和 Zvi,1988;Griliches,1987)。Geroski 等(1997)认为创新是企业绩效的主要决定因素之一。亦有学者证明了创新投入对企业绩效的滞后影响,XuM 等(2004)利用 1985-2000 年的日本企业样本,证明了 R&D 支出与滞后一期的平均股票收益正相关。部分实证研究有截然相反的结论,认为创新投入与企业绩效之间没有相关性,比如 Capon,Farley 和 Hoenig(2000)。Bianchini 等(2018)发现创新与企业绩效的关系并不显著,创新并不能帮助高绩效的公司继续保持高绩效(Bianchini 等,2017)。

国内也有不少学者对创新和企业绩效之间的关系做出了理论与实证分析,大部分以上市公司为样本。卢闯(2005)通过实证证明了上市公司创新与未来绩效之间的正相关关系。梁莱歆(2006)以深市上市公司为样本展开研究,得出结论为企业研发投入与技术资产、盈利能力以及企业增长显著正相关。程宏伟(2006)利用 96 家上市公司数据实证得出结论,创新投入与企业绩效正相关,且相关性逐年减弱。王慧(2009)以中部地区六个省份的上—市公司为样本,证明企业的研发投入对企业绩效有显著的正向影响。陆国庆(2011)基于中小板上市公司,选取企业绩效的多种指标,证明创新投入与企业绩—效显著正相关。关于创新对企业绩—效的滞后影响,何玮(2003)利用我国 1990-2000年大型工业企业数据,分别对滞后期 1-4 年的影响进行分析,认为企业的创新投入在三年内逐步发挥作用,到第三年时对企业绩—效的影响达到最大。

........................

第二章 相关概念与理论基础

第一节 持续创新与企业财务绩效的相关概念

一、企业创新

创新在不同的语境中有不同的含义。本质上创新的主要特点是变革。学术界普遍采用的是经合组织对创新的定义:创新包括为了成功地开发和销售新的或改良的制成品、将新的或改良的工序或设备用于商业用途或为社会服务引进新的方法而必须采取的所有科学、技术、商业和金融步骤。

从定义上可以明显看出,产品创新和流程创新是企业创新的两个产出。产品创新是指以前未出现的或以前更先进的产品、设备,或在市场上成功的服务。流程创新包括采用新的或改进生产或分配过程,或一种新的社会服务方法。这并不意味着这两种创新是相互排斥的。例如,流程创新可能引发产品创新。同样,产品创新也可能引发流程创新。除了产品创新和流程创新之外,还有组织创新。组织创新可以促进企业更有效地利用人力资源,而人力资源对于成功地利用创新至关重要。因此,创新可以发生在三个广泛的维度中——产品、流程和组织。欧盟关于创新的绿皮书中做出了总结:简言之,创新是:

(一)更新和扩大产品和服务范围及相关市场;

(二)建立新的生产、供应和分销方式;

(三)引入管理、工作组织、工作条件和劳动力技能方面的变革。

...........................

第二节 持续创新与企业财务绩效关系的理论基础

一、企业创新理论

熊彼特在《资本主义的非稳定性》中首先提出了创新概念,接着在《商业周期》中全面阐述了创新理论,奠定了创新理论的研究基础。熊彼特在早期的研究中认为创新过程是特定的历史时期内,企业在某一领域打破社会惯性的行为(熊彼特Ⅰ型)。随着社会的发展及企业组织形式的演变,创新行为更多发生在大型组织内部,因此,在之后的研究中,熊彼特提出把关注点放在大型企业的“合作型”创新行为上(熊彼特Ⅱ型)。熊彼特之后,创新理论逐渐分化为两个学派——“技术创新”学派和“制度创新”学派。熊彼特提出的创新理论以及由它分化而来的技术创新学派与制度创新学派共同形成了企业创新理论的基础(向刚等,2005)。技术创新是企业将新的技术、新的要素、新的生产条件引入进来,形成“创造性的新组合”,通过市场销售获取利润的过程;制度创新是企业在管理改进、制度调整上做出的努力。两个学派虽在研究对象上存在分化,但均继承了熊彼特关于“创新是为了获取潜在利润”的基本思想。

本文中涉及到的创新指的是技术创新。企业创新理论提出创新在经济增长中起到重要的推动作用。由市场需求所推动,企业为迎合市场消费者的口味推出新的产品和服务,引发企业的技术创新。企业的技术创新转化为商品或服务在推向市场后,所获得的回报基本上都可以货币化形式来衡量,这些回报最终体现在企业的财务绩效中。一方面,企业创新产出迎合了市场,通过差异化占领市场份额,取得经济效益;另一方面,企业的创新技术一定程度上阻碍了潜在竞争者的进入,稳固了企业的市场地位,也使企业生产率得到提升。因此,在市场过程中,企业将技术创新转化为财务绩效。

.................................

第三章 持续创新与企业绩效关系的理论分析与研究假设..........................15

第一节 创新与企业财务绩效关系的理论分析与研究假设............................15

第二节 持续创新与企业财务绩效关系的理论分析与研究假设....................17

第四章 持续创新与企业财务绩效的数据来源与变量设计........................20

第一节 持续创新与企业财务绩效的数据来源.......................20

第二节 持续创新与企业财务绩效的变量设计...........................21

第五章 持续创新与企业财务绩效的实证分析..........................29

第一节 持续创新与企业财务绩效的样本描述性统计分析............................29

第二节 创新与企业财务绩效的实证分析........................33

第五章 持续创新与企业财务绩效的实证分析

第一节 持续创新与企业财务绩效的样本描述性统计分析

对本文选取的所有连续变量——企业财务绩效变量、创新变量、持续创新强度变量、以及企业规模、成立年限、资产负债率变量的相关指标进行描述性统计分析,结果如下表:

从分析结果中可以看到,本组数据共有 114610 个有效观测样本。被解释变量总资产收益率(ROA)最小值为-15.5,最大值为 36.,平均值为 4.52,体现出不同的企业财务绩效水平;解释变量当年专利申请量(patent)最小值为 0,最大值为 2261,标准差为 18.25,中位数为 0;发明专利申请量(patent_i)、外观设计专利申请量(patent_d)、实用新型专利申请量(patent_u)最大值分别为 2254、748、807,标准差分别为 11.86、5.037、7.769,三种类型专利权中,发明专利申请量最大,且样本最为分散;专利累计申请量(OIP)最小值为 0,最大值为 5824,标准差为 47.3,中位数为 0,说明部分企业在观察期内从未申请过专利,累计专利申请数量最大的企业在 3 年中申请了 5824 个专利,平均累计专利量为 2.565 个,说明样本内的企业创新水平差异较大,总体持续创新水平不高;发明专利累计申请量(OIP_i)、外观设计专利累计申请量(OIP_d)、实用新型专利申请量(OIP_u)的最大值分别为 5604、1383、2066,标准差分别为 32、11.86、19.58,可以看出企业在累计专利申请数量中逐渐拉开差距,样本更为分散,企业创新水平的差异更加明显;企业规模(SIZE)的最小值为 6.016,最大值为 18.99,标准差为 1.399,整体规模差距不大,这与前期数据处理中剔除了部分不满足规模条件的样本有关;成立年限(AGE)最小值为 3,最大值为 60,标准差为 12.78,平均值为 18.43,说明样本中的企业成立年份跨度较大,平均成立时间较长,可能是因为中国工业企业数据库在统计时对企业规模做出了一定的限制;资产负债率(LEV)最小值为 0.00004,最大值为 1.580,中位数为 0.56,说明不同企业的资本结构差异较大。

............................

第六章 研究结论与展望

第一节 研究结论

本文通过梳理企业创新相关文献,整理企业创新与企业财务绩效关系的相关理论,发现专利权作为创新产出的主要形式,在国内的关注度相对较小,以不同的样本及周期为基准的研究结论不统一,由此确定本文的实证研究方向。本文以中国制造业企业为样本,在 1998-2009 年的样本区间内,观察企业创新对企业财务绩效的影响,得出结论为:企业的创新对企业当期财务绩效有显著的促进作用,企业当期申请专利总数越多,当期的财务绩效表现越好;企业创新对财务绩效的作用逐年减弱,在创新后第 3 年消失。

在创新与企业财务绩效关系研究的基础上,本文引入持续创新的概念,探究持续创新期间内的创新水平与企业财务绩效的关系。本文采用面板数据固定效应回归模型研究企业的持续创新是否提升了企业财务绩效,以及持续创新期间内企业的创新强度与企业财务绩效之间的关系,得出结论为:持续创新企业的财务绩效表现更好;企业的持续创新强度对企业财务绩效有显著的促进作用。

另外,本文在研究中发现高质量的专利申请并不能更好的提升企业财务绩效,这与目前中国专利机制的不完善有关;通过对样本的划分及比较,发现在经济发展水平较高地区企业以及非国有企业中,创新、持续创新对企业财务绩效的作用更为显著。

参考文献(略)

相关阅读

暂无数据