我国创业板上市公司成长性研究

时间:2021-01-03 来源:51mbalunwen.com

笔者选取了息税前营业利润率、总资产净利润、净资产收益率、总资产增长率、流动比率、资产负债率、现金流量比率、长期负债率、应收账款周转率、存货周转率、总资产周转率以及期间费用率等 12 项指标对创业板公司的成长性进行了研究,运用 spss19.0 进行描述性统计分析、相关分析以及因子分析,得出了样本公司综合得分前百名公司的排名及其区域和行业分布情况。

第一章 绪论

1.1 研究背景及意义

1.1.1 研究背景

我国创业板市场自 2009 年 10 月 30 日设立,至 2019 年 12 月 31 日已由最初的 28 家成长至 791 家,增长迅速,各年的上市公司数量和增长率如下(表 1-1):

由表 1-1 可知,2009-2019 年我国创业板上市公司数量持续增长,2009-2012年上市公司数量增长率为 1167.86%,2013-2016 年的增长率为 60.56%,2016-2019 年的增长率为 38.77%,表明我国创业板上市企业数量的增长速度逐渐趋缓,步入了发展新常态。2009-2019 年创业板市场的总市值由 1600 亿元增长至 61000 亿元,流通市值在股票市场的占比由 0.41%增长至 22.72%,成为我国资本市场发展新的力量,为我国经济发展提供了有力支持。

.......................

1.2 研究内容与方法

1.2.1 研究内容

通过对公司成长性现有文献的梳理,对本文涉及的相关概念做出界定,并以2015-2019 年创业板公司成长性数据为样本进行分析,得出结论,据以提出合理化建议。本文数据来源于国泰安数据库、巨潮资讯网和深圳证券交易所等公开信息。本文的研究内容及框架如下:

第一章 绪论。概括阐述本文的研究背景、研究意义、研究思路及方法等基本问题。通过分析我国创业板市场成立以来的相关数据,对我国创业板市场的现状进行分析,发现存在的问题,从理论及实践意义两方面阐述本文的研究意义。在此基础上,对本文的研究框架、研究主要内容、拟解决的问题、研究方法及技术路线等进行阐述,为全文研究奠定基础。

第二章 文献综述与理论基础。本部分主要对国内外有关创业板公司成长性的现有文献进行研读和梳理,并对论文研究的理论基础进行阐释。通过对国内外已有文献的梳理,发现现有研究尚存在一些不足,例如研究样本数据较少,实证分析方法众多,研究者采用的方法不尽相同,得出的结果也具有较大的差异,多数学者对指标的选取较为单一,并不能综合体现创业板公司的成长性。因此,本文研究选择较为综合的指标,这也是本文可能的创新点之一。

第三章 我国创业板市场概况及分析。本章主要从两方面阐述我国创业板市场的总体概况。一是对我国创业板市场的总体概况进行分析,以便为创业板公司成长性分析提供对比性指标,便于横向比较分析;二是对创业板公司的特点进行分析,为本文的因子分析方法的应用奠定基础。

第四章 创业板公司成长性评价指标体系构建及其应用。主要从三个方面对创业板公司的成长性进行分析:一是结合创业板公司的特点,构建成长性评价的指标体系;二是对创业板公司的数据进行描述性统计分析及相关性分析,对选取的指标进行相关性及显著程度检验;三是采用因子分析的方法,对因子分析的可行性进行检验,构建因子变量及得分函数,得出创业板样本公司成长性评价的综合得分并进行排序分析。

第五章 结论及对策建议。根据分析结果和研究结论,分别从政府监管层面、社会层面、公司层面以及利益相关者层面提出相关建议。

.......................

第二章 文献综述与理论基础

2.1 文献综述

近些年来,国内外诸多学者对创业板公司的成长性问题进行了一定的研究,从已有文献的研究内容看,可以大致概括为四个方面:一是创业板企业成长性指标体系研究;二是创业板上市公司成长性影响因素研究;三是创业板公司成长性实证研究方法选择及应用;四是创业板上市公司成长性评价问题。对于创业板公司的成长性,不同学者有着不同的理解,时间的差异以及研究方法的变化,也会改进研究的方式。根据本文研究内容,主要对企业成长性影响因素、企业成长性评估体系以及存在的问题进行综述。

2.1.1 企业的成长性影响因素文献综述

国内外学者对企业的成长性影响因素的研究较多,但不同学者对企业成长性影响因素的界定范围并不相同,研究的出发点不同,所得出的结论也不尽相同[1]。本文从公司内部与外部两个角度阐述企业成长性的影响因素。

(1)成长性的内部影响因素

从现有文献看,国内外大多学者认为影响企业成长性的内部因素主要有负债、资产、研发投入等财务指标因素,以及行业特点、员工人数、机构持股比例等非财务指标因素。例如,迈尔斯(Myers,1984)对公司成长性与负债的关系进行了研究,认为企业成长性的主要影响因素包括行业性质、公司规模,负债及治理结构。其研究结果表明,负债比率与公司风险呈正相关关系,与负债比率呈负相关关系,并提出成长性源自投资所得的现实期权的观点[2]。Campello、Graham(2010)通过总结 55 篇文献,整理出学者们评价成长性基本涵盖的五个方面指标:市场份额、规模、管理水平、毛利与人力资本[3]。Rao 和 Coad(2010)使用分位数回归分析研究法,将公司各阶段成长性与 R&D 结合分析,认为企业在高速发展时期,研发投入越显重要[4]。Vishwanath S.R(2010)的研究发现以 EVA 模型进行价值管理,能够促进企业价值增长[5]。Yazdanfar Darush(2012)对瑞典中小企业成长性进行了分析,发现企业成长性与短期债务呈正相关关系,长期负债的影响不显著[6]。Alex Coada、Frankish J S(2015)在衡量企业成长性时采用了销售增长额、员工人数增长和利润增长率三项指标,结果表明企业销售额和利润率的提高,使企业有条件进行技术创新,得出企业成长性与企业研发投入呈正相关性[7]。DArtis Kancsa、Boriss Siliverstovsb(2016)通过建立非线性模型研究研发投入与成长性的关系,结果表明当知识积累符合条件后,研发投入才能对企业成长起到积极作用[8]。Jungho Kim、Yunok Cho(2016)对韩国制造业技术创新与企业成长的关系进行了研究,发现企业成长与创新呈倒 U 型关系,只有在合理范围内的研发投入才能促进企业成长[9]。Sebastian Laz r(2016)调查了罗马尼亚上市公司 2000-2011 年期间企业盈利能力的特定决定因素,结果表明有形杠杆规模和劳动强度对公司成长有负面影响,销售增长有正面影响[10]。Rafik Harkati 等(2018)认为公司的增长主要由公司规模、年龄和流动性约束来解释[11]。

..........................

2.2 理论基础

企业成长理论起源于亚当 斯密(Adam Smith)的《国富论》,认为分工是对企业生产力最大的增进,分工和专业化是一只“看不见的手”,实现企业的成长及扩张。此后,约翰 穆勒(John Stuart Mill)对企业成长理论作了进一步研究,其研究的重点是企业规模与企业成长之间的关系,认为规模较大的企业边际报酬更高,资本累积更快,会使小企业破产,大企业代替小企业。艾尔弗雷德 马歇尔(Alfred Marshall)从企业规模经济、市场结构论和企业家理论三个方面对企业成长进行了研究。本文研究主要依据的理论基础包括新古典企业成长理论、潘罗斯(Penrose)企业成长理论和熊彼特(Schumpeter)经济发展理论[69]。

2.2.1 新古典派经济学理论

新古典派经济学理论兴起于 20 世纪初期的经济学思潮,从历史演进看,可分为两个阶段:一是新源自亚当·斯密(Adam Smith)的古典经济学,经过张伯伦(Chamberlain)、凯恩斯(Keynes)和理性预期三次经济变革,从而形成了微观和宏观经济学的基本理论框架,被称为新古典经济学。其在研究方法上的特点是注重使用多样的假定条件、精细的分析工具、经典的案例以及学科的交叉等;二是于 19 世纪 70 年代形成的学派,是对以往新古典派经济学的细化,由自然失业率和理性预期假说组成其理论框架[70]。

.............................

第三章 我国创业板市场概况及分析.........................15

3.1 我国创业板市场概况及其特点.......................15

3.2 我国创业板公司成长性现状分析...........................19

第四章 创业板公司成长性评价指标体系构建及其应用....................24

4.1 评价指标体系的构建........................24

4.2 创业板公司成长性指标的描述性统计及相关性矩阵分析...........27

第五章 结论及对策建议................................59

5.1 研究结论...........................59

5.2 相关建议........................59

第四章 创业板公司成长性评价指标体系构建及其应用

4.1 评价指标体系的构建

4.1.1 评价指标构建原则

创业板公司成长性评价指标的构建,首先要遵循客观性、合理性、有效性及完善性的指导思想,力求全面反映公司的成长性状况。一是评价指标的分类要准确,在同类型指标选取中,可达到替代性的原则;二是评价指标的定义准确,保证指标能够准确反映该类型所代表的含义;三是选取评价指标时,应寻找可量化处理的指标。具体而言,评价指标体系构建应遵循以下基本原则:

(1)代表性与全面性相结合。指标评价体系是由多种因素综合构成的,因此指标选取应能体现被评价指标的全面性特征。同时,为了使指标体系具有代表性,选取的指标应有该类别指标中典型性的特征,避免出现含义重复的指标。

(2)定量与定性相结合。成长性评价指标是一个多维复合的体系,涉及诸多方面,在构建成长性指标体系时不仅需要直观明确的量化数值评价,还需要人员素质等不可量化的定性指标进行辅助评价,保证构建的指标体系完整全面。

(3)实用性与科学性相结合。构建的评价指标体系应当满足使用者的需求,简单明了。同时,在数据获取时要选取可靠的指标数据,达到实用准确的目的。

(4)可比性与可操作相结合。指标选取的计算量度与计算方法必须一致统一,各指标可以进行比较。同时,成长性指标的构建需要符合现实情况,具有较强的可操作性,保证指标体系构建前后的比较具有现实意义。

.........................

第五章 结论及对策建议

5.1 研究结论

本文结合我国创业板公司实际,从盈利能力、扩张能力、偿债能力、现金实力、营运能力及管理水平等六个方面,选取了息税前营业利润率、总资产净利润、净资产收益率、总资产增长率、流动比率、资产负债率、现金流量比率、长期负债率、应收账款周转率、存货周转率、总资产周转率以及期间费用率等 12 项指标对创业板公司的成长性进行了研究,运用 spss19.0 进行描述性统计分析、相关分析以及因子分析,得出了样本公司综合得分前百名公司的排名及其区域和行业分布情况。主要结论如下:

第一,创业板公司的成长性在不同公司之间的差异较大。通过 F 值的计算与比较发现,各公司在本文选取的六个变量中都存在有不足的地方,说明创业板公司的发展并不稳定,大部分公司还处于成长期,公司内部存在一系列问题。

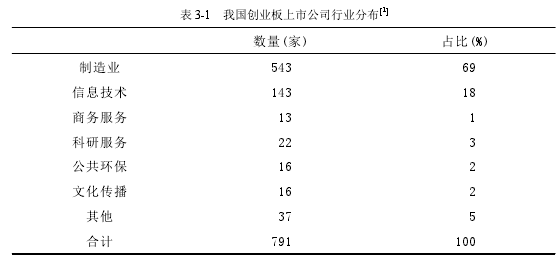

第二,从创业板公司成长性的行业比较看,创业板的总体成长性并不强,成长能力较强的行业有卫生业、居民服务业、制造业、科研服务业以及信息技术业。但卫生行业与居民服务业仅有 5 家企业,并不能代表创业板行业成长性的整体水平。创业板最大的两个板块——制造业与信息技术业占创业板总体市场的 80%,其成长性平均指标显示,这两个行业的成长性相对较好,而从其他行业的指标分析中可以看出创业板市场的成长性较弱。

第三,从创业板整体成长水平看,创业板已经在向高速平稳发展的方向发展,已经有部分企业的各项成长性指标达到良好水平。说明创业板市场的部分公司已经在盈利、运营、管理及风险控制等方面更加完善。总体而言,创业板市场的成长性潜力巨大,其成长性稳步提升。

参考文献(略)

第一章 绪论

1.1 研究背景及意义

1.1.1 研究背景

我国创业板市场自 2009 年 10 月 30 日设立,至 2019 年 12 月 31 日已由最初的 28 家成长至 791 家,增长迅速,各年的上市公司数量和增长率如下(表 1-1):

由表 1-1 可知,2009-2019 年我国创业板上市公司数量持续增长,2009-2012年上市公司数量增长率为 1167.86%,2013-2016 年的增长率为 60.56%,2016-2019 年的增长率为 38.77%,表明我国创业板上市企业数量的增长速度逐渐趋缓,步入了发展新常态。2009-2019 年创业板市场的总市值由 1600 亿元增长至 61000 亿元,流通市值在股票市场的占比由 0.41%增长至 22.72%,成为我国资本市场发展新的力量,为我国经济发展提供了有力支持。

.......................

1.2 研究内容与方法

1.2.1 研究内容

通过对公司成长性现有文献的梳理,对本文涉及的相关概念做出界定,并以2015-2019 年创业板公司成长性数据为样本进行分析,得出结论,据以提出合理化建议。本文数据来源于国泰安数据库、巨潮资讯网和深圳证券交易所等公开信息。本文的研究内容及框架如下:

第一章 绪论。概括阐述本文的研究背景、研究意义、研究思路及方法等基本问题。通过分析我国创业板市场成立以来的相关数据,对我国创业板市场的现状进行分析,发现存在的问题,从理论及实践意义两方面阐述本文的研究意义。在此基础上,对本文的研究框架、研究主要内容、拟解决的问题、研究方法及技术路线等进行阐述,为全文研究奠定基础。

第二章 文献综述与理论基础。本部分主要对国内外有关创业板公司成长性的现有文献进行研读和梳理,并对论文研究的理论基础进行阐释。通过对国内外已有文献的梳理,发现现有研究尚存在一些不足,例如研究样本数据较少,实证分析方法众多,研究者采用的方法不尽相同,得出的结果也具有较大的差异,多数学者对指标的选取较为单一,并不能综合体现创业板公司的成长性。因此,本文研究选择较为综合的指标,这也是本文可能的创新点之一。

第三章 我国创业板市场概况及分析。本章主要从两方面阐述我国创业板市场的总体概况。一是对我国创业板市场的总体概况进行分析,以便为创业板公司成长性分析提供对比性指标,便于横向比较分析;二是对创业板公司的特点进行分析,为本文的因子分析方法的应用奠定基础。

第四章 创业板公司成长性评价指标体系构建及其应用。主要从三个方面对创业板公司的成长性进行分析:一是结合创业板公司的特点,构建成长性评价的指标体系;二是对创业板公司的数据进行描述性统计分析及相关性分析,对选取的指标进行相关性及显著程度检验;三是采用因子分析的方法,对因子分析的可行性进行检验,构建因子变量及得分函数,得出创业板样本公司成长性评价的综合得分并进行排序分析。

第五章 结论及对策建议。根据分析结果和研究结论,分别从政府监管层面、社会层面、公司层面以及利益相关者层面提出相关建议。

.......................

第二章 文献综述与理论基础

2.1 文献综述

近些年来,国内外诸多学者对创业板公司的成长性问题进行了一定的研究,从已有文献的研究内容看,可以大致概括为四个方面:一是创业板企业成长性指标体系研究;二是创业板上市公司成长性影响因素研究;三是创业板公司成长性实证研究方法选择及应用;四是创业板上市公司成长性评价问题。对于创业板公司的成长性,不同学者有着不同的理解,时间的差异以及研究方法的变化,也会改进研究的方式。根据本文研究内容,主要对企业成长性影响因素、企业成长性评估体系以及存在的问题进行综述。

2.1.1 企业的成长性影响因素文献综述

国内外学者对企业的成长性影响因素的研究较多,但不同学者对企业成长性影响因素的界定范围并不相同,研究的出发点不同,所得出的结论也不尽相同[1]。本文从公司内部与外部两个角度阐述企业成长性的影响因素。

(1)成长性的内部影响因素

从现有文献看,国内外大多学者认为影响企业成长性的内部因素主要有负债、资产、研发投入等财务指标因素,以及行业特点、员工人数、机构持股比例等非财务指标因素。例如,迈尔斯(Myers,1984)对公司成长性与负债的关系进行了研究,认为企业成长性的主要影响因素包括行业性质、公司规模,负债及治理结构。其研究结果表明,负债比率与公司风险呈正相关关系,与负债比率呈负相关关系,并提出成长性源自投资所得的现实期权的观点[2]。Campello、Graham(2010)通过总结 55 篇文献,整理出学者们评价成长性基本涵盖的五个方面指标:市场份额、规模、管理水平、毛利与人力资本[3]。Rao 和 Coad(2010)使用分位数回归分析研究法,将公司各阶段成长性与 R&D 结合分析,认为企业在高速发展时期,研发投入越显重要[4]。Vishwanath S.R(2010)的研究发现以 EVA 模型进行价值管理,能够促进企业价值增长[5]。Yazdanfar Darush(2012)对瑞典中小企业成长性进行了分析,发现企业成长性与短期债务呈正相关关系,长期负债的影响不显著[6]。Alex Coada、Frankish J S(2015)在衡量企业成长性时采用了销售增长额、员工人数增长和利润增长率三项指标,结果表明企业销售额和利润率的提高,使企业有条件进行技术创新,得出企业成长性与企业研发投入呈正相关性[7]。DArtis Kancsa、Boriss Siliverstovsb(2016)通过建立非线性模型研究研发投入与成长性的关系,结果表明当知识积累符合条件后,研发投入才能对企业成长起到积极作用[8]。Jungho Kim、Yunok Cho(2016)对韩国制造业技术创新与企业成长的关系进行了研究,发现企业成长与创新呈倒 U 型关系,只有在合理范围内的研发投入才能促进企业成长[9]。Sebastian Laz r(2016)调查了罗马尼亚上市公司 2000-2011 年期间企业盈利能力的特定决定因素,结果表明有形杠杆规模和劳动强度对公司成长有负面影响,销售增长有正面影响[10]。Rafik Harkati 等(2018)认为公司的增长主要由公司规模、年龄和流动性约束来解释[11]。

..........................

2.2 理论基础

企业成长理论起源于亚当 斯密(Adam Smith)的《国富论》,认为分工是对企业生产力最大的增进,分工和专业化是一只“看不见的手”,实现企业的成长及扩张。此后,约翰 穆勒(John Stuart Mill)对企业成长理论作了进一步研究,其研究的重点是企业规模与企业成长之间的关系,认为规模较大的企业边际报酬更高,资本累积更快,会使小企业破产,大企业代替小企业。艾尔弗雷德 马歇尔(Alfred Marshall)从企业规模经济、市场结构论和企业家理论三个方面对企业成长进行了研究。本文研究主要依据的理论基础包括新古典企业成长理论、潘罗斯(Penrose)企业成长理论和熊彼特(Schumpeter)经济发展理论[69]。

2.2.1 新古典派经济学理论

新古典派经济学理论兴起于 20 世纪初期的经济学思潮,从历史演进看,可分为两个阶段:一是新源自亚当·斯密(Adam Smith)的古典经济学,经过张伯伦(Chamberlain)、凯恩斯(Keynes)和理性预期三次经济变革,从而形成了微观和宏观经济学的基本理论框架,被称为新古典经济学。其在研究方法上的特点是注重使用多样的假定条件、精细的分析工具、经典的案例以及学科的交叉等;二是于 19 世纪 70 年代形成的学派,是对以往新古典派经济学的细化,由自然失业率和理性预期假说组成其理论框架[70]。

.............................

第三章 我国创业板市场概况及分析.........................15

3.1 我国创业板市场概况及其特点.......................15

3.2 我国创业板公司成长性现状分析...........................19

第四章 创业板公司成长性评价指标体系构建及其应用....................24

4.1 评价指标体系的构建........................24

4.2 创业板公司成长性指标的描述性统计及相关性矩阵分析...........27

第五章 结论及对策建议................................59

5.1 研究结论...........................59

5.2 相关建议........................59

第四章 创业板公司成长性评价指标体系构建及其应用

4.1 评价指标体系的构建

4.1.1 评价指标构建原则

创业板公司成长性评价指标的构建,首先要遵循客观性、合理性、有效性及完善性的指导思想,力求全面反映公司的成长性状况。一是评价指标的分类要准确,在同类型指标选取中,可达到替代性的原则;二是评价指标的定义准确,保证指标能够准确反映该类型所代表的含义;三是选取评价指标时,应寻找可量化处理的指标。具体而言,评价指标体系构建应遵循以下基本原则:

(1)代表性与全面性相结合。指标评价体系是由多种因素综合构成的,因此指标选取应能体现被评价指标的全面性特征。同时,为了使指标体系具有代表性,选取的指标应有该类别指标中典型性的特征,避免出现含义重复的指标。

(2)定量与定性相结合。成长性评价指标是一个多维复合的体系,涉及诸多方面,在构建成长性指标体系时不仅需要直观明确的量化数值评价,还需要人员素质等不可量化的定性指标进行辅助评价,保证构建的指标体系完整全面。

(3)实用性与科学性相结合。构建的评价指标体系应当满足使用者的需求,简单明了。同时,在数据获取时要选取可靠的指标数据,达到实用准确的目的。

(4)可比性与可操作相结合。指标选取的计算量度与计算方法必须一致统一,各指标可以进行比较。同时,成长性指标的构建需要符合现实情况,具有较强的可操作性,保证指标体系构建前后的比较具有现实意义。

.........................

第五章 结论及对策建议

5.1 研究结论

本文结合我国创业板公司实际,从盈利能力、扩张能力、偿债能力、现金实力、营运能力及管理水平等六个方面,选取了息税前营业利润率、总资产净利润、净资产收益率、总资产增长率、流动比率、资产负债率、现金流量比率、长期负债率、应收账款周转率、存货周转率、总资产周转率以及期间费用率等 12 项指标对创业板公司的成长性进行了研究,运用 spss19.0 进行描述性统计分析、相关分析以及因子分析,得出了样本公司综合得分前百名公司的排名及其区域和行业分布情况。主要结论如下:

第一,创业板公司的成长性在不同公司之间的差异较大。通过 F 值的计算与比较发现,各公司在本文选取的六个变量中都存在有不足的地方,说明创业板公司的发展并不稳定,大部分公司还处于成长期,公司内部存在一系列问题。

第二,从创业板公司成长性的行业比较看,创业板的总体成长性并不强,成长能力较强的行业有卫生业、居民服务业、制造业、科研服务业以及信息技术业。但卫生行业与居民服务业仅有 5 家企业,并不能代表创业板行业成长性的整体水平。创业板最大的两个板块——制造业与信息技术业占创业板总体市场的 80%,其成长性平均指标显示,这两个行业的成长性相对较好,而从其他行业的指标分析中可以看出创业板市场的成长性较弱。

第三,从创业板整体成长水平看,创业板已经在向高速平稳发展的方向发展,已经有部分企业的各项成长性指标达到良好水平。说明创业板市场的部分公司已经在盈利、运营、管理及风险控制等方面更加完善。总体而言,创业板市场的成长性潜力巨大,其成长性稳步提升。

参考文献(略)

相关阅读

暂无数据