会计学视角下银行业竞争对企业盈余管理的影响研究

时间:2020-08-07 来源:51mbalunwen

本文是一篇会计学论文,本文从融资约束的角度出发,结合三大理论,详细的研究了银行业竞争对盈余管理的抑制效应,并且详细的分析和实证了银行业竞争是如何影响盈余管理的,证明了融资约束在二者的关系中扮演了中介的角色,基于本文的研究情况,本文的研究结论如下: 第一,银行业竞争对盈余管理具有显著的“抑制效应”,且融资约束在二者的关系中起着中介作用。 当银行处于垄断地位,银行具有较高的市场地位,企业具有较低的市场地位,银行会利用其较高的市场地位为自己获取高额的利益,可以通过较高的贷款利率和较高的贷款条件来增加利润和降低自身的风险。当银行的集中度降低后,银行业竞争加剧,银行的优势市场地位将受到削弱,银行在激烈的竞争中,为了获得更多的客户,不得不降低贷款利率和贷款条件,企业能够以低的融资成本获得融资,甚至在以前无法获得融资的情况下,由于贷款条件的放松,而获得融资,有效的缓解企业面临的融资约束。因此,银行业竞争能够通过缓解融资约束,进而抑制企业的盈余管理。

3.1 信息不对称理论 ...................................... 15

3.2 银行业竞争的融资约束理论 ................. 15

第 4 章 理论分析与研究假设............................. 18

4.1 银行业竞争、融资约束与盈余管理 ........................ 18

4.2 异质性分析 ....................................... 20

第 5 章 研究设计................................. 22

5.1 数据来源与样本选择 ............................................. 22

5.2 变量设计 ................................................. 22

.......................

第 7 章 结论与展望

7.1 研究结论与启示

随着我国银行业市场结构在不断打破垄断状态,银行集中度下降,银行业竞争逐渐加剧,这会对微观企业产生怎么样的影响,这值得进一步的研究。本文从融资约束的角度出发,结合三大理论,详细的研究了银行业竞争对盈余管理的抑制效应,并且详细的分析和实证了银行业竞争是如何影响盈余管理的,证明了融资约束在二者的关系中扮演了中介的角色,基于本文的研究情况,本文的研究结论如下:

第一,银行业竞争对盈余管理具有显著的“抑制效应”,且融资约束在二者的关系中起着中介作用。

第 1 章 绪论

1.1 研究背景

在我国,银行始终是金融行业的最重要的一部分,发挥着其他机构无法替代的作用,比如调节资金、融资中介,不仅可以解决我国人民和企业的资金困难、投资等问题,而且对国家的健康成长起着不可忽视的作用。在改革开放初期,我国的银行的数量和类型都比较单一,仅有四家专业银行,分别是中、农、工、商。民营银行近年来发挥着越来越重要的作用,“鲶鱼”是民营银行在银行领域的代名词,民营银行的加入,可以刺激银行加入激烈的竞争中去,具有激发银行业市场的作用。2013 年是我国金融业改革的重头戏,年底我国开始进行设立民营银行的改革,同时,在该年我国开始实施银行贷款利率下限放开的政策。2014 年,我国开始了民营银行的试点,第一批试点的有 5 家银行,包括了浙江网商和上海华瑞等。2016 年,政府进一步颁布支持民营银行发展的政策,使其拥有了更多的政策优势,有利于进一步发展。根据银监会官方网站,截至 2020 年 3 月,我国已经有 17 家民营银行,包括江苏苏宁、北京中关村、武汉众邦、湖南三湘、辽宁振兴等银行,经过几十年的发展,我国银行的数量、类型与资金水平已发生较大的增长。根据中国银行保险监督管理委员会网站 ,截至 2020 年 3 月,我国有1694 家商业银行总行,其支行达数十万家,27 家农村合作银行总行,其支行达418 家,25 家农村信用社省级联合社,其地级联合社达千家,1631 家村镇银行总行,其支行达四千多家。2019 年 3 月至 2020 年 3 月,仅 1 年时间,新增银行总分支机构 2122 家。这些现象表明着我国的银行业发生着以下变化:银行业的市场结构在不断的发生变化,打破了单一银行的控制市场的状态,越来越多的银行参与到市场竞争,银行业的市场开始变的活跃起来,银行业竞争加剧。根据目前的信息,新的资本,包括民间资本、外商资本不断进入银行业,预计这一形势将更进一步发展。

1.1 研究背景

在我国,银行始终是金融行业的最重要的一部分,发挥着其他机构无法替代的作用,比如调节资金、融资中介,不仅可以解决我国人民和企业的资金困难、投资等问题,而且对国家的健康成长起着不可忽视的作用。在改革开放初期,我国的银行的数量和类型都比较单一,仅有四家专业银行,分别是中、农、工、商。民营银行近年来发挥着越来越重要的作用,“鲶鱼”是民营银行在银行领域的代名词,民营银行的加入,可以刺激银行加入激烈的竞争中去,具有激发银行业市场的作用。2013 年是我国金融业改革的重头戏,年底我国开始进行设立民营银行的改革,同时,在该年我国开始实施银行贷款利率下限放开的政策。2014 年,我国开始了民营银行的试点,第一批试点的有 5 家银行,包括了浙江网商和上海华瑞等。2016 年,政府进一步颁布支持民营银行发展的政策,使其拥有了更多的政策优势,有利于进一步发展。根据银监会官方网站,截至 2020 年 3 月,我国已经有 17 家民营银行,包括江苏苏宁、北京中关村、武汉众邦、湖南三湘、辽宁振兴等银行,经过几十年的发展,我国银行的数量、类型与资金水平已发生较大的增长。根据中国银行保险监督管理委员会网站 ,截至 2020 年 3 月,我国有1694 家商业银行总行,其支行达数十万家,27 家农村合作银行总行,其支行达418 家,25 家农村信用社省级联合社,其地级联合社达千家,1631 家村镇银行总行,其支行达四千多家。2019 年 3 月至 2020 年 3 月,仅 1 年时间,新增银行总分支机构 2122 家。这些现象表明着我国的银行业发生着以下变化:银行业的市场结构在不断的发生变化,打破了单一银行的控制市场的状态,越来越多的银行参与到市场竞争,银行业的市场开始变的活跃起来,银行业竞争加剧。根据目前的信息,新的资本,包括民间资本、外商资本不断进入银行业,预计这一形势将更进一步发展。

........................

第 3 章 理论基础............................. 151.2 研究意义

本文从融资约束的视角出发,研究银行业竞争对企业盈余管理的影响,深入探讨了外部宏观金融环境的变化对微观上市企业的影响,对现有文献做出了补充。首先,现有文献大都从企业内部环境分析上市企业盈余管理行为,与以往文献不同,本文将转移视角,跳出企业内部,从企业外部的角度,实证检验银行业竞争与企业盈余管理的关系,扩宽了有关盈余管理的研究文献。其次,本文研究银行业竞争对企业盈余管理的影响,延伸了银行业竞争的相关研究,将其应用到对微观企业的影响,有利于发现和研究银行业竞争对微观企业的影响机制。一言以蔽之,本文的研究结果为市场力量假说提供了进一步证据,本文证实了银行业竞争影响盈余管理的传导机理,融资约束在其中起着中介作用。不仅如此,本文以2013 年贷款利率下限放开的改革背景,设计双重差分模型,进一步证实了银行业竞争对企业盈余管理的影响,有助于监管机构理解和评估我国的贷款利率下限放开改革背景下带来的银行业竞争对企业盈余管理的影响。

我国当下的银行业状态是在不断打破垄断的状态,银行集中度下降,银行业竞争逐渐加剧。新的资本,包括民间资本、外商资本不断进入银行业,各种商业银行,包括农村商业银行和城市商业银行的快速发展,可以预计,我国的银行业将进一步市场化发展,市场机构不断由垄断走向市场化,不断降低银行集中度,银行业竞争会变得更加剧烈,在这样的条件下,本文研究银行业竞争对企业盈余管理的影响具有重大的意义。从另一个角度来讲,银行在我国作为企业重要的债权人,是企业融资的重要渠道。根据银监会的统计数据,我国商业银行 2019 年四个季度的正常类贷款分别为 1142303 亿元、1176538 亿元、1209297 亿元、1234510 亿元,全年达 4762648 亿元,关注类贷款四季度为 36018 亿元、36318亿元、38173 亿元、37695 亿元,全年达 148204 亿元。因此,在这样的一种情况下,研究银行业竞争对企业盈余管理的影响至关重要。

........................

本文从融资约束的视角出发,研究银行业竞争对企业盈余管理的影响,深入探讨了外部宏观金融环境的变化对微观上市企业的影响,对现有文献做出了补充。首先,现有文献大都从企业内部环境分析上市企业盈余管理行为,与以往文献不同,本文将转移视角,跳出企业内部,从企业外部的角度,实证检验银行业竞争与企业盈余管理的关系,扩宽了有关盈余管理的研究文献。其次,本文研究银行业竞争对企业盈余管理的影响,延伸了银行业竞争的相关研究,将其应用到对微观企业的影响,有利于发现和研究银行业竞争对微观企业的影响机制。一言以蔽之,本文的研究结果为市场力量假说提供了进一步证据,本文证实了银行业竞争影响盈余管理的传导机理,融资约束在其中起着中介作用。不仅如此,本文以2013 年贷款利率下限放开的改革背景,设计双重差分模型,进一步证实了银行业竞争对企业盈余管理的影响,有助于监管机构理解和评估我国的贷款利率下限放开改革背景下带来的银行业竞争对企业盈余管理的影响。

我国当下的银行业状态是在不断打破垄断的状态,银行集中度下降,银行业竞争逐渐加剧。新的资本,包括民间资本、外商资本不断进入银行业,各种商业银行,包括农村商业银行和城市商业银行的快速发展,可以预计,我国的银行业将进一步市场化发展,市场机构不断由垄断走向市场化,不断降低银行集中度,银行业竞争会变得更加剧烈,在这样的条件下,本文研究银行业竞争对企业盈余管理的影响具有重大的意义。从另一个角度来讲,银行在我国作为企业重要的债权人,是企业融资的重要渠道。根据银监会的统计数据,我国商业银行 2019 年四个季度的正常类贷款分别为 1142303 亿元、1176538 亿元、1209297 亿元、1234510 亿元,全年达 4762648 亿元,关注类贷款四季度为 36018 亿元、36318亿元、38173 亿元、37695 亿元,全年达 148204 亿元。因此,在这样的一种情况下,研究银行业竞争对企业盈余管理的影响至关重要。

........................

第 2 章 文献综述

2.1 银行业竞争的经济后果

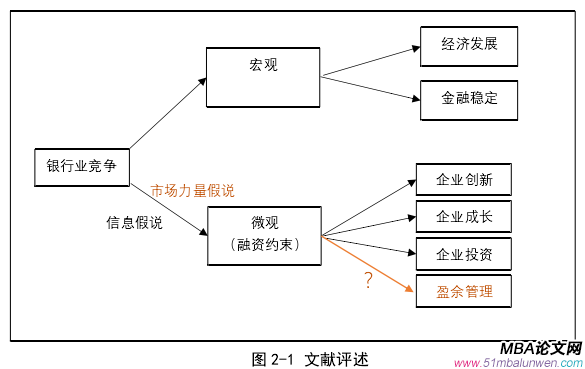

结合本文的研究内容,本章将梳理与银行业竞争、盈余管理有关的七组关系,包括银行业竞争与经济成长、银行业竞争与金融稳定、银行业竞争与企业创新、银行业竞争与企业成长、银行业竞争与企业投资、企业盈余管理的资本市场动机和契约动机。前两组关系为银行业竞争对宏观经济的影响,第三至五组为银行业竞争对微观企业的影响,第六组和第七组为盈余管理动机研究。本文通过梳理上述七组关系,发现现有文献的研究不足,以此提出本文的研究内容。

2.1 银行业竞争的经济后果

结合本文的研究内容,本章将梳理与银行业竞争、盈余管理有关的七组关系,包括银行业竞争与经济成长、银行业竞争与金融稳定、银行业竞争与企业创新、银行业竞争与企业成长、银行业竞争与企业投资、企业盈余管理的资本市场动机和契约动机。前两组关系为银行业竞争对宏观经济的影响,第三至五组为银行业竞争对微观企业的影响,第六组和第七组为盈余管理动机研究。本文通过梳理上述七组关系,发现现有文献的研究不足,以此提出本文的研究内容。

2.1.1 银行业竞争对宏观经济的影响

1.银行业竞争与经济增长

在现有的研究中,对于二者的研究,现有学者一些分歧,但是大部分研究发现银行业竞争有利于经济增长,但仍有少量的文献认为银行业竞争与经济增长呈U 关系,甚至并无显著关系。

在国外,对这一领域的研究较多,本文选取具有代表性的文献,其主要观点是:一方面,一个企业的创立需要银行的参与,而银行业竞争的提高可以促使银行更加热情的为企业提供贷款服务,有利于企业的成功建立;另一方面,中小企业在发展过程中需要银行提供一定的资金支持,银行业竞争加剧可以倒逼银行降低贷款利率和贷款标准,从而促进中小企业的发展,综合此两方面,银行业竞争通过促进企业的发展,从而对整个经济产生正向影响(Levine 等,2000;Claessens和 Laeven,2005;Xu,2016)。在国内,此方面的研究也已经有相当多的学者得出的与国外一致的结论,例如,贾春新、夏武勇、黄张凯(2008)通过中介效应检验得出银行业竞争可以通过对投资效率产生影响,进而对经济产生正向的影响。林毅夫和孙希芳(2008)的研究也得出一致的结论。上述研究结论占绝大多数,但是仍然存在相反的研究结论,他们认为银行业竞争跟经济之间没有任何联系,例如 Valverdie 等(2003)以西班牙为研究对象,证明了二者并无关联。而 Guevara和 Maudos(2011)则发现二者的关系呈 U 型的关系。

.........................

1.银行业竞争与经济增长

在现有的研究中,对于二者的研究,现有学者一些分歧,但是大部分研究发现银行业竞争有利于经济增长,但仍有少量的文献认为银行业竞争与经济增长呈U 关系,甚至并无显著关系。

在国外,对这一领域的研究较多,本文选取具有代表性的文献,其主要观点是:一方面,一个企业的创立需要银行的参与,而银行业竞争的提高可以促使银行更加热情的为企业提供贷款服务,有利于企业的成功建立;另一方面,中小企业在发展过程中需要银行提供一定的资金支持,银行业竞争加剧可以倒逼银行降低贷款利率和贷款标准,从而促进中小企业的发展,综合此两方面,银行业竞争通过促进企业的发展,从而对整个经济产生正向影响(Levine 等,2000;Claessens和 Laeven,2005;Xu,2016)。在国内,此方面的研究也已经有相当多的学者得出的与国外一致的结论,例如,贾春新、夏武勇、黄张凯(2008)通过中介效应检验得出银行业竞争可以通过对投资效率产生影响,进而对经济产生正向的影响。林毅夫和孙希芳(2008)的研究也得出一致的结论。上述研究结论占绝大多数,但是仍然存在相反的研究结论,他们认为银行业竞争跟经济之间没有任何联系,例如 Valverdie 等(2003)以西班牙为研究对象,证明了二者并无关联。而 Guevara和 Maudos(2011)则发现二者的关系呈 U 型的关系。

.........................

2.2 企业盈余管理行为动机研究

2.2.1 资本市场动机 在资本市场上,会计信息的至关重要作用是不言而喻的,上市企业的会计信息被企业各方面所需要着,对投资者来说,投资者需要掌握上市企业的会计信息以做出正确的投资决策,如果投资者不能获得正确的会计信息,那么歪曲的会计信息会让投资者决策失误,造成资源浪费,对投资者、对社会都会造成不利影响;对政府部门来说,政府掌握正确的会计信息可以测算企业缴纳的税费是否合理,能够有效的降低企业偷税漏税行为;对社会公众来说,上市企业及时披露正确透明的会计信息,有利于社会了解是否承担社会责任,如是否有注重环境保护,是否有效的促进了就业。一言以蔽之,资本市场上的各方主体都需要获得上市企业正确透明的会计信息,但是由于这种迫切的需求,也造成了企业迎合投资者的需求,进行盈余管理,以达到投资者所要求的财务条件,产生了企业盈余管理的资本市场动机(张珂,2018)。以下将着重介绍资本市场动机的最常见的两类,即IPO 动机和配股动机。

2.2.1 资本市场动机 在资本市场上,会计信息的至关重要作用是不言而喻的,上市企业的会计信息被企业各方面所需要着,对投资者来说,投资者需要掌握上市企业的会计信息以做出正确的投资决策,如果投资者不能获得正确的会计信息,那么歪曲的会计信息会让投资者决策失误,造成资源浪费,对投资者、对社会都会造成不利影响;对政府部门来说,政府掌握正确的会计信息可以测算企业缴纳的税费是否合理,能够有效的降低企业偷税漏税行为;对社会公众来说,上市企业及时披露正确透明的会计信息,有利于社会了解是否承担社会责任,如是否有注重环境保护,是否有效的促进了就业。一言以蔽之,资本市场上的各方主体都需要获得上市企业正确透明的会计信息,但是由于这种迫切的需求,也造成了企业迎合投资者的需求,进行盈余管理,以达到投资者所要求的财务条件,产生了企业盈余管理的资本市场动机(张珂,2018)。以下将着重介绍资本市场动机的最常见的两类,即IPO 动机和配股动机。

第一,首次公开发行股票(IPO)的动机。对我企业的上市,我国的证券法做出详细的要求,企业必须满足一定的条件才能获准成功上市,例如连续三年盈利等财务要求,如果达不到这要求,则上市不成功,对于一些达不到要求的企业而言,它们又非常渴望上市获得融资,便很可能会通过盈余管理的手段来使财务指标达到证券法的要求,首次公开发行股票(IPO)的动机已经得到国内外诸多著名学者的实证检验。黄呈祥(2010)详细研究了首次公开发行股票(IPO)的动机,实证研究表明,当企业在进行 IPO 时,企业会进行盈余管理手段来调增利润,该文进一步指出,企业调增利润的手段主要是通过增加收入和故意调整固定资产的折旧方法。胡志颖、周璐和刘亚莉(2012)、黄俊和李挺(2016)的实证研究均证实了首次公开发行股票(IPO)的动机。

............................

............................

3.1 信息不对称理论 ...................................... 15

3.2 银行业竞争的融资约束理论 ................. 15

第 4 章 理论分析与研究假设............................. 18

4.1 银行业竞争、融资约束与盈余管理 ........................ 18

4.2 异质性分析 ....................................... 20

第 5 章 研究设计................................. 22

5.1 数据来源与样本选择 ............................................. 22

5.2 变量设计 ................................................. 22

第 6 章 实证结果与分析

6.1 描述性统计

本文对模型的主要变量进行了描述性统计,主要包括均值、标准差、最大值、最小值、中位数,结果如下表所示。

表 6-1 报告了变量的描述性统计结果。企业盈余管理程度(DA)的平均值为 0.0599,中位数为 0.0424,最大值为 0.205,这表明企业存在盈余管理活动,标准差为 0.0543,这表明企业盈余管理程度存在较大差异。银行业竞争指数 1(BankCom1)、银行业竞争指数 2((BankCom2)的均值分别为 0.874、0.518,标准差分别为 0.0515、0.120,这表明我国城市间的银行业竞争程度存在较大的差异。其他变量各项统计指标详见表 6-1:

6.1 描述性统计

本文对模型的主要变量进行了描述性统计,主要包括均值、标准差、最大值、最小值、中位数,结果如下表所示。

表 6-1 报告了变量的描述性统计结果。企业盈余管理程度(DA)的平均值为 0.0599,中位数为 0.0424,最大值为 0.205,这表明企业存在盈余管理活动,标准差为 0.0543,这表明企业盈余管理程度存在较大差异。银行业竞争指数 1(BankCom1)、银行业竞争指数 2((BankCom2)的均值分别为 0.874、0.518,标准差分别为 0.0515、0.120,这表明我国城市间的银行业竞争程度存在较大的差异。其他变量各项统计指标详见表 6-1:

.......................

7.1 研究结论与启示

随着我国银行业市场结构在不断打破垄断状态,银行集中度下降,银行业竞争逐渐加剧,这会对微观企业产生怎么样的影响,这值得进一步的研究。本文从融资约束的角度出发,结合三大理论,详细的研究了银行业竞争对盈余管理的抑制效应,并且详细的分析和实证了银行业竞争是如何影响盈余管理的,证明了融资约束在二者的关系中扮演了中介的角色,基于本文的研究情况,本文的研究结论如下:

第一,银行业竞争对盈余管理具有显著的“抑制效应”,且融资约束在二者的关系中起着中介作用。

当银行处于垄断地位,银行具有较高的市场地位,企业具有较低的市场地位,银行会利用其较高的市场地位为自己获取高额的利益,可以通过较高的贷款利率和较高的贷款条件来增加利润和降低自身的风险。当银行的集中度降低后,银行业竞争加剧,银行的优势市场地位将受到削弱,银行在激烈的竞争中,为了获得更多的客户,不得不降低贷款利率和贷款条件,企业能够以低的融资成本获得融资,甚至在以前无法获得融资的情况下,由于贷款条件的放松,而获得融资,有效的缓解企业面临的融资约束。因此,银行业竞争能够通过缓解融资约束,进而抑制企业的盈余管理。

第二,在同等条件下,银行业竞争通过缓解企业融资约束而抑制企业盈余管理的作用在行业外部融资依赖度较高的企业中更显著。

如果银行业竞争加剧,为企业带来了较好的融资环境、提高银行的信贷供给,满足了外部融资依赖度较高的企业资金渴求,将更大程度的减少他们进行盈余管理的动机。而对于外部融资依赖度较低的企业而言,他们本身就不需要进行太多的外部融资,即使银行业竞争的加剧为他们提供了较好的融资环境,他们也可能不需要进行太多融资,所以银行业竞争对他们的融资影响较弱。

参考文献(略)

如果银行业竞争加剧,为企业带来了较好的融资环境、提高银行的信贷供给,满足了外部融资依赖度较高的企业资金渴求,将更大程度的减少他们进行盈余管理的动机。而对于外部融资依赖度较低的企业而言,他们本身就不需要进行太多的外部融资,即使银行业竞争的加剧为他们提供了较好的融资环境,他们也可能不需要进行太多融资,所以银行业竞争对他们的融资影响较弱。

参考文献(略)

相关阅读

暂无数据