业绩期望差距对上市企业创新的影响研究

时间:2020-06-21 来源:51mbalunwen

本文是一篇企业管理论文,本文的研究结论如下:第一,业绩期望落差与企业创新之间呈现出正相关关系,即企业创新会随着业绩期望落差程度的增加而增加。实证结果显示,业绩期望落差促进企业创新的系数为0.022,在5%的显著性水平上相关。当企业的实际经营业绩接近业绩期望水平时,企业通常会倾向于优化企业内部管理等低成本低风险行为来实现业绩期望水平,此时企业的创新动机不强。而当随着企业业绩期望落差的程度越来越大时,优化企业内部管理等措施已经不能实现业绩期望目标,因此,企业的进行创新等冒险行为的动机越来越大。第二,业绩期望顺差与企业创新之间并非是简单的线性关系,而是呈现出“U”型关系,即企业创新随着业绩期望顺差程度的不断增大而呈现出先减少后增加的趋势。当企业的业绩期望顺差较小,没有超越“成功点”时,管理者认为前期战略运行有效,出于风险规避的考虑,企业进行创新等高风险行为的动力降低;当随着企业的业绩期望顺差程度不断增大到超越“成功点”时,企业由于前期的绩优经营,积累的冗余资源越来越多,高管对于自身的投资能力也越来越自信,再加上行业的期许和企业向上追赶的竞争压力,想要争夺行业的领头地位,因此企业进行的创新动机越来越强。

第 1 章 绪论

1.1 选题背景及研究意义

1.1.1 选题背景

李克强总理在2019年政府工作报告中强调坚持创新引领发展,进一步深化“大众创业”、“万众创新”的思潮,将创新打造成为推动中国经济持续前进的发动机。利用好创新这把“万能钥匙”,优化甚至变革现有生产方式,促进资源的有效利用,减少污染物排放,推进传统产业升级和新兴产业的发展,解决国家和企业发展过程中遇到的问题,比如资源短缺、贸易冲突、污染问题、以及产能过剩等突出问题。如何打造“万能钥匙”,除了需要政府营造和确保有创新活力的制度环境外,还需要个人、企业、政府等多主体的共同参与创新活动,真正实现“全民创新”的氛围。

3.1 中国 A 股上市公司的经营现状分析.........................................17

3.1.1 中国 A 股上市公司的特征分析...................................... 17

3.1.2 中国 A 股上市公司的经营业绩分析.......................20

第 4 章 业绩期望差距影响上市企业创新的实证分析.............................41

4.1 样本选择和数据来源......................................... 41

4.2 模型构建和变量设定............................... 42

第 5 章 政策建议.....................................59

结论及研究展望

基于2011-2017年1304家我国A股上市公司7年间共9128个平衡面板数据,本文实证探究了业绩期望差距对企业创新的影响,以及管理层薪酬水平对企业创新的作用。本文的研究结论如下:

第一,业绩期望落差与企业创新之间呈现出正相关关系,即企业创新会随着业绩期望落差程度的增加而增加。实证结果显示,业绩期望落差促进企业创新的系数为0.022,在5%的显著性水平上相关。当企业的实际经营业绩接近业绩期望水平时,企业通常会倾向于优化企业内部管理等低成本低风险行为来实现业绩期望水平,此时企业的创新动机不强。而当随着企业业绩期望落差的程度越来越大时,优化企业内部管理等措施已经不能实现业绩期望目标,因此,企业的进行创新等冒险行为的动机越来越大。

第二,业绩期望顺差与企业创新之间并非是简单的线性关系,而是呈现出“U”型关系,即企业创新随着业绩期望顺差程度的不断增大而呈现出先减少后增加的趋势。当企业的业绩期望顺差较小,没有超越“成功点”时,管理者认为前期战略运行有效,出于风险规避的考虑,企业进行创新等高风险行为的动力降低;当随着企业的业绩期望顺差程度不断增大到超越“成功点”时,企业由于前期的绩优经营,积累的冗余资源越来越多,高管对于自身的投资能力也越来越自信,再加上行业的期许和企业向上追赶的竞争压力,想要争夺行业的领头地位,因此企业进行的创新动机越来越强。

第三,业绩期望差距对企业创新的影响机制,在不同的企业性质间存在差异性。无论是业绩期望落差还是顺差状态下,与非国有企业相比,国有企业性质可能会削弱上市企业创新。实证结果显示,削弱系数为-0.3497 和-0.3472,都是在5%的显著性水平上相关。因此,国有企业与政府之间天然的资源优势,会降低国有企业的创新动机。

参考文献(略)

第 1 章 绪论

1.1 选题背景及研究意义

1.1.1 选题背景

李克强总理在2019年政府工作报告中强调坚持创新引领发展,进一步深化“大众创业”、“万众创新”的思潮,将创新打造成为推动中国经济持续前进的发动机。利用好创新这把“万能钥匙”,优化甚至变革现有生产方式,促进资源的有效利用,减少污染物排放,推进传统产业升级和新兴产业的发展,解决国家和企业发展过程中遇到的问题,比如资源短缺、贸易冲突、污染问题、以及产能过剩等突出问题。如何打造“万能钥匙”,除了需要政府营造和确保有创新活力的制度环境外,还需要个人、企业、政府等多主体的共同参与创新活动,真正实现“全民创新”的氛围。

毫无疑问,创新能保持并增加企业的竞争优势,且对国家的持续发展非常重要,,是国家经济保持持续稳步发展的助推器(Solow,

1974[4])。目前我国正处于经济转型期,从传统的以生产要素驱动的经济增长模式,转变为以投资驱动的经济增长模式,再转向目前的以创新作为驱动力的发展模式。如今,我国正处于迈向创新型国家的关键时期,科技创新正逐渐成为国民经济发展的中流砥柱。因此,培育、激励和提升创新能力具有至关重要的时代意义,同时,也是一项艰难的挑战(Tian & Wang,2014[5])。

在我国的上市公司的数据中,发现不同企业的创新成果高度离散,部分企业创新很快,而另一部分企业创新相对较慢。那么为什么上市企业创新会存在这种异质性呢?一是从企业创新的动机角度分析。根据企业行为理论:企业作为一个以目标为决策导向的组织系统,在评价企业实际绩效的过程中会设定一个令人满意的参考点即业绩期望水平,而企业实际绩效与期望水平之间的差距将影响企业对现有策略或惯例的调整(Cyert and March,1963[6]),参考点即业绩期望水平,不仅产生于企业内部基于过往业绩的自我评估,即历史业绩期望,还产生于企业所处行业的目标水平,即行业业绩期望,当实际经营业绩水平低于业绩期望水平时,企业是处于业绩期望落差状态;当实际的经营业绩水平高于业绩期望水平时,企业是处于业绩期望顺差状态;根据薪酬激励理论,企业作为创新的市场主体,管理层作为企业创新的决策者,薪酬激励机制的有效性与否,是保证企业能否持续创新并保持竞争优势地位的关键所在。

在我国的上市公司的数据中,发现不同企业的创新成果高度离散,部分企业创新很快,而另一部分企业创新相对较慢。那么为什么上市企业创新会存在这种异质性呢?一是从企业创新的动机角度分析。根据企业行为理论:企业作为一个以目标为决策导向的组织系统,在评价企业实际绩效的过程中会设定一个令人满意的参考点即业绩期望水平,而企业实际绩效与期望水平之间的差距将影响企业对现有策略或惯例的调整(Cyert and March,1963[6]),参考点即业绩期望水平,不仅产生于企业内部基于过往业绩的自我评估,即历史业绩期望,还产生于企业所处行业的目标水平,即行业业绩期望,当实际经营业绩水平低于业绩期望水平时,企业是处于业绩期望落差状态;当实际的经营业绩水平高于业绩期望水平时,企业是处于业绩期望顺差状态;根据薪酬激励理论,企业作为创新的市场主体,管理层作为企业创新的决策者,薪酬激励机制的有效性与否,是保证企业能否持续创新并保持竞争优势地位的关键所在。

.......................

3 章 中国 A 股上市公司的现状分析...............................171.2 国内外研究综述

1.2.1 国内外关于企业创新的研究综述

创新是企业提升核心竞争力、获得超额利润的重要方式(Porter,1992[1]),也是促进国家或区域经济增长,保持经济活力的重要因素。因此,企业创新也成为了国内外学者们研究的“宠儿”,目前两个主要的研究方向分别是企业创新的影响因素和衡量方法。

(1)对企业创新影响因素的研究。在分析企业创新的影响因素时,主要的切入点有如下两个:

其一,着眼于市场结构、体制环境、宏观经济、产业政策等企业外部因素。如政府补贴、知识产权保护、OFDI、融资约束、政企关系重构等等。杨洋等(2015)[14]在分析政府补贴对企业创新影响的作用机制时,从信号传递和资源获取视角出发,得出政府补贴对企业创新的提升作用在不同的要素市场扭曲程度间存在异质性;Arundel(2001)[24]和Hall(2004)[25]基于1993年欧洲创新联盟企业调查数据和美国1980-1989年的上市公司数据,研究发现企业良好的知识产权记录是通过便于企业获得融资和吸引研发合作伙伴两个渠道来促进企业创新的;尹志锋等(2013)[17]认为企业的创新产出会受到知识产权的影响,知识产权制度会提高企业的创新投入成本,导致外来资本的进入,从而增加东道国企业的创新成果,并构建指标、利用世界银行企业数据来验证这两个传导路径;毛其淋和许家云(2014)[20]运用倾向得分匹配法,基于6年的企业数据,得出企业创新和对外直接投资(OFDI)呈正相关关系,并且这种促进作用持续性递增;周开国等(2017)[21]基于2012年世界银行的调查问卷数据,验证了创新能力和融资约束对企业协同研发的抑制作用。曹伟等(2018)[22]认为社会资本可以通过降低合约监督成本、增强市场主体间的信任来促进企业创新行为。于文超(2019)[23]从政企关系重构视角出发,认为地方官员更替越频繁,企业创新的概率和强度越高。

........................

第 2 章 业绩期望差距影响企业创新的机制分析

1.2.1 国内外关于企业创新的研究综述

创新是企业提升核心竞争力、获得超额利润的重要方式(Porter,1992[1]),也是促进国家或区域经济增长,保持经济活力的重要因素。因此,企业创新也成为了国内外学者们研究的“宠儿”,目前两个主要的研究方向分别是企业创新的影响因素和衡量方法。

(1)对企业创新影响因素的研究。在分析企业创新的影响因素时,主要的切入点有如下两个:

其一,着眼于市场结构、体制环境、宏观经济、产业政策等企业外部因素。如政府补贴、知识产权保护、OFDI、融资约束、政企关系重构等等。杨洋等(2015)[14]在分析政府补贴对企业创新影响的作用机制时,从信号传递和资源获取视角出发,得出政府补贴对企业创新的提升作用在不同的要素市场扭曲程度间存在异质性;Arundel(2001)[24]和Hall(2004)[25]基于1993年欧洲创新联盟企业调查数据和美国1980-1989年的上市公司数据,研究发现企业良好的知识产权记录是通过便于企业获得融资和吸引研发合作伙伴两个渠道来促进企业创新的;尹志锋等(2013)[17]认为企业的创新产出会受到知识产权的影响,知识产权制度会提高企业的创新投入成本,导致外来资本的进入,从而增加东道国企业的创新成果,并构建指标、利用世界银行企业数据来验证这两个传导路径;毛其淋和许家云(2014)[20]运用倾向得分匹配法,基于6年的企业数据,得出企业创新和对外直接投资(OFDI)呈正相关关系,并且这种促进作用持续性递增;周开国等(2017)[21]基于2012年世界银行的调查问卷数据,验证了创新能力和融资约束对企业协同研发的抑制作用。曹伟等(2018)[22]认为社会资本可以通过降低合约监督成本、增强市场主体间的信任来促进企业创新行为。于文超(2019)[23]从政企关系重构视角出发,认为地方官员更替越频繁,企业创新的概率和强度越高。

........................

第 2 章 业绩期望差距影响企业创新的机制分析

2.1 业绩期望落差与企业创新

企业处于业绩期望落差状态时,意味着企业经营存在困境,内外部利益受到损失(Greve,2003a[66]),随着落差的程度增大,企业可能面临严重的财务亏损甚至是破产(连燕玲,2014[67])。而针对企业高管是采取冒险还是规避的行为来应对业绩期望落差状态,学术界主要有两种不同的理论观点。第一种,比较经典且使用最多的是前景理论(Kahneman & Tversky,1979[51]),认为企业采取冒险行为仅仅出现在损失状态下,采取规避行为只出现在高于参照点的状态下,因此,公司决策者可能选择冒险的创新决策,增加企业研发支出,提高技术水平来应对经营困境(Bromiley,2004[68];连燕玲,2015[69];朱丽娜,2017[70])。第二种是Staw等(1983)[71]提出的“威胁-刚性”假说,认为在落差状态时,组织体现出刚性,决策者倾向于选择保守性的措施以规避更大的损失和风险,不是选择冒险性的创新变革。

企业处于业绩期望落差状态时,意味着企业经营存在困境,内外部利益受到损失(Greve,2003a[66]),随着落差的程度增大,企业可能面临严重的财务亏损甚至是破产(连燕玲,2014[67])。而针对企业高管是采取冒险还是规避的行为来应对业绩期望落差状态,学术界主要有两种不同的理论观点。第一种,比较经典且使用最多的是前景理论(Kahneman & Tversky,1979[51]),认为企业采取冒险行为仅仅出现在损失状态下,采取规避行为只出现在高于参照点的状态下,因此,公司决策者可能选择冒险的创新决策,增加企业研发支出,提高技术水平来应对经营困境(Bromiley,2004[68];连燕玲,2015[69];朱丽娜,2017[70])。第二种是Staw等(1983)[71]提出的“威胁-刚性”假说,认为在落差状态时,组织体现出刚性,决策者倾向于选择保守性的措施以规避更大的损失和风险,不是选择冒险性的创新变革。

上述两个理论得出对立结论的原因在于决策参考点发生了变化,前景理论适用于企业面对较轻的损失,决策者具有风险偏好,而随着损失加大甚至出现破产等严重情形,威胁到企业存亡,适用于“威胁-刚性”假说,此时企业以“生存点”作为决策参考点,决策者倾向于风险规避(贺小刚等,2017[55])。由于决策参考点是动态变化的,在业绩期望落差状态下,结合组织风险偏好模型,以生存点为界限,将企业的业绩期望落差具体细分为经营困境和破产威胁两个场景状态(具体见图2.1)。

.........................

.........................

2.2 业绩期望顺差与企业创新

当企业超越业绩期望,即业绩期望顺差,实际的业绩水平比业绩期望水平高,此时企业达到了一种满意状态(Cyert & March,1963[6]),意味着企业前期的经营战略是有效率的。学者们对于绩优企业的战略变革决策的关注度和研究不多,从现有研究来看,主要存在两种学术观点。最普遍的观点是认为绩优企业“富则思安”,管理者倾向于风险规避,没有动力采取冒险性的创新行为(张远飞等,2013[52]),当实际业绩高于期望水平时,组织行为表现出很强的惯性,很难发生战略变革(Boeker& Warren,1997[78];Greve,2003[66])。另一种观点是当绩优企业的经营十分成功时,企业会受到来自利益相关者、公众、行业协会、媒体的更多的关注,企业往往想要通过不断创新获得持续性的竞争优势,成为行业的龙头企业,引领整个行业的技术发展(宋铁波等,2017[11])。

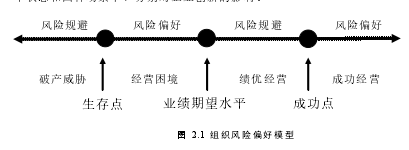

产生上述两个对立的观点的原因是决策的参考点发生变化,当绩优企业的经营绩效越来越突出时,企业的决策就开始以成功点作为参考点。结合上述两种观点,以成功点为界限,本文将业绩期望顺差状态具体细分为绩优经营和成功经营两个场景状态(具体见图2.1)。

..............................

当企业超越业绩期望,即业绩期望顺差,实际的业绩水平比业绩期望水平高,此时企业达到了一种满意状态(Cyert & March,1963[6]),意味着企业前期的经营战略是有效率的。学者们对于绩优企业的战略变革决策的关注度和研究不多,从现有研究来看,主要存在两种学术观点。最普遍的观点是认为绩优企业“富则思安”,管理者倾向于风险规避,没有动力采取冒险性的创新行为(张远飞等,2013[52]),当实际业绩高于期望水平时,组织行为表现出很强的惯性,很难发生战略变革(Boeker& Warren,1997[78];Greve,2003[66])。另一种观点是当绩优企业的经营十分成功时,企业会受到来自利益相关者、公众、行业协会、媒体的更多的关注,企业往往想要通过不断创新获得持续性的竞争优势,成为行业的龙头企业,引领整个行业的技术发展(宋铁波等,2017[11])。

产生上述两个对立的观点的原因是决策的参考点发生变化,当绩优企业的经营绩效越来越突出时,企业的决策就开始以成功点作为参考点。结合上述两种观点,以成功点为界限,本文将业绩期望顺差状态具体细分为绩优经营和成功经营两个场景状态(具体见图2.1)。

..............................

3.1 中国 A 股上市公司的经营现状分析.........................................17

3.1.1 中国 A 股上市公司的特征分析...................................... 17

3.1.2 中国 A 股上市公司的经营业绩分析.......................20

第 4 章 业绩期望差距影响上市企业创新的实证分析.............................41

4.1 样本选择和数据来源......................................... 41

4.2 模型构建和变量设定............................... 42

第 5 章 政策建议.....................................59

第 5 章 政策建议

企业创新理论的相关研究,最终目的是为了指导企业的创新,践行我国的创新驱动发展战略。本文基于企业行为理论、绩效反馈理论和组织风险偏好模型,首先,以业绩期望水平为参考点,将业绩期望差距细分业绩期望落差和业绩期望顺差;其次,借鉴组织风险偏好模型,以“生存点”和“成功点”两个更加细化的参考点为依据,将业绩期望落差细分为经营困境和破产威胁两个场景,将业绩期望顺差细分为绩优经营和成功经营两个场景。分别阐述业绩期望落差和业绩期望顺差在不同参考点的四个场景下,企业业绩期望差距和企业创新之间的关系进行了研究,并进一步从实证上进行论证,丰富了企业创新方面的相关学术研究,也为我国上市公司在做出创新时提供了如下的实践启示。

企业创新理论的相关研究,最终目的是为了指导企业的创新,践行我国的创新驱动发展战略。本文基于企业行为理论、绩效反馈理论和组织风险偏好模型,首先,以业绩期望水平为参考点,将业绩期望差距细分业绩期望落差和业绩期望顺差;其次,借鉴组织风险偏好模型,以“生存点”和“成功点”两个更加细化的参考点为依据,将业绩期望落差细分为经营困境和破产威胁两个场景,将业绩期望顺差细分为绩优经营和成功经营两个场景。分别阐述业绩期望落差和业绩期望顺差在不同参考点的四个场景下,企业业绩期望差距和企业创新之间的关系进行了研究,并进一步从实证上进行论证,丰富了企业创新方面的相关学术研究,也为我国上市公司在做出创新时提供了如下的实践启示。

第一,企业管理层在做出创新前要充分了解企业当前所处的业绩经营状况。正确认识企业所处的地位是管理层实现科学决策的关键。本文的研究指出,管理层在判断企业的业绩经营状况时要综合来考虑业绩期望差距,既要纵向考虑企业实际业绩与过往业绩之间的历史期望差距水平,又要横向考虑企业实际业绩与所处行业的业绩期望水平之间的行业期望差距。因此,上市企业管理层正确认识企业的业绩经营状况、科学制定合理的业绩目标,以及正确处理业绩期望差距与企业创新之间的关系,对于处于业绩期望落差状态的上市企业走出经营困境和破产威胁状况、对于处于业绩期望顺差状态的上市企业走向成功经营和维持持续的竞争优势地位至关重要。

第二,管理层应以辩证和发展的眼光正确看待企业的业绩期望落差和业绩期望顺差两种场景,提高企业在不同状态下的应变能力。当企业出现业绩期望落差或者是经营困境时,首先,企业要提高问题搜寻能力,找出生产经营中的存在的问题,优化资源配置和内部控制(贺小刚等,2016[32]);其次,当落差较为严重时,企业可以考虑提高风险承担水平,进行企业创新变革来走出经营困境(刘建国,2017[33])。当企业是业绩期望顺差时,企业要进一步明确企业是处于绩优经营还是成功经营状况。当处于绩优经营状况时,管理层出于规避风险的考虑,可以维持现有战略,收缩创新等冒险行为,将盈余资本做短期低风险的投资行为;当企业成功经营时,面对竞争对手的追赶、行业的期许,为长期保持保持竞争优势地位,管理层可以将盈余资本做长期的投资性行为,增加企业创新(贺小刚等,2017[55])。

第二,管理层应以辩证和发展的眼光正确看待企业的业绩期望落差和业绩期望顺差两种场景,提高企业在不同状态下的应变能力。当企业出现业绩期望落差或者是经营困境时,首先,企业要提高问题搜寻能力,找出生产经营中的存在的问题,优化资源配置和内部控制(贺小刚等,2016[32]);其次,当落差较为严重时,企业可以考虑提高风险承担水平,进行企业创新变革来走出经营困境(刘建国,2017[33])。当企业是业绩期望顺差时,企业要进一步明确企业是处于绩优经营还是成功经营状况。当处于绩优经营状况时,管理层出于规避风险的考虑,可以维持现有战略,收缩创新等冒险行为,将盈余资本做短期低风险的投资行为;当企业成功经营时,面对竞争对手的追赶、行业的期许,为长期保持保持竞争优势地位,管理层可以将盈余资本做长期的投资性行为,增加企业创新(贺小刚等,2017[55])。

.................................

基于2011-2017年1304家我国A股上市公司7年间共9128个平衡面板数据,本文实证探究了业绩期望差距对企业创新的影响,以及管理层薪酬水平对企业创新的作用。本文的研究结论如下:

第一,业绩期望落差与企业创新之间呈现出正相关关系,即企业创新会随着业绩期望落差程度的增加而增加。实证结果显示,业绩期望落差促进企业创新的系数为0.022,在5%的显著性水平上相关。当企业的实际经营业绩接近业绩期望水平时,企业通常会倾向于优化企业内部管理等低成本低风险行为来实现业绩期望水平,此时企业的创新动机不强。而当随着企业业绩期望落差的程度越来越大时,优化企业内部管理等措施已经不能实现业绩期望目标,因此,企业的进行创新等冒险行为的动机越来越大。

第二,业绩期望顺差与企业创新之间并非是简单的线性关系,而是呈现出“U”型关系,即企业创新随着业绩期望顺差程度的不断增大而呈现出先减少后增加的趋势。当企业的业绩期望顺差较小,没有超越“成功点”时,管理者认为前期战略运行有效,出于风险规避的考虑,企业进行创新等高风险行为的动力降低;当随着企业的业绩期望顺差程度不断增大到超越“成功点”时,企业由于前期的绩优经营,积累的冗余资源越来越多,高管对于自身的投资能力也越来越自信,再加上行业的期许和企业向上追赶的竞争压力,想要争夺行业的领头地位,因此企业进行的创新动机越来越强。

第三,业绩期望差距对企业创新的影响机制,在不同的企业性质间存在差异性。无论是业绩期望落差还是顺差状态下,与非国有企业相比,国有企业性质可能会削弱上市企业创新。实证结果显示,削弱系数为-0.3497 和-0.3472,都是在5%的显著性水平上相关。因此,国有企业与政府之间天然的资源优势,会降低国有企业的创新动机。

参考文献(略)

相关阅读

暂无数据