高管职业背景、薪酬结构和企业绩效

时间:2020-06-09 来源:51mbalunwen

本文是一篇公司治理论文,本文基于对高管团队的研究,选取了2015-2017年沪市和深市中的A股企业作为研究样本,研究高管的职业背景(金融背景、学术背景、海外背景和政府背景)对企业绩效产生的影响。并且,通过高管薪酬结构以此研究了高管薪酬和高管持股比例是否起到调节作用。

1引言

1.1选题背景与研究意义

1.1.1研究背景

近年来,有关商业成功与失败的很多案例都聚焦于企业的管理层。例如“下海”创业的华为创始人任正非,行伍出生的万达集团创始人王健高校毕业即创立“OFO”的北大才子戴威,他们中有成功有失败,是否高管的不同背景对企业发展有潜移默化的影响?高管团队作为企业发展的领导者,尤其是在两权分离的现代企业制度下更为显著。从实践经验来看,高管的任命是通常在常规面试考察后,还会对高管个人的过往开展细致的背景调查,包括高管的家庭、学业、社会经历等,其中职业背景的调查是重要的组成部分,由此可见高管的职业背景特征对企业经营发展的重要性。

高级管理团队作为企业战略选择和决策制定的核心群体,是决定企业经营发展的重要力量。在现代组织决策中,高级管理团队的地位日益重要,它关系着企业组织运营、投资融资、战略决策以及盈利分配等各环节的决策制定和执行,是影响企业绩效的重要因素。随着人力资源市场上人才的流动,各种背景和能力的员工在经济社会的各个角落发挥着自己的作用。伴随着近些年中国经济的发展,国内市场经济制度更加公平合理,特别是金融市场制度不断完善,吸引着不同类型的人才投身于企业建设之中,以至于官员“下海”经商和高效教师辞职创业的一度浪潮。不仅如此,社会各界的人才也在纷纷涌向企业经营领域。

..........................

1.2研究方法与创新点

1.2.1研究方法

本文逋过理论研究和实证分祈相结合的方法。

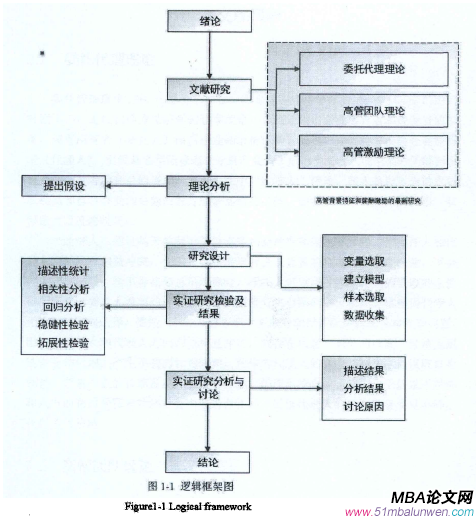

首先,从本文的理论基础一一委托代理理论、高管团队理论和高管激励理论入手。从理论基础上,研究分析出本文论述高管行为的内在逻辑:高管的特征是高管决策逻辑的影响因素,高管激励起到促进或者抑制效果,二者的共同作用使得企业绩效呈现不同的趋势。进而回顾己有部分学者从不词侧面对高管职业背景影响企业绩效的研究,并结合现阶段高管薪酬结构的最新研究,寻找研究缺口。最后,根据理论分析提出假设的方式,对本文的研究预期加以阐述。

其次,本文运用了计量经济学中的原理,从定量的角度,通过建立高管团队的职业背景特征响企业的企业绩效的理论模型。本文收集最新的2015-2017年的沪深A股企业作为研究样本,选取变量包括企业的绩效数据、高管团队职业背景数据和薪酬结构的数据等,以及相关的控制变量,定量分析各特定因素之间的影响系数。进而通过相关性分析和OLS回归分析,来验证说明高管团队职业背景特征是否对企业绩效有着显著的影响,以及薪酬结构所起的调节作甩,最终验证对高管职业背景、高管薪酬结构和企业绩效三者之间关系的研究預期。

...............................

2文献回顾

2.1委托代理理论

委托代理理论是美国经济学家首次提出,是近代西方经挤学的基本理论。该理论指出企业所有者和经营者的分离,使得所有者保留企业剩余价值的索取权,让渡经营权给企业经营者(代理人),则经营者实际管理企业资产会为了追求自身收入或空闲时间等而损害企业所有者的利益的情祝。其核心在于“经济人”假设,即人是以完全追求物质利益和自身享受为目的而迸行经济活动的主体,都希望以尽可能少的付出,获得最大限度的收获。

“经济人”假设基于的两个关键点是利益冲突和信息不对称。当委托人和代理人之间没有利益冲突,代理人始终出于对企业负责的角度经普管理企业,不会产生代理问题;当不存在信息不对称时,委托人可以通过强制合同的手段完全使得代理执行委托人希望的行动,代理人_没有机会隐瞒任何信息。这使得代理人无论如何逆向选择,委托人都能及时发现并采取行动以消除逆向选择和代理问题。因而当委托人和代理人之间利益相互冲突,或存在信息不对称的情况,经济人属性会促使代理人产生不利的行为倾向,使作为代理人的企业管理层尽量谋取自身利益,忽略企业的长期发展产生短时行为,进而影晌企业绩效。由于信息不对称和双方的利益冲突是经济社会中普遍存在的,所以代理人的道德风险屡见不鲜,代理矛盾普遍。

..............................

2.2高管团队理论

“高层梯队理论”认为由于市场环境和公司内部结构的复杂性,企业的管理者只能根据自身的特质选择特定的发展战略,进而影响企业的行为。知识结构、家庭教育、职业经历和价值取向决定了管理者对企业的经营管理和战略抉择有自己的倾向性和判断力,这种影响来源于管理团队的内心世界,外界无法度量。而高管团队可客观度量的人口及背景特征,如年龄阶段、性别特征、任期长短、职业背景经历、受教育水平高低等,与管理者行为倾向和人生观价值观密切相关。因此,通过观察高管的特征变量就可以较为客观地衡量高层管理团队的能力,进而研究其对企业经营管理的影响。

会计指标是站在企业经营者的角度,分别以营业收入、企业资产总额和权益资产为基础衡量企业盈利水平的指标,企存在的根本原因就是赚取利润,该指标能够衡量企业的盈利能力。市场指标则是站在企所有者的角度,反映反映企业的成长能力,托宾Q值以企业市值为基础,反映市场上企业所有者对于企业的预期,每股盈余则是反映企业留存利润占总股数的比值,能够反映企业规模的增长速度。社会指标是站在利益相关者的角度,通过职工工资、税收和其他福利支持与企业规模的占比来衡量企业发展为各利益相关者的贡献》以上三类指标从不同的角度衡量企业绩效,反映企业发展中不伺利益主体对于信息获取的要求。本文在探究企业绩效的影响因素,站在企业股东和职业经理人的委托代理关系基础上研究。

.............................

3理论分析与研究假设....................14

3.1高管职业背景与企业绩效之间的关系....................14

3.2固定薪酬下的高管特征与企业绩效....................14

4变量选择与研究模型设计......................19

4.1样本选取......................19

4.2变量选择......................19

5实证分析过程.....................26

5.1总体描述性统计.....................26

5.2相关性检验及因子共线性检验.....................26

5实证分析过程

5.1总体描述性统计

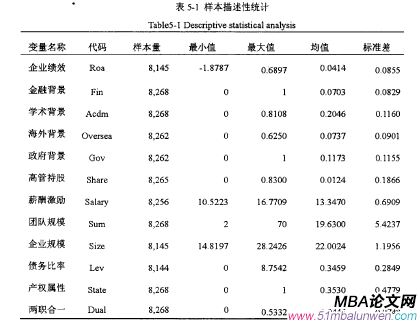

本文首先对各个变量进行了两步简单的描述性统计。

(1)总体描述性统计,结果如下表:

............................

6研究结论及建议

6.1研究结论及存在问题

(一)研究结论

近年来,随着我国经济的发展,人*不在被束缚在土地之上,体制内和体制外的界限不在分明,社会人才的流动空前频繁。今天,中国已成为世界上最具活力的市场,吸引着海外人才的回流和无数科学家投身于国家经济建设中。因此,无论是实务届,还是理论界,都有责任梳理这些人才对于企业管理的价值和意义。从理论界看,学者研究高管职业背景的文献尚不多,同时观察高管薪酬结构视角的调节效果更是寥寥无几,本文基于对高管团队的研究,选取了2015-2017年沪市和深市中的A股企业作为研究样本,研究高管的职业背景(金融背景、学术背景、海外背景和政府背景)对企业绩效产生的影响。并且,通过高管薪酬结构以此研究了高管薪酬和高管持股比例是否起到调节作用。经过一系列的研究,得出如下结论:

(1)高管的金融背景特征与企业绩效呈正相关关系。

具有金融背景的高管更倾向于和金钱打交道,通过借贷或其他手段获得廉价的融资成本,可以帮助企业提高资源的利用效率。与长期激励相比,短期的固定薪酬激励对具有金融背景的高管激励效果更加明细。这是由于具有金融背景的高管关于和巨量资金打交道,更容易受到“短平快”的高薪带来的激励效果。

(2)高管的学术背景特征与企业绩效呈显著的正相关关系。

高管学术背景的成员占比越高,可以提高企业绩效。从事过学术研宄的高管通常具有钻研精神,能够在复杂多变的市场信息中筛选出有用的信息,从而促进企业发展。此外,有利于获取行业最新消息和最新政策东西。由于高管持股和高管薪酬的调节作用都是具有负向的调节作用,降低了学术背景型高管此前形成的社会批判性的眼光和理想主义追求,而会带来企业经营绩效的下降。

参考文献(略)

1引言

1.1选题背景与研究意义

1.1.1研究背景

近年来,有关商业成功与失败的很多案例都聚焦于企业的管理层。例如“下海”创业的华为创始人任正非,行伍出生的万达集团创始人王健高校毕业即创立“OFO”的北大才子戴威,他们中有成功有失败,是否高管的不同背景对企业发展有潜移默化的影响?高管团队作为企业发展的领导者,尤其是在两权分离的现代企业制度下更为显著。从实践经验来看,高管的任命是通常在常规面试考察后,还会对高管个人的过往开展细致的背景调查,包括高管的家庭、学业、社会经历等,其中职业背景的调查是重要的组成部分,由此可见高管的职业背景特征对企业经营发展的重要性。

高级管理团队作为企业战略选择和决策制定的核心群体,是决定企业经营发展的重要力量。在现代组织决策中,高级管理团队的地位日益重要,它关系着企业组织运营、投资融资、战略决策以及盈利分配等各环节的决策制定和执行,是影响企业绩效的重要因素。随着人力资源市场上人才的流动,各种背景和能力的员工在经济社会的各个角落发挥着自己的作用。伴随着近些年中国经济的发展,国内市场经济制度更加公平合理,特别是金融市场制度不断完善,吸引着不同类型的人才投身于企业建设之中,以至于官员“下海”经商和高效教师辞职创业的一度浪潮。不仅如此,社会各界的人才也在纷纷涌向企业经营领域。

..........................

1.2研究方法与创新点

1.2.1研究方法

本文逋过理论研究和实证分祈相结合的方法。

首先,从本文的理论基础一一委托代理理论、高管团队理论和高管激励理论入手。从理论基础上,研究分析出本文论述高管行为的内在逻辑:高管的特征是高管决策逻辑的影响因素,高管激励起到促进或者抑制效果,二者的共同作用使得企业绩效呈现不同的趋势。进而回顾己有部分学者从不词侧面对高管职业背景影响企业绩效的研究,并结合现阶段高管薪酬结构的最新研究,寻找研究缺口。最后,根据理论分析提出假设的方式,对本文的研究预期加以阐述。

其次,本文运用了计量经济学中的原理,从定量的角度,通过建立高管团队的职业背景特征响企业的企业绩效的理论模型。本文收集最新的2015-2017年的沪深A股企业作为研究样本,选取变量包括企业的绩效数据、高管团队职业背景数据和薪酬结构的数据等,以及相关的控制变量,定量分析各特定因素之间的影响系数。进而通过相关性分析和OLS回归分析,来验证说明高管团队职业背景特征是否对企业绩效有着显著的影响,以及薪酬结构所起的调节作甩,最终验证对高管职业背景、高管薪酬结构和企业绩效三者之间关系的研究預期。

...............................

2文献回顾

2.1委托代理理论

委托代理理论是美国经济学家首次提出,是近代西方经挤学的基本理论。该理论指出企业所有者和经营者的分离,使得所有者保留企业剩余价值的索取权,让渡经营权给企业经营者(代理人),则经营者实际管理企业资产会为了追求自身收入或空闲时间等而损害企业所有者的利益的情祝。其核心在于“经济人”假设,即人是以完全追求物质利益和自身享受为目的而迸行经济活动的主体,都希望以尽可能少的付出,获得最大限度的收获。

“经济人”假设基于的两个关键点是利益冲突和信息不对称。当委托人和代理人之间没有利益冲突,代理人始终出于对企业负责的角度经普管理企业,不会产生代理问题;当不存在信息不对称时,委托人可以通过强制合同的手段完全使得代理执行委托人希望的行动,代理人_没有机会隐瞒任何信息。这使得代理人无论如何逆向选择,委托人都能及时发现并采取行动以消除逆向选择和代理问题。因而当委托人和代理人之间利益相互冲突,或存在信息不对称的情况,经济人属性会促使代理人产生不利的行为倾向,使作为代理人的企业管理层尽量谋取自身利益,忽略企业的长期发展产生短时行为,进而影晌企业绩效。由于信息不对称和双方的利益冲突是经济社会中普遍存在的,所以代理人的道德风险屡见不鲜,代理矛盾普遍。

..............................

2.2高管团队理论

“高层梯队理论”认为由于市场环境和公司内部结构的复杂性,企业的管理者只能根据自身的特质选择特定的发展战略,进而影响企业的行为。知识结构、家庭教育、职业经历和价值取向决定了管理者对企业的经营管理和战略抉择有自己的倾向性和判断力,这种影响来源于管理团队的内心世界,外界无法度量。而高管团队可客观度量的人口及背景特征,如年龄阶段、性别特征、任期长短、职业背景经历、受教育水平高低等,与管理者行为倾向和人生观价值观密切相关。因此,通过观察高管的特征变量就可以较为客观地衡量高层管理团队的能力,进而研究其对企业经营管理的影响。

会计指标是站在企业经营者的角度,分别以营业收入、企业资产总额和权益资产为基础衡量企业盈利水平的指标,企存在的根本原因就是赚取利润,该指标能够衡量企业的盈利能力。市场指标则是站在企所有者的角度,反映反映企业的成长能力,托宾Q值以企业市值为基础,反映市场上企业所有者对于企业的预期,每股盈余则是反映企业留存利润占总股数的比值,能够反映企业规模的增长速度。社会指标是站在利益相关者的角度,通过职工工资、税收和其他福利支持与企业规模的占比来衡量企业发展为各利益相关者的贡献》以上三类指标从不同的角度衡量企业绩效,反映企业发展中不伺利益主体对于信息获取的要求。本文在探究企业绩效的影响因素,站在企业股东和职业经理人的委托代理关系基础上研究。

.............................

3理论分析与研究假设....................14

3.1高管职业背景与企业绩效之间的关系....................14

3.2固定薪酬下的高管特征与企业绩效....................14

4变量选择与研究模型设计......................19

4.1样本选取......................19

4.2变量选择......................19

5实证分析过程.....................26

5.1总体描述性统计.....................26

5.2相关性检验及因子共线性检验.....................26

5实证分析过程

5.1总体描述性统计

本文首先对各个变量进行了两步简单的描述性统计。

(1)总体描述性统计,结果如下表:

............................

6研究结论及建议

6.1研究结论及存在问题

(一)研究结论

近年来,随着我国经济的发展,人*不在被束缚在土地之上,体制内和体制外的界限不在分明,社会人才的流动空前频繁。今天,中国已成为世界上最具活力的市场,吸引着海外人才的回流和无数科学家投身于国家经济建设中。因此,无论是实务届,还是理论界,都有责任梳理这些人才对于企业管理的价值和意义。从理论界看,学者研究高管职业背景的文献尚不多,同时观察高管薪酬结构视角的调节效果更是寥寥无几,本文基于对高管团队的研究,选取了2015-2017年沪市和深市中的A股企业作为研究样本,研究高管的职业背景(金融背景、学术背景、海外背景和政府背景)对企业绩效产生的影响。并且,通过高管薪酬结构以此研究了高管薪酬和高管持股比例是否起到调节作用。经过一系列的研究,得出如下结论:

(1)高管的金融背景特征与企业绩效呈正相关关系。

具有金融背景的高管更倾向于和金钱打交道,通过借贷或其他手段获得廉价的融资成本,可以帮助企业提高资源的利用效率。与长期激励相比,短期的固定薪酬激励对具有金融背景的高管激励效果更加明细。这是由于具有金融背景的高管关于和巨量资金打交道,更容易受到“短平快”的高薪带来的激励效果。

(2)高管的学术背景特征与企业绩效呈显著的正相关关系。

高管学术背景的成员占比越高,可以提高企业绩效。从事过学术研宄的高管通常具有钻研精神,能够在复杂多变的市场信息中筛选出有用的信息,从而促进企业发展。此外,有利于获取行业最新消息和最新政策东西。由于高管持股和高管薪酬的调节作用都是具有负向的调节作用,降低了学术背景型高管此前形成的社会批判性的眼光和理想主义追求,而会带来企业经营绩效的下降。

参考文献(略)

相关阅读

暂无数据