远达环保资产剥离效果财会管理研究

时间:2018-12-04 来源:51mbalunwen.com

本文是一篇财会管理论文,财务规划帮助公司设立指导方针来制定运营和财务计划。将公司的关键目标合理化并兼顾到资本投资。公司目标转化成有形的财务指标。投资决策和目标产生整合的财务报表,把财务目标和财务指标联系起来。然后整个组织围绕这些目标和指标运营。(以上内容来自百度百科)今天为大家推荐一篇财会管理论文,供大家参考。

1 引言

1.1 研究背景及研究意义

目前,资产剥离活动已经成为我国上市公司进行资产重组的一种重要方式,与并购一同扮演着不可或缺的角色。我国的资产剥离实践开始于上世纪 80 年代,而真正意义上的资产剥离活动开始于上世纪 90 年代末。虽然资产剥离活动在我国资本市场出现时间晚于西方国家,但其在中国兴起的原因与西方国家基本相同,均是为应对多元化浪潮后企业主营业务不集中、缺乏核心竞争力而导致的业绩危机。在西方几次大的兼并浪潮中,许多企业在关联度不高的领域大量进行并购扩张,企业盲目扩张之后纷纷出现负协同效应,导致业务结构不合理、运营成本增加,企业不堪重负便只能出售亏损资产、放弃非核心业务。因此,资产剥离最初活跃于现代资本市场就是作为实现业绩下滑企业的收缩战略的一种资本运营手段,同时也反映出了资产剥离在回归主业、提升核心竞争力方面的显著作用,其作为战略性资产重组手段的一面逐渐被上市企业所认识到。经过上世纪 80 年代的快速发展,资产剥离不仅在西方发达国家资本市场早已广泛应用,而且模式与动机都较为多样化。近年来,随着我国上市企业资本运作模式愈发成熟,进行资产剥离活动的上市企业逐年增多,企业进行资产剥离的目的也不再仅限于扭亏为盈、改善公司业绩。资产剥离的本质是收缩性资本运作方式,核心作用机理是盘活存量、增加流量来获得重新分配经济资源的机会。因此,越来越多的上市企业通过资产剥离优化资源配置与调整产业结构,将资产剥离作为实现企业长远发展的公司战略行动,战略型资产剥离已成为提升企业竞争力的一种有效途径。而目前国内相关的案例研究主要偏重于改善财务绩效的资产剥离,对以战略转型为目标的资产剥离企业案例极少涉及,因此,有必要增加对此类资产剥离案例的研究。

.........

1.2 文献综述

1.2.1 对资产剥离概念的研究

由于国内外资产剥离活动实践差别较大,研究者们根据自己的理解与实践经验形成了各自的研究结论。

(1)对资产剥离概念的国外研究

Gilmour(1973)的研究认为,公司的资产剥离活动是将公司的一些资产出售给第三方公司的过程,公司能够通过这一运作方式获得现金及等价的报酬。而Rosenfeld(1984)则从另一个角度对资产剥离进行定义,认为资产剥离是管理层调整生产组合方式的一种行为,并且,过大的调整就要涉及到分公司与业务部门,较小幅度的调整只影响到某个生产线或业务单位。

(2)对资产剥离概念的国内研究

目前国内有两种比较权威的定义。第一类观点较为有代表性:在研究我国国企改革发展的过程中,李丽娜、吴春峰(2013)认为“资产剥离是指将利用效率低的资产以及亏损、闲置资产从公司资产中剥离出去。”这种观点是伴随着中国国企股份制改造而产生的,但仍然适用于现代资本市场。第二种定义主要由干春晖(1997)提出,认为资产剥离是指公司将其现有的某些子公司股权、业务部门、产品生产线以及债权等出售给第三方公司。这类定义是从我国资本市场的实践出发,且广为学术界接受。

...........

2 相关概念及理论基础

2.1 资产剥离方式

广义的资产剥离除了出售资产之外,还包括股权切离与企业分立等形式。综合广义与狭义的资产剥离概念,资产剥离方式包括资产出售、资产置换、分拆上市、企业分立等。其中,资产出售是企业的最常见的资产剥离行为,是企业将其资产、债权、子公司股权等资本与资产有偿转让给第三方或者关联方,获得现金及有价证券等(即狭义概念);资产置换是指上市公司在评估资产之后,剥离亏损或者经营效率不高的部分资产,同时通过协议注入优质资产;分拆上市(股权切离)是指在母公司不丧失控制权的情况下,通过转移部分优质资产进入控股子公司,而后再促成子公司上市,母公司可以通过上市来筹集资金并能够获得子公司的估值。企业分立则是指企业依法分开,再成立新的若干企业。目前我国资本市场上采用股权切离与企业分立方式实现资产剥离的企业较少,主要还是通过出售资产及股权获得现金及有价证券,实现资产剥离目的。此外,本文所分析的案例企业是将子公司股权与分公司资产以获得现金的代价出售给了买方,因此本文案例属于常见的狭义资产剥离。

..........

2.2 相关理论

上世纪 80 年代,美国众多上市公司遭遇到多元化危机,在 20 世纪 90 年代,为摆脱困境,许多企业开始调整企业战略,进行收缩性资本运营活动,这种收缩性战略还被称作“归核化”战略。1990 年,这一概念首次出现在英国学者马尔克斯的博士论文中。90 年代后期,伴随着“回归核化”的浪潮在世界范围内的扩大与传播。一些遭遇同样困境的中国企业也开始了归核化实践。归核化战略实施的重点在于企业在实施多元化战略前已经拥有了竞争力较强的核心业务,而且资产剥离是实施归核化战略的最为常用的方式。企业的过度多元化会增加企业管理的复杂性,且经营效率不高的非核心业务不仅会占用经济资源,还有可能会产生负协同效用,此时,企业就必须适时将这一部分非核心资产剥离出去,将获得的转让收益等资源投入到核心主营业务中,同时也可以适度保留相关多元化业务。实施归核化战略能增强自身的核心竞争力,提高资源的使用效率,同时减少多元化 引致的负协同作用,终提升企业的价值。

..........

3 远达环保资产剥离概述 .........12

3.1 远达环保公司概述 .....12

3.1.1 远达环保公司简介..........12

3.1.2 远达环保股权结构及实际控制人......12

3.2 资产剥离交易标的概况及分析 ...........13

3.3 远达环保资产剥离交易对方概况 .........18

3.4 远达环保资产剥离案例回顾 .....18

3.5 本章小结 .....23

4 资产剥离对远达环保影响分析..........24

4.1 资产剥离后主营业务结构改变的影响分析 .........24

4.2 资产剥离后资产与财务结构改变的影响分析 .......26

5 远达环保资产剥离效果分析 ............29

5.1 资产剥离前后主营业务竞争力分析 .......29

5.1.1 资产剥离前后环保业务销售毛利率分析........29

5.1.2 资产剥离前后主营业务利润贡献率分析........32

5.2 远达环保整体财务绩效指标分析 .........34

5.3 远达环保盈利质量对比指标分析 .........41

5.4 远达环保资产剥离前后经济增加值分析 ...........43

5.5 本章小结 .....45

5 远达环保资产剥离效果分析

在分析了远达环保此次资产剥离对企业产生的影响之后,本文将对在这些影响因素作用下企业的主营业务发展情况以及企业绩效进行全面分析,以此来获得评价资产剥离效果的多个指标依据。本章采用了趋势分析、因素分析、比较分析与结构分析法等财务分析的基本方法,并在选择分析指标过程中始终考虑相关性、可比性与系统性原则。本次远达环保重大资产重组活动发生于 2012 年,被剥离子公司在当年已不再纳入合并报表范围,因此,本文选取 2012 年为时间节点,将 2010 年至 2016 年这一时间区间划分为资产剥离前与资产剥离后,分析资产剥离前后的主营业务竞争力与相关财务绩效。

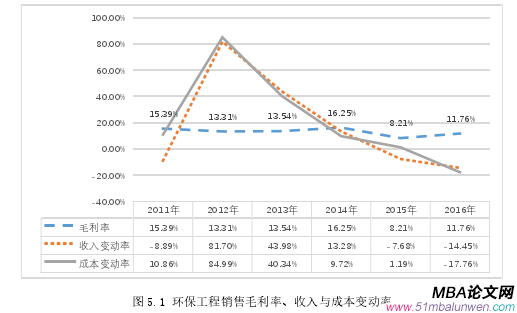

5.1 资产剥离前后主营业务竞争力分析

本次远达环保资产剥离不同于大多数以扭亏为盈、摆脱不良资产影响为出发点的重组活动,其目的是为了实现主营业务转型,发展成为一流的环保业务企业。因此,鉴于其业务转型的目的,本文认为,需要在公司整体绩效分析之前先进行针对主营业务发展效果的分析。本部分采用主营业务毛利率与主营业务利润贡献率等财务指标来反映远达环保资产剥离前后环保业务的发展情况变化。远达环保此次剥离非环保业务资产来进行业务转型,其转型后的环保业务发展情况应当作为衡量资产剥离效果重要依据。而毛利率除了能衡量主营业务的盈利能力之外,还反映出市场价格、产品成本、企业产品结构等,因此,它可以综合反映主营业务的发展情况,尤其是主营业务竞争力的发展。本部分主要分析了远达环保 2011-2016 年间环保工程、脱硫电价与催化剂的销售毛利率、主营业务收入与主营业务成本变动率。通过横向与纵向对比分析来评价远达环保主营业务的发展变化情况。

.........

结论

企业的资产剥离活动若要成功开展,必须要要重视资产剥离前的布局准备工作。在制定正确发展方向的前提下,在剥离一部分主营业务资产前,尽量将公司核心业务与非核心业务调整到最佳比例,要确保目标业务的发展程度能够支撑资产剥离后中短期的快速发展,为业务转型后的长期发展打下稳固基础。此外,通过资产剥离进行业务转型的企业,还需选择合适的剥离方式,剥离方式的选择需综合考虑被剥离资产的特性以及各种剥离方式的适用条件,如选择适合的资产出售方式与资产买方等,正确的资产剥离方式能确保实施战略性资产剥离的企业在剥离了部分优质主营业务资产后,企业经营不至于陷入困境,并为新的主营业务发展打好基础。营运能力下降以及市场风险是企业普遍存在的问题与挑战,而进行战略资产剥离的企业更应当注意这些问题,尤其应当注意新兴业务的人力成本上升与市场风险。因此,资产剥离后的企业应当加强运营管理。资产剥离后的成长期内,企业不可盲目扩张,要合理分配经济资源,以稳定高效的运营能力为基础支撑企业发展。同时,以同行管理模式先进的企业为标杆,在企业内全方位开展生产、经营、财务与管理环节的查漏补缺工作,力争提升企业营运能力,降低各项成本费用,不断提升管理水平,使企业盈利能力不出现大幅波动,提高企业在资产剥离后主营业务应对市场风险的能力,使战略性资产剥离给企业带来的绩效提升作用能够更加长久。

..........

参考文献(略)

相关阅读

暂无数据